❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のバイオマーカー検査市場規模は2024年に9億3960万米ドルと推定されております。

日本のバイオマーカー検査市場は、2025年の9億7,427万米ドルから2035年までに14億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)3.6%を示すと予測されています。

主な市場動向とハイライト

日本のバイオマーカー検査市場は、技術の進歩と個別化医療の需要増加により、大幅な成長が見込まれています。

- 日本のバイオマーカー検査市場で最大のセグメントは、がん診断への関心の高まりを反映して、腫瘍学セグメントです。

- 最も急成長しているセグメントは、心臓病予防に対する意識の高まりを示す、心血管セグメントです。

- 検査方法の技術進歩により、バイオマーカー検査の精度と効率が向上しています。

- 主な市場推進要因としては、慢性疾患の有病率の増加や、医療インフラへの投資の拡大などが挙げられます。

主要企業

Roche (CH), Thermo Fisher Scientific (US), Abbott Laboratories (US), Agilent Technologies (US), Bio-Rad Laboratories (US), Illumina (US), Qiagen (DE), PerkinElmer (US), Merck KGaA (DE)

日本のバイオマーカー検査市場の動向

日本のバイオマーカー検査市場は、技術の進歩と個別化医療の重要性が増していることを受け、現在著しい成長を見せています。医療従事者が、これらの検査が診断の精度と治療効果を高める可能性を認識するにつれて、バイオマーカー検査が臨床現場に導入されるケースが増えています。さらに、日本の高齢化が進む中で、革新的な診断ソリューションへの需要が高まっており、疾患を早期段階で特定できるバイオマーカー検査への注目がさらに集まる可能性があります。この傾向は、医療分野の研究開発を促進する政府の施策によって後押しされているように見受けられ、市場の拡大をさらに加速させる可能性があります。加えて、日本の規制環境は、バイオマーカー検査の急速な進歩に対応できるよう変化しつつあります。規制当局は新規検査の承認プロセスを効率化する見込みであり、これによりイノベーションが促進され、新規診断ツールの市場参入が容易になるでしょう。学術機関と産業の関係者との連携も、日本国民が直面する特有の健康課題に対応した最先端のバイオマーカー検査の開発を促進すると期待されています。その結果、バイオマーカー検査市場は継続的な成長が見込まれており、今後数年間で患者ケアと治療成果に大きな影響を与える可能性があります。

個別化医療への需要の高まり

バイオマーカー検査市場では、日本における個別化医療への需要が高まっています。この傾向は、個々の患者特性を考慮したオーダーメイド治療アプローチの必要性によって推進されています。バイオマーカー検査により医療提供者は特定の疾患プロファイルを特定でき、より効果的で標的を絞った治療が可能となります。

検査技術の進歩

近年の技術革新はバイオマーカー検査市場に大きな影響を与えています。次世代シーケンシングや液体生検といった検査手法の革新により、バイオマーカー検出の精度と効率性が向上しています。これらの進展は、診断能力と患者様の治療成果の向上につながると考えられます。

研究開発に対する政府の支援

日本政府は、バイオマーカー検査市場における研究開発の取り組みを積極的に支援しております。この支援には、革新的なプロジェクトへの資金提供や学術機関との連携などが含まれます。こうした取り組みにより、新たなバイオマーカー検査の開発が加速し、医療提供の質が向上することが期待されております。

日本のバイオマーカー検査市場の推進要因

ゲノム研究の進展

ゲノム研究の急速な進展は、バイオマーカー検査市場の様相を変えつつあります。日本もゲノム研究において大きな進歩を遂げており、数多くの研究機関が様々な疾患に関連する新規バイオマーカーの特定に注力しています。この研究は、診断精度と治療効果を高める革新的な検査ソリューションを生み出すことが期待されています。こうした進展が日常的な医療実践に組み込める臨床的に有用な検査へと結びつくにつれ、バイオマーカー検査市場は成長の兆しを見せています。産学連携の強化により、新たなバイオマーカー検査の開発が加速し、市場のさらなる拡大が促進される見込みです。

慢性疾患の増加傾向

日本における慢性疾患の増加は、バイオマーカー検査市場にとって重要な推進要因です。高齢化が進むにつれ、がん、糖尿病、心血管疾患などの疾患がより多く見られるようになっています。この傾向により、早期発見と個別化治療戦略を可能にするバイオマーカー検査を含む、高度な診断ツールが必要とされています。最近の統計によれば、日本の全死亡原因の約60%を慢性疾患が占めており、効果的な診断ソリューションの緊急性が浮き彫りとなっています。医療提供者が患者の治療成果向上と医療費削減のためにこれらの検査を導入しようとする中、バイオマーカー検査市場は大幅に拡大する見込みです。

予防医療への意識の高まり

日本では予防医療への顕著な移行が見られ、これがバイオマーカー検査市場に大きな影響を与えています。個人の健康意識が高まるにつれ、深刻な状態に発展する前に潜在的な健康リスクを特定できる検査への需要が増加しています。この傾向は、雇用主や医療提供者が提供する健康診断やウェルネスプログラムの増加にも反映されています。より多くの人々が健康状態を監視するための積極的な手段を求めるようになるにつれ、バイオマーカー検査市場は成長が見込まれ、早期発見とリスク評価のためのバイオマーカー検査の利用率向上につながります。

革新的診断技術に対する規制面の支援

日本の規制環境は、革新的な診断ソリューションをますます支援する方向へと変化しており、これはバイオマーカー検査市場にとって有益です。医薬品医療機器総合機構(PMDA)は、新たな診断検査の承認プロセスを効率化し、最先端のバイオマーカー検査の導入を促進しています。この規制面の支援は、イノベーションを促進し、患者が最新の診断技術を利用できるようにするために極めて重要です。その結果、バイオマーカー検査市場は加速的な成長が見込まれております。企業は、進化する医療システムのニーズに応える新規検査の開発・商業化に意欲的に取り組んでおります。

医療インフラへの投資拡大

日本の医療インフラ強化への取り組みは、バイオマーカー検査市場の成長において重要な役割を果たしております。政府は医療施設の近代化と先進的診断技術の統合に多額の資金を投入しております。2025年には医療支出が42兆円に達すると予測されており、その相当部分が革新的な診断ソリューションに向けられる見込みです。医療提供者が診断精度と患者管理の向上におけるバイオマーカー検査の価値をますます認識するにつれ、この投資はバイオマーカー検査の導入促進につながるでしょう。インフラの強化が最先端の検査手法の導入を容易にするため、バイオマーカー検査市場はこの傾向から恩恵を受ける可能性があります。

市場セグメントの洞察

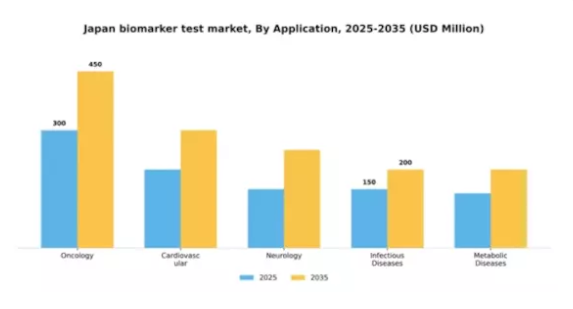

用途別:腫瘍学(最大)対感染症(最速成長)

日本のバイオマーカー検査市場では、腫瘍学が最大のシェアを占めており、がん診断と治療選択肢への地域の関心の高まりを反映しています。腫瘍学分野における先進的バイオマーカー検査の需要は、がん発生率の上昇、技術進歩、そして革新的治療を支援する医療制度によって牽引されています。感染症分野も、近年の世界的健康危機を契機とした意識の高まりと検査努力により、著しい注目を集めております。これらの分野の成長傾向は堅調な軌道を示しており、特に感染症分野は、迅速な診断と個別化治療の必要性により、急速な革新と発展を遂げております。腫瘍学と感染症の両分野における精密医療の推進は、豊富な研究資金と医療インフラの改善によって支えられており、患者の治療成果を向上させるとともに、市場拡大に寄与しております。

腫瘍学(主流)対 感染症(新興)

腫瘍学は、日本におけるバイオマーカー検査市場において依然として主流の応用分野であり、早期がん検出と個別化治療計画を目的とした高度な診断ツールが特徴です。この分野の成熟度は、腫瘍学専門家の特定のニーズに応えるための継続的な革新と新規バイオマーカーの統合によって示されています。一方、感染症分野は、病原体の迅速かつ正確な同定を可能にする革新的な検査手段により急速に台頭しています。感染症流行の持続的な脅威を背景に、高度なバイオマーカー検査の開発への注目が高まっています。この新興分野は、公衆衛生の要請への適応性と対応力を特徴とし、医療従事者に効果的な疾病管理のための必須ツールを提供することを目指しています。

検査の種類別:遺伝子検査(最大規模)対プロテオミクス検査(最速成長)

日本のバイオマーカー検査市場におけるセグメント分布を見ると、遺伝子検査は個別化医療や疾病予防における広範な応用により最大の市場シェアを占めています。プロテオミクス検査は市場シェアこそ小さいものの、疾病の早期発見・モニタリングにおける潜在的可能性から注目を集めつつあり、バイオマーカー検査分野において大きな成長機会を提示しています。この分野の成長傾向は、技術の進歩と日本における医療意識の高まりによって推進されています。遺伝子検査は確固たる研究基盤に支えられており、プロテオミクス検査は臨床現場で重要なツールとして台頭しています。バイオテクノロジー企業と医療提供者の協力関係が、これらの検査の採用をさらに促進し、より確固たる市場基盤を確立することが期待されます。

遺伝子検査(主流)対マイクロバイオーム検査(新興)

遺伝子検査は、遺伝性疾患や素因に関する知見を提供する能力を特徴としており、日本のバイオマーカー検査市場において不可欠な存在です。遺伝子検査を支える技術は確立されており、厳格な検証プロセスにより信頼性と正確性が確保されています。一方、マイクロバイオーム検査は、腸内細菌叢が健康に与える影響を評価する革新的なソリューションとして台頭しています。発展途上ではありますが、ホリスティックな健康アプローチへの関心の高まりや、腸内環境と疾患の関連性が注目されることから、マイクロバイオーム検査は着実に普及が進んでいます。この対比は、遺伝子検査が主流である一方、マイクロバイオーム検査が著しい成長の可能性を秘めた新興分野であることを浮き彫りにしています。

技術別:ポリメラーゼ連鎖反応(最大)対次世代シーケンシング(最速成長)

日本のバイオマーカー検査市場において、ポリメラーゼ連鎖反応(PCR)は診断や研究分野での長年の応用実績を背景に、大きなシェアを占めています。PCRに次いで、免疫測定法も様々な臨床現場での有効性から、注目すべき市場存在感を示しています。質量分析法は重要であるものの、主に専門的な用途に訴求する小規模なセグメントを占めています。一方、次世代シーケンシング(NGS)は、包括的な遺伝子情報の需要増加に応える先端技術として急速に普及が進んでいます。この分野の成長傾向は、技術と有効性における著しい進歩を反映しています。精密医療への注目が高まる中、コスト削減と効率向上に支えられ、NGSの需要は引き続き急増しています。一方、PCRは確立された技術でありながら、特に感染症診断において依然として不可欠です。免疫測定法は、多様な検査環境での汎用性により着実な成長を維持しています。全体として、これらの技術は日本バイオマーカー検査市場における可能性を拡大し、イノベーションを推進し、患者の治療成果を向上させています。

技術:ポリメラーゼ連鎖反応(主流)対次世代シーケンシング(新興)

ポリメラーゼ連鎖反応(PCR)は、その信頼性と分子診断分野における確立された地位から、日本バイオマーカー検査市場における主流技術として認識されています。DNA配列を迅速かつ正確に増幅する能力は、特に感染症検査や遺伝子研究において不可欠な技術です。一方、次世代シーケンシング(NGS)は新興技術として、その高スループットシーケンシング能力により市場構造を変革する可能性を秘めています。NGSは包括的なゲノム解析を可能にし、個別化治療においてますます重要性を増しています。市場参入は比較的新しいものの、バイオインフォマティクスの進歩と個別化医療ソリューションへの注目の高まりを背景に、NGSは急速に拡大しています。

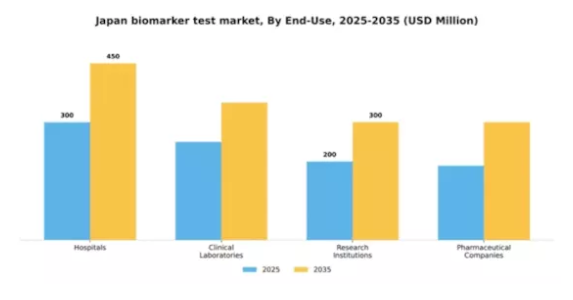

用途別:病院(最大)対臨床検査室(急成長)

日本のバイオマーカー検査市場では、病院が用途別セグメントを支配し、その広範な診断能力と慢性疾患の増加により最大の市場シェアを占めています。臨床検査室は急速に追い上げており、技術進歩と需要を牽引する診断検査数の増加に起因する堅調な成長を見せています。両セグメントは医療・研究ニーズの異なる側面を担う不可欠な存在です。病院セグメントの成長は、日常診療へのバイオマーカー検査導入と個別化医療アプローチの進展に支えられています。一方、臨床検査室は新技術導入の迅速性と迅速検査ソリューションへの需要により急拡大中です。研究機関や製薬企業も市場に貢献しており、競争的かつダイナミックな状況が持続。これにより、同地域におけるバイオマーカー検査の将来性は明るいものとなっています。

病院(主流)対臨床検査室(新興)

日本のバイオマーカー検査市場において、病院はエンドユーザーセグメントの主流プレイヤーであり、様々な病状に対応する幅広い検査サービスを提供しています。病院のインフラは包括的な患者ケアを可能にし、複雑な検査を院内で行う能力がその地位を強化しています。一方、臨床検査室は新興セグメントとして、柔軟性と革新的な検査ソリューションへの注力が特徴です。プロセス効率化と精度向上のため、先進技術の統合を加速させています。迅速かつ信頼性の高い診断検査への需要が高まる中、臨床検査室は病院が提供する既存サービスを補完し、バイオマーカー検査の将来において重要な役割を担うと予想されます。

主要企業と競争環境

日本のバイオマーカー検査市場は、精密医療と個別化医療の進歩に牽引され、ダイナミックな競争環境が特徴です。ロシュ(スイス)、サーモフィッシャーサイエンティフィック(アメリカ)、アボット・ラボラトリーズ(アメリカ)などの主要企業は、その広範な研究能力と革新的な製品ポートフォリオを活かし、この分野の最前線に立っています。ロシュ(スイス)は、デジタルヘルスソリューションとバイオマーカー検査の統合に注力し、診断の精度と患者の治療成果の向上を図っています。一方、サーモフィッシャーサイエンティフィック(アメリカ)は、日本市場、特に腫瘍学および感染症分野での事業拡大のために、戦略的パートナーシップを重視しています。アボット・ラボラトリーズ(アメリカ)も、サプライチェーンの効率化とコスト削減のために現地生産に投資しており、それによって競争力を高めています。

市場構造は、複数の企業が市場シェアを争う、やや分散しているようです。主な事業戦略としては、日本の医療制度の特定のニーズに応えるため、製造の現地化やサプライチェーンの最適化などが挙げられます。この現地化アプローチは、運用コストの削減だけでなく、市場の需要に対する対応力の強化にもつながります。これらの主要企業の総合的な影響力により、イノベーションと業務効率が最優先される競争環境が形成されています。

2025年9月、ロシュ(スイス)は、がんの早期発見のための次世代バイオマーカー検査の開発について、日本の有力大学との提携を発表しました。この戦略的動きは、日本における早期診断ソリューションの需要の高まりと合致し、ロシュのオンコロジー分野における地位を強化する可能性が高いです。この提携は、ロシュのイノベーションへの取り組みと、地域の医療課題への取り組みに重点を置いていることを強調するものです。

2025年10月、サーモフィッシャーサイエンティフィック(アメリカ)は、希少疾患を対象とした、日本市場向けに特別に設計された新しいバイオマーカー検査を開始しました。この取り組みは、サーモフィッシャーが地域の医療ニーズに応えることに尽力していることを示すだけでなく、同社をニッチなバイオマーカー検査のリーダーとしての地位に押し上げました。この検査の導入により、希少疾患のより正確な診断ツールが提供され、患者ケアの向上が期待されます。

2025年8月、アボット・ラボラトリーズ(アメリカ)は、日本の現地診断薬メーカーを買収し、バイオマーカー検査の能力を拡大しました。この買収により、アボット社の製品ラインナップが強化され、市場での存在感がさらに高まることが期待されています。アボット社は、現地の専門知識と技術を統合することで、日本人に合わせた革新的なバイオマーカー検査の開発を加速することを目指しています。

2025年11月現在、バイオマーカー検査市場における現在の傾向としては、デジタル化、持続可能性、および検査プロセスへの人工知能(AI)の統合への顕著な移行が見られます。主要企業間の戦略的提携は、競争環境を形成し、イノベーションを促進し、製品提供を強化する上でますます重要になっています。今後、競争上の差別化は、従来型の価格競争から、技術の進歩、イノベーション、サプライチェーンの信頼性への焦点へと移行していくと思われます。この変化は、急速に変化している医療環境の要求に応える上で、品質と効率の重要性がますます認識されていることを示しています。

日本のバイオマーカー検査市場の主要企業

産業の発展

日本のバイオマーカー検査市場は、個別化医療の進展と疾病早期発見への需要増加を背景に、近年著しい発展を遂げております。アジレント・テクノロジーズ、タカラバイオ、田辺三菱製薬などの主要企業は、バイオマーカー検査における先端技術の導入に向け、製品ポートフォリオの革新と強化を積極的に推進しております。2023年7月にはロシュががん診断の精度を大幅に向上させる新たな検査プラットフォームを発表し、高度な分子検査への継続的な潮流を反映しております。

市場成長は、サーモフィッシャーサイエンティフィックとイルミナが戦略的提携により高スループットゲノム検査能力を強化するなど、協業の急増によってさらに加速しています。さらに、医薬品医療機器総合機構(PMDA)はバイオマーカー検査の承認プロセスを効率化しており、新規参入を促進しています。

最近の合併・買収は限定的ですが、2023年5月にQIAGENと富士フイルムが革新的診断ソリューションの共同開発で提携したことは特筆すべき動きです。全体として、日本のバイオマーカー検査市場は、精密医療への注目の高まりと産業主要プレイヤーによる強力な研究開発に支えられ、成長が見込まれます。

今後の展望

日本バイオマーカー検査市場の見通し

日本のバイオマーカー検査市場は、技術進歩、慢性疾患の増加、個別化医薬品への需要拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.69%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 迅速診断のためのポイントオブケア型バイオマーカー検査装置の開発。

製薬企業とのバイオマーカーベースのコンパニオン診断提携の拡大。

バイオマーカーの発見と検証を強化するためのAI駆動型データ分析への投資。

2035年までに、バイオマーカー検査市場は、進化する医療ニーズを反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本バイオマーカー検査市場 エンドユーザー別展望

- 病院

- 臨床検査室

- 研究機関

- 製薬企業

日本バイオマーカー検査市場 技術別展望

- ポリメラーゼ連鎖反応(PCR)

- 質量分析法

- 免疫測定法

- 次世代シーケンシング

日本バイオマーカー検査市場 用途別展望

- 腫瘍学

- 心血管

- 神経学

- 感染症

- 代謝性疾患

日本バイオマーカー検査市場 検査の種類別展望

- 遺伝子検査

- プロテオミクス検査

- メタボロミクス検査

- マイクロバイオーム検査

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 セキュリティ、アクセス制御、ロボット、用途別(百万米ドル)

4.1.1 腫瘍学

4.1.2 心血管

4.1.3 神経学

4.1.4 感染症

4.1.5 代謝性疾患

4.2 セキュリティ、アクセス制御およびロボット、検査の種類別(百万米ドル)

4.2.1 遺伝子検査

4.2.2 プロテオミクス検査

4.2.3 メタボロミクス検査

4.2.4 マイクロバイオーム検査

4.3 セキュリティ、アクセス制御およびロボット、技術別(百万米ドル)

4.3.1 ポリメラーゼ連鎖反応(PCR)

4.3.2 質量分析法

4.3.3 免疫測定法

4.3.4 次世代シーケンシング

4.4 セキュリティ、アクセス制御およびロボット、最終用途別(百万米ドル)

4.4.1 病院

4.4.2 臨床検査室

4.4.3 研究機関

4.4.4 製薬会社 5

セクション V:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボット分野における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボット分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ロシュ(スイス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サーモフィッシャーサイエンティフィック(アメリカ

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要開発

5.2.2.4 SWOT 分析

5.2.2.5 主要戦略

5.2.3 アボット・ラボラトリーズ(アメリカ

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主な戦略

5.2.4 アジレント・テクノロジーズ(アメリカ

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 バイオラッド・ラボラトリーズ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 イリミナ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 キアジェン(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 パーキンエルマー(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 メルクKGaA(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場:用途別分析

6.3 日本市場:検査方法の種類別分析

6.4 日本市場:技術別分析

6.5 日本市場:最終用途別分析

6.6 セキュリティ、アクセス制御、ロボットの主要購買基準

6.7 MRFR の調査プロセス

6.8 セキュリティ、アクセス制御、ロボットの DRO 分析

6.9 推進要因の影響分析:セキュリティ、アクセス制御、ロボット

6.10 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

6.11 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.12 セキュリティ、アクセス制御、ロボット、用途別、2024年(シェア%)

6.13 セキュリティ、アクセス制御、ロボット、用途別、2024年から2035年 (百万米ドル)

6.14 セキュリティ、アクセス制御およびロボット、試験の種類別、2024年(シェア%)

6.15 セキュリティ、アクセス制御およびロボット、試験の種類別、2024年から2035年(百万米ドル)

6.16 セキュリティ、アクセス制御およびロボット、技術別、2024年(シェア%)

6.17 セキュリティ、アクセス制御およびロボット、技術別、2024年から2035年(百万米ドル)

6.18 セキュリティ、アクセス制御及びロボット、エンドユース別、2024年(%シェア)

6.19 セキュリティ、アクセス制御及びロボット、エンドユース別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 試験種類別、2025-2035年(百万米ドル)

7.2.3 技術別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携