❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、バイオテクノロジー医薬品サービスアウトソーシング市場の規模は、2024年に29億米ドルと推定されております。

バイオテクノロジー医薬品サービスアウトソーシング市場は、2025年の30億7893万米ドルから2035年までに56億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.1%を示すと予測されております。

主要な市場動向とハイライト

日本のバイオテクノロジー医薬品サービスアウトソーシング市場は、革新と先進的治療法への需要に牽引され、堅調な成長を遂げております。

- バイオ医薬品への需要が高まっており、より複雑な治療ソリューションへの移行を示しております。

- 臨床試験のアウトソーシングが増加しており、医薬品開発における効率性と費用対効果の追求という傾向を反映しております。

- 規制枠組みが整備されつつあり、承認の迅速化や新規治療法の市場参入促進に寄与する可能性があります。

- 主な推進要因としては、バイオテクノロジー研究開発への投資拡大と、医療ニーズを高める高齢化社会が挙げられます。

主要企業

Thermo Fisher Scientific (US), AbbVie (US), Roche (CH), Amgen (US), GSK (GB), Novartis (CH), Bristol-Myers Squibb (US), Merck & Co. (US), Sanofi (FR)

日本のバイオテクノロジー医薬品サービスアウトソーシング市場の動向

バイオテクノロジー医薬品サービスアウトソーシング市場は現在、技術の進歩と革新的治療法への需要増加を背景に顕著な成長を遂げております。日本はその強固な医療システムと研究開発への強い注力により、この分野で重要な役割を担っております。本市場は、バイオ医薬品開発の成功に不可欠な受託研究、製造、規制関連業務など多様なサービスが特徴であります。企業が効率性の向上とコスト削減を図る中、アウトソーシングは戦略的アプローチとして定着し、各社が中核業務に注力しつつサービスプロバイダーの専門知識を活用することを可能にしております。さらに、日本の規制環境は変化を続けており、当局はプロセスの合理化とイノベーション促進に向けた施策を積極的に推進しております。この変化により、バイオテクノロジー医薬品受託サービス市場への投資がさらに増加し、国内外のプレイヤー間の連携が促進される見込みです。慢性疾患の増加と高齢化社会の進展は、先進的なバイオ医薬品ソリューションの必要性を一層強調しています。その結果、市場は持続的な拡大が見込まれ、個別化の医薬品やバイオ医薬品開発を含む様々な分野で成長の機会が生まれています。

バイオ医薬品への需要増加

バイオテクノロジー医薬品サービスアウトソーシング市場では、複雑な疾患治療における有効性からバイオ医薬品への需要が急増しています。この傾向は、生物学的プロセスを活用した革新的治療法に焦点を当てた研究開発への企業投資を促進する可能性があります。

臨床試験のアウトソーシング増加

臨床試験を専門サービスプロバイダーに委託する傾向が強まっています。この手法により製薬企業は専門知識とリソースを活用でき、医薬品開発に伴う時間とコストの削減が期待されます。

規制枠組みの進展

規制環境は進化を続けており、日本の当局はバイオ医薬品の承認プロセスを効率化する施策を実施しています。こうした進展はバイオテクノロジー医薬品サービスアウトソーシング市場の魅力を高め、イノベーションと投資を促進する可能性があります。

日本のバイオテクノロジー医薬品サービスアウトソーシング市場の推進要因

バイオテクノロジー研究開発(R&D)への投資拡大

日本のバイオテクノロジー医薬品サービスアウトソーシング市場では、特に研究開発(R&D)分野への投資が急増しております。この傾向は官民双方によって推進されており、日本政府は革新的なバイオ医薬品プロジェクトを支援するため多額の資金を配分しております。2025年には、バイオテクノロジー分野における研究開発費は約1兆円に達すると予測されており、前年比約15%の成長を示しています。この資本流入により、国内企業の能力が強化され、最先端の治療法の開発や国際的なパートナーシップの獲得が可能となる見込みです。その結果、企業がこれらの投資を活用してサービス提供や業務効率を改善するにつれ、バイオテクノロジー医薬品サービスアウトソーシング市場は拡大の兆しを見せています。

個別化医薬品への注目の高まり

バイオテクノロジー医薬品サービスアウトソーシング市場は、ゲノミクスとバイオテクノロジーの進歩により、個別化医薬品へのパラダイムシフトを経験しています。日本では、個別化治療への需要が高まっており、2025年には5,000億円規模の市場が予測されています。この変化により、製薬会社は個々の患者プロファイルに応じたバイオテクノロジーソリューションへの投資を進め、治療効果の向上を図っています。その結果、バイオテクノロジー医薬品サービスアウトソーシング市場は拡大が見込まれ、サービスプロバイダーは遺伝子検査やバイオマーカー同定における専門的な能力を提供しています。この個別化医療への注力は、患者の治療成果を向上させるだけでなく、バイオテクノロジー企業とアウトソーシングパートナー間の新たな協業機会も創出しています。

医薬品開発における技術的進歩

バイオテクノロジー医薬品サービスアウトソーシング市場は、医薬品開発プロセスにおける急速な技術的進歩によって変革されています。人工知能(AI)、機械学習、ハイスループットスクリーニングなどの革新技術は、研究の効率化と臨床試験の効率向上を実現しています。日本では、これらの技術の採用が今後数年間で20%増加すると予測されており、企業は新薬の市場投入までの時間を短縮できるようになります。この技術的進化は、バイオ医薬品の品質を向上させるだけでなく、バイオテクノロジー企業とサービスプロバイダー間の協業を促進します。その結果、バイオテクノロジー医薬品サービスアウトソーシング市場は、医薬品開発に伴う生産性の向上とコスト削減の恩恵を受ける可能性が高いです。

高齢化と医療ニーズの増加

日本における高齢化への人口動態の変化は、バイオテクノロジー医薬品サービスアウトソーシング市場に大きな影響を与えています。65歳以上の人口が28%を超える中、高度な医療技術や個別化された医療ソリューションへの需要が高まっています。この人口動態の傾向は、特に腫瘍学や慢性疾患管理などの分野におけるバイオ医薬品の革新の必要性を促進する可能性があります。医療提供者がこれらのニーズに対応しようとする中、バイオテクノロジー医薬品サービスアウトソーシング市場は年間10%の成長率で拡大すると予測されています。こうした個別化治療への注目の高まりは、これらの専門治療の開発と流通を支援できるアウトソーシングサービスに機会をもたらします。

バイオ医薬品革新に対する規制面の支援

日本の規制環境は、バイオテクノロジー医薬品サービスアウトソーシング市場をより効果的に支援する方向へ進化しています。医薬品医療機器総合機構(PMDA)による最近の取り組みは、特にアンメットメディカルニーズに対応する革新的治療法の承認プロセスを迅速化することを目的としています。この規制の柔軟性は、バイオ医薬品企業にとってより好ましい環境を育むと予想され、今後5年間で新製品発売数が25%増加する可能性があります。企業がこうした合理化されたプロセスを活用する中、規制要件への対応や市場アクセス強化のための専門的知見を求める動きから、バイオテクノロジー医薬品サービスアウトソーシング市場におけるアウトソーシング活動の増加が見込まれます。

市場セグメントの洞察

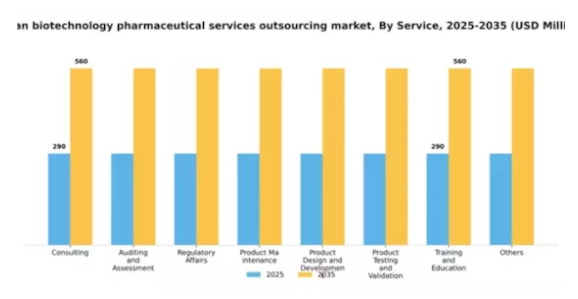

サービス別:コンサルティング(最大)対規制関連業務(最速成長)

日本のバイオテクノロジー医薬品サービスアウトソーシング市場において、コンサルティング分野は最大のシェアを占め、サービス部門全体への重要な貢献要因となっております。この分野は、バイオテクノロジー企業向けにカスタマイズされた戦略的ガイダンス、市場分析、業務改善など様々なコンサルティングサービスを含み、その強固な基盤を支えております。一方、規制関連業務分野は、コンプライアンス要件の増加と複雑な規制環境をナビゲートする専門知識の必要性から急速に注目を集めており、近い将来に高い成長可能性を示しております。このサービス分野の成長傾向は、技術進歩と変化する規制環境によって大きく影響を受けています。バイオテクノロジー企業が製品開発の最適化とコンプライアンス確保を追求する中、規制関連サービスの需要は増加傾向にあります。さらに、医薬品開発におけるイノベーション重視と効率化プロセスの必要性が、コンサルティングと規制関連サービスの双方を推進しており、これらの分野における市場の将来性は明るいものとなっています。

コンサルティング:主流 vs. 規制関連業務:新興

日本におけるバイオテクノロジー製薬サービスアウトソーシング市場では、コンサルティング分野が依然として主流を占めております。これは、バイオテクノロジー企業が直面する特有の課題に対応する広範な専門知識とカスタマイズされたソリューションが特徴であります。この分野は戦略的洞察を提供するだけでなく、業務効率の向上も図り、企業が市場の複雑性を効果的に乗り切ることを可能にしております。一方、規制関連業務分野は新興と位置付けられており、市場に参入する製品数の増加と規制基準への厳格な順守の必要性によって牽引されています。このサービスは、バイオテクノロジー企業がイノベーションを推進しながらコンプライアンス要求を確実に満たすことを保証し、競争環境における生存と成長にとって極めて重要です。

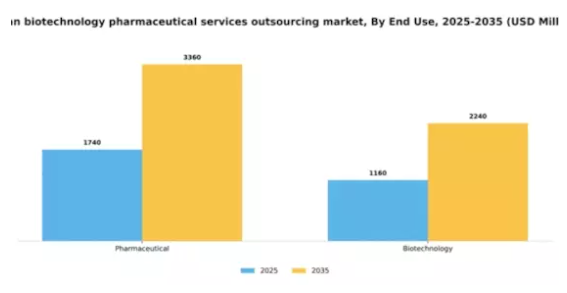

最終用途別:バイオテクノロジー(最大)対製薬(最速成長)

日本のバイオテクノロジー製薬サービスアウトソーシング市場において、最終用途セグメント間の市場シェア分布を見ると、先進的な研究活動と創薬における革新性により、バイオテクノロジーが大きなシェアを占めています。製薬サービスも依然として重要な貢献分野ですが、効率性向上と運営コスト削減のため、より専門的なアウトソーシングソリューションを求める企業が増加しており、需要が顕著に伸びています。このセグメントの成長傾向は、バイオ医薬品研究開発への投資増加と、個別化医療への移行によって牽引されています。製薬業界は、変化する患者のニーズに応えるためバイオテクノロジーの進歩を急速に取り入れており、その結果、最も速い成長を記録しています。この傾向は、バイオテクノロジーを従来型の製薬業務に統合する産業全体の動きを反映しており、治療選択肢の拡大と医療成果の向上につながっています。

バイオテクノロジー:支配的 vs. 製薬:新興

日本のバイオテクノロジー医薬品サービスアウトソーシング市場において、バイオテクノロジーは革新的な治療法と高度な研究能力に焦点を当てた主導的な存在です。この分野の企業は、遺伝子編集、再生医療、モノクローナル抗体といった最先端技術に多額の投資を行っており、これらは治療手法を変革してきました。一方、医薬品分野は新興セクターとして、既存の医薬品ポートフォリオの革新や薬剤送達システムの改善のためにバイオテクノロジーの進歩にますます依存しています。これらの分野が融合するにつれ、製薬業界はバイオテクノロジーの知見を活用して複雑な健康課題に取り組み、治療範囲を拡大することで、大きく進化することが期待されています。

主要プレイヤーと競争環境

日本のバイオテクノロジー製薬サービスアウトソーシング市場は、イノベーション、戦略的パートナーシップ、デジタルトランスフォーメーションへの注力によって推進される、ダイナミックな競争環境が特徴です。

サーモフィッシャーサイエンティフィック(アメリカ)、アッヴィ(アメリカ)、ロシュ(スイス)などの主要企業は、それぞれの事業戦略を通じて市場形成に積極的に取り組んでおります。サーモフィッシャーサイエンティフィック(アメリカ)は実験室サービスとバイオプロセシング技術における革新を重視し、アッヴィ(アメリカ)は戦略的買収によるオンコロジー(腫瘍学)分野のポートフォリオ拡大に注力しております。ロシュ(スイス)は診断能力の強化により治療提供を補完し、包括的な医療ソリューションを構築しております。これらの戦略が相まって、技術的進歩と統合サービス提供を優先する競争環境が育まれています。

本市場における主要な事業戦略には、効率性と対応力向上のための製造の現地化やサプライチェーン最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしています。この分散化によりニッチプレイヤーが活躍できる一方、大企業は規模の経済を活かして業務効率化と市場拡大を図っています。

2025年10月、サーモフィッシャーサイエンティフィック(アメリカ)は、バイオ医薬品生産能力の増強を目的とした日本国内の新バイオ製造施設への大規模投資を発表しました。この戦略的措置は、同社のサービス提供を強化し、地域におけるバイオ医薬品の需要増に対応するものと見込まれます。本施設の設立は、現地生産へのコミットメントを示すと同時に、サーモフィッシャーをバイオ製造分野における主要プレイヤーとして位置づけるものです。

2025年9月、アッヴィ(アメリカ)は遺伝子治療を専門とする日本のバイオテクノロジー企業の買収を完了しました。この買収により、特に希少疾患分野における革新的治療法の開発能力が強化される見込みです。当該技術の統合により、アッヴィは競争優位性を高め、治療ポートフォリオを拡充し、個別化医薬品への注目の高まりに対応することが期待されます。

2025年8月、ロシュ(スイス)は患者エンゲージメントとデータ管理の改善を目的とした新たなデジタルヘルスプラットフォームを日本で立ち上げました。この取り組みは、デジタルソリューションを医療に統合し、患者ケアの変革と治療成果の向上を目指すロシュの姿勢を反映しています。本プラットフォームは医療提供者間のデータ共有を促進し、医療提供全体の効率化に寄与することが期待されています。

2025年11月現在、バイオテクノロジー医薬品サービスアウトソーシング市場における競争動向としては、デジタル化、持続可能性、研究開発プロセスへの人工知能(AI)統合への顕著な移行が挙げられます。戦略的提携が業界構造を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。競争上の差別化は、従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高く、市場のニーズに対する機敏性と対応力が最も重要となる未来を示唆しています。

日本のバイオテクノロジー医薬品サービスアウトソーシング市場の主要企業には以下が含まれます

産業動向

日本のバイオテクノロジー医薬品サービスアウトソーシング市場における最近の動向は、主要プレイヤーの継続的な成長と戦略的転換によって大きく影響を受けています。

2023年6月には、武田薬品工業株式会社が研究開発体制の拡充によりアウトソーシング能力の強化を図る方針を発表し、一方、アステラス製薬株式会社はグローバル市場での競争力強化に向け、バイオ医薬品製造技術への投資拡大を報告しました。

特に2022年10月には、第一三共が協和キリンと戦略的提携を結び、新規治療法の共同開発を開始しました。これは市場における合併や提携の傾向を示しています。さらに、富士フイルムホールディングスは、革新的ソリューションへの需要増加を反映し、細胞・遺伝子治療分野へ事業ポートフォリオを拡大しました。

また、2023年初頭には塩野義製薬が医薬品開発プロセス強化のため重要な買収を完了しました。日本の医薬品アウトソーシング業界は引き続き成長を続けており、バイオテクノロジーの進歩と、医療分野のイノベーション促進を目的とした政府機関による規制枠組みの支援強化により、市場評価額の上昇を反映した成長率を示しています。

今後の見通し

日本のバイオテクノロジー医薬品サービスアウトソーシング市場の将来展望

日本のバイオテクノロジー医薬品サービスアウトソーシング市場は、技術進歩と個別化医薬品への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.17%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型創薬プラットフォームの開発

- バイオ医薬品向けバイオ製造能力の拡充

- 遠隔患者モニタリングのためのテレヘルスソリューションの導入

2035年までに、本市場は堅調な成長を達成し、イノベーションのリーダーとしての地位を確立することが見込まれます。

市場セグメンテーション

日本バイオテクノロジー医薬品サービスアウトソーシング市場 エンドユース別展望

- 医薬品

- バイオテクノロジー

日本バイオテクノロジー医薬品サービスアウトソーシング市場 サービス別展望

- コンサルティング

- 監査および評価

- 規制関連業務

- 製品保守

- 製品設計および開発

- 製品試験および検証

- 研修および教育

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 医療機器、サービス別(百万米ドル)

4.1.1 コンサルティング

4.1.2 監査および評価

4.1.3 規制関連業務

4.1.4 製品保守

4.1.5 製品設計および開発

4.1.6 製品試験および検証

4.1.7 研修および教育

4.1.8 その他

4.2 医療機器、最終用途別(百万米ドル)

4.2.1 製薬

4.2.2 バイオテクノロジー 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 サーモフィッシャーサイエンティフィック(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アッヴィ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ロシュ(スイス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 アムジェン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 GSK(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ノバルティス(スイス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ブリストル・マイヤーズ スクイブ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 メルク・アンド・カンパニー(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 サノフィ(フランス)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるサービス別分析

6.3 日本市場におけるエンドユース別分析

6.4 医療機器の主要購買基準

6.5 MRFRの調査プロセス

6.6 医療機器のDRO分析

6.7 推進要因の影響分析:医療機器

6.8 抑制要因の影響分析:医療機器

6.9 供給/バリューチェーン: 医療機器

6.10 サービス別医療機器、2024年(シェア%)

6.11 サービス別医療機器、2024年~2035年(百万米ドル)

6.12 最終用途別医療機器、2024年(シェア%)

6.13 医療機器、最終用途別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 サービス別、2025-2035年(百万米ドル)

7.2.2 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携