❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のブロックチェーン保険市場規模は2024年に3億米ドルと推定されております。

日本のブロックチェーン保険市場は、2025年の3億4,029万米ドルから2035年までに12億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)13.43%を示すと予測されています。

主要な市場動向とハイライト

日本のブロックチェーン保険市場は、効率性とセキュリティの向上に向けた変革的な変化を経験しています。

- スマートコントラクトの導入が増加し、業務効率が向上しています。

- 消費者の意識が高まる中、データセキュリティとプライバシー対策の強化が重要視されています。

- 規制の進展が、ブロックチェーン保険におけるイノベーションを支援する環境を育んでいます。

- 主要な市場推進要因としては、自動化による透明性とコスト効率への需要の高まりが挙げられます。

主要プレイヤー

Etherisc(ドイツ)、Insurwave(英国)、Aigang(中国)、Lemonade(アメリカ)、ChainThat(英国)、Guardtime(エストニア)、Cyborg(米国)、B3i(スイス)

日本のブロックチェーン保険市場の動向

ブロックチェーン保険市場は現在、技術の進歩と透明性・効率性への需要の高まりを原動力として、変革期を迎えています。日本では、保険業務へのブロックチェーン技術の導入が、消費者間の信頼強化と保険会社の業務効率化に寄与しているようです。この変化は、企業が分散型システムを活用して不正防止や保険金請求処理の改善を図ることで、競争環境の活性化につながる可能性があります。さらに、日本の規制当局はブロックチェーンの可能性をますます認識しており、この分野のイノベーションを促進する支援的な枠組みが整備される可能性があります。加えて、日本のブロックチェーン保険市場は、デジタル資産や暗号通貨への関心の高まりにも影響を受けているようです。個人や企業によるこれらの技術への関与が増えるにつれ、この新たな環境に対応した保険商品の必要性が明らかになってきています。保険会社は、ブロックチェーンやデジタル通貨に関連する特有のリスクに対処する、カスタマイズされた商品開発の方法を探っています。この進化する環境は、市場が成長の機運にあることを示唆しており、既存のプレイヤーと新規参入者の双方が、新たなトレンドを活用する機会を得られるでしょう。

スマートコントラクトの普及拡大

ブロックチェーン保険市場におけるスマートコントラクトの活用が進んでいます。これらの自動実行型契約は、保険金請求処理と支払いを自動化し、仲介者の必要性を低減します。この傾向により、保険契約者はより効率的な請求プロセスを体験でき、迅速な決済と顧客満足度の向上が期待されます。

データセキュリティとプライバシーの強化

データセキュリティは保険業界において依然として重要な課題です。ブロックチェーン保険市場は、データ完全性とプライバシーの向上をもたらすブロックチェーン技術固有のセキュリティ機能の恩恵を受ける可能性が高いです。これにより、個人情報の保護を重視する顧客層の拡大が期待されます。

イノベーションを支える規制の進展

日本の規制当局は、保険分野におけるブロックチェーン技術の導入を支援する枠組みの構築を開始しています。こうした動きは保険会社の技術革新と新技術導入を促進し、よりダイナミックで応答性の高い市場形成につながる可能性があります。

日本のブロックチェーン保険市場の推進要因

消費者意識の高まり

日本においてブロックチェーン技術に対する消費者の認識が高まっており、これはブロックチェーン保険市場に好影響を与えています。教育活動やメディア報道が、保険取引におけるセキュリティと効率性をブロックチェーンが如何に向上させるかについての理解促進に寄与しています。調査によれば、日本の消費者の60%以上が現在ブロックチェーンの概念に精通しており、この技術を活用した保険商品への関心が高まっています。この意識の高まりは、革新的な保険ソリューションへの需要を促進し、ブロックチェーン保険市場の成長を後押しすると予想されます。

透明性への需要の高まり

日本のブロックチェーン保険市場では、消費者と企業の双方において透明性への需要が顕著に増加しています。この需要は、改ざん不可能な記録と追跡可能性を提供するブロックチェーン技術の本質的な特性によって推進されています。消費者が自らの権利や取引における透明性の重要性をより強く認識するにつれ、保険提供者はブロックチェーンソリューションの導入を迫られています。最近の調査によれば、日本の消費者の約70%が、透明性向上のためにブロックチェーンを活用する保険商品を好むと回答しています。この変化は保険業界への信頼と確信を育み、ひいてはブロックチェーン保険市場の成長を促進する可能性が高いです。

イノベーションに対する規制面の支援

日本の規制枠組みは、ブロックチェーン保険市場におけるイノベーションをますます支援する方向にあります。日本政府は、保険を含む金融サービスの効率性と安全性を高めるブロックチェーン技術の潜在力を認識しています。最近の規制動向は、スマートコントラクトやデータプライバシーに関するガイドラインを含め、ブロックチェーン導入に有利な環境づくりを目指しています。この支援的な規制環境は、より多くの保険会社がブロックチェーンソリューションの検討を促し、ブロックチェーン保険市場の成長を加速させる可能性があります。

自動化によるコスト効率化

コスト効率化は、日本のブロックチェーン保険市場において重要な推進力として台頭しています。スマートコントラクトによるプロセスの自動化は、保険会社の運営コストを大幅に削減できます。仲介者の必要性を最小限に抑え、保険金請求処理を効率化することで、ブロックチェーン技術は管理費において最大30%に達する可能性のある節約効果をもたらします。このコスト削減の可能性は、利益率がしばしば厳しい競争市場において特に魅力的です。保険会社が業務効率の向上を図る中、ブロックチェーンソリューションの導入は加速し、ブロックチェーン保険市場をさらに活性化させる見込みです。

技術プロバイダーとの連携

保険会社と技術プロバイダーとの連携は、日本のブロックチェーン保険市場において顕著な推進力となりつつあります。保険会社は、革新的なソリューション開発における専門知識を活用するため、ブロックチェーンスタートアップや技術企業との提携を強化しています。こうした連携により、消費者の特定のニーズに応えるカスタマイズされた保険商品の創出が可能となります。その結果、ブロックチェーン保険市場は製品ラインナップの拡充と顧客体験の向上による恩恵を受け、さらなる成長が見込まれます。

市場セグメントの洞察

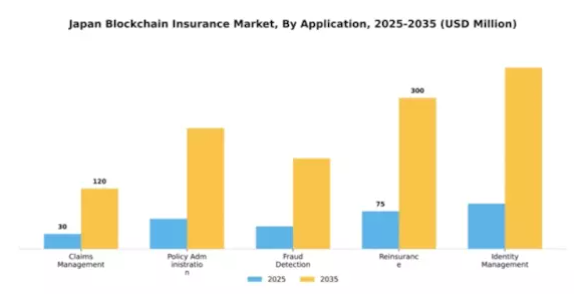

用途別:請求管理(最大)対不正検知(最速成長)

日本のブロックチェーン保険市場におけるシェア分布を見ると、請求管理が最大のシェアを占めており、業界全体で利用されるアプリケーションの大部分を占めています。これに続いて、不正検知が重要な競合分野として台頭しています。特にデジタル環境の拡大に伴い、保険プロセスにおけるセキュリティと信頼性の重要性が増していることから、この分野は注目を集め、徐々に存在感を高めています。日本のブロックチェーン保険市場、特にアプリケーション分野における成長傾向は、業務の透明性と効率性を高めるためのブロックチェーン技術の採用拡大によって推進されています。保険会社が業務プロセスを強化する中で、クレーム管理は進化を続けております。一方、デジタル取引に伴う不正リスクを軽減する必要性から、不正検知は最も急速に成長しているアプリケーションとして台頭しております。産業関係者はこれらの分野に多大な投資を行っており、活気に満ちた応答性の高い市場環境を示しております。

クレーム管理(主流)対 不正検知(新興)

保険金請求管理は、日本ブロックチェーン保険市場において主要な応用分野であり、請求プロセスの効率化、重複作業の排除、迅速な解決による顧客満足度の向上で知られています。この応用分野では、改ざん不可能な台帳技術を活用し、請求の透明性と追跡可能性を確保することで、関係者の間の信頼を育んでいます。一方、不正検知は新興の応用分野として位置付けられ、デジタル環境下で増加する不正事例に保険業界が対応する中で勢いを増しています。スマートコントラクトと高度な分析技術を活用し、不審な活動を事前に特定することで市場の健全性を保護することを目的としています。両分野が進化する中で、ブロックチェーン保険エコシステムにおける効率性とセキュリティの重要性が浮き彫りとなっています。

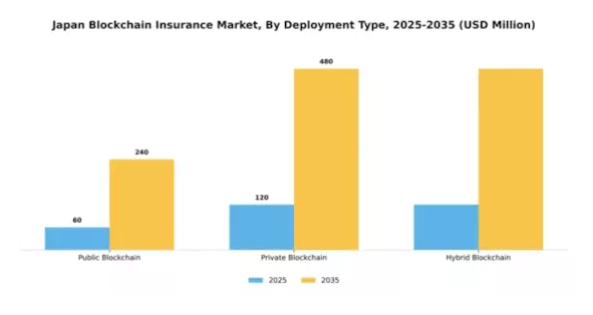

導入形態別:パブリックブロックチェーン(最大)対 プライベートブロックチェーン(急成長中)

日本のブロックチェーン保険市場における展開形態別の市場シェア分布を見ると、パブリックブロックチェーンが現在最大のセグメントを占めております。これは、幅広い保険会社に訴求する透明性とセキュリティ機能に支えられた結果です。このセグメントが信頼不要な取引を可能にする堅牢性は、数多くのステークホルダーを惹きつける上で重要な役割を果たしてまいりました。一方、プライベートブロックチェーンは最も成長が著しいセグメントとして認識されており、アクセス制御と強化されたプライバシーメリットを提供できる点から注目を集めております。多くの保険会社は、内部プロセスの効率化とデータセキュリティの確保を目的に、プライベートソリューションの導入を加速しています。規制順守、業務効率化の追求、顧客エンゲージメントの向上といった要因がこの成長を後押ししています。

パブリックブロックチェーン(主流)対 プライベートブロックチェーン(新興)

パブリックブロックチェーンは、オープンかつ分散型の特性から、日本のブロックチェーン保険市場において主流の展開形態として位置づけられています。透明性と信頼性を促進するため、顧客の信頼向上を目指す企業にとって魅力的な選択肢です。一方、プライベートブロックチェーンは新興プレイヤーながら、アクセスを制限したカスタマイズソリューションを提供し、機密性の高い保険データに対するプライバシーとセキュリティを強化します。その汎用性により、保険会社は規制遵守を損なうことなくイノベーションを実現でき、産業内に新たなデジタルトランスフォーメーションの波を醸成しています。両セグメントは、異なるニーズに対応し独自の価値提案を確立することで、保険ソリューションの未来を形作る上で極めて重要です。

エンドユーザー別:保険会社(最大)対ブローカー(急成長)

日本のブロックチェーン保険市場におけるシェア分布を見ると、保険会社が既存のネットワークと顧客基盤を活かし最大のセグメントを占めています。ブローカーは業務効率化と顧客信頼向上のためのブロックチェーン技術受容が進み、急成長を遂げています。再保険会社も市場に貢献していますが、現時点ではシェアと成長性の両面で遅れをとっています。このセグメントの成長傾向は、主に保険プロセスにおける透明性と効率性への需要増加によって牽引されています。特にブローカーによるブロックチェーンの採用は、より機敏で顧客中心のサービス提供への移行を示唆しており、一方、保険会社は競争力を維持するため、この技術を徐々に統合しています。全体として、ブロックチェーン採用への移行は、業界内で進行中の広範なデジタル変革を反映しています。

保険会社(支配的)対ブローカー(新興)

日本のブロックチェーン保険市場において、保険会社は堅牢なインフラと豊富なリスク管理経験により主導的な立場にあります。ブロックチェーンを通じた業務効率の向上に注力し、よりシームレスなユーザー体験を創出しています。一方、ブローカーは新興プレイヤーとして、ブロックチェーンを活用して取引の透明性とスピードを向上させ、技術に精通した消費者層にアピールしています。スマートコントラクトや自動化された保険金請求プロセスといった革新的な手法を導入することで、特に高い関与を求める若年層顧客にとって魅力的な選択肢としての地位を確立しつつあります。これらのセグメント間の競争は、サービス提供における著しい進歩をもたらし、最終的にはエンドユーザーに利益をもたらしています。

機能別:スマートコントラクト(最大)対データセキュリティ(最速成長)

日本のブロックチェーン保険市場では、効率性と自動化能力により最大の市場シェアを占めるスマートコントラクトが、このセグメントの主な特徴となっています。これに続くのは資産管理とデータセキュリティであり、後者は保険取引における機密情報の保護に不可欠な役割を果たすことで認知されています。成長傾向を見ると、組織がデータプライバシーの保護と規制枠組みへのコンプライアンスをますます優先する中、データセキュリティが最も成長が速いセグメントとして台頭しています。スマートコントラクトは、保険金請求処理の効率化と管理コスト削減による業界全体の業務効率向上を可能とする能力に支えられ、その基盤を強化し続けています。

スマートコントラクト(主流)対 データセキュリティ(新興)

機能性セグメントにおいてスマートコントラクトは主流の地位を占めており、プロセスの自動化や仲介者への依存度低減における優位性を示しています。特定の条件下での契約成立を可能とするその特性は、迅速な決済と透明性の向上を実現します。一方、データセキュリティは現時点では新興段階ではありますが、企業が深刻化するサイバー脅威に直面し、顧客データを保護する堅牢なソリューションを求める中で、急速に注目を集めています。規制順守への重視が高まる中、安全な取引とデータ完全性を確保する技術が求められており、データセキュリティは保険分野における今後の成長の重要な焦点となっています。

主要プレイヤーと競争環境

日本のブロックチェーン保険市場は現在、技術進歩と保険プロセスにおける透明性・効率性への需要拡大を背景に、活発な競争環境が特徴です。Etherisc(ドイツ)、Lemonade(アメリカ)、B3i(スイス)などの主要プレイヤーは、革新的なソリューションと戦略的提携を通じて市場形成に積極的に取り組んでいます。Etherisc(ドイツ)は分散型保険アプリケーションに注力し、顧客体験の向上と運営コスト削減を目指しています。一方、Lemonade(アメリカ)は人工知能を活用して保険金請求処理を効率化し、業界におけるデジタル変革のリーダーとしての地位を確立しています。B3i(スイス)は保険会社間の連携によるブロックチェーンソリューション開発を重視しており、産業における共同イノベーションの潮流を示しています。

これらの企業が採用する事業戦略は、協業とイノベーションが最優先される中程度の分散型市場構造を反映しています。現地化とサプライチェーン最適化は市場ニーズに迅速に対応するための共通戦略です。主要プレイヤーの総合的な影響力は、継続的な改善と新興技術への適応を促す競争環境を醸成しています。

2025年10月、イーサリスク(ドイツ)は日本の大手保険会社との提携を発表し、ブロックチェーンを活用した作物保険商品の試験運用を開始しました。この戦略的動きは、同社の日本市場における事業拡大だけでなく、地域で高まる農業保険ソリューションのニーズに対応する点で重要です。本協業によりリスク評価と保険金請求処理の効率化が期待され、従来型保険分野におけるブロックチェーン技術の潜在的可能性を示しています。

2025年9月、Lemonade(アメリカ)は、ブロックチェーン技術を活用した新機能を導入し、日本の顧客向けに保険契約のリアルタイム更新と保険金請求状況の追跡サービスを開始いたしました。この取り組みは、透明性と顧客エンゲージメントの向上に寄与する重要な施策であり、デジタルソリューションに対する消費者の高まる需要に応えるものです。ブロックチェーンを業務に統合することで、Lemonade(アメリカ)はイノベーションと顧客中心のサービスへの取り組みを強化し、市場における新たな基準を確立する可能性を示しております。

2025年8月、B3i(スイス)は複数の日本保険会社とのパイロットプロジェクトを成功裏に完了し、再保険取引におけるブロックチェーンの実用性を実証しました。この進展は、保険会社間の連携による業務効率化とコスト削減の取り組みを浮き彫りにする点で注目に値します。パイロットの成功は産業全体でのブロックチェーンソリューションの普及を促す可能性があり、より効率的な業務基盤への移行を示唆しています。

2025年11月現在、ブロックチェーン保険市場の競争動向は、デジタル化、持続可能性、人工知能の統合によってますます明確化されています。主要プレイヤー間の戦略的提携が業界の構造を形成し、イノベーションを促進するとともにサービス提供を強化しています。今後、競争上の差別化は、従来型の価格競争から技術革新とサプライチェーンの信頼性への焦点へと進化する可能性が高いです。これらの側面を優先する企業は競争優位性を獲得し、急速に変化する市場において有利な立場を築くかもしれません。

日本ブロックチェーン保険市場の主要企業には以下が含まれます

産業動向

日本ブロックチェーン保険市場における最近の動向では、主要企業が業務効率の向上と顧客体験の改善のためにブロックチェーン技術を活用することへの関心が高まっていることが示されています。特に、メットライフ生命保険、アクサ生命保険、東京海上ホールディングスなどの企業は、保険金請求プロセスの効率化とデータ管理のためのブロックチェーンベースのソリューションを積極的に模索しています。

M&Aの動向としては、2023年7月にあいおいニッセイ同和損保が技術強化のためブロックチェーンスタートアップの買収を発表し、これに続き2023年8月には三菱UFJフィナンシャル・グループがサービス提供へのブロックチェーン統合を目的とした買収を行いました。市場は著しい成長を遂げており、主要プレイヤーは革新的な技術導入により市場評価額の上昇を報告しており、これが保険商品と提供方法に好影響を与えています。

さらに2022年9月には、富士通が損保ジャパンと提携し、保険業界の透明性向上を目的としたブロックチェーンイニシアチブを開始しました。この動きは、現代の消費者ニーズに応えるため企業が急速に進化する、日本の技術先進的な環境における広範なトレンドを反映しています。総じて、保険分野における日本のブロックチェーン活用は、業界の従来型課題解決に技術を活用する変革的な転換を示しています。

日本の保険市場におけるブロックチェーンのセグメント別インサイト

保険市場におけるブロックチェーンの応用分野別展望

- 保険金請求管理

- 保険契約管理

- 不正検知

- 再保険

- 本人確認管理

保険市場におけるブロックチェーンの導入形態別展望

- パブリック・ブロックチェーン

- プライベート・ブロックチェーン

- ハイブリッド・ブロックチェーン

保険市場におけるブロックチェーンのエンドユーザー別展望

- 保険会社

- 保険ブローカー

- 再保険会社

保険市場におけるブロックチェーン機能展望

- スマートコントラクト

- 資産管理

- データセキュリティ

将来展望

日本のブロックチェーン保険市場の将来展望

日本のブロックチェーン保険市場は、技術進歩、規制面での支援、透明性への需要増を背景に、2024年から2035年にかけて年平均成長率(CAGR)13.43%で成長すると予測されています。

新たな機会は以下の分野にあります:

- スマートコントラクトベースの保険金請求処理システムの開発。

- リアルタイムリスク評価のためのブロックチェーンとIoTの統合。

- ピアツーピア保険のための分散型保険プラットフォームの構築。

2035年までに、ブロックチェーン保険市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本ブロックチェーン保険市場 エンドユーザー別展望

- 保険会社

- 保険ブローカー

- 再保険会社

日本ブロックチェーン保険市場 アプリケーション別展望

- 保険金請求管理

- 保険契約管理

- 不正検知

- 再保険

- 本人確認管理

日本ブロックチェーン保険市場 機能別展望

- スマートコントラクト

- 資産管理

- データセキュリティ

日本ブロックチェーン保険市場 導入形態の種類別展望

- パブリックブロックチェーン

- プライベートブロックチェーン

- ハイブリッドブロックチェーン

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 金融、アプリケーション別(百万米ドル)

4.1.1 クレーム管理

4.1.2 保険契約管理

4.1.3 不正検知

4.1.4 再保険

4.1.5 身元管理

4.2 金融、導入種類別(百万米ドル)

4.2.1 パブリックブロックチェーン

4.2.2 プライベートブロックチェーン

4.2.3 ハイブリッドブロックチェーン

4.3 金融、エンドユーザー別(百万米ドル)

4.3.1 保険会社

4.3.2 保険ブローカー

4.3.3 再保険会社

4.4 金融、機能別(百万米ドル)

4.4.1 スマートコントラクト

4.4.2 資産管理

4.4.3 データセキュリティ

5 セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 金融分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 金融分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Etherisc(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 インシュアウェーブ(英国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な進展

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 アイガン(中国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Lemonade(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ChainThat(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Guardtime(エストニア)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Cyborg(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 B3i(スイス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 用途別日本市場分析

6.3 導入形態の種類別日本市場分析

6.4 エンドユーザー別日本市場分析

6.5 機能別日本市場分析

6.6 金融の主要購買基準

6.7 MRFRの調査プロセス

6.8 金融のDRO分析

6.9 推進要因の影響分析:金融

6.10 抑制要因の影響分析:金融

6.11 供給/バリューチェーン:金融

6.12 金融、用途別、2024年(シェア%)

6.13 金融、用途別、2024年~2035年(百万米ドル)

6.14 金融、導入種類別、2024年(シェア%)

6.15 金融、導入の種類別、2024年から2035年(百万米ドル)

6.16 金融、エンドユーザー別、2024年(シェア%)

6.17 金融、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 金融、機能別、2024年(シェア%)

6.19 金融、機能別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入形態種類別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 機能別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携