❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の骨生検市場規模は2024年に2160万米ドルと推定されております。

日本の骨生検市場は、2025年の2265万米ドルから2035年までに3650万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.88%を示すと予測されています。

主要な市場動向とハイライト

日本の骨生検市場は、技術進歩と高齢化を背景に成長が見込まれております。

- 生検処置の進歩により、診断精度と患者様の治療成果が向上しております。

- 日本における高齢化は骨疾患の発生率上昇に寄与しており、生検処置の需要増加につながっております。

- 規制変更により、市場内における診断方法の革新を促進する環境が整っております。

- 主要な市場推進要因としては、骨疾患の発生率上昇と医療支出の増加が挙げられ、これらが市場成長を促進する見込みです。

主要企業

BD (US), Thermo Fisher Scientific (US), Hologic (US), Merit Medical Systems (US), Cook Medical (US), Cardinal Health (US), Olympus Corporation (JP), Biopsy Sciences (US), Stryker Corporation (US)

日本の骨生検市場動向

骨生検市場は現在、顕著な成長を遂げております。この成長は、医療技術の進歩と骨関連疾患の増加によって牽引されております。日本では、高齢化が診断手技(生検を含む)の需要増加に寄与する重要な要因となっております。医療提供者が患者様の治療成果向上を図る中、低侵襲技術の採用がより一般的になりつつあります。この移行は回復期間を短縮するだけでなく、従来の手術方法に伴う合併症も最小限に抑えます。さらに、画像診断技術と生検手技の統合により、精度と効率性が向上しています。この進展は市場拡大にとってより好ましい環境を醸成しています。加えて、日本の規制環境は変化しつつあるようです。当局は新規医療機器や手技の承認プロセス効率化に注力しており、この傾向は革新を促進し、先進的な生検ツールの導入を後押しする可能性があります。これにより市場成長がさらに加速されるでしょう。医療機関と技術企業との連携により、新たな解決策が生まれる可能性が高いです。これらの解決策は、患者と医療従事者の双方の特定のニーズに対応するでしょう。全体として、日本の骨生検市場は継続的な発展が見込まれています。この発展は、精密さと患者中心のケアを優先する医療の広範な傾向を反映しています。

技術的進歩

骨生検市場では、特に画像診断技術と針の設計において、技術革新が急増しています。超音波やCTガイド下生検などの高度な画像診断技術により、検体採取の精度が向上しています。これらの進歩は、診断精度と患者様の治療成果の向上につながる可能性があります。

高齢化

日本の人口動態は高齢化が進んでおり、これが骨疾患の発生率増加に寄与しています。この人口構造の変化により、医療提供者が高齢患者様の特有のニーズに対応するため、生検を含む診断手技の需要が高まっています。

規制の変更

日本における最近の規制改革は、新規医療機器や手技の承認プロセスを迅速化することを目的としています。この変化により、革新的な生検技術の導入が促進され、骨生検市場全体の効率性と有効性が向上する可能性があります。

日本の骨生検市場の推進要因

医療費の増加

日本の医療費は増加傾向にあり、これが骨生検市場の重要な推進要因となっています。政府は先進医療技術へのアクセス向上を目指し、医療インフラとサービスに多額の投資を行っております。2025年には医療支出が約42兆円に達すると予測されており、診断能力向上への取り組みが反映されております。この資金増加により、最先端機器の導入や医療従事者の研修が可能となり、骨生検手技の質が向上します。医療施設がサービスと能力を拡大するにつれ、骨生検市場は医療投資のこの上昇傾向から恩恵を受ける可能性が高いです。

生検処置の進歩

生検処置の革新は、骨生検市場の様相を変えつつあります。画像誘導生検などの低侵襲的手技は、患者の不快感や回復時間を軽減できることから、注目を集めています。これらの進歩は診断の精度を高めるだけでなく、患者体験全体の向上にも寄与しています。ロボット支援システムなどの新技術の導入により、生検プロセスのさらなる効率化が期待されます。日本の医療施設がこれらの先進技術を採用するにつれ、骨生検処置の需要は増加し、市場を牽引すると予測されます。臨床現場への技術統合は、骨生検市場における医療水準の再定義につながるでしょう。

骨疾患の発生率上昇

日本における骨疾患の増加傾向は、骨生検市場にとって重要な推進要因です。特に高齢層において、骨粗鬆症や骨腫瘍などの疾患がより一般的になりつつあります。最近の健康統計によれば、日本の65歳以上の人々の約30%が骨粗鬆症の影響を受けており、骨生検を含む診断処置への需要が高まっています。この傾向は、骨の健康状態を評価し治療方針を決定するための効果的な診断ツールへの需要が高まっていることを示しています。医療提供者が患者の治療成果向上を目指す中、骨関連疾患の正確な診断と経過観察の必要性から、骨生検市場は大幅な成長が見込まれます。

早期診断への意識の高まり

骨関連疾患の早期診断の重要性について、日本国民の意識が高まっています。公衆衛生キャンペーンや啓発活動により、定期的なスクリーニング検査とタイムリーな介入の必要性が強調されています。この意識の高まりにより、健康管理のための積極的な手段を求める個人が骨生検を紹介されるケースが増加しています。予防医療への重点化は、治療成果の向上における早期発見の価値を患者と医療提供者が認識するにつれ、骨生検を含む診断手技の需要を牽引する可能性が高いです。結果として、この傾向は骨生検市場に好影響を与えると予想されます。

革新的診断技術に対する規制面の支援

日本の規制環境は、革新的診断ソリューションに対する支援を強化しており、これは骨生検市場にとって有益です。医薬品医療機器総合機構(PMDA)は、新たな医療技術に対する承認プロセスを効率化しており、先進的な生検ツールへの迅速なアクセスを促進しています。この規制面の支援は、メーカーが研究開発に投資することを促し、市場への新規製品の導入につながっています。新規かつ改良された生検装置が承認されるにつれ、医療はこれらの革新技術を採用する可能性が高く、それにより骨生検処置の範囲と効率が拡大します。この傾向は、日本の骨生検市場にとって有望な将来を示しています。

市場セグメントの洞察

種類別:針生検(最大)対開腹生検(最速成長)

日本の骨生検市場において、針生検は現在最大のセグメントを占めております。その低侵襲性と、医療従事者・患者双方からの幅広い受容性により、大きなシェアを維持しております。一方、開腹生検は市場シェアこそ小さいものの、精度が不可欠な特定の複雑な症例で好まれることから急速に台頭し、ニッチ市場セグメントで支持を集めております。本市場の成長傾向は、技術進歩による患者安全性の向上と回復期間の短縮を背景に、針生検が標準手法へと移行しつつあることを示しています。一方、開創生検は革新的な外科的アプローチへの適応や、困難な状況下での正確な診断手技への需要増大により、最も急速な成長が見込まれます。この二極化した傾向は、日本の生検手法における進化する状況を表しています。

生検手段:針生検(主流)対 開腹生検(新興)

針生検は、効率性、低侵襲性、患者の回復時間の短さから高く評価され、日本の骨生検市場において主流の手段として確立されています。細針吸引法またはコア針生検処置を採用しており、様々な病態に適しています。一方、開腹生検は新興手段と位置付けられ、深部組織の採取が不可欠な特定の状況で利用されます。回復期間が長くなるものの、詳細な分析に十分な包括的な検体を提供できる点が市場における独自の価値となっています。両手段は骨診断における多様な解決策を示し、様々な患者様のニーズに対応しています。

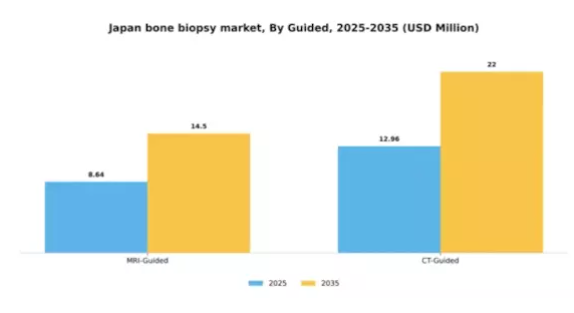

ガイド法別:MRIガイド(最大シェア)対 CTガイド(最速成長)

日本の骨生検市場におけるガイド法セグメントでは、MRIガイド法が精度と優れた画像診断能力により最大の市場シェアを占めています。病変を的確に標的としながら周辺組織への損傷を最小限に抑える効果から、広く採用されています。一方、CTガイド法は技術の進歩と低侵襲処置への需要増加を背景に急成長中です。医療提供者の間でこのような選好の変化が進み、両モダリティの利用率にシフトが生じています。ガイデッド分野の成長傾向は、診断精度を高める先進的画像技術の採用拡大を浮き彫りにしています。骨関連疾患の発生率増加と早期発見の推進が、MRIおよびCTガイド下生検双方の需要拡大を牽引する主要因です。さらに、日本の医療が発展を続ける中、画像技術へのAIおよび機械学習の統合がさらなる成長を促進し、これらのモダリティが臨床実践の最前線に留まることが期待されます。

ガイダンス手段:MRIガイド(主流)対 CTガイド(新興)

MRIガイド下生検手技は、ガイダンス分野における主流手段として認知されております。その主な理由は、患者を電離放射線に曝すことなく骨構造を鮮明に画像化できる卓越した能力にあります。病変の正確な標的化が極めて重要な状況において、この手段が好んで採用されております。一方、CTガイド下手技は、特にMRIが適さない制約のある患者様の場合に、有効な代替手段として急速に台頭しています。CTガイドは迅速な画像取得を可能とし、その精度を高める新技術との統合が進んでいます。両手段が進化する中で、日本における骨生検市場内の多様な臨床ニーズに対応するため、今後も共存し続けるでしょう。

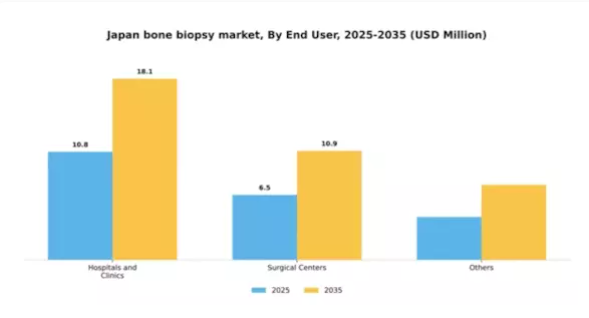

エンドユーザー別:病院(最大)対 外来手術センター(急成長)

日本の骨生検市場において、エンドユーザーセグメントは主に病院が支配的であり、市場の大部分を占めています。病院は確立された手術手順と先進的な技術の恩恵を受けており、これが強固な地位の要因となっています。一方、外来手術センターも勢いを増しており、外来手術をターゲットとし、患者のニーズに応える専門サービスを提供することで、急速な成長が見込まれています。このセグメントの成長傾向は、生検処置の技術進歩、骨関連疾患の増加、診断サービスを必要とする高齢化人口など、様々な要因の影響を受けています。さらに、外科センターにおける先進施設のアクセシビリティと利用可能性は、低侵襲治療を求める患者にとって魅力的であり、市場におけるその拡大を促進しています。

病院(主流)対 外来手術センター(新興)

病院は、包括的な医療と高度な外科技術を活用し、日本の骨生検市場において引き続き主流のエンドユーザーです。幅広い診断・治療処置を支えるインフラを有しており、複雑な症例において優先的に選択される存在です。一方、外科センターは効率性と患者様の利便性に焦点を当てることで重要なプレイヤーとして台頭しています。これらの施設は外来診療向けに設計され、侵襲性の低い外科処置を専門としており、回復時間の短さを重視する層に対応しています。医療モデルが進化する中、外科センターの進化する能力と患者中心のアプローチにより、病院を取り巻く評判や信頼が挑戦を受ける可能性があります。

主要企業と競争環境

日本の骨生検市場における競争環境は、イノベーション、戦略的提携、患者アウトカムの向上への注力が融合した特徴を有しております。主な成長要因としては、骨関連疾患の有病率増加、生検技術の進歩、低侵襲処置への重視の高まりが挙げられます。BD(アメリカ)、サーモフィッシャーサイエンティフィック(アメリカ)、オリンパス株式会社(日本)といった主要企業は、これらの動向を戦略的に活用する立場にございます。BD(アメリカ)は製品ラインナップにおけるイノベーション、特に針技術に重点を置いております。一方、サーモフィッシャーサイエンティフィック(アメリカ)は戦略的買収や提携を通じたポートフォリオ拡大に注力しております。オリンパス株式会社(日本)はデジタルトランスフォーメーションへの事業的注力を強化しており、効率性と患者ケアの向上により競争環境の再構築が期待されます。

事業戦略面では、コスト削減とサプライチェーン最適化を目的に、製造の現地化が進んでおります。市場は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしております。この分散構造はニッチプレイヤーの成長を可能にすると同時に、大手企業は戦略的施策を通じて市場地位を固めております。これらの主要プレイヤーの総合的な影響力が、技術革新や市場ニーズに迅速に対応するダイナミックな競争環境を形成しております。

2025年10月、BD(アメリカ)は精度向上と患者様の不快感軽減を目的とした先進的な生検針の新製品ラインを発表いたしました。この戦略的展開は、低侵襲処置への需要拡大と合致する重要な動きであり、BDの日本市場におけるシェア拡大が期待されます。これらの革新的な製品の導入は、産業における品質と性能の新たな基準を確立し、競合他社に製品向上を促す可能性もあります。

2025年9月、サーモフィッシャーサイエンティフィック(アメリカ)は日本の診断機器メーカーの買収を完了し、同地域での事業基盤強化が期待されます。この買収により、サーモフィッシャーの製品ポートフォリオが拡充されるだけでなく、日本国内における流通能力も向上します。本戦略の重要性は、市場浸透率の向上と、日本の医療提供者の特定のニーズに合わせた地域密着型ソリューションの提供可能性にあります。

2025年8月、オリンパス株式会社(日本)は、画像診断とデータ分析の強化により生検プロセスを効率化する新たなデジタルプラットフォームを発表しました。この取り組みは、医療分野におけるデジタル化の広範な潮流を反映しており、オリンパスが従来型の医療行為と技術を統合するリーダーとしての地位を確立しようとしていることを示唆しています。このプラットフォームの戦略的重要性は、診断精度と患者アウトカムの改善につながる可能性にあり、それによってオリンパスの競争優位性が強化される点にあります。

2025年11月現在、骨生検市場の動向は、デジタル化、持続可能性、診断プロセスへの人工知能(AI)統合への強い移行を示しています。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションと協業を促進しています。今後の展望として、競争上の差別化は従来型の価格競争から、技術革新、サプライチェーンの信頼性、患者ケアの向上へと移行する可能性が高いです。この変化は、市場における競争優位性を維持するために、適応性と先見性のある戦略の重要性を強調しています。

日本骨生検市場の主要企業には以下が含まれます

産業動向

日本骨生検市場では、特に技術と提携の面で最近著しい進展が見られます。シーメンス・ヘルスインアーズと富士フイルム株式会社は、生検の精度向上に向けた画像技術の強化に注力しており、フィリップス・医療は患者中心のソリューションへの需要増に対応するため、低侵襲処置向けに設計された革新的なツールを導入しています。

2023年5月には、ストライカー社が有望な生体材料企業を買収し、整形外科市場における地位を強化しました。一方、ベクトン・ディッキンソン社は、先進的な生検針の研究開発への投資を通じて、日本市場における製品ポートフォリオの積極的な拡大を進めています。しかしながら、骨関連疾患の増加傾向が市場動向に影響を与えており、診断ツールの改善が求められています。2022年7月に報じられた通り、日本政府は生検処置のアクセス向上を目的とした新たな医療政策を実施し、これが市場成長に好影響を与えています。

テルモ株式会社やボストン・サイエンティフィック・コーポレーションといった企業による現地製造施設への投資増加も注目に値し、国内需要への対応への取り組みを反映しています。全体として、日本の骨生検市場は先進技術、戦略的買収、支援政策により成長軌道に乗っており、進化を続けています。

今後の見通し

日本における骨生検市場の将来展望

日本の骨生検市場は、技術進歩とがん罹患率の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.88%で拡大すると予測されます。

新たな機会は以下の分野にあります:

- 外来診療環境向けの低侵襲生検装置の開発。

- 遠隔生検相談のためのテレメディシンプラットフォームの拡大。

- 統合生検サービスのための腫瘍センターとの提携。

2035年までに、医療ニーズの変化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本における骨生検市場の種類別見通し

- 針生検

- 開腹生検

日本における骨生検市場のガイド別見通し

- MRIガイド下

- CTガイド下

日本における骨生検市場のエンドユーザー別見通し

- 病院および診療所

- 外科センター

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 食品・飲料・栄養分野:種類別(百万米ドル)

4.1.1 針生検

4.1.2 開腹生検

4.2 食品・飲料・栄養分野:ガイド別(百万米ドル)

4.2.1 MRIガイド

4.2.2 CTガイド

4.3 食品・飲料・栄養、エンドユーザー別(百万米ドル)

4.3.1 病院および診療所

4.3.2 外科センター

4.3.3 その他

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 BD(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サーモフィッシャーサイエンティフィック(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ホロジック(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 メリット・メディカル・システムズ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 クック・メディカル(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 カーディナル・ヘルス(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 オリンパス株式会社(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 バイオプシー・サイエンシズ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ストライカー・コーポレーション(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるガイド別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 食品・飲料・栄養分野における主要購買基準

6.6 MRFRの調査プロセス

6.7 食品・飲料・栄養分野におけるDRO分析

6.8 食品・飲料・栄養分野における推進要因の影響分析

6.9 食品・飲料・栄養分野における抑制要因の影響分析

6.10 供給/バリューチェーン:食品、飲料及び栄養

6.11 食品、飲料及び栄養、種類別、2024年(%シェア)

6.12 食品、飲料及び栄養、種類別、2024年から2035年(百万米ドル)

6.13 食品・飲料・栄養、用途別、2024年(シェア%)

6.14 食品・飲料・栄養、用途別、2024年から2035年(百万米ドル)

6.15 食品・飲料・栄養、エンドユーザー別、2024年(シェア%)

6.16 食品・飲料・栄養、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携