❖本調査資料に関するお問い合わせはこちら❖

分析によりますと、日本のビジネスプロセス・アズ・ア・サービス市場は、2025年の13億9,000万米ドルから2035年までに52億6,000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)14.26%を示す見込みです。

主要な市場動向とハイライト

日本のビジネスプロセス・アズ・ア・サービス市場は、自動化とカスタマイゼーションを原動力とした変革的な変化を経験しています。

- 人事管理分野は、効率化された人事プロセスへの強い需要を反映し、市場における最大の貢献分野であり続けております。

- 財務・会計分野は最も急速に成長している領域であり、効率的な財務業務への需要の高まりを示しております。

- パブリッククラウドサービスが市場を支配する一方、カスタマイズされたソリューションを求める企業の間でプライベートクラウドソリューションが急速に普及しております。

- 主な市場推進要因としては、デジタルトランスフォーメーションへの需要拡大と、コスト効率性への注目の高まりが挙げられます。

主要プレイヤー

IBM(日本)、アクセンチュア(日本)、富士通(日本)、NTTデータ(日本)、TCS(日本)、キャピジェミニ(日本)、オラクル(日本)、SAP(日本)、コグニザント(日本)

日本におけるビジネスプロセス・アズ・ア・サービス市場の動向

日本におけるビジネスプロセス・アズ・ア・サービス市場は現在、企業の業務効率化とコスト削減への需要増加を背景に変革期を迎えております。組織は非中核業務を専門サービスプロバイダーにアウトソーシングする価値をますます認識しており、これにより自社の主要な事業目標に集中することが可能となります。この変化は、特に自動化と人工知能における技術の進歩によってさらに後押しされており、サービスプロバイダーの能力を強化しております。その結果、企業は業務の効率化と総合的な生産性向上のために、これらのサービスを導入する可能性が高まっています。さらに、日本の規制環境も、日本におけるビジネスプロセス・アズ・ア・サービス市場の成長を支援する方向に変化しているようです。デジタルトランスフォーメーションとイノベーションを促進する政府の取り組みは、サービスプロバイダーにとって好ましい環境を作り出す可能性があります。この傾向は、企業が効率的なビジネスプロセスを提供するための専門知識を活用するため、テクノロジー企業との提携をますます求めるようになることを示唆しています。全体として、サービス提供の強化と顧客満足度の向上に焦点を当てた市場成長が期待され、今後数年間で競争環境がさらに激化する可能性があります。

自動化の導入拡大

日本のBaaS市場における自動化の傾向は、より顕著になりつつあります。企業は効率性を高め人的ミスを削減するため、自動化ソリューションの導入を加速させています。この移行は業務を効率化するだけでなく、組織がリソースをより効果的に配分することを可能にします。

コンプライアンスとセキュリティへの注力

日本の企業が複雑な規制環境に対応する中、日本におけるBaaS市場ではコンプライアンスとセキュリティへの重視が高まっています。サービスプロバイダーは、顧客が規制要件を満たしつつ機密データを保護できるよう、提供内容を強化する可能性が高いでしょう。

サービスにおけるカスタマイズの台頭

日本におけるビジネスプロセス・アズ・ア・サービス市場では、特注ソリューションへの需要が高まっています。組織は自社の特定の業務ニーズに合致したカスタマイズされたサービスを求め、プロバイダーはより柔軟で適応性の高いサービスモデルの開発を迫られています。

日本におけるビジネスプロセス・アズ・ア・サービス市場の推進要因

コスト効率への注目の高まり

コスト効率は、日本におけるビジネスプロセス・アズ・ア・サービス市場において依然として重要な推進要因です。組織は、高いサービス品質を維持しながら運用コストを削減する方法をますます模索しています。BPaaSソリューションは、企業が非中核機能を外部委託できるようにすることで、主要な事業目標に集中することを可能にし、説得力のある価値提案を提供します。最近の調査によれば、日本企業はBPaaSモデルを採用することで最大30%のコスト削減が可能であることが示されています。利益率が逼迫しがちな競争市場において、この経済的インセンティブは特に魅力的です。その結果、より多くの企業がこれらのサービス導入による大幅なコスト削減の可能性を認識するにつれ、日本のビジネスプロセス・アズ・ア・サービス市場は継続的な成長が見込まれます。

デジタルトランスフォーメーションへの需要拡大

日本のビジネスプロセス・アズ・ア・サービス市場では、デジタルトランスフォーメーションソリューションへの需要が顕著に高まっています。組織がデジタルファースト環境への適応の必要性をますます認識するにつれ、業務の効率化と効率性向上のためにビジネスプロセス・アズ・ア・サービス(BPaaS)プロバイダーに目を向けています。最近のデータによれば、日本企業の約70%がデジタルトランスフォーメーション施策を優先課題としており、これがBPaaS市場の成長を牽引すると予想されます。この傾向は、クラウドベースのソリューションを活用してプロセス最適化を図る金融や製造業などの分野で特に顕著です。したがって、日本におけるBPaaS市場は、変化する環境下で競争力を維持するための革新的な方法を模索する企業が増える中、デジタル化への注目の高まりから恩恵を受ける立場にあります。

規制順守とリスク管理

日本のBPaaS市場は、規制順守とリスク管理への重視の高まりに大きく影響を受けています。データ保護やプライバシーに関する厳格な規制により、企業はコンプライアンスを確保するソリューションの導入を迫られています。BPaaSプロバイダーは、こうした複雑な規制環境を企業が乗り切るための支援において、有利な立場にあります。例えば、個人情報保護法(PIPA)はデータ取り扱いに関する厳格なガイドラインを義務付けており、企業は外部専門家の知見を求めるよう促されています。この傾向は、強固なコンプライアンス枠組みを提供するBPaaSソリューションの需要を促進する可能性が高いです。組織がコンプライアンス違反に伴うリスクの軽減に努める中、日本におけるビジネスプロセス・アズ・ア・サービス市場は拡大が見込まれ、プロバイダーは規制要件を満たすためのカスタマイズされたソリューションを提供しています。

リモートワークとコラボレーションツールへの移行

リモートワークへの移行は、日本におけるビジネスプロセス・アズ・ア・サービス市場に変革をもたらしました。組織が新たな職場環境に適応する中、コラボレーションツールやリモートアクセスソリューションへの需要が高まっています。BPaaSプロバイダーは、分散したチーム間のシームレスな通信と協業を促進するサービスを提供することで、この需要に対応しています。データによれば、現在約60%の日本企業がリモートワークソリューションを活用しており、これがBPaaSサービスへの依存度を高めています。企業が柔軟な勤務形態の利点を認識するにつれ、この傾向は継続すると予想されます。このように、日本のビジネスプロセス・アズ・ア・サービス市場は、働き方の継続的な進化とリモート環境における効果的なコラボレーションの必要性により、成長の兆しを見せております。

高度な分析技術とAI統合の台頭

高度な分析技術と人工知能(AI)をビジネスプロセスに統合する動きが、日本のBPaaS市場における主要な推進力として台頭してまいりました。企業は意思決定と業務効率の向上を図るため、データに基づく知見をますます活用しております。BPaaSプロバイダーは、プロセス自動化や予測分析の提供を目的としてAI技術を組み込んでおり、これによりビジネス成果を大幅に向上させることが可能です。最近の報告によれば、ビジネスプロセスへのAI導入は最大40%の生産性向上につながる可能性があります。この傾向は、データ分析によってサプライチェーン管理を最適化できる小売業や物流業などの分野で特に顕著です。結果として、組織がイノベーション推進のためにAIと分析技術の力を活用しようとする中、日本のBaaS市場は大幅な成長を遂げる見込みです。

市場セグメントの洞察

サービス種類別:人事管理(最大)対財務・会計(最速成長)

日本のBaaS市場において、人事管理サービスはサービス種類の中で最大の市場シェアを占めております。これは、効率的な労働力管理と労働法規遵守の必要性が高まっていることが背景にございます。一方、財務・会計サービスは規模こそ小さいものの、自動化と専門的な管理による財務業務の最適化と精度向上を目指す企業が増えるにつれ、存在感を高めています。

人事管理(主流)対 財務・会計(新興)

日本における人事管理サービスは、採用・研修・労使関係を一元管理する包括的な提供形態を特徴とし、BaaS市場において主導的な存在です。この分野は、厳しい労働規制を遵守しつつ労働生産性を高めるという組織のニーズに支えられています。一方、財務・会計サービスは、デジタル財務ソリューションの普及拡大を背景に急速に台頭しています。組織がコスト削減とエラー低減を図る中、これらのサービスは自動化とリアルタイム分析に焦点を当て、戦略的意思決定を支援する方向へ変革を遂げています。

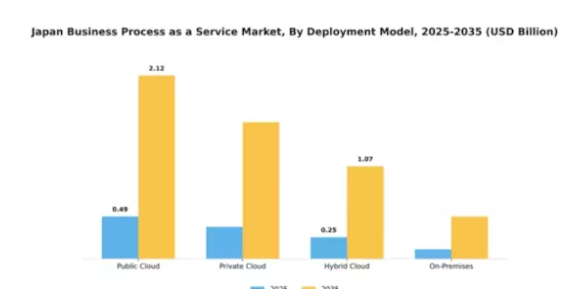

導入モデル別:パブリッククラウド(最大)対プライベートクラウド(急成長)

日本のBaaS市場において、導入モデルセグメントでは企業ごとに明確な選好が見られます。現在、パブリッククラウドが最大の導入モデルであり、拡張性と柔軟性を求める多数の企業のニーズに対応しています。一方、データセキュリティとカスタマイズを優先する組織が増えるにつれ、プライベートクラウドの採用が拡大しており、この成長傾向を反映した顕著な市場シェアを獲得しています。このセグメントの全体的な成長傾向は、産業を横断するデジタルトランスフォーメーションの継続的な取り組みによって推進されています。企業は、パブリック環境とプライベート環境の両方の利点を活用し、業務効率を向上させるため、ハイブリッドクラウドソリューションの採用を増加させています。さらに、データ保護とコンプライアンスに対する需要の高まりが、プライベートクラウドへの移行を促進しており、企業が厳しい規制要件を満たそうとする中で、市場内で最も成長が速いセグメントとして特定されています。

パブリッククラウド(主流)対 プライベートクラウド(新興)

日本におけるビジネスプロセス・アズ・ア・サービス市場では、パブリッククラウドが依然として主流の地位を占めております。その特徴は、コスト効率の良さ、導入の容易さ、そして幅広いサービス提供にあります。多くの組織では、機密性の低いデータやアプリケーション向けにパブリッククラウドソリューションを活用し、共有リソースの利点と運用コストの削減を享受しております。一方、プライベートクラウドは、特に高度なセキュリティとコンプライアンス要件を持つ企業にとって、有力な代替手段として台頭してまいりました。プライベートクラウドソリューションは、専用リソース、強化されたデータプライバシー、カスタマイズ性を提供し、機密情報を扱う組織に魅力的です。企業が運用上の柔軟性とセキュリティ上の懸念のバランスを取り続ける中、パブリッククラウドとプライベートクラウドの両モデルが共存し、企業の多様なニーズに応えることが期待されます。

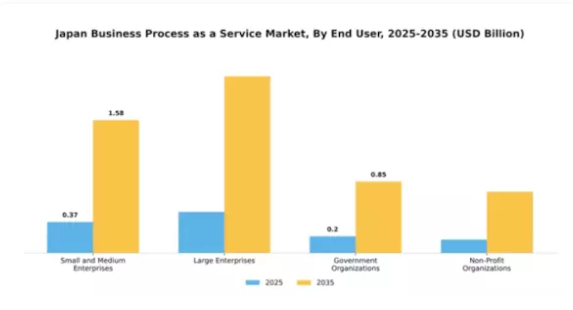

エンドユーザー別:中小企業(最大シェア)対 大企業(最も急速に成長)

日本のビジネスプロセス・アズ・ア・サービス市場において、エンドユーザーセグメントは多様な市場シェア分布を示しています。中小企業(SME)は、業務効率化とコスト削減のためにクラウドソリューションへの依存度を高めていることから、最大のシェアを占めています。一方、大企業はビジネスプロセス・アズ・ア・サービス(BPaaS)ソリューションを急速に採用しており、市場における存在感がダイナミックに変化しています。

中小企業:支配的 vs 大企業:新興勢力

日本のビジネスプロセス・アズ・ア・サービス市場において、中小企業(SME)は俊敏性、費用対効果、先進的技術ソリューションへのアクセス性といった利点を活かし、支配的なエンドユーザーセグメントとなっています。デジタルトランスフォーメーションへの注力は、効率性の向上と顧客エンゲージメントを通じた業務支援につながっています。一方、大企業は重要なセグメントとして台頭しつつあり、拡張性とイノベーションを目的にBPaaSへの投資を拡大しています。自社の業務能力強化に向けた特注ソリューションを求めております。これらのセグメント間の競争は、市場変化に対する異なるニーズと対応を反映しており、中小企業から大企業まで幅広く対応可能なサービスプロバイダーにとって機会を生み出しています。

産業別:製造業(最大)対 医療(最速成長)

日本のビジネスプロセス・アズ・ア・サービス(BPaaS)市場は、様々な産業セグメントの影響を大きく受けており、製造業が最大の市場シェアを占めています。この分野では、業務の最適化、コスト削減、効率性向上のためにBPaaSを活用しています。製造業に次いで、医療分野が注目を集めており、患者ケアと業務プロセスの改善に向けたデジタルトランスフォーメーションへの投資が進むことで、より急速な成長が見込まれています。小売業と通信も市場に貢献していますが、これら二つの主要セグメントと比較すると、その割合は低くなっています。日本のBPaaS市場における成長傾向は、主に自動化とクラウドサービスへの需要増加によって牽引されています。製造業は生産とサプライチェーンプロセスの効率化を図るため、先進技術の統合を継続しています。一方、医療産業では患者アウトカムと業務効率の向上に焦点を当てた取り組みが、BPaaSソリューションの導入を促進しています。さらに金融サービス分野でも、コンプライアンス強化と顧客サービス向上のためにBPaaSを徐々に採用し始めており、進化する市場環境における主要プレイヤーとしての地位を確立しつつあります。

製造業:主導的 vs 医療:新興

日本のビジネスプロセス・アズ・ア・サービス市場において、製造業は自動化と技術主導のプロセスを広く採用していることから、主導的な役割を担っています。この産業は、サプライチェーン管理、生産効率、および全体的な業務効率の向上を可能にするBPaaSから大きな恩恵を受けています。一方、医療分野は新興ながら、患者管理システムや医療提供の改善ニーズを背景にBPaaSソリューションを急速に導入しています。遠隔医療やモバイルヘルスアプリケーションへの移行は、組織が業務効率化を図りつつ堅牢なサービス提供を確保しようとする中で、この分野の成長をさらに加速させています。この動きにより、製造業などの既存産業は、急速に進化する医療産業に遅れを取らないよう継続的なイノベーションが求められる競争環境が生まれています。

主要プレイヤーと競争環境の分析

日本のビジネスプロセス・アズ・ア・サービス市場は、急速なデジタルトランスフォーメーションと業務効率化への需要増大を背景に、活発な競争環境が特徴です。IBM(日本)、アクセンチュア(日本)、富士通(日本)といった主要プレイヤーは、技術専門性と幅広いサービスポートフォリオを戦略的に活用する立場にあります。IBM(日本)はAIとクラウドソリューションの統合による業務プロセス強化に注力し、アクセンチュア(日本)は現地企業との連携を通じた市場ニーズに応じたサービス提供を重視しています。富士通(日本)は環境責任への関心の高まりに合わせ、持続可能な取り組みへの投資を進めています。これらの戦略が相まって、イノベーションと顧客中心のソリューションを優先する競争環境が形成されています。

この市場における主要なビジネス戦略には、地域ニーズに応じたサービスのローカライズや、効率性を追求したサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っています。この分散化により多様なサービス提供が可能となる一方、大手企業は品質と革新性の基準を設定する存在として、依然として大きな影響力を保持しています。

2025年12月、IBM(日本)は主要な日本の通信会社との提携を発表し、AI駆動型分析による顧客エンゲージメント強化を目的とした新たなクラウドベースプラットフォームの開発を進めています。この戦略的動きは、クライアントに業務効率化と顧客対応改善のための先進ツールを提供することで、IBMの市場における地位を強化し、デジタルトランスフォーメーションへの取り組みを確固たるものとするでしょう。

2025年11月、アクセンチュア(日本)は、顧客企業のビジネスプロセスに持続可能性を統合することに焦点を当てた新たな取り組みを開始しました。この取り組みは、組織がカーボンフットプリントを削減しながら業務効率を最適化する支援を目的としています。サービスを持続可能性目標に整合させることで、アクセンチュア(日本)は規制圧力に対応するだけでなく、環境配慮型の実践を求める消費者からの高まる需要にも応え、競争優位性の強化につながる可能性があります。

2025年10月、富士通(日本)は高度な機械学習機能を組み込んだ新たなビジネスプロセスソリューション群を発表いたしました。この開発は、富士通がより高度なインテリジェントオートメーションソリューションを提供できる立場を確立する点で重要であり、顧客企業にとって大幅なコスト削減につながる可能性があります。機械学習のビジネスプロセスへの統合は、より適応性と応答性に優れた業務フレームワークへの移行を示唆しており、産業標準を再定義する可能性があります。

2026年1月現在、市場の競争動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。戦略的提携が業界構造を形作る傾向が強まっており、企業は資源と専門知識を結集して包括的なソリューションを提供できるようになっています。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと進化すると予想されます。この変化は、絶えず変化する市場の要求に応える上で、俊敏性と対応力の重要性を強調するものです。

日本のビジネスプロセス・アズ・ア・サービス(BPaaS)市場における主要企業には以下が含まれます

産業動向

日本のビジネスプロセス・アズ・ア・サービス(BPaaS)市場では最近、コグニザント、SAP、オラクル、アクセンチュアなどの企業が需要拡大に対応するためサービス提供を拡大するなど、大きな進展が見られます。2023年10月には、NTTデータが日本企業向けにカスタマイズされたクラウドベースソリューションの強化を目的として、IBMとの提携強化を発表しました。

SAPジャパンは、日本政府が推進する技術革新の促進方針に沿い、デジタルトランスフォーメーション(DX)イニシアチブへの投資を継続しております。また、M&A活動も顕著で、富士通は2023年9月、インテリジェントオートメーションソリューションの拡充を目的に、有力な国内スタートアップ企業の支配株を取得いたしました。

一方、タタ・コンサルタンシー・サービシズ(TCS)は、収益の着実な成長を報告しており、これは同社の市場評価に直接影響を与えるとともに、業務効率化への投資増加を示唆しております。さらに、日本における競争環境の激化に伴い、企業がコスト削減と市場投入までの時間短縮を図る必要性から、統合型BPaaSソリューションへの需要が急増していると報告されています。

過去2~3年間における主な動向としては、日本経済の様々な分野で進むデジタル化の推進を背景に、テクノロジー企業間の提携増加やクラウド技術への継続的な投資が挙げられます。

今後の見通し

日本ビジネスプロセス・アズ・ア・サービス市場の将来展望

日本のビジネスプロセス・アズ・ア・サービス市場は、デジタルトランスフォーメーション、自動化、業務効率化への需要を原動力として、2024年から2035年にかけて年平均成長率(CAGR)14.26%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 意思決定プロセスの強化に向けたAI駆動型分析の統合。

- 特定産業のニーズに合わせたカスタマイズ型クラウドソリューションの開発。

- 生産性最適化のためのリモートワーク管理ツールの拡充。

2035年までに、市場は著しい成長と革新を反映し、堅調な拡大が見込まれます。

市場セグメンテーション

日本BaaS市場 エンドユーザー別展望

- 中小企業

- 大企業

- 政府機関

- 非営利団体

日本BaaS市場 産業別展望

- 製造業

- 小売業

- 医療

- 通信

- 金融サービス

日本におけるビジネスプロセス・アズ・ア・サービス市場 種類別展望

- 人的資源管理

- 財務・会計

- 顧客関係管理

- サプライチェーン管理

- IT管理

日本におけるビジネスプロセス・アズ・ア・サービス市場 導入モデル別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- オンプレミス

因子分析

バリューチェーン分析

ポーターの

5つの力分析

供給者の交渉力

購買者の

交渉力

新規参入の脅威

代替品の

脅威

競争の激しさ

COVID-19

影響分析

市場への影響分析

地域への

影響

機会と脅威の分析

日本の

ビジネスプロセス・アズ・ア・サービス市場、プロセス種類別(10億米ドル)

人的

資源管理

財務・会計

販売

・マーケティング

データ・分析

顧客

サービス・サポート

調達・サプライチェーン

管理

オペレーション

その他

日本

ビジネスプロセス・アズ・ア・サービス市場、企業規模別(10億米ドル)

大企業

中小企業

日本

ビジネスプロセス・アズ・ア・サービス市場、産業別

(10億米ドル)

金融

IT

&通信

製造業

医療

小売

メディア

&エンターテインメント

政府

競争

環境

概要

競争

分析

市場シェア分析

主要

成長戦略(ビジネスプロセス・アズ・ア・サービス市場)

競争

ベンチマーキング

主要プレイヤー(開発件数ベース)

(ビジネスプロセス・アズ・ア・サービス市場)

主要な開発動向

および成長戦略

新製品発売/サービス展開

合併

および買収

合弁事業

主要

プレイヤー財務マトリックス

売上高および営業利益

主要

プレイヤー研究開発費 2023年

企業

プロファイル

コグニザント

財務

概要

提供製品

主要

開発動向

SWOT分析

主要

戦略

SAP

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

オラクル

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

キャピジェミニ

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

ヒューレット・パッカード・エンタープライズ

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

アクセンチュア

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

NTTデータ

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

インフォシス

ファイナンシャル

概要

提供製品

主な

動向

SWOT分析

主要

戦略

ウィプロ

ファイナンシャル

概要

提供製品

主な

動向

SWOT分析

主要

戦略

タタ・コンサルタンシー・サービシズ

ファイナンシャル

概要

提供製品

主な

動向

SWOT分析

主要

戦略

マイクロソフト

ファイナンシャル

概要

提供製品

主な

動向

SWOT分析

主要

戦略

SAPジャパン

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

富士通

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

IBM

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

セールスフォース

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

付録

参考文献

関連

レポート

表一覧

前提条件

一覧

日本におけるビジネスプロセス・アズ・ア・サービス市場

規模推計と予測(プロセス別、2019-2035年、単位:10億米ドル)

日本

ビジネスプロセス・アズ・ア・サービス市場規模予測(組織規模別、2019-2035年、10億米ドル)

日本ビジネスプロセス

アズ・ア・サービス市場規模予測(産業別、2019-2035年、10億米ドル)

製品

立ち上げ/製品開発/承認

買収/提携

リスト

図表一覧

市場概要

日本

プロセス種別別ビジネスプロセス・アズ・ア・サービス市場分析

日本

組織規模別ビジネスプロセス・アズ・ア・サービス市場分析

日本

産業別ビジネスプロセス・アズ・ア・サービス市場分析

主要

ビジネスプロセス・アズ・ア・サービス市場の購買基準

調査

MRFRのプロセス

ビジネスプロセス・アズ・ア・サービス市場の

DRO分析

推進要因の影響分析:ビジネスプロセス・アズ・ア・サービス市場

抑制要因の影響分析:ビジネスプロセス・アズ・ア・サービス市場

供給/バリューチェーン:ビジネスプロセス・アズ・ア・サービス市場

ビジネスプロセス・アズ・ア・サービス市場、プロセス別、2025年(%シェア)

供給/バリューチェーン:ビジネス

プロセス・アズ・ア・サービス市場

ビジネスプロセス・アズ・ア・サービス

市場、プロセス種類別、2025年(シェア%)

ビジネスプロセス

アズ・ア・サービス市場、プロセス種類別、2019年から2035年 (10億米ドル)

ビジネス

プロセス・アズ・ア・サービス市場、組織規模別、2025年(%シェア)

ビジネス

プロセス・アズ・ア・サービス市場、組織規模別、2019年から2035年 (10億米ドル)

ビジネス

プロセス・アズ・ア・サービス市場、産業別、2025年(シェア率)

ビジネス

プロセス・アズ・ア・サービス市場、産業別、2019年から2035年(10億米ドル)

主要競合他社の

ベンチマーキング