❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のビジネスプロセスアウトソーシングサービス市場規模は、2024年に115億米ドルと推定されております。

日本のビジネスプロセスアウトソーシングサービス市場は、2025年の128億7,000万米ドルから2035年までに395億米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)11.87%を示すと予測されています。

主要な市場動向とハイライト

日本のビジネスプロセスアウトソーシングサービス市場は、技術進歩と顧客ニーズの変化により、変革的な転換期を迎えております。

- 技術統合により、様々な分野でサービス提供モデルが再構築されております。

- 中核業務への集中により、企業はこれまで以上に非中核業務のアウトソーシングを進めております。

- 規制面の支援が、日本におけるアウトソーシングソリューションの魅力を高めております。

- コスト効率化への需要の高まりとデジタルトランスフォーメーションへの注目の増加が、市場成長を推進する主要な要因となっております。

主要プレイヤー

Accenture (IE), TCS (IN), Cognizant (US), Infosys (IN), Wipro (IN), Genpact (US), Teleperformance (FR), Alorica (US), Sitel Group (US)

日本のビジネスプロセスアウトソーシングサービス市場の動向

ビジネスプロセスアウトソーシングサービス市場は現在、企業の進化するニーズを反映した様々な要因により、顕著な成長を遂げております。日本では、非中核業務をアウトソーシングすることで効率性を高め、戦略的取り組みに注力する価値を企業がますます認識しています。この傾向は、アウトソーシングサービスのシームレスな統合を可能にする技術の進歩によってさらに後押しされています。組織が業務の最適化を図る中、専門サービスプロバイダーへの需要は高まる見込みであり、より協働的なパートナーシップへの移行を示唆しています。さらに、コスト削減と業務の柔軟性への重点が、ビジネスプロセスアウトソーシングサービス市場の構造を形作り続けています。加えて、日本の規制環境もアウトソーシングの成長を支援する方向に適応しつつあります。イノベーションと競争力促進を目的とした政府の施策は、企業がアウトソーシングの選択肢を検討する後押しとなるでしょう。この進化する枠組みは、アウトソーシングソリューションへの投資増加につながり、よりダイナミックな市場を育む可能性があります。企業が急速に変化するビジネス環境の複雑さを乗り切る中、技術進歩と戦略的ビジネス判断の相乗効果により、ビジネスプロセスアウトソーシングサービス市場はさらなる拡大が見込まれます。

技術統合

先進技術の統合がビジネスプロセスアウトソーシングサービス市場を変革しています。自動化、人工知能、データ分析はサービスプロバイダーにとって不可欠なツールとなり、より効率的かつ効果的なソリューションの提供を可能にしています。この傾向は、企業がサービス提供を強化するために技術を活用できるパートナーをますます求めていることを示唆しています。

中核的競争力への注力

組織は非中核的機能をアウトソーシングすることで、中核的競争力を優先しています。この傾向は、企業が成長と革新を推進する分野に資源を集中させる戦略的転換を示しています。その結果、専門的なアウトソーシングサービスへの需要は増加する見込みです。

規制面の支援

日本の規制環境は、ビジネスプロセスアウトソーシングサービス市場を支援する方向で進化しています。イノベーションと競争力の育成を目的とした政府の取り組みは、企業がアウトソーシング戦略を採用することを促す可能性があります。この支援的な環境は、企業とサービスプロバイダー間の連携強化につながるでしょう。

日本のビジネスプロセスアウトソーシングサービス市場の推進要因

コスト効率化への需要の高まり

日本のビジネスプロセスアウトソーシングサービス市場では、コスト効率化への需要が顕著に高まっています。企業はサービス品質を維持しつつ、運営コストの削減をますます求めています。この傾向は、急速に進化する市場で競争力を維持する必要性によって推進されています。その結果、企業は非中核機能を専門サービスプロバイダーにアウトソーシングしており、規模の経済により低コストを実現できます。最近のデータによれば、アウトソーシングを活用する組織は最大30%のコスト削減を達成できるとされています。この転換は収益性を高めるだけでなく、企業がリソースをより効果的に配分することを可能にし、中核業務におけるイノベーションと成長を促進します。

顧客体験への注目の高まり

ビジネスプロセスアウトソーシングサービス市場は、顧客体験への注目の高まりによってますます牽引されています。日本企業は競争環境において顧客満足度を主要な差別化要因として優先しています。カスタマーサービス機能をアウトソーシングすることで、卓越した顧客対応を提供する専門プロバイダーを活用することが可能となります。この傾向は、顧客体験への投資を行う企業が顧客維持率を20%向上させているという調査結果によって裏付けられています。これらの機能を外部委託することで、企業は変化する顧客の期待に応えつつ、自社のコアコンピタンスに集中でき、最終的にはブランドロイヤルティと市場シェアの向上につながります。

専門的知見への需要の高まり

ビジネスプロセスアウトソーシングサービス市場では、専門的知見への需要が高まっています。産業の複雑化に伴い、企業はニッチなスキルや知識を有するアウトソーシングプロバイダーに目を向けています。この傾向は、規制要件や技術進歩により専門的能力が求められる金融、医療、ITなどの分野で特に顕著です。専門家へのアウトソーシングにより、組織はコンプライアンスの確保とサービス品質の向上を実現できます。最近の統計によれば、専門的なアウトソーシングサービスを利用する企業は、業務効率が25%向上したと報告しています。この変化は、競争が激化する環境において、専門知識がビジネス成功を推進する上で重要であることを強調しています。

拡張性と柔軟性の重視

拡張性と柔軟性は、ビジネスプロセスアウトソーシングサービス市場において重要な要素となりつつあります。日本企業は変動する市場需要への適応必要性を強く認識しつつあります。アウトソーシングは、社内機能に伴う固定費負担なしに業務規模を拡大・縮小する俊敏性を提供します。この適応性は、季節変動や急成長が特徴的な産業において特に価値があります。データによれば、柔軟なアウトソーシング契約を活用する企業は、内部リソースのみに依存する企業よりも市場変化への対応速度が40%向上します。この能力は業務の回復力を高めるだけでなく、新たな機会を捉える企業ポジションを確立します。

デジタルトランスフォーメーションへの注目の高まり

デジタルトランスフォーメーションは、ビジネスプロセスアウトソーシングサービス市場における重要な推進力です。日本企業は、業務効率化を図るため、人工知能(AI)、機械学習、自動化といった先進技術の採用を加速させています。この傾向は、組織がプロセスの合理化と顧客体験の向上を追求する中で顕著です。アウトソーシングサービスへのデジタルツールの統合は拡大が見込まれ、デジタルアウトソーシングソリューション市場は2026年までに1兆円規模に達するとの予測もあります。この変革はワークフローの最適化だけでなく、市場変化への迅速な対応を可能にし、競争優位性の強化につながります。

市場セグメントの洞察

サービスタイプ別:カスタマーサポートアウトソーシング(最大)対トレーニング&開発アウトソーシング(最速成長)

日本のビジネスプロセスアウトソーシングサービス市場では多様なサービス種類が存在し、カスタマーサポートアウトソーシングが市場シェアの大半を占めています。この分野は顧客関係強化を目指す企業にとって極めて重要であり、市場全体の大きな割合を占めています。さらに、財務・会計アウトソーシングも顕著な貢献をしており、企業が業務効率化のためにこれらの重要機能を優先的に外部委託する傾向が背景にあります。成長動向を見ると、研修・人材育成アウトソーシングが市場内で最も急速に成長している分野として浮上しています。技術進歩とビジネス進化に伴う熟練労働力育成の需要増加がこの成長を牽引しています。企業は従業員研修プログラムへの投資を拡大しており、これは同分野が変化する市場ニーズへの適応力と、専門職における継続的学習の必要性を反映しています。

カスタマーサポートアウトソーシング(主流)対 研修・人材育成アウトソーシング(新興)

カスタマーサポートアウトソーシングは市場における主導的な存在であり、顧客エンゲージメントとリテンションの向上を目指す企業にとって定番のソリューションとして確立されています。Eコマースやデジタルサービスの台頭に伴い、効率的なカスタマーサポートの必要性が急増しており、この分野は様々な産業の企業にとって不可欠となっています。一方、研修・人材開発アウトソーシングは、継続的な従業員教育の価値に対する認識の高まりを背景に、急速に台頭しつつあります。組織は、従業員の能力向上につながる革新的な研修ソリューションを求めて、専門プロバイダーへの研修機能のアウトソーシングを増加させています。両セグメントは重要な役割を担っていますが、その焦点領域は異なり、顧客満足度の維持と従業員成長への投資というバランスを取る必要性を浮き彫りにしています。

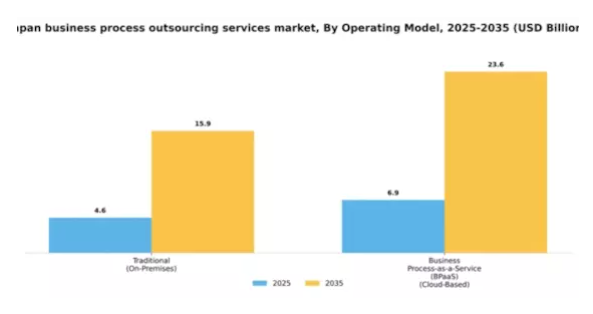

運用モデル別:従来型(最大)対 BPaaS(急成長)

日本のビジネスプロセスアウトソーシングサービス市場におけるシェア分布を見ると、従来型(オンプレミス)セグメントが市場全体で大きな割合を占めており、組織内での確固たる存在感を示しています。一方、クラウドベースのビジネスプロセス・アズ・ア・サービス(BPaaS)セグメントは、デジタルソリューションの導入拡大に伴い急速に普及が進んでおり、より柔軟で拡張性の高い選択肢への嗜好の変化を示唆しています。成長傾向を見ると、従来型が依然として主流である一方、BPaaSセグメントが最も急速な成長を遂げています。この変化は主に、効率性の向上、コスト削減、そして俊敏な事業運営へのニーズによって推進されています。企業は変化する市場環境に迅速に適応できるソリューションをますます求めており、これが地域におけるBPaaSの台頭に直接影響を与えています。

従来型(主流)対 BPaaS(新興)

従来型(オンプレミス)の運用モデルは確立された手法が特徴であり、プロセスに対する制御とカスタマイズを必要とする企業に好まれています。このモデルを選択する組織は、オンプレミスシステム固有の強みであるセキュリティとコンプライアンスの面で恩恵を受けることが多くあります。しかしながら、ビジネスプロセス・アズ・ア・サービス(BPaaS)の台頭は新たな潮流を示しており、企業はクラウドベースのソリューションへ移行する傾向が強まっています。これにより、従来型手段では不足しがちな拡張性と柔軟性が実現されるのです。この移行は技術の進歩によって推進されており、従来型モデルに通常伴う多額の投資なしに革新的な技術を活用できるBPaaSへの選好が高まっています。

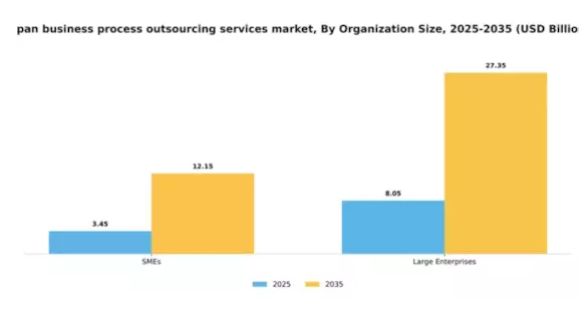

組織規模別:中小企業(最大規模)対大企業(最も急成長)

日本のビジネスプロセスアウトソーシングサービス市場におけるシェアを見ると、中小企業(SME)が大きな割合を占めております。中小企業はアウトソーシングを活用し、コスト最適化と中核業務への集中を図っております。中小企業は全体の業務効率化に大きく貢献しており、特定のビジネスニーズに応えるカスタマイズされたサービスへの需要を牽引しております。一方、大企業は市場シェアこそ小さいものの、競争優位性と拡張性を高める高度なソリューションを求める急成長セグメントとして存在感を増しております。成長傾向としては、中小企業が経済的不確実性を乗り切り俊敏性を高めるため、アウトソーシングサービスの採用を加速させています。さらに大企業セグメントでは、デジタルトランスフォーメーションの推進や大規模事業を支える包括的ソリューションの必要性から急成長が見られます。技術進歩や市場動向といった要因が両セグメントの拡大を促進しており、中小企業は基盤を維持しつつ、大企業は変化する市場ニーズに対応するために進化を続けています。

中小企業:主流 vs 大企業:新興

日本のビジネスプロセスアウトソーシングサービス市場において、中小企業(SME)は確立された存在感と、コスト効率・業務の俊敏性向上のためのアウトソーシング依存度から主流セグメントと位置付けられています。中小企業は競争環境下で効果的に適応するため、柔軟でカスタマイズされたソリューションを必要とするケースが多く見られます。中核事業活動に注力しつつ非重要機能を外部委託する姿勢が、専門サービスへの需要を牽引しています。一方、新興セグメントに分類される大企業は、先進的なアウトソーシング戦略を活用し、急速に進化する市場に適応しつつあります。デジタルトランスフォーメーションと業務上の要求により、高度で拡張性のあるソリューションへのニーズが高まっています。大企業は統合技術とデータ分析への投資を拡大しており、市場の動向において重要な役割を担っています。

産業別:金融(最大)対 医療・ライフサイエンス(最速成長)

日本のビジネスプロセスアウトソーシングサービス市場において、産業別シェア分布を見ると、デジタルトランスフォーメーションの推進と効率化ニーズの高まりを背景に、金融セクターが大きな割合を占めています。金融に加え、小売・消費財およびIT・通信セクターも顕著な存在感を示しており、堅調な消費動向と業務効率化における技術主導型ソリューションの重要性を反映しています。産業別セグメントの成長傾向を見ると、遠隔医療や健康管理サービスへの需要増加により、医療・ライフサイエンス分野で顕著な伸びが見られます。これは、医療技術の発展を後押しする政府政策によって補完されています。物流ソリューションの進歩や再生可能エネルギーへの取り組みの影響を受け、運輸・物流やエネルギー・電力などの他のセグメントも成長が見込まれています。

金融(支配的)対 ヘルスケア・ライフサイエンス(新興)

金融セグメントは、高度に規制された環境下で業務効率とコンプライアンスを強化する自動化プロセスの広範な採用が特徴です。この優位性は、リスク管理とサービス効率化を図るため革新的なアウトソーシングソリューションを求める金融機関の増加によって支えられています。一方、医療・ライフサイエンスセグメントは、医療サービスと技術の融合を主な原動力として急速に台頭しており、医療提供者が患者データを管理し、医療提供の質を向上させることを支援しています。規制変更への対応における業務の卓越性と適応性の重視が競争環境を促進しており、これらのセグメントは日本ビジネスプロセスアウトソーシングサービス市場全体の成長軌道の要となっています。

主要プレイヤーと競争インサイト

日本のビジネスプロセスアウトソーシングサービス市場は、技術進歩と企業における効率性への需要増加に牽引され、ダイナミックな競争環境が特徴です。アクセンチュア(アイルランド)、TCS(インド)、コグニザント(アメリカ)などの主要企業は、デジタルトランスフォーメーションとイノベーションを活用する戦略的立場にあります。アクセンチュア(アイルランド)は、AIと自動化をサービス提供に統合し、顧客の業務効率向上に注力しています。TCS(インド)は、特にアジア太平洋地域における地域拡大とパートナーシップを重視し、市場での存在感を強化しています。コグニザント(アメリカ)はクラウドベースのソリューションに多額の投資を行っており、これが同社の競争戦略における重要な要素と見られます。これらの戦略が相まって、市場は中程度の分散状態にあり、競争優位性を維持するためにはイノベーションと技術統合が極めて重要となっています。

この市場における主要なビジネス戦術には、特定のクライアントニーズに応えるためのサービスのローカライズ化や、対応力を高めるためのサプライチェーン最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響を与えています。これらの企業の総合的な影響力は、俊敏性と適応力が不可欠な競争環境を育んでいます。企業が差別化を図る中、ローカライズされたサービス提供とサプライチェーン最適化への注力はますます重要性を増しています。

2025年9月、アクセンチュア(アイルランド)は、日本市場向けに特化したAI駆動型ソリューション開発のため、日本の主要な技術企業との提携を発表いたしました。この戦略的動きは、ビジネスプロセスにおけるAI統合の需要拡大に合致し、アクセンチュアのサービス提供を強化するとともに、日本市場における基盤を固めるものと見込まれます。本提携は、効果的なソリューション提供における現地専門知識の重要性を示しており、アクセンチュアに競争優位性をもたらす可能性があります。

2025年10月、TCS(インド)は日本の中小企業向け業務効率化を目的とした新たなデジタルプラットフォームを立ち上げました。この取り組みは、TCSが現地企業のデジタル変革を支援する姿勢を反映しています。中小企業に焦点を当てることで、これまで十分にサービスが行き届いていなかった分野を開拓し、市場シェア拡大と地域におけるリーダーとしての評価強化が期待されます。

2025年8月、コグニザント(アメリカ)は顧客体験管理を専門とする現地BPO企業を買収し、サービスポートフォリオを拡大しました。この買収は、包括的なアウトソーシングソリューション提供能力を強化する同社の戦略を示しています。現地の専門知識を統合することで、コグニザントはサービス提供能力と顧客ニーズへの対応力を向上させ、競争上の優位性を強化できる可能性があります。

2025年11月現在、ビジネスプロセスアウトソーシングサービス市場の主な動向としては、デジタル化、持続可能性、AI統合への顕著な移行が挙げられます。企業がイノベーション推進における協業の価値を認識する中、戦略的提携が競争環境を形作る傾向が強まっています。競争上の差別化の進化は、価格競争から技術、イノベーション、サプライチェーンの信頼性への焦点移行を示唆しています。この変化は、これらの要素を優先する企業が将来的に優位な立場を築きやすいことを示唆しています。

日本ビジネスプロセスアウトソーシングサービス市場の主要企業には以下が含まれます

産業動向

日本ビジネスプロセスアウトソーシング(BPO)サービス市場における最近の動向は、デジタルサービスと自動化ソリューションへの需要増加に牽引され、上昇傾向を示しています。アクセンチュアやIBMなどの主要企業は、AIとデータ分析を活用してサービス提供を強化することに焦点を当て、日本での事業拡大を進めています。M&Aの面では、2022年9月にキャップジェミニが現地大手企業を買収したことが注目されます。これは同地域におけるコンサルティング能力の強化を目的としています。さらに、富士通はクラウドベースのサービス提供を強化するために多額の投資を行っており、BPOセクターの成長を促進しています。

2023年8月現在、TCSやインフォシスなどの企業価値は大幅な成長を見せており、これは主にコスト効率と業務の柔軟性を求める企業によるアウトソーシング需要の急増が影響しています。また、HCLテクノロジーズやコグニザントが、日本企業向けに特化したロボティックプロセスオートメーション(RPA)や顧客エンゲージメントソリューションへの投資を拡大している現状は、デジタルトランスフォーメーション戦略への適応的な移行を示唆しています。こうした技術統合への注力は、日本がグローバルBPO市場における中核的プレイヤーとしての地位をさらに確固たるものとすると予想されます。

将来展望

日本ビジネスプロセスアウトソーシングサービス市場の将来展望

日本のビジネスプロセスアウトソーシングサービス市場は、技術進歩と効率性への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.87%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 意思決定強化のためのAI駆動型分析の統合

- リモートワークフォース管理ソリューションの拡充

- ニッチ市場向け業界特化型アウトソーシングパッケージの開発

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本ビジネスプロセスアウトソーシングサービス市場 産業別展望

- BFSI(銀行・金融・保険)

- IT・通信

- 小売・消費財

- 製造業

- 医療・ライフサイエンス

- 政府・防衛

- 運輸・物流

- エネルギー・電力

- その他

日本ビジネスプロセスアウトソーシングサービス市場 サービス種類別展望

- 財務・会計アウトソーシング

- マーケティング・販売アウトソーシング

- カスタマーサポートアウトソーシング

- 研修・人材開発アウトソーシング

- 人事・採用アウトソーシング

- 文書管理・処理

- その他

日本ビジネスプロセスアウトソーシングサービス市場 運用モデル別展望

- 従来型(オンプレミス)

- ビジネスプロセス・アズ・ア・サービス(BPaaS)(クラウドベース)

日本ビジネスプロセスアウトソーシングサービス市場 企業規模別展望

- 中小企業

- 大企業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量的分析

4.1 情報技術(ICT)、サービスタイプ別(10億米ドル)

4.1.1 財務・会計アウトソーシング

4.1.2 マーケティング・販売アウトソーシング

4.1.3 カスタマーサポートアウトソーシング

4.1.4 研修・人材開発アウトソーシング

4.1.5 人事・採用アウトソーシング

4.1.6 文書管理・処理

4.1.7 その他

4.2 情報技術(IT)と通信技術(ICT)、運用モデル別(10億米ドル)

4.2.1 従来型(オンプレミス)

4.2.2 ビジネスプロセス・アズ・ア・サービス(BPaaS)(クラウドベース)

4.3 情報通信技術(ICT)、組織規模別(10億米ドル)

4.3.1 中小企業(SME)

4.3.2 大企業

4.4 情報通信技術(ICT)、産業別(10億米ドル)

4.4.1 金融・保険・証券(BFSI)

4.4.2 IT・通信

4.4.3 小売・消費財

4.4.4 製造業

4.4.5 医療・ライフサイエンス

4.4.6 政府・防衛

4.4.7 運輸・物流

4.4.8 エネルギー・電力

4.4.9 その他 5

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アクセンチュア(アイルランド)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 TCS(インド)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Cognizant(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 インフォシス(インド)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ウィプロ(インド)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ジェンパクト(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 テレパフォーマンス(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アロリカ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Sitel Group(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 サービスタイプ別日本市場分析

6.3 運営モデル別日本市場分析

6.4 日本市場における組織規模別分析

6.5 日本市場における産業別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 サービスタイプ別情報通信技術、2024年(%シェア)

6.13 サービスタイプ別情報通信技術、2024年から2035年(10億米ドル)

6.14 情報通信技術(ICT)、運用モデル別、2024年(シェア率)

6.15 情報通信技術(ICT)、運用モデル別、2024年から2035年(10億米ドル)

6.16 情報通信技術(ICT)、組織規模別、2024年(%シェア)

6.17 情報通信技術(ICT)、組織規模別、2024年から2035年(10億米ドル)

6.18 情報通信技術(ICT)、産業別、2024年(%シェア)

6.19 情報通信技術(ICT)、産業別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービスタイプ別、2025-2035年(10億米ドル)

7.2.2 運用モデル別、2025-2035年(10億米ドル)

7.2.3 組織規模別、2025-2035年(10億米ドル)

7.2.4 産業別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携