❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のBtoC電子商取引市場規模は2024年に2784億5000万米ドルと推定されております。

日本のB2C電子商取引市場は、2025年の3,047億米ドルから2035年までに7,500億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.4%を示すと予測されております。

主要な市場動向とハイライト

日本のBtoC電子商取引市場は、技術進歩と消費者の嗜好変化を背景に、力強い成長を遂げております。

- モバイルコマースが急速に普及し、スマートフォンやタブレット端末による取引が顕著に増加しております。

- 持続可能性が消費者の購買決定における重要な要素となり、ブランドロイヤルティや製品選択に影響を及ぼしております。

- 競争環境において差別化を図る企業にとって、パーソナライゼーションと顧客体験の向上は極めて重要であります。

- 電子商取引における技術革新とインターネット普及率の拡大が、市場拡大を推進する主要な要因となっております。

主要プレイヤー

Amazon(アメリカ)、Alibaba(中国)、eBay(アメリカ)、Walmart(アメリカ)、JD.com(中国)、楽天(日本)、Target(アメリカ)、Zalando(ドイツ)、Shopify(カナダ)

日本のBtoC電子商取引市場の動向

日本のBtoC電子商取引市場は、消費者の嗜好の変化と技術進歩に牽引され、顕著な変革を経験しております。デジタルリテラシーの継続的な向上に伴い、より多くの方々がオンラインショッピングを利用するようになり、従来型の小売業の力学に変化が生じております。自宅から商品を購入できる利便性と、多様な商品ラインナップの充実が相まって、消費者の行動様式を変容させつつあります。さらに、消費者がスマートフォンを活用してシームレスなショッピング体験を得るにつれ、モバイルコマースの統合がますます普及しています。この傾向は、日常的な購入におけるデジタルプラットフォームへの依存度が高まっていることを示唆しており、市場のさらなる成長を促進する可能性があります。加えて、持続可能性への重視が日本の消費者の間で広がりを見せており、購買決定に影響を与えています。多くの消費者がエコフレンドリーな製品やサービスを優先するようになり、企業はこれに対応した戦略の転換を迫られています。この持続可能な消費への移行は、環境意識の高い消費者のニーズに応えようとする企業の取り組みを通じて、BtoC電子商取引市場における長期的な変化の可能性を示唆しています。全体として、この市場の構造は、将来を形作るであろう広範な社会的潮流と技術革新を反映しながら、進化を続けています。

モバイルコマースの台頭

スマートフォンの普及拡大は、B2C電子商取引市場に大きな影響を与えています。消費者がオンラインショッピングにモバイル端末を利用する傾向が強まり、モバイルコマースが急成長しています。この傾向は、ユーザーが手軽に商品を探して購入できる、より便利でアクセスしやすいショッピング体験への移行を示しています。

消費者の選択における持続可能性

日本の消費者は環境意識が高まっており、これが購買習慣に影響を与えています。持続可能でエコフレンドリーな製品への需要が増加しており、企業は事業運営に持続可能な取り組みを取り入れるよう促されています。この傾向は、責任ある消費に向けたより広範な社会的な変化を反映しています。

パーソナライゼーションと顧客体験

BtoC電子商取引市場では、パーソナライズされたショッピング体験への重視が高まっています。企業はデータ分析を活用し、個々の嗜好に合わせた商品提供を行い、顧客満足度の向上を図っています。この傾向は、企業が消費者のためにユニークで魅力的な体験を創出することに注力していることを示しています。

日本のBtoC電子商取引市場の推進要因

消費者行動の変化

BtoC電子商取引市場では、特に若年層を中心に消費者行動の顕著な変化が見られます。ミレニアル世代とZ世代は、利便性と幅広い商品選択肢を求めることから、従来型小売店よりもオンラインショッピングをますます好むようになっています。2025年には、18歳から34歳の消費者の50%以上がオンラインでの商品購入を好むと予測されています。この人口動態の変化により、企業はオンラインでの存在感を高め、ユーザー体験を最適化することに焦点を当てた戦略の適応を迫られています。これらの若い消費者が市場の主要な牽引役となるにつれ、彼らの嗜好がB2C電子商取引市場の将来の展望を形作る可能性が高いでしょう。

決済手段の多様化

日本のB2C電子商取引市場は、多様な決済手段の拡大により恩恵を受けています。消費者は商品やサービスの支払い方法に柔軟性を求める傾向が強まっており、モバイルウォレットや仮想通貨を含む様々なデジタル決済手段が採用されています。2025年までに、オンライン取引の約40%が代替決済手段を通じて行われると推定されています。この傾向は消費者の嗜好に応えるだけでなく、セキュリティと利便性を高め、より多くの人々がオンラインショッピングを利用するよう促しています。複数の決済手段が利用可能となることは、B2C電子商取引市場の成長を後押しする可能性が高いです。

インターネット普及率の拡大

日本は世界でも最高水準のインターネット普及率を誇り、2025年時点で人口の約95%がインターネットにアクセス可能です。この広範な接続性は、消費者が自宅や外出先から便利にオンラインショッピングを行えるようにするため、B2C電子商取引市場にとって重要な推進力となります。スマートフォンやタブレットの利用増加がこの傾向をさらに促進しており、モバイル端末による電子商取引取引は全体の約60%を占めています。より多くの消費者がオンラインプラットフォームを利用するにつれ、B2C電子商取引市場は拡大し、オンラインショッピングの利便性を好むデジタルに精通した人口層に対応していく見込みです。

電子商取引における技術的進歩

日本のB2C電子商取引市場は、急速な技術的進歩により急成長を遂げています。人工知能(AI)や機械学習といった革新技術は、パーソナライズされた商品提案の提供や在庫管理の改善を通じて、顧客体験を向上させています。2025年までに、電子商取引取引の70%以上が何らかのAI技術を活用すると予測されています。さらに、拡張現実(AR)の統合により、消費者は購入前に製品を自身の環境で視覚化できるようになりました。この技術的進化は、ショッピングプロセスを効率化するだけでなく、消費者の信頼感を高め、ビジネス・トゥ・コンシューマー電子商取引市場の売上拡大を促進しています。

物流・配送サービスへの注目の高まり

効率的な物流・配送サービスは、日本のBtoC電子商取引市場において重要な推進力となりつつあります。迅速かつ確実な配送に対する消費者の期待が高まる中、企業はこうした需要に応えるため、先進的な物流ソリューションへの投資を進めています。2025年には、多くのECプラットフォームが当日配送サービスを提供し、顧客満足度の向上が見込まれます。さらに、追跡技術の統合により、消費者は注文状況をリアルタイムで確認できるようになり、ショッピング体験がさらに向上します。この物流への重点的な取り組みは、B2C電子商取引市場の競争環境を形作る上で重要な役割を果たすでしょう。

市場セグメントの洞察

製品カテゴリー別:電子(最大)対ファッション(最速成長)

日本のB2C電子商取引市場において、電子製品カテゴリーはガジェットやスマートホームデバイスへの需要増加を背景に最大の市場シェアを占めています。ファッションカテゴリーはそれに続き、衣類や付属品のオンライン購入を重視する消費者層において顕著な存在感を示しています。家庭用品、美容・パーソナルケア、食料品セグメントも市場の多様性に寄与していますが、比較的小さな割合を占めています。成長傾向を見ると、利便性と幅広い品揃えを重視する消費行動の変化に後押しされ、ファッションセグメントが最も急速に成長しています。一方、電子は技術の継続的な進歩と革新により安定した成長を維持しています。さらに、サステナビリティやパーソナライズされたショッピング体験といった要素が注目を集めており、市場の全製品カテゴリーにおける購買決定に影響を与えています。

電子機器:主流 vs ファッション:新興

電子機器は、スマートフォン、ノートパソコン、ホームエンターテインメントシステムなどのハイテク機器に対する消費者の高い関心を背景に、日本のBtoC電子商取引市場において依然として主流セグメントです。この分野は、技術の継続的な進歩、豊富な製品ラインナップ、買い物客を惹きつける季節ごとのプロモーションによって恩恵を受けています。一方、ファッションは新興セグメントと見なされており、オンラインショッピングプラットフォームやソーシャルメディアマーケティングの台頭により勢いを増しています。消費者はオンラインで入手可能な独自のスタイルやブランドをますます求めるようになり、ファッションアイテムの需要が急増しています。この分野はトレンドの急速な変化と、小売業者が消費者の嗜好に迅速に対応する必要性によって特徴づけられ、市場のダイナミックな性質を示しています。

販売チャネル別:ウェブサイト(最大)対モバイルアプリ(最速成長)

日本のBtoC電子商取引市場において、販売チャネルの分布はウェブサイトが主導しており、市場取引の最大シェアを占めております。このチャネルは確立されたユーザー基盤と、多様な消費者ニーズに対応する豊富な商品ラインナップを強みとしております。これに続いてマーケットプレイスセグメントも相当な売上シェアを獲得しております。モバイルアプリは現時点ではシェアが小さいものの、消費者が利便性と外出先でのショッピング体験をますます重視するにつれ、急速に普及が進んでおります。この分野の成長傾向は、モバイルファースト戦略への移行を示しています。この変革は、スマートフォンの普及とアプリ機能の向上によるユーザー体験の向上によって推進されています。ソーシャルメディアプラットフォームも、直接購入を可能にするショッピング機能を統合し、主要プレイヤーとして台頭しています。ブランドが進化するデジタル環境に適応するにつれ、日本のBtoC電子商取引市場における販売チャネル間の競争は、特に成長可能性でリードするモバイルアプリを中心に、さらに激化すると予想されます。

ウェブサイト:主流 vs モバイルアプリ:新興勢力

ウェブサイトは、日本B2C電子商取引市場において主流の販売チャネルとして、包括的な商品カタログ、詳細な情報、充実したカスタマーサポートを提供しています。ユーザーフレンドリーな体験により、商品閲覧や購入を促進します。一方、モバイルアプリは新興勢力として台頭しており、パーソナライズされた体験、迅速なアクセス、簡素化された決済プロセスを提供できる点が特徴です。消費者がモバイルショッピングへ移行する中、アプリはプッシュ通知や魅力的なインターフェースを活用し、販売促進を図っています。この動きは従来型ウェブサイトモデルとは対照的で、近い将来、購買行動を再定義する可能性のある消費者嗜好の変化を示しています。

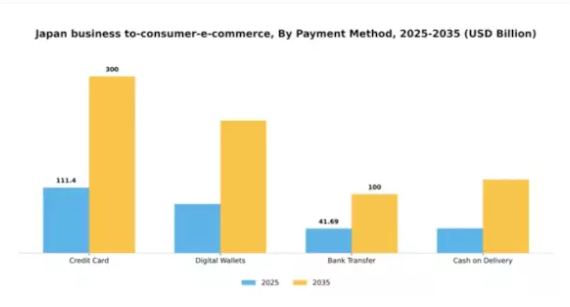

決済手段別:クレジットカード(最大シェア)対 デジタルウォレット(急成長中)

日本のBtoC電子商取引市場において、クレジットカードなどの従来型決済手段は、確立された利用実績と消費者からの信頼により最大のシェアを占め、市場を支配しています。一方、デジタルウォレットは急速に台頭しており、利便性と迅速な取引を求める技術に精通した消費者層に支持されています。この分野の成長傾向は、消費者が従来型方法よりもデジタルウォレットの簡便さを好む傾向が強まっていることを示しており、大きな変化が明らかです。この傾向を後押しする要因には、モバイル決済技術の進歩、スマートフォンの普及拡大、非接触型決済への嗜好の高まりなどが挙げられ、日本の決済手段市場は活気に満ちた競争環境となっています。

クレジットカード:主流 vs. デジタルウォレット:新興勢力

クレジットカードは、日本のBtoC電子商取引市場において長らく主流の決済手段であり、消費者に安心感と親しみやすさを提供してきました。広く受け入れられており、ポイント還元などの特典制度が設けられているため、常連顧客にとって魅力的です。一方、デジタルウォレットは、迅速な取引と革新的な技術を求める消費者のニーズに後押しされ、新たな人気手段として急速に台頭しています。シームレスな決済体験、強化されたセキュリティ機能、様々なオンラインプラットフォームとの連携を提供することで、若年層を惹きつけ、急速な普及を促進しています。企業がこうした変化する嗜好に適応するにつれ、これら二つの主要決済手段の間でより均衡の取れた市場シェアが見られるようになるかもしれません。

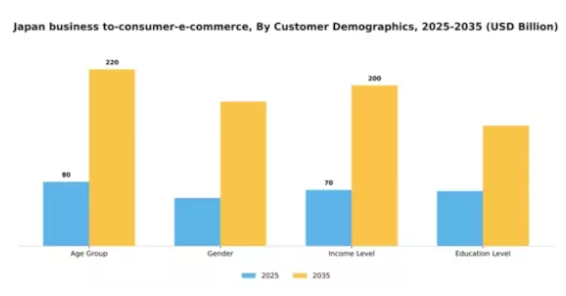

顧客層別:年齢層(最大)対所得水準(急成長)

日本のBtoC電子商取引市場において、顧客層は主に年齢層、性別、所得水準、教育水準によって分類されます。このうち年齢層が最大の市場シェアを占めており、18~34歳の若年層が電子商取引取引の相当部分を積極的に牽引しています。この層がデジタルプラットフォームやソーシャルメディアショッピングを積極的に活用していることが、市場における彼らの圧倒的な存在感に寄与しています。成長傾向を見ると、所得水準が日本B2C電子商取引市場内で最も急速に拡大しているセグメントです。可処分所得の増加に伴い、特に都市部において、より多くの消費者がオンラインショッピングを利用する傾向にあります。ライフスタイルの変化と技術への依存度の高まりが相まって、消費者の行動様式が再構築され、多様な所得層においてオンライン購入への志向が強まっています。

年齢層:18~34歳(主力) vs. 所得水準:中高所得層(新興)

18~34歳の年齢層は、日本のB2C電子商取引市場において主力セグメントを占めています。この層は、テクノロジーに精通していること、オンラインショッピングプラットフォームに慣れ親しんでいること、ソーシャルメディア主導の購入行動に積極的に関与する傾向があることが特徴です。若年層の消費者は購買力において重要なだけでなく、その嗜好や行動を通じて市場トレンドに影響を与えています。一方、中高所得層は新たな有力勢力として台頭しており、この層の多くがECに強い関心を示しています。このグループは品質の高い製品やサービスを求め、オンラインの利便性と製品価値のバランスを重視するため、注目すべきダイナミックなセグメントです。

主要プレイヤーと競争環境

日本のBtoC電子商取引市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴です。Amazon(アメリカ)、楽天(日本)、Alibaba(中国)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場シェアを獲得しています。Amazon(アメリカ)は物流・配送システムの革新を継続し、迅速な配送オプションやパーソナライズされた商品提案を通じて顧客体験を向上させています。一方、楽天(日本)はECプラットフォームと金融サービスの統合に注力し、消費者向けのシームレスなエコシステムを構築しています。また、アリババ(中国)は膨大なデータ分析能力を活用して在庫管理の最適化とユーザーエンゲージメントの向上を図っており、この分野におけるデータ駆動型意思決定の傾向を示しています。市場構造は、既存の大手企業と新興プレイヤーが混在する中程度の分散状態を示しています。製造の現地化やサプライチェーンの最適化といった主要戦略が各社で広く採用され、消費者ニーズへの迅速な対応を可能にしています。これらの主要プレイヤーの総合的な影響力が、俊敏性と革新性が最優先される競争環境を形成しています。各社が差別化を図る中、地域に根差した戦略と効率的な物流への重点化がますます重要となっています。

10月にはアマゾン(アメリカ)が、日本におけるドローン配送サービス「プライムエア」の拡大を発表し、特定商品の配送時間を30分未満に短縮することを目指しています。この戦略的展開は顧客満足度を高めるだけでなく、アマゾン(アメリカ)をラストマイル配送ソリューションのリーダーとして位置づけるものです。物流システムへのドローン技術統合は、配送の風景を革新し、市場における速度と効率性の新たな基準を確立する可能性があります。

9月には楽天(日本)が、地域のエコフレンドリーブランドとの提携による持続可能なショッピング促進の新施策を開始しました。この取り組みは、持続可能性を求める消費者の嗜好の高まりを反映するとともに、楽天(日本)をeコマース分野における社会的責任を果たす企業として位置づけるものです。環境的価値とのブランド連携により、特に購買判断において持続可能性を重視する若年層を中心に、より幅広い顧客層の獲得が期待されます。

8月にはアリババ(中国)が、日本の消費者のショッピング体験を向上させることを目的とした最新のAI駆動型レコメンデーションエンジンを発表しました。この技術はユーザーの行動や嗜好に基づいたパーソナライズされた商品提案を提供し、コンバージョン率の向上を目指しています。高度なAIソリューションの導入は、消費者の行動理解が売上拡大の鍵となるEC業界におけるパーソナライゼーションの潮流を反映しています。

11月現在、B2C電子商取引市場の競争動向は、デジタル化、サステナビリティ、AI統合によってますます定義されつつあります。企業間の戦略的提携が業界の構造を形成し、イノベーションと協業を促進しています。価格競争から、技術力、サプライチェーンの信頼性、顧客体験への重点移行が顕著です。今後、競争上の差別化は、技術とサステナビリティ施策を活用する能力にかかると考えられ、各社は変化する消費者の期待に応えようとしています。

日本のBtoC電子商取引市場における主要企業

産業動向

日本のBtoC電子商取引市場では、アマゾンジャパン、楽天、ヤフージャパンといった企業が引き続き市場を牽引する中、近年著しい進展が見られます。2023年9月には、セブン&アイ・ホールディングスがデジタルプレゼンス強化と顧客体験向上のため、複数の国内ECスタートアップ企業を戦略的に買収したことが注目を集めました。一方、ビックカメラはオンライン商品ラインナップの拡充を開始し、日本消費者におけるオンラインショッピング増加の潮流に対応しています。特にメルカリは、ユーザー重視のアプローチと効果的なマーケティング戦略により、人気をさらに高め続けています。

ここ数年、ユニクロやニトリといった企業もEC機能を強化しており、新型コロナウイルス感染症の流行や消費者の嗜好変化といった要因により、日本全体でオンラインショッピングへの移行が進んでいることを反映しています。DMM.comは競争の激しい市場環境において地位を固めるべく、ECプラットフォームの多様化に乗り出しました。全体として、企業の革新と顧客中心のアプローチへの取り組みは、消費者の進化するニーズに適応する中で、日本のBtoC電子商取引市場の力学を再構築しています。

今後の展望

日本のB2C電子商取引市場の将来展望

日本のB2C電子商取引市場は、技術進歩と消費行動の変化を背景に、2025年から2035年にかけて年平均成長率(CAGR)9.43%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AIを活用したパーソナライズドショッピング体験の統合

- 定期購入型配送サービスの拡大

- モバイルファースト型ECプラットフォームの開発

2035年までに、市場の著しい成長が見込まれており、これは変化する消費者嗜好と技術革新を反映したものです。

市場セグメンテーション

日本B2C電子商取引市場 販売チャネル見通し

- モバイルアプリ

- ウェブサイト

- ソーシャルメディア

- マーケットプレイス

日本のBtoC電子商取引市場における決済手段の展望

- クレジットカード

- デジタルウォレット

- 銀行振込

- 代金引換

日本のBtoC電子商取引市場における製品カテゴリーの展望

- 電子機器

- ファッション

- 家庭用品

- 美容・パーソナルケア

- 食料品

日本のBtoC電子商取引市場における顧客層の展望

- 年齢層

- 性別

- 所得水準

- 教育水準

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、製品カテゴリー別(10億米ドル)

4.1.1 電子

4.1.2 ファッション

4.1.3 家庭用品

4.1.4 美容・パーソナルケア

4.1.5 食料品

4.2 情報通信技術、販売チャネル別(10億米ドル)

4.2.1 モバイルアプリ

4.2.2 ウェブサイト

4.2.3 ソーシャルメディア

4.2.4 マーケットプレイス

4.3 情報通信技術、決済手段別(10億米ドル)

4.3.1 クレジットカード

4.3.2 デジタルウォレット

4.3.3 銀行振込

4.3.4 代金引換

4.4 情報通信技術、顧客層別(10億米ドル)

4.4.1 年齢層

4.4.2 性別

4.4.3 所得水準

4.4.4 教育水準

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アマゾン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アリババ(中国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 eBay(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ウォルマート(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 JD.com(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 楽天(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ターゲット(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Zalando(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Shopify(カナダ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 製品カテゴリー別日本市場分析

6.3 販売チャネル別日本市場分析

6.4 決済手段別日本市場分析

6.5 顧客層別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術(ICT)

6.12 製品カテゴリー別情報通信技術(ICT)、2024年(%シェア)

6.13 製品カテゴリー別情報通信技術、2024年から2035年(10億米ドル)

6.14 販売チャネル別情報通信技術、2024年(シェア%)

6.15 情報通信技術(ICT)、販売チャネル別、2024年から2035年(10億米ドル)

6.16 情報通信技術(ICT)、支払い手段別、2024年(シェア%)

6.17 情報通信技術(ICT)、決済手段別、2024年から2035年(10億米ドル)

6.18 情報通信技術(ICT)、顧客層別、2024年(シェア%)

6.19 情報通信技術、顧客層別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品カテゴリー別、2025-2035年(10億米ドル)

7.2.2 販売チャネル別、2025-2035年(10億米ドル)

7.2.3 決済手段別、2025-2035年(10億米ドル)

7.2.4 顧客層別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携