❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本におけるがん支持療法市場の規模は13億688万米ドルと推定されております。

日本の癌支持療法市場は、2025年の13億4033万米ドルから2035年までに17億2600万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)2.5%を示すと予測されています。

主要な市場動向とハイライト

日本のがん支持療法市場は、統合的で患者中心のアプローチへと変革的な移行を経験しております。

- 支持療法における技術の統合により、患者モニタリングと治療遵守が向上しております。

- がん患者のメンタルヘルスニーズに対応するため、心理的サポートへの重視が高まっております。

- 関係者の連携が増加し、がん治療に対するより包括的なアプローチが促進されております。

- がん罹患率の上昇と緩和ケアへの認識の高まりが、市場拡大を牽引しております。

主要企業

Roche (CH), Bristol-Myers Squibb (US), Amgen (US), Merck & Co. (US), Novartis (CH), Pfizer (US), Eli Lilly and Company (US), AstraZeneca (GB)

日本におけるがん支持療法市場の動向

日本のがん支持療法市場は、患者ケアの包括的な重要性に対する認識の高まりを背景に、顕著な進化を遂げております。本市場は、がん治療に伴う身体的・精神的負担を軽減することを目的とした、様々なサービスや製品を包含しております。高齢化とがん発生率の上昇に伴い、生活の質を向上させる支持療法への需要が増加しております。医療は、患者中心のアプローチへの移行を反映し、治療プロトコルに支持療法を統合する傾向が強まっています。この傾向は、症状や副作用の管理を改善し、患者の転帰向上に寄与する技術の進歩によってさらに後押しされています。さらに、日本政府は支持療法の研究開発への資金提供を含む、がんケアの向上に向けた取り組みを積極的に推進しています。この取り組みは、患者ニーズに合わせた新製品・新サービスの導入を促し、がん支持療法市場におけるイノベーションを促進する可能性が高いです。医療専門家、研究者、産業関係者の連携は、支持療法の将来像を形作る上で極めて重要と思われます。認知度が高まり、リソースがより利用しやすくなるにつれ、市場は継続的な拡大が見込まれ、今後数年間で患者様の体験と治療成果の向上が期待されます。

支持療法における技術の統合

がん支持療法市場では、患者管理と症状緩和を強化する技術の統合が著しく進んでいます。遠隔医療やモバイルアプリケーションを含むデジタルヘルスソリューションが普及しつつあります。これらのツールは患者と医療提供者間のリアルタイムな通信を可能にし、タイムリーな介入と個別化されたケアプランを実現します。この傾向は、より効率的でアクセスしやすい支持療法への移行を示唆しています。

心理的サポートへの注力

がん支持療法市場において、心理的サポートへの重視が高まっています。患者が直面するメンタルヘルスの課題を認識し、医療提供者はカウンセリングやメンタルヘルスサービスを治療計画に組み入れています。この傾向は、身体的症状だけでなく、全体的な回復に不可欠な精神的健康にも対処する、がんケアへの包括的アプローチを示しています。

ステークホルダー間の連携強化

がん支持療法市場は、医療提供者、研究者、患者支援団体など、様々なステークホルダー間の連携強化が特徴です。この傾向は、患者がそれぞれの固有のニーズに合わせた包括的な支援を受けられるよう、ケアへの学際的アプローチを促進します。このような連携は、治療成果の向上とより強固な支持的ケア体制の構築につながる可能性があります。

日本におけるがん支持療法市場の推進要因

がん罹患率の上昇

日本におけるがん罹患率の増加は、がん支持療法市場の主要な推進要因です。最新の統計によれば、がんは依然として死因の首位を占め、全死亡者の約30%を占めています。この憂慮すべき傾向は、患者の治療成果と生活の質を向上させるため、支持的ケアサービスの強化を必要としています。高齢化が進むにつれ、包括的な支持的ケアソリューションへの需要はさらに高まると予想されます。がん支持的ケア市場は今後5年間で約8%の年平均成長率(CAGR)で大幅に拡大すると予測されており、この成長は効果的な疼痛管理、栄養サポート、心理カウンセリングといった支持的ケアの重要な要素に対するニーズによって牽引される見込みです。

患者中心のケアモデル

患者中心のケアモデルへの移行は、日本におけるがん支持療法市場を再構築しています。医療は、がん患者の個々のニーズに応える個別化されたケアプランにますます注力しています。このアプローチには、腫瘍医、看護師、栄養士、メンタルヘルス専門家など、多職種チームによる連携が不可欠であり、包括的なケアの提供を目指します。最近の研究によれば、患者中心のモデルは治療遵守率と満足度の向上につながり、約85%の患者が全体的な体験の改善を報告しています。個別化された支持療法ソリューションへの需要が高まる中、がん支持療法市場は進化を遂げ、患者の意向を優先し、ケア提供全体の質を高めるイノベーションを促進すると予想されます。

政府の取り組みと資金調達

日本におけるがん医療の改善を目指す政府の取り組みは、がん支持療法市場の推進において重要な役割を果たしています。日本政府は、研究開発への資金増額を含む、がん治療と支援サービスの強化に向けた様々な政策を実施しています。近年、がん関連プログラムへの予算配分は顕著に増加しており、がん研究および支持療法サービスに約1,000億円が割り当てられています。これらの取り組みは治療成果の向上を目指すだけでなく、患者様への包括的なケアの提供にも重点を置いています。その結果、がん支持療法市場は資源とインフラの強化による恩恵を受け、患者様とそのご家族が支持療法サービスをより利用しやすくなることが見込まれます。

治療法の進歩

がん治療法の急速な進歩は、がん支持療法市場に大きな影響を与えています。免疫療法や分子標的療法などの革新的治療は、がん治療の風景を一変させ、生存率の向上につながっています。しかし、これらの治療には複雑な副作用が伴うことが多く、包括的な支持療法が必要となります。例えば、化学療法を受ける患者様は、重度の吐き気、疲労、痛みなどを経験する可能性があり、効果的な管理戦略が求められます。がん支持療法市場は、先進治療を受ける患者の特有のニーズに対応する専門サービスを提供することで、こうした変化に適応しています。医療提供者が患者の生活の質向上における支持療法の重要性をますます認識するにつれ、この適応が市場成長を促進すると予想されます。

緩和ケアへの認識の高まり

日本では緩和ケアの重要性に対する認識が高まっており、これががん支持療法市場に好影響を与えています。緩和ケアは、重篤な疾患に伴う症状やストレスの緩和に焦点を当て、患者様とそのご家族の生活の質を重視します。最近の調査では、がん患者の約70%が緩和ケアサービスを希望していることが示されており、統合的な支持療法アプローチの必要性が浮き彫りになっています。この認識の高まりを受け、医療提供者は緩和ケアを標準的ながん治療プロトコルに組み込むよう促されています。

その結果、身体的・精神的・霊的ニーズに対応する包括的ケアを求める患者が増えるにつれ、がん支持療法市場は拡大する見込みです。

市場セグメントの洞察

がん支持療法市場の種類別洞察

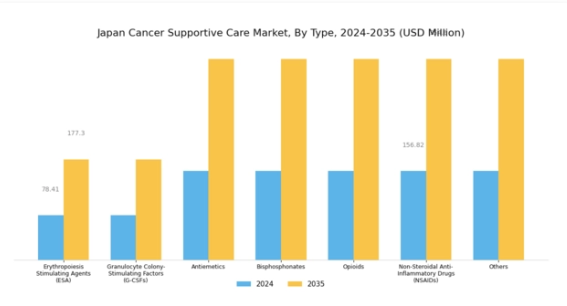

日本のがん支持療法市場は、がん治療の副作用を緩和し、患者が病気の期間中により良い生活の質を維持できるよう支援する、医療における重要な構成要素です。この市場では、いくつかの種類の治療法や薬剤が重要な役割を果たしています。赤血球造血刺激因子(ESA)は、化学療法を受けるがん患者に多く見られる貧血の管理に不可欠であり、患者の全体的な活力と健康状態の向上に寄与します。

顆粒球コロニー刺激因子(G-CSF)は、白血球数を増加させることで感染症リスクを低減する重要な役割を担い、免疫機能が低下した患者にとって重大な懸念事項となります。

制吐剤は、化学療法による吐き気や嘔吐を予防するために不可欠であり、患者様がこれらの副作用の不快感なく治療計画を継続できるようにします。ビスホスホネート製剤は、特に骨転移のあるがん患者様における骨粗鬆症や骨関連事象の治療に用いられ、骨の健康維持と痛みの軽減に貢献します。

オピオイドは主に疼痛管理に用いられ、がんそのものやその治療に伴う深刻な痛みを経験する患者様の緩和を図ります。非ステロイド性抗炎症薬(NSAIDs)も疼痛管理と炎症軽減に役割を果たし、これらの薬剤は追加的な快適さと症状緩和をもたらします。最後に、「その他」のカテゴリーには、患者様集団内の多様なニーズに応える様々な支持療法が含まれます。全体として、この市場の多様性はがん患者が直面する多面的な課題を反映しており、治療法の継続的な進歩は患者の生活の質向上に向けた重要な機会をもたらしています。

さらに、日本政府ががんケアと登録制度を重視する中、日本のがん支持療法市場におけるこうした進展は、がん治療の変革期において効果的な支持療法への高まる需要に応えるものと見込まれます。

出典:一次調査、二次調査、Market Research Futureデータベース、アナリストレビュー

がん支持療法市場の適応領域別インサイト

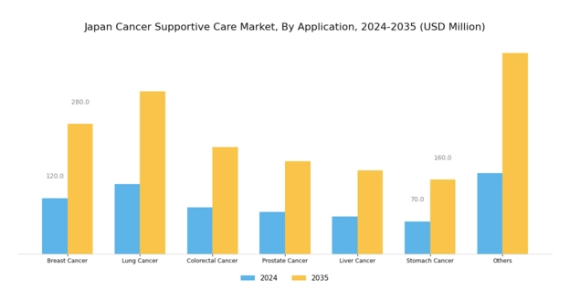

日本のがん支持療法市場、特に適応領域セグメントは、乳がん、肺がん、大腸がん、前立腺がん、肝臓がん、胃がん、その他など、様々な重要な治療領域を包含しています。乳がんは依然として日本で最も有病率が高く重要な健康問題の一つであり、患者の治療成果と全体的な生活の質を向上させるための、個別化された支持療法介入の緊急の必要性を浮き彫りにしています。

肺癌もまた大きな負担を占めており、症状や治療の副作用を効果的に管理するための専門的なケア戦略が求められています。大腸癌は予防策や早期発見の重要性に対する認識の高まりを反映し、ますます注目されるようになっています。

同様に、前立腺癌は発生率の上昇と、治療関連の合併症を最小限に抑えることを目的とした包括的なケアソリューションへの需要から、注目に値します。肝臓癌や胃癌は、歴史的に顕著な存在ではありますが、日本の高齢化社会における影響を考慮すると、持続的な注意が必要です。日本のがん支持療法市場における多様な応用分野は、患者中心のニーズに対応する強固な枠組みを示しており、がん治療と支持療法サービスの進化する状況と調和しています。日本が医療インフラの強化を続ける中、こうした分野への重点的な取り組みは、患者管理の改善と公衆衛生の全体的な成果を支えることでしょう。

がん支持療法市場の流通チャネルに関する洞察

日本のがん支持療法市場、特に流通チャネル分野においては、がん治療を受ける患者様に不可欠な支援を提供する多様な経路が存在します。これらのチャネルの中でも、病院薬局は個々の患者様のニーズに合わせた専門的な薬剤を提供し、医療施設内で直接個別化されたケアを可能にする重要な役割を担っています。

ドラッグストアや小売薬局も重要な役割を担い、患者の快適さと健康増進に寄与する市販薬や補助医療用品への主要なアクセスポイントとして機能しております。オンラインプロバイダーの台頭は顕著であり、電子商取引の拡大傾向を反映し、患者が自宅の快適さの中でより多様な支援ケア製品に便利にアクセスできる環境を提供しております。

このデジタルプラットフォームへの移行は、日本の技術進歩とインターネット普及率の向上に支えられ、シームレスな患者体験への需要を効果的に満たしています。市場が進化する中、これらの流通経路は医療サービスと患者ニーズのギャップを埋める上で不可欠であり、様々な環境におけるがん支持療法の効果的な提供を保証しています。

主要企業と競争環境

日本のがん支持療法市場は、がん罹患率の増加と患者中心のケアへの重視の高まりを背景に、ダイナミックな競争環境が特徴です。ロシュ(スイス)、ブリストル・マイヤーズ スクイブ(アメリカ)、アムジェン(アメリカ)などの主要企業は、イノベーションとパートナーシップを活用して市場での存在感を高める戦略的ポジションを確立しています。ロシュ(スイス)はデジタルヘルスソリューションの提供統合に注力し、個別化医療による患者アウトカムの改善を目指しております。一方、ブリストル・マイヤーズ スクイブ(アメリカ)は地域医療提供者との戦略的提携を重視し、サービス提供範囲の拡大と質的向上を図っております。アムジェン(アメリカ)はポートフォリオ強化のため合併・買収を積極的に推進しており、市場における統合傾向を示唆しております。こうした動きが相まって、イノベーションと患者エンゲージメントに焦点を当てた競争環境が形成されております。

事業戦略面では、各社は製造の現地化とサプライチェーンの最適化により、効率性と市場需要への対応力を高めています。市場の競争構造は中程度の分散状態にあり、複数の主要企業が影響力を発揮する一方で、ニッチ企業も成長の余地を残しています。この分散性は患者ニーズへの多様なアプローチを促し、結果として市場全体の発展に寄与する可能性があります。

2025年10月、ロシュ(スイス)は、がん患者の症状管理改善を目的としたモバイルアプリケーション開発に向け、日本の有力デジタルヘルススタートアップとの提携を発表いたしました。この戦略的動きは、ロシュが患者ケアへの技術統合に注力していることを示しており、治療プロトコルへの順守率向上や患者の生活の質改善に寄与する可能性があります。本協業は、支持療法分野におけるデジタルヘルスソリューションのリーダーとしてのロシュの地位確立にもつながるでしょう。

2025年9月、ブリストル・マイヤーズ スクイブ(アメリカ)は、日本の医療サービスが行き届いていない層に対する支持療法へのアクセス向上に焦点を当てた新たな取り組みを開始しました。この取り組みは、同社の健康格差解消への献身を反映しており、患者の社会経済的状況にかかわらず、全ての患者が必要な支持療法を受けられるようにすることで、患者の治療成果に大きな影響を与える可能性があります。このような取り組みは、同社の地域における評判と市場シェアを強化する可能性があります。

2025年8月、アムジェン(アメリカ)は支持療法を専門とする現地バイオテック企業の買収を完了しました。この買収により、アムジェンの製品ラインアップが強化され、支持療法市場における事業基盤が拡大する見込みです。買収企業の革新的治療法を統合することで、アムジェンは競争上の優位性を高め、未充足の患者ニーズにより効果的に対応できる可能性があります。

2025年11月現在、がん支持療法市場における主な動向としては、デジタル化、持続可能性、治療プロトコルへの人工知能(AI)統合への強い注力が挙げられます。戦略的提携が市場構造を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進しています。今後、競争の差別化は価格競争から、技術的進歩、革新的なソリューション、信頼性の高いサプライチェーンへの焦点移行へと進化すると予想されます。この移行は、がん支持療法市場における患者ケアと治療成果の向上につながる可能性があります。

日本のがん支持療法市場における主要企業

産業動向

日本のがん支持療法市場では、特にがん治療における包括的な患者ケアと心理社会的サポートの重視に関して、近年著しい進展が見られます。武田薬品工業やアステラス製薬などの企業は、患者中心のアプローチに注力し、がん患者の生活の質向上に取り組んでいます。さらに、2023年7月にはロシュ社が個別化がん治療オプションの進展を発表し、患者個々のニーズに合わせたケアを提供する傾向の高まりを反映しています。

最近の合併・買収も市場構造に影響を与えており、例えば2023年8月には田辺三菱製薬が小規模バイオテック企業から特定資産を取得し、支持療法ポートフォリオの強化を図りました。

この動きは、支持療法分野における革新的治療法への需要拡大と合致するものです。市場規模は、日本における高齢化人口の増加とがん罹患率の上昇を背景に拡大を続けており、支持療法の重要性はかつてないほど高まっています。2021年から2023年にかけては、エーザイや第一三共などによる緩和ケア治療法の新規導入が市場動向をさらに加速させました。主要製薬企業の連携した取り組みにより、日本における支持療法環境はより強固で患者中心のものへと進化しています。

今後の見通し

日本がん支持療法市場の将来展望

日本のがん支持療法市場は、患者のニーズ増加と治療法の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)2.56%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 遠隔患者モニタリングのためのテレヘルスプラットフォームの開発

- がん患者向け個別化栄養プログラムの拡充

- 治療最適化のためのAI駆動型予測分析への投資

2035年までに、患者ケアの動向の変化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本がん支持療法市場 種類別見通し

- ESA(赤血球造血刺激因子)

- G-CSF(顆粒球コロニー刺激因子)

- 制吐剤

- ビスホスホネート

- オピオイド

- NSAIDs(非ステロイド性抗炎症薬)

- その他

日本がん支持療法市場 適応別展望

- 乳がん

- 肺がん

- 大腸がん

- 前立腺がん

- 肝臓がん

- 胃がん

- その他

日本がん支持療法市場 販売チャネル別展望

- 病院薬局

- ドラッグストアおよび小売薬局

- オンラインプロバイダー

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量的分析

4.1 産業用オートメーション・機器、種類別(百万米ドル)

4.1.1 ESA(赤血球造血刺激剤)

4.1.2 G-CSF(顆粒球コロニー刺激因子)

4.1.3 制吐剤

4.1.4 ビスホスホネート

4.1.5 オピオイド

4.1.6 NSAIDs(非ステロイド性抗炎症薬)

4.1.7 その他

4.2 産業用オートメーション・機器、用途別(百万米ドル)

4.2.1 乳癌

4.2.2 肺癌

4.2.3 大腸癌

4.2.4 前立腺癌

4.2.5 肝臓癌

4.2.6 胃癌

4.2.7 その他

4.3 産業用オートメーション・機器、流通チャネル別(百万米ドル)

4.3.1 病院薬局

4.3.2 ドラッグストアおよび小売薬局

4.3.3 オンラインプロバイダー 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ロシュ(スイス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ブリストル・マイヤーズ スクイブ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 アムジェン(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 メルク・アンド・カンパニー(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ノバルティス(スイス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ファイザー(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 イーライリリー・アンド・カンパニー(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アストラゼネカ(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 日本市場における流通チャネル別分析

6.5 産業用オートメーション・機器の主要購買基準

6.6 MRFRの調査プロセス

6.7 産業用オートメーション・機器のDRO分析

6.8 推進要因の影響分析:産業用オートメーション・機器

6.9 抑制要因の影響分析:産業用オートメーション・機器

6.10 供給/バリューチェーン:産業用オートメーション・機器

6.11 産業用オートメーション・機器、種類別、2024年(%シェア)

6.12 産業用オートメーション・機器、種類別、2024年~2035年(百万米ドル)

6.13 産業用オートメーション・機器、用途別、2024年(シェア率)

6.14 産業用オートメーション・機器、用途別、2024年~2035年(百万米ドル)

6.15 産業用オートメーション・機器、流通チャネル別、2024年(シェア、%)

6.16 産業用オートメーション・機器、流通チャネル別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携