❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のカードレスATM市場規模は2024年に1億2772万米ドルと推定されております。

日本のカードレスATM市場は、2025年の1億4201万米ドルから2035年までに4億1000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)11.1%を示すと予測されています。

主な市場動向とハイライト

日本のカードレスATM市場は、技術の進歩と消費者の嗜好の変化により、力強い成長を見せています。

- 日本のカードレスATM市場で最大のセグメントは、消費者による利用が増加しているモバイルバンキングです。

- ユーザーがより安全な取引方法を求める中、セキュリティ機能の強化が重要な焦点となっています。

- 最も急成長しているセグメントは、金融取引の利便性への移行を反映した非接触型決済ソリューションです。

- 銀行業界の技術進歩と、利便性を求める消費者の嗜好が、市場拡大の主な推進要因となっています。

主要企業

JPMorgan Chase (US), Bank of America (US), Wells Fargo (US), Citibank (US), Barclays (GB), Deutsche Bank (DE), BNP Paribas (FR), Santander (ES)

日本のカードレス ATM 市場の動向

カードレス ATM 市場は、技術の進歩と消費者の嗜好の変化により、著しい成長を見せています。日本では、モバイルバンキングアプリケーションの採用が急増しており、ユーザーは物理的なカードを使用せずに口座にアクセスし、現金を引き出すことができるようになっています。この変化は、利便性を高めるだけでなく、非接触型取引の需要の高まりにも沿ったものです。金融機関は、この傾向に対応するためのインフラに投資しており、都市部や地方でもカードレスの選択肢が広く利用できるようになっています。その結果、より多くのユーザーがカードレス取引の利便性を受け入れるようになり、現金引き出しの風景は変化しています。さらに、セキュリティ上の懸念から、銀行はカードレス取引に対して強力な認証手段を導入しています。指紋認証や顔認証などの生体認証が普及しつつあり、ユーザーに追加の保護層を提供しています。デジタル取引に伴う潜在的なリスクに対処するため、このセキュリティへの注力は極めて重要です。日本のカードレスATM市場は、消費者と金融機関の双方がこの革新的な銀行手法の利点を認識していることから、さらなる拡大が見込まれます。将来的には技術のさらなる統合が進み、金融分野におけるユーザー体験とアクセシビリティが向上する可能性があります。

モバイルバンキングの普及拡大

モバイルバンキングアプリケーションの台頭は、カードレスATM市場に大きな影響を与えています。ユーザーがスマートフォンで財務管理を行うケースが増加しており、カードレスでの引き出しオプションに対する需要が高まっています。この傾向は、銀行業務におけるデジタルソリューションへの広範な移行を反映しています。

セキュリティ機能の強化

カードレスATM市場において、セキュリティは最優先事項であり続けております。金融機関は、生体認証などの高度な認証手段を導入し、安全な取引を確保しております。このセキュリティへの注力は、カードレスオプションに対する消費者の信頼を築く上で不可欠です。

インフラの拡充

カードレス取引の需要増加に対応するため、銀行はATMネットワークの拡充に投資しております。これには、既存端末のアップグレードやカードレス技術に対応した新規端末の設置が含まれ、ユーザーの利便性向上を図っております。

日本のカードレスATM市場の推進要因

利便性を求める消費者の嗜好

日本では、消費者の嗜好が利便性へと顕著にシフトしており、カードレスATM市場に大きな影響を与えています。生活がますますスピード化する中、個人は迅速かつ効率的な銀行ソリューションを求めています。調査によると、60%以上の消費者がカードレス取引を好むと回答しており、その主な理由として使いやすさと時間の節約が挙げられています。この傾向を受け、銀行は変化する顧客の期待に応えるためサービス適応を進めています。金融機関がモバイルアプリ連携やユーザーフレンドリーなインターフェースを強化するにつれ、カードレスATM市場は拡大が見込まれます。この消費者主導の利便性への需要は、日本のカードレスATM市場の将来像を形作る上で重要な役割を果たすと予想されます。

非接触型決済ソリューションの台頭

非接触型決済ソリューションの台頭は、日本のカードレスATM市場に大きな影響を与えています。NFC(近距離無線通信)技術の普及に伴い、消費者は物理的な接触なしに取引を行うことに次第に慣れつつあります。この傾向は非接触対応ATMの増加に反映されており、2025年までに日本の全ATMの約40%を占めると予測されています。非接触取引の利便性と迅速さは、技術に精通した消費者にとって魅力的であり、カードレスオプションへの需要を促進しています。金融機関はこれに対応し、非接触機能を備えたATMネットワークの拡充を図る見込みであり、これによりカードレスATM市場はさらに拡大するでしょう。非接触ソリューションへの移行は、銀行業界における消費者の行動や嗜好を再構築すると予想されます。

銀行業界における技術革新

日本のカードレスATM市場は、銀行業界における急速な技術革新により急成長を遂げています。生体認証やQRコードスキャンといった革新技術が、ユーザー体験とセキュリティの向上に貢献しています。2025年までに、日本のATMの約30%がカードレス取引に対応すると予測されており、デジタルバンキングソリューションへの移行傾向が顕著です。この変化は、物理的なカードなしで資金にアクセスすることを好むユーザーが増加する中、利便性と効率性に対する消費者需要によって推進されています。先進技術の統合は取引を効率化するだけでなく、カード関連の不正リスクを低減し、カードレスATM市場への信頼を育んでいます。金融機関は競争力を維持するため、これらの技術に多額の投資を行う可能性が高く、日本のカードレスATM市場の成長をさらに加速させるでしょう。

金融包摂への注目の高まり

日本では金融包摂への注目が高まっており、カードレスATM市場に好影響を与えています。十分なサービスを受けられていない層に銀行サービスを提供しようとする取り組みが、アクセシブルでユーザーフレンドリーな金融ソリューションの需要を牽引しています。カードレスATMは、従来型の銀行サービスを利用できない方や物理的なカードの使用を好まない方にとって有効な選択肢となります。2025年までに、金融リテラシーの向上やデジタルバンキングへのアクセス改善を目指す取り組みにより、社会的弱者層におけるカードレスATMの利用率が20%増加すると予測されています。このインクルージョンへの重点は、金融機関の顧客基盤を拡大するだけでなく、日本のカードレスATM市場全体の成長可能性を高めることにもつながります。

デジタル取引に対する規制面の支援

日本の規制環境はデジタル取引をますます支援する方向へと変化しており、これはカードレスATM市場にとって有益です。キャッシュレス決済を促進する政府の取り組みは、金融機関が革新的な技術を採用することを後押ししています。最近では、カードレスATM導入の承認プロセスを効率化するための政策が導入され、銀行がシステムをアップグレードしやすくなっています。その結果、カードレスATM市場は今後数年間で約25%の成長が見込まれています。この規制面の支援は、カードレスATMの普及を促進するだけでなく、デジタルバンキングソリューションに対する消費者の信頼も高めます。規制枠組みと技術の整合性は、日本のカードレスATM市場にとって好ましい環境を創出する可能性が高いです。

市場セグメントの洞察

日本のカードレスATM市場セグメントの洞察

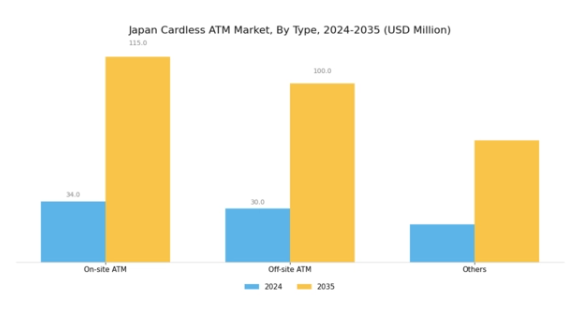

カードレスATM市場種類別インサイト

日本のカードレスATM市場は、地域内の消費者や企業の多様なニーズに応える様々な種類セグメントが特徴です。オンサイトATM種類は特に重要であり、事業施設内や小売店舗内で現金に容易にアクセスできる利便性を顧客に提供します。この位置付けは顧客満足度を高め、事業への集客を促進するため、シームレスなサービス提供を望む小売業者に人気の選択肢となっています。

一方、オフサイトATMセグメントは、従来の銀行インフラが不足しがちな人口の少ない地域や交通量の多い地域へ銀行サービスの提供範囲を拡大する上で重要な役割を果たしています。

このアクセシビリティは、遠隔地の個人が物理的な銀行支店を必要とせずに資金を引き出せるようにするため、日本における金融包摂を確保する上で不可欠です。さらに、このセグメントは、キャッシュレスや非接触取引への嗜好の高まりなど、進化する消費者行動に積極的に対応し、金融エコシステムにおける重要なリンクとしての地位を確立しています。

その他カテゴリーは、従来の分類には明確に当てはまらないものの、市場の革新と効率化に不可欠な新興技術やソリューションを網羅しています。この分野はカスタマイズと柔軟性の機会を開き、企業が独自の顧客ニーズに応じたサービス提供を可能にします。

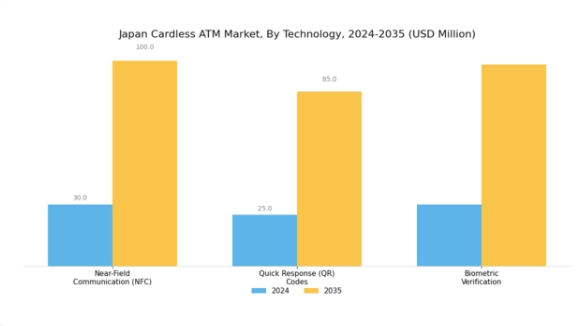

カードレスATM市場の技術動向

日本のカードレスATM市場、特に技術分野においては、消費者と銀行双方の進化するニーズに応える革新的ソリューションが特徴です。近距離無線通信(NFC)は利便性と効率性から普及が進み、ユーザーはモバイル端末をタップするだけでシームレスに現金を引き出せます。

一方、QRコードは視覚的にアクセスしやすい取引手段を提供し、セキュリティとユーザー体験を強化します。これは日本の技術に精通した環境において極めて重要となっています。生体認証も重要な手法として注目されており、ユーザー固有の特徴を利用した認証により安全性を高め、カードの紛失や盗難に伴うリスクを低減します。

これらの技術の普及拡大は、金融取引におけるスピード、セキュリティ、利便性を求める消費者の嗜好を反映しており、日本のスマートバンキング構想とも合致します。デジタル化が進む中、これらの技術への需要はさらに高まると予想され、カードレスATM分野において銀行がサービス提供を革新・改善する機会をもたらしています。

カードレスATM市場 エンドユーザーインサイト

日本のカードレスATM市場は、主に銀行・金融機関および独立系ATM設置事業者から構成されるエンドユーザーセグメントの影響を大きく受けております。消費者が銀行取引における利便性とアクセシビリティをますます求める中、このセグメントは日本全国でのカードレスATMソリューション導入を推進する上で重要な役割を担っております。

銀行・金融機関は、技術に精通した顧客に対応した革新的なカードレス引き出しオプションを提供し、従来の銀行カード不要のシームレスな取引を実現する上で極めて重要です。一方、独立系ATM設置事業者は、都市部と地方におけるATMの設置拡大を通じて市場成長に貢献し、消費者に現金への重要なアクセスを提供しています。

日本のデジタル化が進展する中、銀行ソリューションにおける先進技術への需要は引き続き強く、両種類のエンドユーザーはこのトレンドを活用し、業務効率と顧客満足度の向上を図ることが予想されます。これらのエンドユーザー間の協力により、日本のキャッシュレス社会への取り組みと密接に連携し、日本のカードレスATM市場は有望な成長を見込むことができます。

主要企業と競争力に関する洞察

日本のカードレスATM市場は、技術の進歩と消費者の嗜好の変化により、競争環境が急速に進化していることが特徴です。JP モルガン・チェース(アメリカ)、シティバンク(アメリカ)、バークレイズ(英国)などの主要企業は、デジタルトランスフォーメーションと戦略的パートナーシップを通じて、サービス提供の強化に積極的に取り組んでいます。これらの企業は、顧客体験の向上、業務の効率化、市場でのプレゼンス拡大のためのイノベーションに注力しています。これらの企業の総合的な戦略は、より統合された顧客中心のアプローチへの移行を示しており、市場の競争力学を再構築しています。

ビジネス戦略の面では、各社は効率性と対応力を高めるため、事業の現地化やサプライチェーンの最適化を進めています。市場構造は、複数の企業が市場シェアを争う、やや細分化されているように見えます。しかし、JP モルガン・チェース(アメリカ)やシティバンク(アメリカ)などの大手銀行は、その広範なネットワークと技術を活用して競争優位性を維持しており、その影響力は非常に大きいと言えます。

2025年10月、JPモルガン・チェース(アメリカ)は主要フィンテック企業との提携を発表し、カードレスATM機能を強化。これにより顧客はモバイルアプリケーション経由で資金にアクセス可能となりました。この戦略的動きは、シームレスなデジタル取引を好む技術に精通した消費者層を惹きつけ、同社の市場ポジションを強化する見込みです。本提携における高度なセキュリティ機能の統合は、詐欺やデータセキュリティに関する懸念の高まりにも対応し、顧客の信頼をさらに確固たるものとする可能性があります。

2025年9月、シティバンク(アメリカ)は、日本の都市部全域でカードレスATMネットワークを拡大することを目的とした新たな取り組みを開始しました。この拡大は、人口密集地域における便利な銀行ソリューションの需要の高まりと合致するものであり、非常に重要です。アクセスの向上により、シティバンク(アメリカ)は、利便性と技術を求める若い世代を中心に、市場でのシェア拡大を図っています。

2025年8月、バークレイズ(英国)は、カードレスATM向けに革新的な生体認証システムを導入しました。このシステムでは、顔認識技術を使用して現金を引き出すことができます。この開発は、ユーザーエクスペリエンスを向上させるだけでなく、セキュリティ上の懸念にも対処しており、産業に新たな基準を打ち立てる可能性があります。このような最先端技術の採用は、バークレイズ(英国)に競争上の優位性をもたらし、銀行取引において利便性とセキュリティの両方を重視する顧客にアピールする可能性があります。

2025年11月現在、カードレスATM市場の現在のトレンドは、デジタル化、持続可能性、人工知能の統合の影響を強く受けています。主要企業間の戦略的提携は、イノベーションを促進し、サービス提供を強化しています。競争環境は、従来型の価格競争から、技術の進歩とサプライチェーンの信頼性への焦点へと移行しています。今後、デジタル化が進む世界において、各社が独自の価値提案の創出に努める中、差別化は、革新と消費者のニーズへの適応能力にかかっていると思われます。

日本のカードレスATM市場における主要企業には以下が含まれます

産業動向

日本のカードレスATM市場における最近の産業動向は、金融機関が現金引き出しの利便性とセキュリティを強化する傾向が強まっていることを示しています。みずほフィナンシャルグループや三井住友銀行などの主要プレイヤーは、スマートフォンやQRコードによる取引を可能にするカードレスATMの提供を拡大しています。

2023年3月には、日本郵政銀行が新たなカードレス技術を導入し、国民のキャッシュレス化推進の流れの中で、ユーザーのアクセシビリティ向上とデジタル取引方法の促進を図りました。

さらに、セブン銀行は、シームレスな金融取引への需要増加に対応し、テクノロジーに精通した消費者層をターゲットとした革新的なサービスを導入しています。関連企業の市場評価額は、ユーザー体験の向上と技術進歩に牽引され、顕著な成長を遂げています。

加えて、様々な機関が統合ソリューション開発に向けた提携を模索しています。近年、2021年から2023年にかけて、デジタル化された銀行・金融サービスへの移行が加速しており、日本の消費者行動と銀行業務の大きな変革を示しています。楽天銀行や新生銀行などの大手企業がカードレス分野に参入する中、この分野はさらなる革新と市場浸透が見込まれています。

今後の見通し

日本のカードレスATM市場の将来展望

日本のカードレスATM市場は、技術進歩と利便性に対する消費者需要の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)11.19%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- セキュリティ強化のための生体認証の統合

- 革新的な決済ソリューションに向けたフィンテック企業との提携

- 地方やサービスが行き届いていない地域におけるカードレスサービスの拡大

2035年までに、市場は消費者嗜好の変化と技術統合を反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本のカードレスATM市場種類別見通し

- オンサイト

- オフサイト

- その他

日本のカードレスATM市場エンドユーザー別見通し

- 銀行および金融機関

- 独立系ATM設置事業者

日本のカードレスATM市場技術別見通し

- 近距離無線通信(NFC)

- クイックレスポンス(QR)コード

- 生体認証

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術と通信技術、種類別(百万米ドル)

4.1.1 オンサイト

4.1.2 オフサイト

4.1.3 その他

4.2 情報通信技術、技術別(百万米ドル)

4.2.1 近距離無線通信(NFC)

4.2.2 クイックレスポンス(QR)コード

4.2.3 生体認証

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 銀行および金融機関

4.3.2 独立系ATM設置事業者

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 JPMorgan Chase(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 バンク・オブ・アメリカ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ウェルズ・ファーゴ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主な戦略

5.2.4 シティバンク(アメリカ

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 バークレイズ(英国

5.2.5.1 財務概要

5.2.5.2 提供商品

5.2.5.3 主な展開

5.2.5.4 SWOT 分析

5.2.5.5 主要戦略

5.2.6 ドイツ銀行(ドイツ

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT 分析

5.2.6.5 主要戦略

5.2.7 BNP パリバ(フランス

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT 分析

5.2.7.5 主要戦略

5.2.8 サンタンデール銀行(スペイン)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における技術別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術、種類別、2024年(%シェア)

6.12 情報通信技術、種類別、2024年から2035年 (百万米ドル)

6.13 情報通信技術(ICT)、技術別、2024年(%シェア)

6.14 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.15 エンドユーザー別情報通信技術、2024年(%シェア)

6.16 エンドユーザー別情報通信技術、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携