❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のカテーテル固定装置市場規模は2024年に0.04百万米ドルと推定されております。

日本のカテーテル固定装置市場は、2025年の0.05百万米ドルから2035年までに0.08百万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)5.7%を示すと予測されています。

主要な市場動向とハイライト

日本のカテーテル固定装置市場は、技術進歩と医療需要の増加を背景に成長が見込まれております。

- 技術進歩により、カテーテル固定装置の有効性と安全性が向上しております。

- 日本における高齢化が進む中、特にカテーテル管理分野において革新的な医療ソリューションへの需要が高まっております。

- 本市場で最大のセグメントは病院向けであり、在宅医療向けセグメントが最も急速に成長しております。

- 医療費の増加と患者安全への注力が、市場成長を推進する主要な要因となっております。

主要企業

Bard (US), Medtronic (US), Smiths Medical (US), 3M (US), Teleflex (US), B. Braun (DE), ConvaTec (GB), Hollister (US), Fresenius Kabi (DE)

日本におけるカテーテル固定装置市場の動向

カテーテル固定装置市場は現在、医療技術の進歩と患者安全への意識向上を背景に、顕著な発展を遂げております。日本では、医療提供者がカテーテルの安定性を高め、脱落や感染などの合併症リスクを低減するため、革新的な固定ソリューションの導入を加速しております。この変化は、患者アウトカムの改善への重視と効率的な医療提供システムの必要性が高まっていることに大きく起因しております。さらに、日本の規制当局は高品質な固定装置の使用を積極的に推進しており、これが市場成長を促進する見込みです。加えて、日本の高齢化が進む中で、カテーテル固定装置の需要も増加しています。高齢者は長期的なカテーテル留置を必要とする場合が多く、信頼性の高い固定ソリューションの必要性が極めて重要となっています。メーカーは、確実な留置を確保するだけでなく、患者の快適性を高める製品を開発することで、この需要に対応しています。これらのデバイスへの先進材料・技術の統合が主要な焦点領域となっており、カテーテル固定具市場においてより高度でユーザーフレンドリーな選択肢への傾向が示唆されています。

技術的進歩

カテーテル固定具市場では技術革新が急増しています。メーカーは固定具の性能と安全性を高める先進材料や設計をますます取り入れており、これらの革新は患者の快適性向上と合併症リスク低減につながる可能性があります。

規制面での支援

日本の規制当局は、高品質なカテーテル固定具の使用を積極的に推進しております。この支援により、メーカーは厳格な品質基準を遵守するよう促され、市場で入手可能な製品の全体的な安全性と有効性が向上する見込みです。

高齢化に伴う需要

日本における高齢化社会の進展は、カテーテル固定具の需要を牽引しております。高齢者は長期カテーテル留置を必要とするケースが多いため、信頼性が高く快適な固定ソリューションの必要性がますます重要となり、市場動向に影響を与えています。

日本におけるカテーテル固定装置市場の推進要因

医療費支出の増加

日本における医療費支出の増加は、カテーテル固定装置市場にとって重要な推進要因です。政府が医療サービスにより多くの資金を配分するにつれ、病院や診療所は固定ソリューションを含む先進医療機器への投資を行う可能性が高まっています。2025年には日本の医療支出は約5,000億ドルに達すると予測され、年間約5%の成長率を示しています。この財政的取り組みにより、医療施設は患者ケアと安全性の向上を図ることが可能となり、カテーテル固定装置の需要増加につながります。さらに、院内感染の低減への重点は、カテーテル使用に伴う合併症を最小限に抑えるよう設計された固定装置の採用と合致しています。したがって、医療費の増加は日本のカテーテル固定装置市場を大幅に後押しすると予想されます。

患者安全への注目の高まり

患者安全への注目の高まりは、カテーテル固定装置市場の重要な推進要因です。日本では、医療提供者が感染や脱落などのカテーテル関連合併症を予防する戦略をますます優先しています。この変化は、患者安全の向上を目的とした厳格なガイドラインやプロトコルの導入に反映されています。その結果、病院はカテーテルの適切な配置と安定性を確保する固定装置への投資をより積極的に行う傾向にあります。医療機関がこれらの安全対策を導入するにつれ、市場は年間約4%の成長率が見込まれます。さらに、カテーテル管理のベストプラクティスに関する医療従事者向け教育イニシアチブは、固定装置の採用増加に寄与し、カテーテル固定装置市場に好影響を与える可能性が高いです。

イノベーションを促進する規制変更

日本における規制変更は、カテーテル固定装置市場内のイノベーションを促進する環境を整えています。日本政府は新規医療機器の承認プロセスを効率化するため、積極的に規制の見直しを進めており、これによりメーカーが革新的なソリューションを導入することを奨励しています。この規制面での支援は、競争を促進し固定技術の進歩を牽引すると予想されます。2025年には、こうした有利な規制環境の結果として、市場は約5%の成長が見込まれています。さらに、エビデンスに基づく医療実践と臨床成果への重視が、メーカーの研究開発投資を促進し、カテーテル固定具市場をさらに牽引する見込みです。結果として、規制支援とイノベーションの相乗効果により、日本の固定具市場はダイナミックな発展を遂げると予想されます。

在宅医療ソリューションへの需要拡大

在宅医療ソリューションへの需要拡大が、カテーテル固定具市場の重要な成長要因として浮上しています。日本の人口高齢化に伴い、医療を家庭環境で提供する方向への顕著な移行が見られます。この傾向は、従来型の医療施設外においてカテーテルの安全かつ効果的な管理を保証する固定装置の使用を必要とします。日本の在宅医療市場は、患者とその家族の間で在宅ケアへの選好が高まっていることを背景に、2030年まで年平均成長率(CAGR)7%で拡大すると予測されています。このため、メーカーは在宅使用に特化した固定装置の開発を進める可能性が高く、これがカテーテル固定装置市場のさらなる活性化につながると考えられます。この変化は患者の快適性を高めるだけでなく、医療システムへの負担軽減にも寄与します。

医療機器における技術革新

技術革新はカテーテル固定装置市場を形成する上で極めて重要な役割を果たしています。先進的な素材や設計の導入により、固定装置の有効性と安全性が向上しています。例えば、皮膚への密着性を高めつつ外傷を最小限に抑える接着技術の開発が進んでいます。日本では、革新的な医療機器市場が2025年から2030年にかけて年平均成長率(CAGR)6%で成長すると予測されています。この成長は、患者の治療成果を向上させ合併症リスクを低減する機器への需要増加が牽引しています。さらに、カテーテル位置を監視するセンサーなどのスマート技術の統合は、市場に革命をもたらす可能性があります。これらの革新は固定装置の機能性を向上させるだけでなく、デジタルヘルスソリューションという広範なトレンドにも合致し、カテーテル固定装置市場をさらに推進します。

市場セグメントの洞察

日本カテーテル固定装置市場 セグメント別洞察

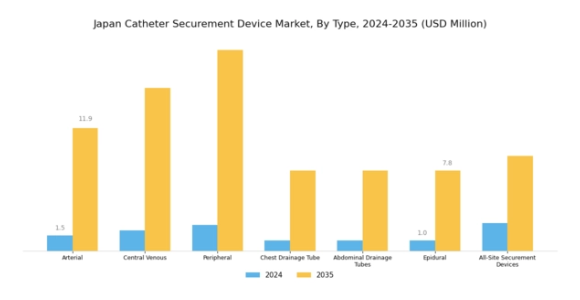

カテーテル固定装置市場 製品種類別インサイト

日本のカテーテル固定装置市場は、特に製品種類分野において顕著な成長可能性を示しており、様々な種類が医療処置中の患者様の安全性と快適性の向上に重要な役割を果たしています。この市場において、動脈用および中心静脈用固定装置は、薬剤投与や血行動態モニタリングのための侵襲的アクセスラインを固定する本質的な機能から、極めて重要です。日本の高度に発達した医療環境においては、外来処置の増加と薬剤投与のための効率的な静脈アクセス需要の高まりを背景に、末梢固定装置の採用が拡大しております。

胸部疾患の管理に頻繁に使用される胸腔ドレナージチューブは、偶発的な脱落リスクを最小限に抑え、患者の転帰を改善する固定装置の必要性を強調しております。腹部ドレナージチューブは、消化器系手術を受ける患者を主な対象とする重要な分野であり、術後ケアプロトコルの継続的な改善を反映しています。硬膜外装置はより専門的ではありますが、分娩時や手術時の疼痛管理に不可欠であり、麻酔医療における革新を表しています。あらゆる部位のカテーテルに対応するオールサイト固定装置は、その適応性とカテーテル留置の安全性を確保する効果から、医療従事者の間で好まれる選択肢として台頭しています。

これらの製品カテゴリーはそれぞれ、技術革新と患者中心のアプローチが融合し、産業の将来的な成長を牽引する日本カテーテル固定装置市場のダイナミックな性質を如実に示しています。日本が先進医療技術の採用を継続し、進化する医療ニーズに対応する中で、これらの製品は多様な医療現場において最高水準のケアと患者安全を維持する上で不可欠な役割を果たすものと位置付けられています。

出典:一次調査、二次調査、Market Research Futureデータベース、アナリストレビュー

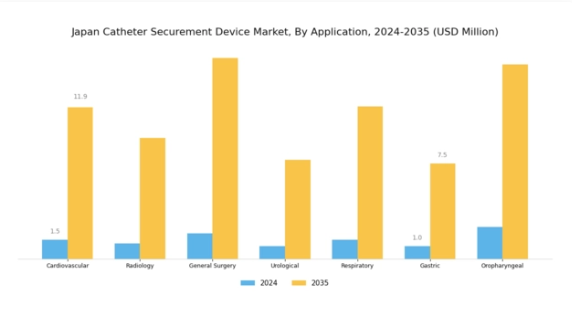

カテーテル固定装置市場の用途別インサイト

日本のカテーテル固定装置市場は、用途セグメントに焦点を当てると、医療技術の進歩を反映し、様々な医療分野で重要性が増しています。カテーテル固定装置は、患者の安全確保と効果的な治療プロトコルの維持に不可欠であり、精密かつ信頼性の高い固定が極めて重要な心血管領域や泌尿器領域などの分野に大きな影響を与えています。

放射線科分野では、診断精度の向上とカテーテル関連合併症のリスク低減に貢献する役割が注目されます。特に一般外科分野における手術手技の拡大に伴い、信頼性の高い固定装置への需要が高まっており、手術環境に特化した技術革新が進んでいます。呼吸器ケア分野では、人工呼吸管理を必要とする患者の管理に固定装置への依存度が増加しており、胃管および口腔咽頭管の適用分野では、チューブ留置を必要とする疾患の増加に伴い需要が拡大しています。

全体として、日本のカテーテル固定装置市場セグメンテーションは、患者ケアの向上への国の取り組み、技術革新による産業成長の推進、医療行為における安全性と効率性への焦点との強固な整合性を示しています。医療処置の複雑化と患者数の増加は、これらの応用分野における市場動向をさらに後押しすると予想されます。

カテーテル固定装置市場 エンドユーザーインサイト

日本カテーテル固定装置市場は、多様なエンドユーザーセグメンテーションが特徴であり、これが産業全体の成長を牽引する上で重要な役割を果たしています。病院・診療所は、集中治療環境におけるカテーテル固定装置の需要が高く、患者の安全確保と厳格な病院プロトコルの遵守が求められるため、市場の大部分を占めています。在宅医療セグメントも、特に高齢化する日本社会において、自宅での医療提供が増加する傾向に後押しされ、注目を集めています。この傾向は、快適性と利便性が最優先される患者中心のケアへの移行を反映しています。

さらに、診断センターも重要なプレイヤーとして台頭しています。診断処置中の正確かつ安全なカテーテル留置の必要性が高まっているためです。これらのセンターでは、患者の治療成果向上と合併症低減のため、先進的な固定ソリューションを導入しています。全体として、日本のカテーテル固定装置市場のセグメンテーションは、様々な医療環境において安全かつ効果的なケアを提供することの重要性を強調し、革新的な医療ソリューションにとって有望な展望を示しています。

主要企業と競争環境

日本のカテーテル固定装置市場は、イノベーション、戦略的提携、患者安全への注力によって形成される競争環境が特徴的です。バード(アメリカ)、メドトロニック(アメリカ)、テレフレックス(アメリカ)などの主要企業は、技術的進歩と製品ラインの拡充を重視した戦略を積極的に推進しています。バード(アメリカ)は、カテーテル関連合併症のリスクを最小限に抑える固定装置の開発に注力することで、市場におけるリーダーとしての地位を確立しています。一方、メドトロニック(アメリカ)は、その広範な研究能力を活用し、医療提供者の進化するニーズに応える最先端ソリューションを導入しています。テレフレックス(アメリカ)もまた、戦略的買収による製品ポートフォリオの拡大を通じて市場での存在感と事業能力を強化し、着実に進展を遂げています。これらの戦略が相まって、革新性と品質が最優先されるダイナミックな競争環境が形成されています。事業戦略面では、リードタイム短縮とサプライチェーン効率化を目的に、製造の現地化が進んでいます。このアプローチは、需要変動に伴うリスクを軽減するだけでなく、供給網の安定化にも寄与しています。カテーテル固定装置市場は、複数の主要企業が市場シェアを争う中程度に分散した競争構造を示しています。しかしながら、主要企業の影響力は非常に大きく、産業基準を設定し、中小企業が追随する技術革新を牽引しています。

10月にはバード(アメリカ)が、患者の快適性向上と脱落リスク低減を目的とした新型カテーテル固定装置の発売を発表しました。この戦略的動きは、バードの革新と患者中心のソリューションへの取り組みを強調するものであり、市場における競争優位性の強化が期待されます。本製品の導入は、信頼性と効果性を兼ね備えた固定ソリューションを求める医療提供者から高い評価を得ると予想されます。

9月にはメドトロニック(アメリカ)が、先進的なカテーテル固定技術の共同開発を目的として、日本の主要医療提供者と提携契約を締結しました。この協業により、メドトロニックの技術的専門性と現地提供者の市場知見が融合され、日本市場に特化した革新的ソリューションの開発・普及が加速することが期待されます。このような提携は、メドトロニック社の市場浸透を促進し、競合他社に対する優位性を強化する可能性があります。

8月には、テレフレックス社(アメリカ)がカテーテル固定技術を専門とする地域企業を買収を完了しました。この買収により、テレフレックス社の製品ラインアップが拡大し、日本国内での流通能力が強化されると予想されます。買収企業の技術を統合することで、テレフレックス社はより包括的な固定ソリューションを提供し、市場での地位を固める可能性が考えられます。

11月現在、カテーテル固定装置市場の競争動向は、デジタル化、持続可能性、製品開発における人工知能(AI)の統合によってますます影響を受けています。企業は、イノベーションの推進と業務効率の向上における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望としては、競争上の差別化要因が価格のみならず、技術革新とサプライチェーンの信頼性にますます依存していくものと見受けられます。この変化は、品質と革新性を重視する市場を示唆しており、最終的には医療提供者と患者双方に利益をもたらすでしょう。

日本カテーテル固定装置市場の主要企業には以下が含まれます

産業動向

日本カテーテル固定装置市場における最近の動向として、慢性疾患の増加に伴う負担増および医療現場における患者安全への重視の高まりにより、固定装置の需要が顕著に増加しております。3M、ボストン・サイエンティフィック、フレゼニウス・カビなどの企業は、装置の使いやすさと患者の快適性を向上させる新製品の開発を進めております。成長評価の観点では、メドトロニック社とテレフレックス社が、近年制定された厳格な規制基準に準拠した最新の固定装置の発売により、著しい市場シェア拡大を実現しております。

さらに、2023年9月にはバードメディカル社と地域医療供給企業との戦略的合併が行われ、日本国内における製品流通能力の強化が期待されております。また、ハリヤード・ヘルスは地域の医療提供者との提携を拡大し、包括的な医療環境への製品浸透をさらに進めております。

厚生労働省も医療機器規制の改善に注力しており、市場における監視強化と品質基準の継続的向上を反映しております。総じて、日本のカテーテル固定具市場は、技術革新、戦略的提携、規制の進展により、ダイナミックな変化を経験しております。

今後の見通し

日本カテーテル固定装置市場の将来展望

日本のカテーテル固定装置市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.72%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 統合モニタリング機能を備えたスマート固定装置の開発。

- ユーザーフレンドリーな製品による在宅医療市場への進出。

- 病院との提携による一括調達契約の締結。

2035年までに、本市場は堅調な成長を達成し、革新的な医療ソリューションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本カテーテル固定装置市場 エンドユーザー別展望

- 病院・診療所

- 在宅医療

- 診断センター

日本カテーテル固定装置市場 用途別展望

- 循環器

- 放射線

- 一般外科

- 泌尿器

- 呼吸器

- 胃・口腔咽頭

日本カテーテル固定装置市場 製品種類別展望

- 動脈用

- 中心静脈用

- 末梢用

- 胸腔ドレナージチューブ

- 腹腔ドレナージチューブ

- 硬膜外用

- 全部位対応固定装置

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 医療機器、製品種類別(百万米ドル)

4.1.1 動脈

4.1.2 中心静脈

4.1.3 末梢

4.1.4 胸腔ドレナージチューブ

4.1.5 腹腔ドレナージチューブ

4.1.6 硬膜外

4.1.7 全部位固定装置

4.2 医療機器、用途別(百万米ドル)

4.2.1 心血管

4.2.2 放射線

4.2.3 一般外科

4.2.4 泌尿器

4.2.5 呼吸器

4.2.6 胃および口腔咽頭

4.3 医療機器、エンドユーザー別(百万米ドル)

4.3.1 病院および診療所

4.3.2 在宅医療

4.3.3 診断センター

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 バード(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 メドトロニック(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 スミス・メディカル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 3M(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 テレフレックス(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 B.ブラウン(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 コンバテック(英国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ホリスター(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 フレゼニウス・カビ(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における製品種類別分析

6.3 日本市場における用途別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 医療機器の主要購買基準

6.6 MRFR の調査プロセス

6.7 医療機器の DRO 分析

6.8 推進要因の影響分析:医療機器

6.9 抑制要因の影響分析:医療機器

6.10 供給/バリューチェーン:医療機器

6.11 医療機器、製品種類別、2024年(%シェア)

6.12 医療機器、製品種類別、2024年から2035年(百万米ドル)

6.13 医療機器、用途別、2024年(%シェア)

6.14 医療機器、用途別、2024年から2035年(百万米ドル)

6.15 医療機器、エンドユーザー別、2024年(シェア%)

6.16 医療機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携