❖本調査資料に関するお問い合わせはこちら❖

分析によりますと、日本の化学中間体市場は、2025年の76億1,000万米ドルから2035年までに158億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.58%を示す見込みです。

主要な市場動向とハイライト

日本の化学中間体市場は、持続可能性と技術進歩を原動力として成長が見込まれております。

- 医薬品分野は、日本の化学中間体市場において依然として最大の貢献分野です。

- 農業分野は現在、農薬需要の増加を反映し、最も急速に成長している分野です。

- 生産プロセスにおける技術革新は、市場全体の効率性と持続可能性を高めています。

- エンドユーザー産業からの需要拡大と、持続可能な慣行への関心の高まりが、市場拡大の主要な推進要因です。

主要企業

三菱化学株式会社(日本)、旭化成株式会社(日本)、住友化学株式会社(日本)、東レ株式会社(日本)、三井化学株式会社(日本)、昭和電工株式会社(日本)、DIC株式会社(日本)、クラレ株式会社(日本)、日本触媒株式会社 (日本)

日本化学中間体市場の動向

日本の化学中間体市場は現在、消費者の嗜好や規制枠組みの変化を特徴とする活発な段階にあります。化学中間体への需要は、医薬品、農業、製造業など様々な分野の影響を受けています。産業が持続可能性をますます重視するにつれ、環境に優しい生産手段への顕著な移行が見られます。この傾向は、企業が環境基準と消費者の期待の両方に応えるために適応するにつれ、化学中間体の状況を再構築する可能性が高いです。さらに、技術の進歩により革新的な化学プロセスの開発が促進され、生産効率の向上と廃棄物削減が期待されます。加えて、日本の中間体市場では研究開発への注力が強まっており、企業は特殊用途に対応する高性能中間体の創出に向け新技術への投資を進めています。このイノベーション重視の姿勢は、特定の産業ニーズに応える新規製品の登場につながる可能性があります。加えて、産学連携の強化が進み、化学合成と応用分野における画期的な進展を促す環境が整いつつあります。総じて、日本の化学中間体市場は、サステナビリティ、技術革新、そしてイノベーションへの取り組みを原動力として、変革の途上にあります。

持続可能性への取り組み

日本の化学中間体市場では、持続可能性への取り組みがますます重視されています。企業は環境負荷を最小限に抑えるため、より環境に配慮した生産方法を採用しています。この変化は、規制圧力とエコフレンドリーな製品を求める消費者需要の両方によって推進されています。その結果、企業は持続可能な実践に沿った代替原料やプロセスの模索を進めています。

技術的進歩

技術的進歩は、日本の化学中間体市場において重要な役割を果たしています。化学処理や生産技術における革新は、効率性を高め、コスト削減を実現しています。こうした進展は、特定の産業要件に応える高性能な中間体の創出につながり、競争力の強化に寄与する可能性があります。

研究開発への注力

日本の中間体市場では、研究開発への重点的な取り組みが強化されています。各社は、様々な分野の進化するニーズに応える新規中間体の開発に向け、研究開発投資を拡大しています。この革新への注力は、製品ラインの強化と市場機会の拡大につながるブレークスルーを生み出す可能性が高いです。

市場セグメントの洞察

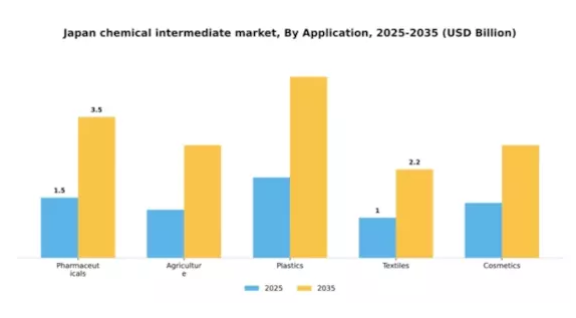

用途別:医薬品(最大)対農業(急成長)

日本の化学中間体市場において、用途セグメントでは医薬品が医薬品製造における重要な役割から大きな市場シェアを占めています。これに続いて、農業セグメントは先進的な農薬や殺虫剤の採用増加に牽引され、急速に拡大しています。この分布は、市場需要とイノベーションを牽引する上で両セクターが極めて重要であることを示しています。

医薬品(主力)対 農業(新興)

医薬品は、確立された医療制度と医薬品製剤における継続的な研究開発に支えられ、日本の中間体市場における主力用途として位置づけられています。この分野は、厳格な規制基準を満たす高品質な中間体の必要性によって支えられています。一方、農業分野は、先進的な農業技術による食料安全保障の強化を目指す日本の取り組みを反映し、重要なセクターとして台頭しています。安全な害虫防除と高収量化へのニーズに応える持続可能な農薬の革新が成長の原動力となっており、将来の市場動向において重要な役割を担う分野として位置づけられています。

最終用途別:工業用化学品(最大)対 自動車(最速成長)

日本の化学中間体市場における最終用途セグメントの分布を見ると、工業用化学品が最大のシェアを占めており、様々な産業用途における堅調な需要に支えられています。このセグメントは製造工程で使用される多様な化学品を含み、日本の強固な産業基盤を反映しています。消費財や建設資材などの他のセグメントも重要な割合を占めており、化学中間体市場において多様な成長の道筋を提供しています。一方、自動車セグメントは現在最も成長が著しい分野であり、自動車生産の増加と電気自動車への移行が成長の原動力となっています。メーカーが電池生産や軽量部品向けの先進材料を求める中、この傾向は自動車関連化学中間体の成長を大きく推進すると予想されます。技術革新と持続可能性への配慮もこのセグメントの急速な進化に寄与しており、ダイナミックな市場環境を生み出しています。

工業用化学品(主流)対 自動車(新興)

工業用化学品セグメントは、日本の中間化学品市場において主流の地位を占めており、農業、医薬品、石油化学など様々な産業分野における広範な用途が特徴です。このセグメントでは多様な原材料とプロセスを活用し、工業生産を支える必須の中間体を生産しています。一方、新興分野と位置付けられる自動車分野は、電気自動車市場の拡大と先進自動車技術への消費者嗜好の高まりにより、急速に存在感を増しています。その成長は、持続可能性や規制基準がもたらす課題に対応する革新的ソリューションへの需要に後押しされています。両分野は相互に関連しており、工業用化学品は自動車技術の進歩を支える重要な材料を提供しています。

種類別:芳香族化合物(最大)対 アルコール類(最速成長)

日本の化学中間体市場において、芳香族化合物は最大のシェアを占めており、プラスチック、染料、農薬など様々な産業用途における重要な役割を示しています。このセグメントの優位性は、確立されたインフラと複数分野にわたる広範な使用に大きく起因し、化学製造に不可欠な存在となっています。一方、アルコール類は医薬品・化粧品業界での需要増加に牽引され、最も成長が速いセグメントとして台頭しています。この成長は、環境持続可能性の目標に沿ったバイオベースアルコールへの傾向によってさらに後押しされており、この分野における投資と革新を促進しています。

芳香族化合物(主流)対 アルコール類(新興)

芳香族化合物は、ベンゼン、トルエン、キシレンを含む複雑な構造を特徴とし、日本の化学中間体市場において不可欠な存在です。これらは幅広い産業用化学品の生産において極めて重要であり、安定性と多様な適用性から高い評価を得ています。支配的なセグメントとして、確立されたサプライチェーンと製造業者の包括的な技術力により生産が支えられています。一方、多用途性とグリーンケミストリー分野での採用拡大を特徴とするアルコール類は、市場における新興トレンドを表しています。その用途は溶剤から各種化学プロセスにおける試薬まで多岐にわたります。持続可能性に対する消費者の意識の高まりにより、この分野は特に注目を集めており、エコフレンドリーな生産方法に沿ったイノベーションが生まれています。

生産方法別:触媒プロセス(最大)対 熱分解(急成長中)

日本の化学中間体市場では、生産手段は多様であり、それぞれが独自の方法でこの分野に貢献しています。触媒プロセスは、先進技術と効率性を活用した最大のセグメントとして際立っており、市場シェアを支配しています。熱分解法はこれに次ぐ規模であり、高付加価値化学中間体の有力な製造手段として存在感を高め、近年最も成長が著しい製造手段として位置づけられています。これらの製造手段の成長傾向は、技術革新と持続可能性を重視した手法への移行によって推進されています。触媒プロセスはエネルギーと原料の効率的な利用という利点を有する一方、熱分解法への需要は、費用対効果に優れ汎用性の高い製造手段へのニーズによって牽引されています。全体として、両技術とも進化する産業ニーズと環境配慮の影響を受け、堅調な市場見通しを示しています。

触媒プロセス(主流)対 熱分解(新興)

触媒プロセスは、その効率性と幅広い高付加価値化学中間体の生産能力を特徴とし、日本国内の多くの産業用途で優先的に選択されています。この手段は、医薬品や農薬など様々な分野で需要が高まっているファインケミカルや特殊製品の開発に不可欠です。一方、熱分解は新興技術と見なされながらも、より大きな炭化水素を単純な化学物質に分解する効果により注目を集めています。この手段は、コスト最適化と生産の柔軟性向上を求めるメーカーの間で人気の選択肢となりつつあります。両手段は市場需要にダイナミックに対応し、化学中間体の未来を形作る上で極めて重要です。

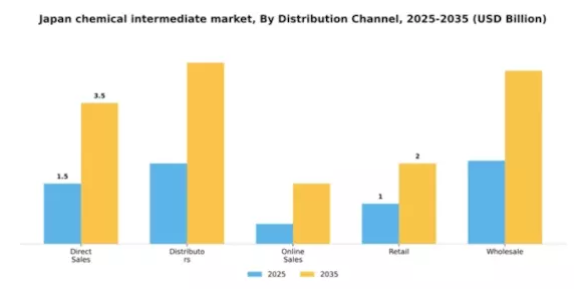

流通チャネル別:直接販売(最大)対オンライン販売(急成長)

日本の化学中間体市場において、流通チャネルは市場全体の動向に重要な役割を果たしています。直接販売は最大のチャネルとして台頭し、メーカーが主要顧客と直接関わり、製品の効率的な配送を保証することを可能にしています。これに続き、流通業者はネットワークを活用して多様な顧客層にリーチし、市場で大きなシェアを占めています。また、小売・卸売チャネルも流通構造に大きく貢献しています。

流通業者(主流)対 オンライン販売(新興)

日本の化学中間体市場では、確立された関係性と強固な物流能力により、流通業者が引き続き主流を占めています。彼らはメーカーとエンドユーザー間の橋渡し役として、在庫管理や地域密着型サポートなど多様な専門サービスを提供しています。一方、デジタル化の進展と利便性への需要の高まりを背景に、オンライン販売が急速に重要なチャネルとして台頭しています。このチャネルは特に、化学中間体への容易なアクセスを求める中小企業やエンドユーザーに支持されており、購買者の嗜好変化に適応する企業が増える中、購買手法の分散化が進んでいることを示しています。

主要企業と競争環境

日本の化学中間体市場は、ダイナミックかつ多面的な競争環境が特徴です。主要な成長要因としては、特殊化学品への需要増加、生産技術の進歩、持続可能性への注目の高まりが挙げられます。三菱化学株式会社(日本)、旭化成株式会社(日本)、住友化学株式会社(日本)などの主要企業は、これらのトレンドを活用する戦略的立場にあります。三菱化学株式会社(日本)は持続可能な実践におけるイノベーションを重視し、旭化成株式会社(日本)は戦略的パートナーシップを通じた製品ポートフォリオの拡大に注力しています。住友化学株式会社(日本)は業務効率向上のためのデジタルトランスフォーメーションを積極的に推進しており、技術革新と持続可能性を優先する競争環境を共同で形成しています。

事業戦略面では、リードタイム短縮とサプライチェーン最適化を目的に、製造の現地化が進んでおります。市場構造は中程度の分散状態にあり、複数の主要企業が大きな影響力を有しております。この分散構造はニッチプレイヤーの成長を可能にすると同時に、大手企業は戦略的買収や提携を通じて市場地位を強化しております。主要プレイヤーの総合的な影響力は、イノベーションと市場ニーズへの迅速な対応を促す競争環境を醸成しております。

2025年11月、三菱化学株式会社(日本)は、特殊化学中間体の生産能力強化を目的とした新製造施設への大規模投資を発表しました。この戦略的措置により、特に自動車・電子分野における高性能材料の需要増に対応可能となり、同社の市場地位強化が期待されます。本投資は、業界全体の潮流に沿った三菱化学の革新と持続可能性への取り組みを明確に示すものです。

2025年10月、旭化成株式会社(日本)は、電子産業向け先端材料の開発を目的として、有力技術企業との戦略的提携を締結いたしました。この協業により、旭化成は製品ラインアップの拡充と、急速に進化する市場における競争優位性の強化を図ります。製造工程への先端技術導入により、効率性の向上と環境負荷の低減を目指しており、持続可能性への重視が高まっていることを反映しております。

2025年9月、住友化学株式会社(日本)は、厳しい環境規制に対応する新たなエコフレンドリーな化学中間体製品ラインを発表いたしました。この取り組みは、住友化学を持続可能な実践のリーダーとして位置付けるだけでなく、環境に配慮した製品への需要増加にも応えるものです。この発表は、企業が持続可能性を事業戦略の中核要素として優先する産業全体の広範な傾向を示しています。

2025年12月現在、化学中間体市場の競争動向は、デジタル化、持続可能性、生産プロセスへの人工知能(AI)統合によってますます特徴づけられています。戦略的提携がより一般的になりつつあり、企業は資源と専門知識を結集してイノベーションを推進できるようになっています。競争上の差別化は、従来型の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと移行する見込みです。この変化は、革新と持続可能性を優先する企業が将来的に優位な立場を築くことを示唆しています。

日本化学中間体市場の主要企業には以下が含まれます

産業動向

日本化学中間体市場では最近、主要企業や市場全体の動向に影響を与える様々な進展が見られました。旭化成と東ソー株式会社は、製造効率向上のための化学プロセス革新を積極的に推進しており、これは製造業全体における広範な傾向を反映しています。2023年9月に報じられた戦略的動きとして、昭和電工は高品質部品に対する世界的な需要に対応し、半導体材料のポートフォリオを拡大しました。買収面では、三井化学が2023年10月、日本ポリプロピレン株式会社の少数株式取得意向を発表し、ポリプロピレン分野での存在感強化を目指しています。

バイオベース化学品分野では著しい成長が確認され、住友化学は環境規制強化に対応するため、持続可能なソリューションへの投資を拡大しています。さらに、世界的な半導体需要の高まりにより化学前駆体の需要が増加し、三菱化学や信越化学工業などの企業が生産能力を拡大する中で恩恵を受けています。日本の経済状況と技術の進歩は、化学中間体産業の競争環境を形作り続けており、既存企業間の連携強化や新規参入企業の促進を通じて、この産業のさらなる変革を促しています。

企業は進化する市場ニーズに対応すべく、研究開発への注力を最優先課題としております。

将来展望

日本化学中間体市場の将来展望

日本の化学中間体市場は、技術進歩、医薬品分野での需要増加、持続可能な取り組みを背景に、2024年から2035年にかけて年平均成長率(CAGR)7.58%で成長が見込まれます。

新たな機会は以下の分野にあります:

- 持続可能性に向けたバイオベース化学中間体への投資。

- 生産効率向上のための先進的触媒の開発。

- 収益源の多様化に向けた新興市場への進出。

2035年までに、本市場は堅調な成長を達成し、イノベーションと持続可能性の分野におけるリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本化学中間体市場 種類別展望

- 芳香族化合物

- 脂肪族化合物

- 複素環式化合物

- アルコール

- 酸

日本化学中間体市場 最終用途別展望

- 工業用化学品

- 消費財

- 建設資材

- 自動車

- 電子

日本化学中間体市場用途別見通し

- 医薬品

- 農業

- プラスチック

- 繊維

- 化粧品

日本化学中間体市場製造手段別見通し

- 触媒プロセス

- 熱分解

- 発酵

- 加水分解

- 電気化学プロセス

日本化学中間体市場流通経路別見通し

- 直接販売

- 販売代理店

- オンライン販売

- 小売

- 卸売

日本化学中間体市場のセグメンテーション

- 化学中間体市場:製品種類別(2019-2035年、10億米ドル)

- エチレンアミン

- 苛性製品

- 水酸化水素

- その他

- 化学中間体市場:エンドユーザー別(2019-2035年、10億米ドル)

- エネルギー・電力

- 医療

- 化学・石油化学

- 農業

- その他