❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のクリーンルーム消耗品市場規模は2024年に1億9350万米ドルと推定されております。

日本のクリーンルーム消耗品市場は、2025年の2億760万米ドルから2035年までに2億9014万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.75%を示すと予測されています。

主要市場動向とハイライト

日本のクリーンルーム消耗品市場は、技術進歩と持続可能性への取り組みを原動力として成長が見込まれています。

- クリーンルーム製品の技術進歩により、様々な分野で効率性と性能が向上しています。

- 医薬品分野が最大のセグメントである一方、半導体製造分野が市場で最も急速に成長しているセグメントです。

- 持続可能性への取り組みが、クリーンルーム消耗品の製品開発と消費者の嗜好にますます影響を与えています。

- 半導体製造における需要の増加と規制順守が、市場拡大を推進する主要な要因となっております。

主要企業

DuPont (US), 3M (US), Kimberly-Clark (US), Terra Universal (US), Cleanroom Supplies (GB), Valutek (US), Micronova Manufacturing (US), CLEANROOMS (US), SteriPack (IE)

日本のクリーンルーム消耗品市場の動向

日本のクリーンルーム消耗品市場は、様々な産業分野において厳格な清浄度基準の維持がますます重視されている点が特徴です。この市場は、汚染リスクを最小限に抑えるために設計された手袋、ワイプ、衣類、洗浄剤など、幅広い製品群を包含しています。製薬、バイオテクノロジー、電子などの産業が拡大を続ける中、高品質な消耗品への需要は増加する見込みです。さらに、技術と素材の進歩により、これらの製品の性能と効果が向上し、市場の成長を支えると予想されます。加えて、日本の規制枠組みはますます厳格化しており、専門的なクリーンルーム消耗品の使用が求められています。企業は、これらの規制に準拠しつつ業務効率を確保するため、革新的なソリューションへの投資を進めています。持続可能性への注目も高まっており、メーカーはエコフレンドリーな素材や手法を模索しています。全体として、クリーンルーム消耗品市場は、技術進歩と進化する産業要件に牽引され、継続的な成長が見込まれます。

クリーンルーム製品の技術進歩

クリーンルーム消耗品市場では、製品開発における先進技術の統合が進んでいます。抗菌素材や強化されたろ過システムなどの革新技術が普及しつつあります。これらの進歩は消耗品の効果を高めるだけでなく、敏感な環境における汚染管理に関する懸念の高まりにも対応しています。

持続可能性への取り組み

クリーンルーム消耗品市場では、持続可能性への顕著なシフトが見られます。メーカーは環境負荷低減を目指し、エコフレンドリーな素材やプロセスに注力する傾向が強まっています。この傾向は、より環境に配慮した製品を求める消費者の嗜好に企業対応しようとする動きとして、産業全体における持続可能性への広範な取り組みを反映しています。

規制順守と品質保証

クリーンルーム消耗品市場は、厳格な規制要件の影響を強く受けています。企業は製品品質と安全性を確保するため、国内外の基準への準拠を優先しています。この傾向は、クリーンルーム環境における運用上の完全性を維持する上で、品質保証の重要性を強調するものです。

日本のクリーンルーム消耗品市場の推進要因

製薬セクターの拡大

日本の製薬業界は大幅な拡大を遂げており、これはクリーンルーム消耗品市場の成長を後押しする見込みです。バイオ医薬品や先進治療への注目が高まる中、クリーンルーム環境への需要は急増しています。日本の医薬品市場は2026年までに約500億ドル規模に達すると予測されており、厳格な品質基準を満たす消耗品の需要を牽引しています。滅菌手袋、マスク、洗浄剤などのクリーンルーム消耗品は、必要な無菌状態を維持するために不可欠です。その結果、製薬企業が厳しい規制要件に準拠するため最先端の施設に投資するにつれ、クリーンルーム消耗品市場は成長を続ける見込みです。

半導体製造における需要の増加

日本のクリーンルーム消耗品市場は、特に半導体製造分野に牽引され、顕著な需要増加を経験しています。日本が世界的な半導体業界において重要な役割を担い続ける中、高品質なクリーンルーム消耗品の必要性は極めて重要です。半導体産業は2026年までに年平均成長率(CAGR)約5.5%で成長すると予測されており、厳格な清浄度基準が求められています。この成長は、クリーンルーム環境向けに設計された手袋、ワイプ、衣類などの消耗品の消費増加につながります。製造メーカーが生産プロセスにおける製品の完全性を確保し、汚染リスクを最小限に抑えようとする中、クリーンルーム消耗品市場はこの傾向から大きな恩恵を受ける見込みです。

規制圧力とコンプライアンス基準

規制圧力は、日本のクリーンルーム消耗品市場にとって重要な推進要因です。各種規制機関が設定する厳格なコンプライアンス基準により、製品の安全性と有効性を確保するためには高品質な消耗品の使用が求められます。特にバイオテクノロジーや電子などの産業は、厳格なガイドラインを遵守する必要があるため、その影響を強く受けています。クリーンルーム消耗品市場は、こうした進化する基準を満たす製品を提供するため、イノベーションを迫られています。規制がさらに厳格化するにつれ、コンプライアンス対応消耗品への需要は増加すると予想され、メーカーにとっては製品ラインの拡充や市場での存在感強化の機会が生まれます。

環境持続可能性への注目の高まり

日本のクリーンルーム消耗品市場では、環境持続可能性への重視が高まっています。企業が自らの環境負荷を認識するにつれ、エコフレンドリーな消耗品への移行が進んでいます。これには、クリーンルーム製品における生分解性素材の使用やリサイクル可能な包装が含まれます。クリーンルーム消耗品市場はこうした変化に対応し、メーカーは品質を損なわない持続可能な代替品を探求しています。持続可能性が購買決定の重要な要素となる中、この傾向は消費者と企業の双方に支持される可能性があります。この分野の成長可能性は、より環境に配慮したソリューションを提供するサプライヤー間の競争激化につながるかもしれません。

クリーンルームソリューションにおける技術革新

技術革新が日本のクリーンルーム消耗品市場を変革しています。メーカーが先進的な素材や設計を積極的に採用する中で、クリーンルーム用衣類やワイプにおける帯電防止・抗菌特性などの技術革新が普及しつつあります。この傾向は、クリーンルーム環境における性能と安全性の向上に向けた広範な変化を示しています。企業が効率性と汚染管理を優先するにつれ、クリーンルーム消耗品市場ではこうした革新的製品への需要増加が見込まれます。さらに、クリーンルーム監視システムへのスマート技術統合も、必要とされる消耗品の種類に影響を与え、よりダイナミックな市場環境をもたらす可能性があります。

市場セグメントの洞察

日本のクリーンルーム消耗品市場セグメントの洞察

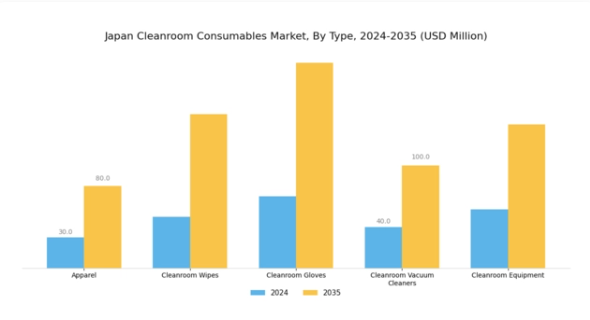

クリーンルーム消耗品市場 製品種類別インサイト

日本のクリーンルーム消耗品市場は、多様な製品種類に分類される特徴を有しており、各製品種類はクリーンルーム環境内の汚染管理と衛生基準維持において重要な役割を果たしています。製品種類別のセグメンテーションには、アパレル、クリーンルームワイプ、クリーンルームグローブ、クリーンルーム用掃除機、クリーンルーム機器が含まれます。アパレルは、作業員に対する保護バリアとして機能し、管理された環境に汚染物質が持ち込まれないことを保証するため、重要な役割を担っています。このセグメントは、製薬、バイオテクノロジー、電子などの産業で施行される規制の強化や厳格な安全プロトコルにより成長を遂げています。

クリーンルームワイプは、表面の清浄度が最優先されるクリーンルーム内での効果的な清掃およびメンテナンス作業に不可欠です。これらのワイプは、粒子状汚染の最小化に大きく貢献します。特に厳格な清浄度が求められる分野において、製品製造における品質保証への関心の高まりが需要を牽引しております。

クリーンルーム用手袋もまた重要な製品種類であり、作業者の保護とクリーンルーム環境の完全性の両方を実現します。高品質な手袋の使用は、特に電子や医薬品開発において、皮膚由来の汚染物質が繊細な工程や製品に影響を与えるのを防ぐ上で極めて重要です。大半のクリーンルーム環境では、標準プロトコルの一環として手袋の使用が義務付けられており、安定した需要を生み出しております。

クリーンルーム用掃除機は、クリーンルーム空間から粒子状物質や汚染物質を効率的に除去し、高い清浄度を確保するために設計された専用ツールです。技術の発展により、より効率的で非侵襲的な清掃ソリューションが実現され、特に研究施設や製造現場において、この分野の重要性が高まっています。

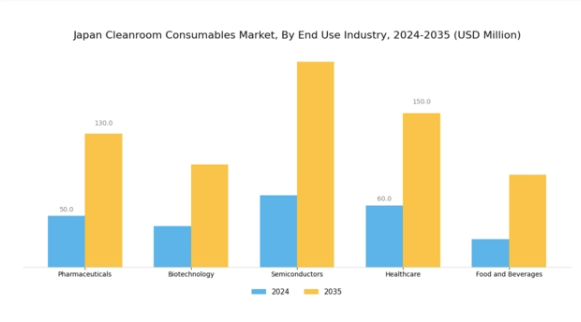

クリーンルーム消耗品市場のエンドユーザー産業別インサイト

日本のクリーンルーム消耗品市場は、エンドユーザー産業分野において有望な成長を見せており、それぞれに必須要件を持つ様々な用途における需要増加が牽引しています。特に医薬品産業は堅調で、製品の完全性と安全性を確保するために高品質なクリーンルーム消耗品を必要とする厳格な規制に焦点を当てています。バイオテクノロジー分野では、研究開発の進展により、安全基準を遵守しつつイノベーションを促進するカスタマイズ可能なクリーンルームソリューションの必要性が生じています。

半導体産業では、電子部品の高歩留まり生産において汚染管理が極めて重要であるため、クリーンルーム環境への厳しい需要が生じており、日本の技術競争力を支えています。医療分野では、無菌環境の維持が重要であることから、病院や診療所が患者の健康を守るためにクリーンルーム消耗品への投資を進めています。さらに、食品・飲料業界では、クリーンルームの実践が製品品質と消費者信頼の維持に寄与することを認識し、衛生プロトコルの優先度を高めています。これらの産業は、日本クリーンルーム消耗品市場が様々な重要用途における品質と安全性の確保において、いかに関連性と必要性を有しているかを示しており、その大きな影響力を浮き彫りにしています。

クリーンルーム消耗品市場の素材に関する洞察

日本クリーンルーム消耗品市場は、素材セグメントに焦点を当て、製薬、バイオテクノロジー、電子など様々な産業における汚染管理の維持に不可欠な多様な素材を紹介しています。ポリエステルは耐久性と化学的劣化への耐性で知られ、クリーンルーム用途、特にクリーンルーム用衣類において広く好まれています。ポリプロピレンは軽量性と静電気防止特性に特徴があり、ハイテク環境のニーズに効果的に応え、繊細なプロセスの安全性と清潔さを確保します。マイクロファイバーは汚れや汚染物質を捕捉する優れた能力により注目を集めており、表面の清掃と維持に効果的です。

綿は支配的ではありませんが、使い捨て衣類において快適性と通気性を提供し、特定の用途で魅力的です。ビニールは様々なクリーンルーム用途において経済的な解決策を提供し、保護機能を備えつつユーザーフレンドリーです。日本における産業横断的な清潔さと規制順守への重視の高まりが、これらの素材への需要を牽引しており、高リスク環境における特定のニーズに応える堅調な日本クリーンルーム消耗品市場のセグメンテーションを反映しています。これにより、各素材種類の多様な機能性と重要性が浮き彫りとなっています。

クリーンルーム消耗品市場の流通チャネルに関する洞察

日本クリーンルーム消耗品市場の流通チャネルセグメントは、製薬、バイオテクノロジー、電子など様々な産業における汚染管理維持に不可欠な製品へのアクセスを促進する上で重要な役割を果たしています。市場はオンライン、オフライン、卸売業者、直販といった主要チャネルで構成される多様な構造を示しており、各チャネルがサプライチェーン運営全体の効率性に大きく貢献しています。

オンラインチャネルは、eコマースの拡大傾向と注文の利便性、特にデジタルトランスフォーメーションへの世界的移行の中で、ますます注目を集めています。一方、実店舗を含むオフラインチャネルは、複雑な製品仕様に関する対面でのやり取りや相談を重視する組織にとって、依然として重要な役割を担っています。ディストリビューターは、業界内の確立されたネットワークを活用し、市場へのリーチを拡大し、消費者へのタイムリーな配送を確保する点で、このセグメントにおいて不可欠です。

直接販売は、製品品質が最優先される市場において不可欠な、エンドユーザーとの強固な信頼関係構築を可能にします。これらのチャネルの相互作用が日本クリーンルーム消耗品市場の構造を再構築し、多様な顧客基盤への到達や厳格な規制基準への対応において、成長と革新の数多くの機会を生み出しています。

主要企業と競争環境

日本のクリーンルーム消耗品市場は、製薬、バイオテクノロジー、電子など様々な分野における高品質製品への需要増加を背景に、活発な競争環境が特徴です。デュポン(アメリカ)、3M(アメリカ)、キンバリー・クラーク(アメリカ)などの主要企業は、広範な製品ポートフォリオと革新的な能力を活用する戦略的立場にあります。デュポン(アメリカ)は先進材料とろ過技術に注力し、3M(アメリカ)は持続可能性と製品革新への取り組みを強調しています。キンバリー・クラーク(アメリカ)はデジタルトランスフォーメーション施策による業務効率化を推進しており、これら全体が品質・信頼性・持続可能性を重視する競争環境を形成しています。

市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。主要な事業戦略としては、製造の現地化によるリードタイム短縮とサプライチェーン最適化が挙げられます。このアプローチは顧客ニーズへの対応力を高めるだけでなく、グローバルサプライチェーンの混乱に伴うリスク軽減にも寄与します。これらの主要企業の総合的な影響力は、革新性と卓越した運営が最優先される競争環境を育んでいます。

2025年10月、デュポン(アメリカ)は半導体業界の厳しい要件を満たす高性能クリーンルーム衣類の新製品ラインを発表いたしました。この戦略的展開は、急速に変化する市場において顧客の進化するニーズに対応するというデュポンの革新への取り組みと注力を強調するものです。専門製品を導入することで、デュポン(アメリカ)は市場での地位強化と顧客ロイヤルティの向上を目指しております。

2025年9月、3M(アメリカ)はクリーンルーム製品の環境負荷低減を目的とした新たなサステナビリティ・イニシアチブを発表いたしました。本イニシアチブには生分解性素材の開発や、2030年までのカーボンニュートラル達成への取り組みが含まれます。こうした行動は世界のサステナビリティ動向に沿うだけでなく、クリーンルーム消耗品市場における環境配慮型実践のリーダーとしての3M(アメリカ)の地位を確立するものでございます。

2025年8月、キンバリークラーク(アメリカ)は中小規模のクリーンルーム用品メーカーを買収し、製品ラインを拡充いたしました。この買収により、同社の市場での存在感が高まり、製品群の多様化が進む見込みです。これにより、顧客ニーズへの対応力とカスタマイズの幅が広がります。本戦略の重要性は、業務効率の向上と市場アクセスの拡大につながる相乗効果の創出可能性にあります。

2025年11月現在、クリーンルーム消耗品市場における競争動向は、デジタル化、持続可能性、AI技術の統合に重点が置かれていることを示しています。主要プレイヤー間の戦略的提携が市場構造を形作りつつあり、イノベーションと協業ソリューションを促進しています。価格競争から技術革新とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、変化する市場動向への適応と革新能力にかかっていることが示唆されます。

日本クリーンルーム消耗品市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本クリーンルーム消耗品市場では、特に三菱化学株式会社および旭化成株式会社の製品に対する、製薬・バイオテクノロジー分野による需要増加など、顕著な進展が見られます。これらの企業は、厳格な規制要件と技術に対応するため、製品ポートフォリオの拡充を進めています。2023年6月には、ダイキン工業株式会社がクリーンルーム環境の空気品質を向上させる新たな空気ろ過製品を発表いたしました。さらに、クラレ株式会社はハイテク製造業の成長を支援するため、革新的なクリーンルーム材料への投資を行っております。

主要なM&Aとしては、2023年2月にエコラボ社がクリーンルーム衛生管理の専門企業を買収し、サービス提供体制の大幅な拡充が見込まれます。また、2023年8月には日東電工株式会社が欧州企業との提携を発表し、次世代クリーンルームソリューションの開発を通じて市場シェア拡大を目指しています。市場全体の評価額は着実な成長を続けており、日本の医療・技術分野の拡大に伴い、さらなる増加が予測されています。

この好調な見通しは、ハネウェル・インターナショナル社や3M社といった主要企業による研究開発への積極的な投資を反映しており、クリーンルーム消耗品における高水準の維持に向けた地域の取り組みを裏付けています。

今後の見通し

日本のクリーンルーム消耗品市場の将来展望

日本のクリーンルーム消耗品市場は、技術進歩と規制基準の強化を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.75%で成長すると予測されています。

新たな機会は以下の分野にあります:

- エコフレンドリーなクリーンルーム資材の開発

- リアルタイム監視のためのIoT統合

- ニッチ産業向けカスタマイズ型クリーンルームソリューションの拡大

2035年までに、市場は堅調な成長と競争力強化を達成すると見込まれます。

市場セグメンテーション

日本クリーンルーム消耗品市場 製品別展望

- クリーンルーム製品

- クリーンルームアパレル

- グローブ

- ワイパー

- クリーンルーム文具

- 粘着マット

日本クリーンルーム消耗品市場 用途別展望

- 病院・診療所

- 製薬会社

- 研究所・大学

- バイオテクノロジー企業

- 医療機器メーカー

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 ライフサイエンス、製品別(百万米ドル)

4.1.1 クリーンルーム製品

4.1.2 クリーンルーム用衣類

4.1.3 手袋

4.1.4 ワイパー

4.1.5 クリーンルーム文具

4.1.6 粘着マット

4.2 ライフサイエンス、用途別(百万米ドル)

4.2.1 病院・診療所

4.2.2 製薬会社

4.2.3 研究機関・大学

4.2.4 バイオテクノロジー企業

4.2.5 医療機器メーカー

4.2.6 その他

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 ライフサイエンス分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 ライフサイエンス分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 デュポン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 3M(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 キンバリークラーク(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 テラ・ユニバーサル(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 クリーンルーム・サプライズ(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ヴァルテック(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 マイクロノバ・マニュファクチャリング(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 クリーンルームズ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 SteriPack(アイルランド)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における製品別分析

6.3 日本市場における用途別分析

6.4 ライフサイエンス分野における主要購買基準

6.5 MRFRの調査プロセス

6.6 ライフサイエンス分野におけるDRO分析

6.7 推進要因の影響分析:ライフサイエンス

6.8 抑制要因の影響分析:ライフサイエンス

6.9 供給/バリューチェーン: ライフサイエンス

6.10 ライフサイエンス、製品別、2024年(%シェア)

6.11 ライフサイエンス、製品別、2024年から2035年(百万米ドル)

6.12 ライフサイエンス、用途別、2024年(%シェア)

6.13 ライフサイエンス、用途別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 製品別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携