❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の透明矯正装置市場の規模は3億1200万米ドルと推定されております。

透明矯正装置市場は、2025年の3億7356万米ドルから2035年までに22億6188万米ドルへ成長し、2025年から2035年までの予測期間において19.73%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のクリアアライナー市場は、審美的な嗜好と技術革新に牽引され、堅調な成長を遂げております。

- 市場の特徴として、特に若年層を中心に審美的な解決策への需要が高まっております。

- クリアアライナーの製造技術と治療計画立案における技術進歩により、患者様の治療成果と満足度が向上しております。

- 遠隔歯科診療の拡大により、特に地方地域においてクリアアライナー治療へのアクセスが促進されております。

- 主な市場推進要因としては、矯正歯科医療への意識の高まりや、透明矯正装置を提供する歯科医院の拡大が挙げられます。

主要企業

Align Technology (US), SmileDirectClub (US), Candid Co (US), Byte (US), ClearCorrect (US), 3M (US), Dentsply Sirona (US), Ormco (US)

日本のクリアアライナー市場動向

歯科審美性に対する消費者の意識向上と目立たない矯正治療への需要の高まりを背景に、クリアアライナー市場は顕著な成長を遂げております。日本では予防歯科医療への関心が高まっており、より若い年齢層で矯正治療を求める方が増加しております。この変化は、ビジュアルイメージが個人ブランディングにおいて重要な役割を果たすソーシャルメディアの普及が影響していると考えられます。その結果、機能性とともに審美性を重視する若年層において、透明矯正装置が好まれる選択肢となりつつあります。さらに、技術の進歩が透明矯正装置の魅力を高めています。3Dプリントやデジタルスキャンといった革新技術により製造プロセスが効率化され、より効率的かつ費用対効果の高いものとなっています。この技術的進化は、装置の適合精度を向上させるだけでなく、治療期間全体の短縮にも寄与しています。加えて、遠隔歯科診療の普及が進み、リモート相談が可能となったことで、矯正歯科治療へのアクセスがさらに拡大しています。こうしたトレンドが継続する中、効果的かつ審美性に優れた矯正ソリューションを求める多様な消費者層に対応し、透明アライナー市場は持続的な成長が見込まれています。

審美性への需要の高まり

矯正治療において審美性を重視する消費者の間で、透明アライナーの選好が高まっています。この傾向は、ソーシャルメディアの影響や視覚的表現の重要性を意識する若年層において特に顕著です。

技術革新

デジタルスキャンと3Dプリント技術の革新が、透明アライナー市場を変革しています。これらの技術はアライナー製造の精度を高め、治療期間を短縮することで、潜在的なユーザーにとって透明アライナーの魅力を高めています。

遠隔歯科診療の成長

遠隔歯科診療の普及により、矯正歯科治療へのアクセスが拡大しています。遠隔相談により、患者様は来院せずに指導や治療計画を受けられるため、透明なアライナー利用の利便性が高まっています。

日本の透明アライナー市場を牽引する要因

可処分所得の増加

日本の経済状況では、可処分所得が徐々に増加しており、これが透明アライナー市場に好影響を与えています。消費者が利用できる資金が増えるにつれ、審美歯科治療への投資意欲が高まっています。日本の平均可処分所得は年間約5%の伸びを見せており、より多くの方が矯正治療を検討できるようになりました。この傾向は、特に歯科審美性を重視する若手プロフェッショナルや家族層で顕著です。可処分所得水準の上昇により、消費者がプレミアムな矯正ソリューションを選択できるようになるため、この経済的変化は透明アライナー市場に大きな恩恵をもたらし、市場成長を促進する見込みです。

矯正歯科医療への意識の高まり

日本のクリアアライナー市場は、国民の矯正歯科医療への意識向上により成長を遂げています。口腔衛生の改善や審美性の向上など、矯正治療の利点に関する理解が深まるにつれ、クリアアライナーへの需要は増加する見込みです。従来型のブラケット矯正と比較したクリアアライナーの優位性を強調する啓発キャンペーンやソーシャルメディアの影響が、この傾向に寄与しています。2025年には、人口の約30%が矯正治療の利点を認識していると推定されており、これがクリアアライナー市場のさらなる拡大を牽引すると見込まれます。この意識の高まりは、より多くの人々が矯正治療を求めるよう促し、クリアアライナーの顧客基盤を拡大するため、産業にとって極めて重要です。

歯科診療における技術統合

歯科診療における先進技術の統合は、透明アライナー市場の主要な推進要因です。3Dプリントやデジタルスキャニングといった革新技術は、透明アライナーの製造・装着プロセスを効率化し、より効率的でアクセスしやすいものとしています。2025年には、日本の歯科診療所の約40%がこれらの技術を活用し、患者様の体験と治療成果を向上させると予測されています。この技術的進歩は、治療の質を向上させるだけでなく、より多くの患者様に透明なアライナーを現実的な選択肢としてご検討いただくきっかけとなります。透明なアライナー市場は、こうした技術的改善の恩恵を受ける立場にあり、導入率の向上につながる可能性があります。

透明なアライナーを提供する歯科医院の拡大

透明なアライナー市場は、日本全国で透明なアライナーの専門サービスを提供する歯科医院の拡大によっても推進されています。多くの歯科医院が、高まる需要に応えるため、クリアアライナー治療を提供するための先進技術や研修の導入を加速しています。2025年までに、クリアアライナーを提供する歯科医院の数は約20%増加すると予測されており、消費者のアクセス向上につながります。この拡大は、クリアアライナー市場にとって極めて重要です。提供体制が整うだけでなく、提供者間の競争が促進され、消費者にとってより良い価格設定やサービス品質につながる可能性があるためです。

ソーシャルメディアと著名人起用による影響

日本の透明なアライナー市場は、ソーシャルメディアと著名人起用に大きく影響を受けています。ソーシャルメディアプラットフォームの普及に伴い、矯正治療ソリューションの強力なマーケティングツールとして機能しています。透明なアライナー治療の経過を公開するインフルエンサーや著名人は、フォロワーに同様の治療を検討させるきっかけとなります。この傾向は、美容やパーソナルケア関連のコンテンツに関与しやすい若年層において特に顕著です。ソーシャルメディアキャンペーンが潜在顧客に効果的にリーチし共感を呼ぶことで、クリアアライナー市場は需要の急増が見込まれ、話題を集めるでしょう。

市場セグメントの洞察

種類別:ミディアムタイプ(最大)対ソフトタイプ(最速成長)

日本の透明な矯正装置市場では、消費者の嗜好が多様化しており、中硬質タイプが最大の市場シェアを占めています。このセグメントは、歯列矯正における快適性と効果性のバランスが取れていることから支持を集め、10代から大人まで幅広い年齢層に好まれています。一方、軟質タイプは急速な成長を遂げる新たな選択肢として台頭しており、特に治療中に柔軟性と優しさを求める方々に支持されています。近年の傾向として、矯正歯科分野における快適性を重視した製品への需要増加に応えるソフトタイプへの移行が示されています。消費者の嗜好の変化、技術進歩、歯科審美への意識向上といった要因がこのセグメントの成長を後押ししています。ミディアムタイプは依然として主流ですが、消費者が革新的なソリューションを採用する意欲の高まりが、ソフトタイプの市場存在感拡大を促進する可能性があります。

ミディアムタイプ:主流 vs. ソフトタイプ:新興

ミディアムタイプのアライナーは、幅広い歯列不正に対して効果的な解決策を提供する頑丈な設計が特徴です。このセグメントは日本の透明アライナー市場で確固たる地位を築いており、その信頼性と安定した結果が評価されています。一方、ソフトタイプのアライナーは、患者の快適性を最優先とする特定のニッチ市場に対応しています。その柔軟性により、従来型アライナーによる敏感さや不快感を持つ方を含め、ユーザーがより容易に適応できます。市場の進化に伴い、ソフトタイプアライナーは顧客基盤の拡大が見込まれており、より個別化された快適な歯科ソリューションへの需要シフトが顕著です。

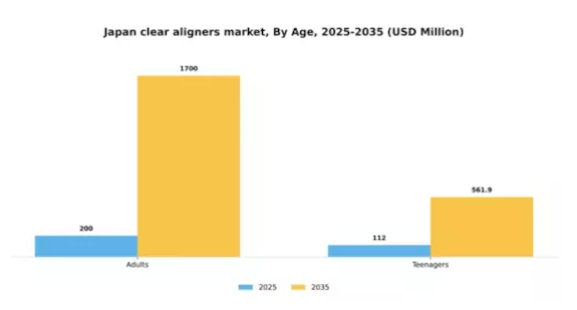

年齢層別:成人(最大)対 10代(急成長中)

日本のクリアアライナー市場において、成人と10代の市場シェア分布を見ると、成人が大きな割合を占めています。このセグメントの優位性は、審美性と口腔健康の改善を目的とした矯正治療を求める成人が増加していることに起因します。クリアアライナーの利点に対する認知度が高まる中、確立された購買力と目立たない矯正ソリューションへの嗜好を反映し、成人が引き続きこの分野を主導すると予想されます。一方、ティーンエイジャー層は日本のクリアアライナー市場において最も成長が著しい層として台頭しています。この成長は、ソーシャルメディアの影響力や革新的な歯科技術への認知度向上に支えられた、ティーンエイジャー層における審美矯正の増加傾向に起因します。この年齢層におけるクリアアライナーの受容は、主に同世代のトレンド、保護者からの推奨、そして従来のブラケット矯正装置に対するクリアアライナーの利点を強調する専門家からの支持によって推進されています。

成人層(主流)対 ティーンエイジャー層(新興)

成人層は、可処分所得の高さと個人の審美性への関心の高まりを背景に、市場での存在感が強いことが特徴です。この層は、目立たず効果的な点から特に透明矯正装置に魅力を感じています。成人層は審美性の向上だけでなく、歯科矯正治療が口腔衛生に及ぼす長期的な効果への認識の高まりも動機となっています。一方、十代層は、若年層特有の審美性と機能性への志向を特徴とし、急速に存在感を増しています。従来型のブラケット矯正に比べ、侵襲性が低く快適な治療法である点が、この層に支持されています。親御様が子供の矯正治療に投資する傾向と、社会的トレンドの影響が相まって、ティーンエイジャー層は市場のダイナミックかつ重要な構成要素となっています。

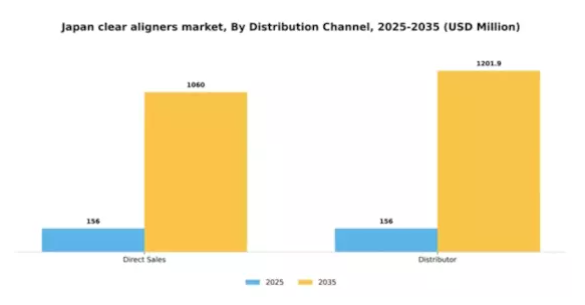

流通チャネル別:直接販売(最大)対 流通業者(急成長中)

日本のクリアアライナー市場では、ダイレクトセールスが大きなシェアを占めております。これは主に、パーソナライズされた治療体験を求める消費者の嗜好の高まりが背景にあります。このアプローチにより、矯正歯科医と患者間のコミュニケーションが明確になり、信頼と満足度が向上します。一方、流通業者モデルは、効率的な供給管理と市場開拓のために確立されたネットワークに依存する歯科医院が増えるにつれ、追い上げを見せております。競争環境は、個人顧客と機関顧客の両方に対応する多様な流通戦略への顕著な移行を示しております。本セグメントの成長傾向は、製品品質と顧客サービスに対する管理強化を可能とする直接販売チャネルへの強い志向を示しています。デジタルトランスフォーメーションの進展と矯正治療ソリューションへの認知度向上がこの拡大を支えています。一方、流通業者ルートは、効率的な物流ニーズの高まりとクリアアライナーの広範な普及により最速成長チャネルとなりつつあり、サプライヤーがより幅広い顧客層に効果的にサービスを提供する基盤を築いています。

直接販売(主流)対 卸売業者(新興)

日本における透明なアライナー市場では、直接販売が主流の地位を維持しております。オンライン注文や矯正歯科医との直接相談など、様々なプラットフォームを通じて消費者に直接アプローチするこのモデルは、高い利益率を実現するだけでなく、提供者と患者の間のより強固な関係構築を促進し、高い継続率と顧客満足度の向上に寄与しております。一方、流通業者セグメントは主要プレイヤーとして台頭しつつあり、確立されたネットワークを活用して広範な地域でシームレスなクリアアライナー提供を実現しています。このアプローチにより歯科専門家は多様な製品ラインアップを提供可能となり、個々のニーズに合わせた選択肢が容易に入手できることで、患者の治療成果向上につながることが多いです。両セグメントはそれぞれ独自の強みを有し、市場の競争環境を形成しています。

主要プレイヤーと競争環境分析

日本のクリアアライナー市場は、技術革新と審美歯科ソリューションに対する消費者需要の高まりを背景に、ダイナミックな競争環境が特徴です。アライン・テクノロジー(アメリカ)、スマイルダイレクトクラブ(アメリカ)、3M(アメリカ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。アライン・テクノロジー(アメリカ)は、独自のインビザラインシステムによる革新を継続し、デジタルトランスフォーメーションと個別化された治療計画に注力しています。一方、スマイルダイレクトクラブ(アメリカ)は、オンラインプラットフォームを活用した消費者直販を重視し、より広範な顧客層へのアプローチを図っています。多様な製品ポートフォリオで知られる3M(アメリカ)は、戦略的提携と技術統合を通じて透明性のあるアライナー製品の拡充を進めており、これによりイノベーションと顧客中心のソリューションを重視する競争環境が形成されています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による効率化・コスト削減が含まれます。競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかし、アライン・テクノロジー(アメリカ)や3M(アメリカ)といった主要企業の総合的な影響力は、資源を活用して競争優位性を獲得する統合傾向を示唆しています。

2025年10月、アライン・テクノロジー(アメリカ)は、日本を代表する歯科医院チェーンとの提携を発表し、現地市場での事業拡大を図りました。この戦略的動きにより、アラインの認知度とアクセシビリティが向上し、高度な矯正治療を求める拡大する消費者層への参入が可能となる見込みです。また、この提携は、個別化されたケアを求める消費者の嗜好に沿った、地域に根差したマーケティング活動の促進にも寄与する可能性があります。

2025年9月、スマイルダイレクトクラブ(アメリカ)は、顧客体験の効率化を目的とした新モバイルアプリをリリースしました。これにより、ユーザーは治療の進捗状況を追跡し、歯科専門家とコミュニケーションを取ることが可能となります。この取り組みは、同社のデジタル化と顧客エンゲージメントへの取り組みを強調するものであり、競争の激しい環境において顧客維持率の向上や新規顧客の獲得につながる可能性があります。

2025年8月、3M(アメリカ)はエコフレンドリーな新たな透明矯正装置シリーズを発表し、歯科産業におけるサステナビリティ志向の高まりを反映しました。この製品投入により、3Mは環境配慮型実践のリーダーとしての地位を確立するとともに、持続可能な製品を求める消費者需要の増加に対応し、ブランドロイヤルティと市場差別化の強化を図っています。

2025年11月現在、透明矯正装置市場における最新動向は、デジタル化、サステナビリティ、治療計画への人工知能(AI)統合の影響を強く受けております。企業は技術力と市場展開の強化を図るため、戦略的提携がますます重要になっております。競争上の差別化は、従来型の価格競争から、イノベーション、先進技術、信頼性の高いサプライチェーンへの焦点移行へと進化する可能性が高く、将来の企業間競争の在り方に変化が生じていることを示唆しております。

日本の透明マウトリグ市場における主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本の透明マウトリグ市場では顕著な進展が見られ、特にインビザライン、アライン・テクノロジー、クリアコレクトといった企業が地域で存在感を高めています。日本の消費者における歯科衛生への意識向上と審美的な嗜好の高まりが透明マウトリグの需要を後押しし、市場評価額の増加に寄与しています。特に2023年9月には、アライン・テクノロジー社が日本における目立たない矯正治療の提供強化を目的として、オームコ社との戦略的提携を発表いたしました。

各市場プレイヤーは、治療効率とユーザー満足度向上のための新技術開発を進めております。買収動向は安定しており、スマイルダイレクトクラブ、ギャリソン・デンタル、3Mなどの主要企業間では、最近大きな合併は報告されていません。さらに、日本政府の歯科保健促進施策は透明アライナー産業に好影響を与え、革新的な矯正ソリューションの導入を後押ししています。

過去数年間、特に2021年初頭以降、技術進歩と流通網の拡大を背景に市場は着実な成長を続けています。患者中心のアプローチへの注力は、アジアにおける透明アライナーの重要市場としての日本の地位を確固たるものにしています。

今後の見通し

日本のクリアアライナー市場における今後の展望

日本のクリアアライナー市場は、技術革新、消費者意識の高まり、審美歯科ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)19.73%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 遠隔診療プラットフォームの拡充によるリモート相談の実現

- AIを活用した治療計画ソフトウェアの開発

- 矯正歯科クリニックとの提携による専用アライナーの提供

2035年までに、クリアアライナー市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本クリアアライナー市場 年齢別展望

- 成人

- 10代

日本クリアアライナー市場 種類別展望

- ハードタイプ

- ミディアムタイプ

- ソフトタイプ

日本クリアアライナー市場 流通チャネル別展望

- 直接販売

- 販売代理店

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 食品・飲料・栄養分野、種類別(百万米ドル)

4.1.1 ハード種類

4.1.2 ミディアム種類

4.1.3 ソフト種類

4.2 食品・飲料・栄養、年齢別(百万米ドル)

4.2.1 成人

4.2.2 ティーンエイジャー

4.3 食品・飲料・栄養、流通チャネル別(百万米ドル)

4.3.1 直接販売

4.3.2 流通業者

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 開発件数に基づく食品・飲料・栄養分野の主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アライン・テクノロジー(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 スマイルダイレクトクラブ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 キャンドイド社(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Byte(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ClearCorrect(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 3M(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Dentsply Sirona(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 オームコ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における年齢層別分析

6.4 日本市場における流通チャネル別分析

6.5 食品・飲料・栄養分野における主要購買基準

6.6 MRFRの調査プロセス

6.7 食品・飲料・栄養分野におけるDRO分析

6.8 食品・飲料・栄養分野における推進要因の影響分析

6.9 食品・飲料・栄養分野における抑制要因の影響分析

6.10 供給/バリューチェーン:食品、飲料及び栄養

6.11 食品、飲料及び栄養、種類別、2024年(%シェア)

6.12 食品、飲料及び栄養、種類別、2024年から2035年(百万米ドル)

6.13 年齢層別 食品・飲料・栄養市場 2024年(シェア率)

6.14 年齢層別 食品・飲料・栄養市場 2024年~2035年(百万米ドル)

6.15 食品・飲料・栄養分野:流通チャネル別、2024年(シェア率)

6.16 食品・飲料・栄養分野:流通チャネル別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 年齢別、2025-2035年(百万米ドル)

7.2.3 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携