❖本調査資料に関するお問い合わせはこちら❖

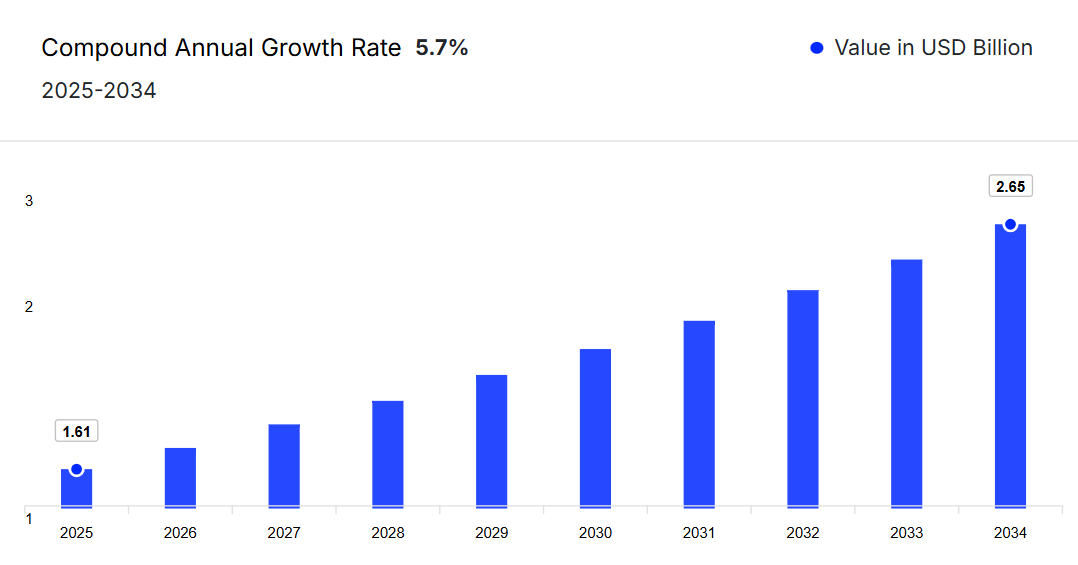

日本の臨床試験市場は、2024年に15億2000万米ドルと評価され、年平均成長率(CAGR)5.70%で成長し、2034年までに26億5000万米ドルに達すると予測されています。

市場の成長は、革新的治療法への需要の高まりと厳格な規制順守によって推進されています。

日本における臨床試験市場の概要

日本は、先進的な医療インフラ、高齢化社会、医療イノベーションに対する政府の強力な支援を背景に、アジア有数の大規模な臨床試験市場と見なされています。最近の市場動向では、分散型臨床試験モデルの採用が増加しており、より広範な患者層にリーチするためデジタルヘルスツールの活用が進んでいます。個別化医薬品や革新的治療法への需要が高まる中、日本の臨床試験市場は今後数年間で堅調な成長軌道をたどると予想されます。

日本における臨床試験市場の成長要因

臨床試験活動の増加が市場成長を牽引

日本における研究によれば、75歳以上の成人の90%以上が少なくとも1つの慢性疾患を患っており、約80%が複数の疾患を抱えています。これは、慢性疾患を抱える個人をより良く支援するための医療戦略の最適化の必要性を浮き彫りにしています。こうした疾患の負担増大は、日本における臨床試験の需要増加も促しており、市場成長を後押しすると予測されます。

日本の臨床試験市場の動向

市場では、現状を改善するためのいくつかの動向と進展が見られます。これには、AIの統合の進展や、臨床試験の効率性と需要を高める戦略的提携の増加などが含まれます。

日本における臨床試験市場のセグメンテーション

本市場レポートでは、以下のセグメントに基づく詳細な分析を提供しております:

フェーズ別市場区分

- 第I相

- 第II相

- 第III相

- 第IV相

サービスタイプ別市場区分

- 検査サービス

- バイオアナリティカル試験サービス

- 細胞ベースアッセイ

- ウイルス学検査

- 血清学、免疫原性、中和抗体

- PK/PD試験

- 手段開発、最適化及びバリデーション

- バイオマーカー検査

- その他の生物分析検査サービス

- 分散型臨床試験サービス

- 患者募集

- 試験施設選定

- 分析検査サービス

- 臨床試験供給・物流サービス

- プロトコル設計

- 臨床試験データ管理サービス

- 医療機器試験サービス

- その他のサービス

治療領域別市場区分

- 腫瘍学

- 感染症

- 神経学

- 代謝性疾患

- 免疫学

- 心臓病学

- 遺伝性疾患

- 女性医療

- その他の治療領域

用途別市場区分

- 低分子化合物

- モノクローナル抗体

- ワクチン

- 細胞・遺伝子治療

- その他の用途

日本の臨床試験市場シェア

第III相セグメントが大きな市場シェアを占める

フェーズに基づき、市場は第I相、第II相、第III相、第IV相臨床試験に区分されます。日本市場では第III相が大きなシェアを占めており、これは後期段階の医薬品開発プログラムの増加、大規模な有効性試験への需要拡大、規制承認前の治療効果検証への注目の高まりが背景にあります。第III相試験に伴う複雑性、期間、コストも、市場全体の収益に大きく寄与しています。

日本臨床試験市場の主要企業

本市場レポートの主な特徴は、特許分析、資金調達・投資分析、主要企業による戦略的取り組みです。市場における主要企業は以下の通りです:

IQVIA

IQVIAは、IQVIA CORE™プラットフォームを活用し、試験設計、患者募集、データ駆動型試験最適化を強化することで、日本臨床試験市場における主要企業です。強力な現地拠点を有し、全フェーズにわたる試験を支援するとともに、日本の規制当局と緊密に連携し、承認と実施の効率化を図っております。

カイディア

カイディアは、強固な事業基盤と地域の規制環境に対する深い理解により、日本の臨床試験市場の成長に大きく貢献しております。同社は日本向けにカスタマイズされたフルサービスのCROソリューションを提供し、デジタルツールと経験豊富なサイトネットワークを通じて、グローバルなスポンサーの試験スケジュール短縮を支援しております。

パレクセル

パレクセルは主要市場プレイヤーの一つであり、日本の臨床試験分野に積極的に参画しております。日本における事業は、現地研究者との連携による試験実施の最適化、および日本の厳格な試験要件に準拠した患者募集・維持の改善に向けたデジタルソリューションの活用に重点を置いております。

シネオス・ヘルス

シネオス・ヘルスは、カスタマイズされた開発・商業化サービスを通じて日本の臨床試験環境を強化しております。同社は、現地の規制に関する専門知識とグローバルな試験実施能力の融合に注力しています。分散型試験ソリューションとデジタルエンゲージメント戦略は、患者中心の研究モデルへの重視が高まる傾向と特に合致しております。

*本リストは一部のみとなります。主要プレイヤーの完全なリストは本レポートの全文でご確認いただけます。また、主要プレイヤーのリストはお客様のニーズに合わせてカスタマイズ可能です。*

その他、市場における主要プレイヤーにはSGS AG、Wuxi AppTec Co Ltd、ICON plc、Novo Nordisk A/S ADRなどが含まれます。

日本臨床試験市場レポートで回答する主要な質問

- 2024年の日本臨床試験市場規模はどの程度でしたか?

- 2025年から2034年にかけての日本臨床試験市場の予測見通しはどのようになっていますか?

- フェーズに基づく市場セグメンテーションはどのようになっていますか?

- サービスタイプに基づく市場セグメンテーションはどのようになっていますか?

- 治療領域に基づく市場区分はどのようになっていますか?

- 用途別の市場区分はどのようになっていますか?

- 日本臨床試験市場の需要を支える主な要因は何ですか?

- これまでの市場動向と今後数年間の予測は?

- 市場の主な推進要因、機会、制約は?

- 市場に影響を与える主なトレンドは?

- 日本臨床試験市場における主要プレイヤーは?

- 現在の未解決のニーズと課題は?

- 主要プレイヤー間の提携、協力、合併、買収が市場動向に与える影響は?

- 01

- はじめに

- 1.1 本調査の目的

- 1.2 主要な前提条件

- 1.3 レポートの対象範囲 – 主要なセグメンテーションと範囲

- 1.4 調査方法論

- 02

- エグゼクティブサマリー

- 03

- 日本における臨床試験市場の概要

- 3.1 アジア太平洋地域の臨床試験市場

- 3.1.1 アジア太平洋地域の臨床試験市場 過去の実績値(2018年~2024年)

- 3.1.2 アジア太平洋地域の臨床試験市場 予測値(2025年~2034年)

- 3.2 日本臨床試験市場

- 3.2.1 日本臨床試験市場 過去実績(2018-2024)

- 3.2.2 日本臨床試験市場 予測実績(2025-2034)

- 3.1 アジア太平洋地域の臨床試験市場

- 04

- 日本臨床試験市場 業界構造*

- 4.1 日本臨床試験市場:開発企業構造

- 4.1.1 設立年別分析

- 4.1.2 企業規模別分析

- 4.1.3 地域別分析

- 4.2 日本臨床試験市場:サービス状況

- 4.2.1 フェーズ別分析

- 4.2.2 サービスタイプ種類別分析

- 4.2.3 用途別分析

- 4.2.4 治療領域別分析

- 4.1 日本臨床試験市場:開発企業構造

- 05

- 日本の臨床試験市場の動向

- 5.1 市場の推進要因と制約要因

- 5.2 SWOT分析

- 5.2.1 強み

- 5.2.2 弱み

- 5.2.3 機会

- 5.2.4 脅威

- 5.3 PESTEL分析

- 5.3.1 政治的要因

- 5.3.2 経済的要因

- 5.3.3 社会的要因

- 5.3.4 技術

- 5.3.5 法的

- 5.3.6 環境

- 5.4 ポーターの5つの力モデル

- 5.4.1 供給者の交渉力

- 5.4.2 購入者の交渉力

- 5.4.3 新規参入の脅威

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

- 5.5 主要需要指標

- 5.6 主要価格指標

- 5.7 産業イベント、イニシアチブ、およびトレンド

- 5.8 バリューチェーン分析

- 06

- 日本臨床試験市場セグメンテーション(2018-2034)

- 6.1 日本臨床試験市場(2018-2034)フェーズ別

- 6.1.1 市場概要

- 6.1.2 フェーズI

- 6.1.3 フェーズII

- 6.1.4 フェーズIII

- 6.1.5 フェーズIV

- 6.2 日本臨床試験市場(2018-2034年)種類別

- 6.2.1 市場概要

- 6.2.2 検査サービス

- 6.2.3 バイオ分析試験サービス

- 6.2.3.1 細胞ベースアッセイ

- 6.2.3.2 ウイルス学検査

- 6.2.3.3 血清学、免疫原性、および中和抗体

- 6.2.3.4 PK/PD試験

- 6.2.3.5 方法開発、最適化およびバリデーション

- 6.2.3.6 バイオマーカー検査

- 6.2.3.7 その他の生物学的分析試験サービス

- 6.2.4 分散型臨床試験サービス

- 6.2.5 患者募集

- 6.2.6 試験施設選定

- 6.2.7 分析試験サービス

- 6.2.8 臨床試験供給・物流サービス

- 6.2.9 試験計画書設計

- 6.2.10 臨床試験データ管理サービス

- 6.2.11 医療機器試験サービス

- 6.2.12 その他のサービス

- 6.3 日本の臨床試験市場(2018-2034年)治療領域別

- 6.3.1 市場概要

- 6.3.2 腫瘍学

- 6.3.3 感染症

- 6.3.4 神経学

- 6.3.5 代謝性疾患

- 6.3.6 免疫学

- 6.3.7 心臓病学

- 6.3.8 遺伝性疾患

- 6.3.9 女性の健康

- 6.3.10 その他の治療領域

- 6.4 日本の臨床試験市場(2018-2034年)用途別

- 6.4.1 市場概要

- 6.4.2 低分子化合物

- 6.4.3 モノクローナル抗体

- 6.4.4 ワクチン

- 6.4.5 細胞・遺伝子治療

- 6.4.6 その他の用途

- 6.1 日本臨床試験市場(2018-2034)フェーズ別

- 07

- 規制の枠組み

- 7.1 規制の概要

- 7.2 日本のCDSCO

- 08

- 特許分析

- 8.1 特許段階別分析

- 8.2 公開年別分析

- 8.3 発行機関別分析

- 8.4 特許年齢別分析

- 8.5 CPC分析別分析

- 8.6 特許評価別分析

- 09

- 資金調達・投資分析

- 9.1 資金調達事例別分析

- 9.2 資金調達の薬剤分類別分析

- 9.3 資金調達額別分析

- 9.4 主要プレイヤー別分析

- 9.5 主要投資家別分析

- 9.6 地域別分析

- 10

- 戦略的取り組み

- 10.1 提携事例別分析

- 10.2 提携の薬剤分類別分析

- 10.3 主要プレイヤー別分析

- 10.4 地域別分析

- 11

- サプライヤー状況

- 11.1 地域別市場シェア分析(上位5社)

- 11.1.1 アジア太平洋地域の市場シェア分析

- 11.2 IQVIA

- 11.2.1 財務分析

- 11.2.2 製品ポートフォリオ

- 11.2.3 対象人口層と実績

- 11.2.4 企業ニュースと開発状況

- 11.2.5 認証

- 11.3 Caidya

- 11.3.1 財務分析

- 11.3.2 製品ポートフォリオ

- 11.3.3 対象人口層と実績

- 11.3.4 企業ニュースと開発状況

- 11.3.5 認証

- 11.4 Parexel

- 11.4.1 財務分析

- 11.4.2 製品ポートフォリオ

- 11.4.3 対象人口層と実績

- 11.4.4 企業ニュースと発展

- 11.4.5 認証

- 11.5 シネオス・ヘルス

- 11.5.1 財務分析

- 11.5.2 製品ポートフォリオ

- 11.5.3 対象人口層と実績

- 11.5.4 企業ニュースと発展

- 11.5.5 認証

- 11.6 SGS AG

- 11.6.1 財務分析

- 11.6.2 製品ポートフォリオ

- 11.6.3 顧客層へのリーチと実績

- 11.6.4 企業ニュースと発展

- 11.6.5 認証

- 11.7 Wuxi AppTec Co Ltd

- 11.7.1 財務分析

- 11.7.2 製品ポートフォリオ

- 11.7.3 対象人口層と実績

- 11.7.4 企業ニュースと発展

- 11.7.5 認証

- 11.8 アイコン・ピーエルシー

- 11.8.1 財務分析

- 11.8.2 製品ポートフォリオ

- 11.8.3 対象人口層と実績

- 11.8.4 企業ニュースと開発状況

- 11.8.5 認証

- 11.9 ノボノルディスクA/S ADR

- 11.9.1 財務分析

- 11.9.2 製品ポートフォリオ

- 11.9.3 対象人口層と実績

- 11.9.4 企業ニュースと開発状況

- 11.9.5 認証

- 11.1 地域別市場シェア分析(上位5社)

- 12

- 日本の臨床試験市場 – 流通モデル(追加情報)

- 12.1 概要

- 12.2 潜在的な流通業者

- 12.3 流通パートナー評価の主要パラメータ

- 13

- キーオピニオンリーダー(KOL)に関する知見(追加情報)