❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の日本のクラウドAPI市場規模は72.0百万米ドルと推定されております。

日本のクラウドAPI市場は、2025年の88.92百万米ドルから2035年までに734.0百万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)23.5%を示すと予測されております。

主要な市場動向とハイライト

日本のクラウドAPI市場は、技術進歩と進化するビジネスニーズに牽引され、堅調な成長を遂げております。

- マイクロサービスアーキテクチャの導入が増加し、柔軟性と拡張性が向上しております。

- 厳格なデータプライバシー規制への対応を目的とした、セキュリティ対策の強化に重点が置かれております。

- 人工知能の統合が普及しつつあり、クラウドサービスの効率性と革新性を促進しております。

- 主な市場推進要因としては、スケーラビリティへの需要の高まりとIoTソリューションの普及拡大が挙げられ、これらが市場構造を形成しています。

主要プレイヤー

Amazon Web Services(アメリカ)、Microsoft Azure(アメリカ)、Google Cloud(アメリカ)、IBM Cloud(アメリカ)、Oracle Cloud(アメリカ)、Salesforce(アメリカ)、Alibaba Cloud(中国)、SAP(ドイツ)、DigitalOcean(アメリカ)

日本のクラウドAPI市場の動向

日本のクラウドAPI市場は、様々な分野におけるデジタルトランスフォーメーションの需要増加を背景に、著しい成長を遂げております。組織は業務効率の向上、コスト削減、スケーラビリティの改善を図るため、クラウドベースのソリューションをますます採用しております。この変化は、急速に進化する技術環境において競争力を維持する必要性に大きく影響されております。さらに、リモートワークの普及とシームレスなコラボレーションツールの必要性が、クラウドサービスの導入を加速させております。その結果、多くの企業が統合の促進とプロセスの効率化を図るため、クラウドAPIソリューションへの投資を進めています。加えて、日本政府は技術分野におけるイノベーションを促進する施策を積極的に推進しており、これもクラウドAPI市場の拡大を後押ししています。サイバーセキュリティとデータ保護の強化を目的とした政策も、企業が規制に準拠しつつクラウド技術を活用しようとする中で、市場環境を形成しています。規制枠組みと技術進歩の相互作用は、クラウドAPIプロバイダーにとってダイナミックな環境を示唆しています。総じて、クラウドAPI市場は継続的な成長が見込まれており、日本国内の様々な産業における発展と普及を後押しする要因が複数存在しています。

マイクロサービスアーキテクチャの採用拡大

組織は、より柔軟でスケーラブルなアプリケーション開発を可能にするマイクロサービスアーキテクチャへの移行を加速させています。この傾向はクラウドAPI市場において特に重要であり、マイクロサービスにより企業はアプリケーションの展開と管理をより効率的に行えるようになります。アプリケーションを小規模で独立したサービスに分割することで、企業は市場ニーズへの対応力と俊敏性を高めることができます。

強化されたセキュリティ対策への注力

データ侵害やサイバー脅威が増加する中、クラウドAPI市場におけるセキュリティへの重視が高まっています。企業は機密情報を保護するため、高度なセキュリティプロトコルやコンプライアンス対策に投資しています。この傾向は、クラウド環境におけるデータ保護の重要性に対する認識の広がりを反映しており、より堅牢なセキュリティソリューションの開発につながっています。

人工知能の統合

人工知能(AI)をクラウドAPIソリューションに統合する動きが加速しています。企業は意思決定の改善や自動化のためにAI機能を活用しようとしており、この傾向はデータを分析しリアルタイムで洞察を提供する、より知的なクラウドサービスへの移行を示しています。AIが業務効率を向上させ、イノベーションを推進する可能性は、クラウドAPI市場においてますます認識されつつあります。

日本クラウドAPI市場の推進要因

エッジコンピューティングの台頭

エッジコンピューティングの台頭は、日本のクラウドAPI市場を再構築する可能性があります。組織がデータソースに近い場所での処理を求める中、エッジコンピューティングアーキテクチャをサポートできるAPIへの需要は高まる見込みです。この傾向は、データ処理における遅延の低減とパフォーマンス向上の必要性によって推進されているようです。エッジデバイスの導入が増加するにつれ、企業はリアルタイムのデータ分析と意思決定を可能にするクラウドAPIを求めています。エッジ環境における効率的なデータ処理を可能にし、業務効率を向上させるソリューションがクラウドAPI市場で急増する可能性があります。さらに、エッジコンピューティングとクラウドサービスの統合は革新的なアプリケーションを生み出し、日本のクラウドAPI市場の成長をさらに促進するでしょう。

スケーラビリティへの需要の高まり

日本のクラウドAPI市場では、スケーラブルなソリューションへの需要が顕著に増加しています。企業がクラウド環境へ移行する動きが加速する中、柔軟性と拡張性を備えたAPIの必要性が極めて重要となっています。企業は業務効率の向上と市場変化への対応力強化を模索しています。最近のデータによると、日本のクラウドサービス市場は2025年から2030年にかけて年平均成長率(CAGR)約15%で拡大すると予測されています。この成長はクラウドAPI技術への投資を促進し、組織がアプリケーションをシームレスに拡張することを可能にするでしょう。変動するワークロードやユーザー需要に適応する能力は、スケーラビリティをクラウドAPI市場の重要な推進要因として位置づけています。さらに、企業はクラウドAPIを活用して新サービスの迅速な展開と統合を促進し、変化の激しいビジネス環境における競争優位性を高めています。

IoTソリューションの普及拡大

日本におけるモノのインターネット(IoT)デバイスの普及は、クラウドAPI市場の重要な推進力として台頭しています。デバイスの相互接続性が高まる中、シームレスな通信とデータ交換を可能にするAPIへの需要が急務となっています。企業がリアルタイムデータ分析と自動化の可能性を活用しようとする中、クラウドAPI市場はIoTソリューションの統合から恩恵を受ける見込みです。最近の推計によれば、日本の接続済みIoTデバイス数は2025年までに10億台を超える可能性があります。このIoT導入の急増は、スマートシティから産業オートメーションに至る多様なアプリケーションをサポートできる堅牢なクラウドAPIの開発を必要としています。したがって、組織が効率的なIoT統合を可能にするAPIへの投資を進める中、クラウドAPI市場は成長の兆しを見せています。

ハイブリッドクラウド環境への移行

日本においてハイブリッドクラウド環境への移行がますます一般的になりつつあり、クラウドAPI市場に大きな影響を与えています。組織はオンプレミスインフラとクラウドソリューションを組み合わせる利点を認識しており、これらの環境をシームレスに統合できるAPIへの需要が高まっています。この移行は、柔軟性の向上、コスト効率化、災害復旧能力の強化といったニーズに起因しているようです。企業がハイブリッドモデルを採用するにつれ、パブリッククラウドとプライベートクラウド間の相互運用性を促進するAPIの開発がクラウドAPI市場で増加する見込みです。さらに、ハイブリッドクラウドアプローチにより組織はリソース配分を最適化できるため、この統合を支えるクラウドAPI技術への投資拡大につながる可能性があります。

データプライバシー規制への注目の高まり

日本では、クラウドAPI市場は厳格なデータプライバシー規制の影響を大きく受けています。個人情報保護法(APPI)などの法律の施行により、データセキュリティとコンプライアンスへの重視が高まっています。組織は、規制要件を満たすだけでなく、強固なデータ保護対策を保証するクラウドAPIの採用を迫られています。この規制環境は、高度なセキュリティ機能を組み込んだクラウドAPIソリューションの需要を促進しているようです。企業がコンプライアンス維持に努める中、安全なデータ処理を可能にするクラウドAPI市場は拡大が見込まれます。さらに、データプライバシーへの重点化は、データ管理における透明性と説明責任を強化する技術への投資増加につながり、日本のクラウドAPI市場をさらに形作る可能性があります。

市場セグメントの洞察

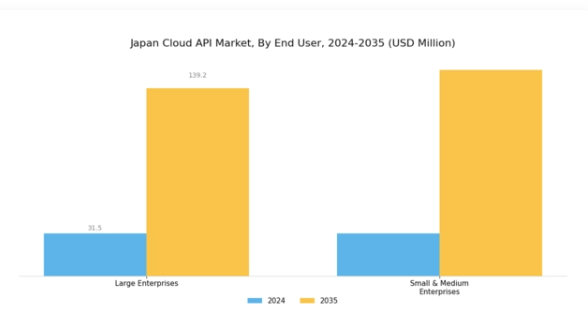

クラウドAPI市場のエンドユーザーに関する洞察

日本のクラウドAPI市場は、主に大企業と中小企業(SME)に分けられる多様なエンドユーザー層が特徴です。大企業は市場を主導する傾向にあり、業務効率の向上や各種企業アプリケーションのシームレスな統合を促進するためにクラウドAPIを活用しています。これらの組織は通常、豊富なリソースを有しており、プロセス効率化、データ管理の改善、多様な部門間の連携強化のために先進的なクラウド技術へ多額の投資が可能です。さらに、大企業は革新的なソリューションの導入において常に最先端に位置し、より高度なクラウドAPIへの需要を牽引しています。

一方、中小企業は日本のクラウドAPI市場において急速に成長しているセグメントです。デジタルトランスフォーメーションが生存と競争において不可欠となる中、中小企業は市場の要求に機敏かつ迅速に対応するため、クラウドAPIの導入が必要であると認識しています。手頃な価格で使いやすいクラウドAPIソリューションの普及により、中小企業は従来型ITインフラに付随していた高額なコストをかけずに業務能力を強化できるようになりました。多くの中小企業は、顧客関係管理、電子商取引の統合、データ分析など、自社のビジネスモデルに特有の要件を満たすために、様々な機能でクラウドAPIを活用しています。

日本クラウドAPI市場の成長は、あらゆる規模の企業における技術導入を促進する政府の支援策によってさらに後押しされています。

デジタルインフラの強化や中小企業のデジタル経済移行を支援する施策は、クラウドソリューションの成長に適した環境を整える上で極めて重要です。これは日本経済がデジタル化とクラウドコンピューティングの潮流を辿っていることを示しており、あらゆるエンドユーザーにおけるクラウドAPIソリューションへの需要がますます高まっていることを物語っています。結論として、大企業と中小企業の双方の多様なニーズと能力が、日本クラウドAPI市場内に大きな機会を生み出しています。

両セグメントが進化を続ける中、柔軟性、拡張性、堅牢性を備えたAPIソリューションへの需要は増加する見込みであり、クラウドAPIは日本企業のデジタル戦略において重要な構成要素として位置づけられるでしょう。市場動向は、これらのエンドユーザーカテゴリー全体で有望な見通しを示しており、技術は日本の産業全体で業務を変革し、新たな価値を創出する上で極めて重要な役割を果たしています。

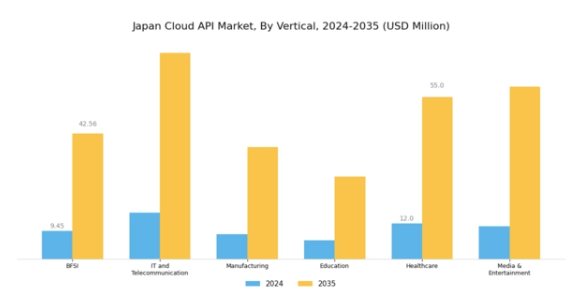

クラウドAPI市場の産業別インサイト

日本クラウドAPI市場は、複数産業における技術ソリューション需要の高まりを背景に、産業別セグメントで著しい成長を遂げております。金融(BFSI)産業は、金融サービスの強化とデータへの安全なアクセスを通じた顧客体験向上を目的として、クラウドAPI導入の主要プレイヤーです。IT・通信産業では、イノベーション促進と業務効率化のためにクラウドAPIを活用しております。製造業においては、自動化の促進やIoTデバイスの統合によるスマートなプロセス実現にクラウドAPIが重要な役割を果たしております。

教育分野では、オンライン学習プラットフォームの強化と学生のアクセシビリティ向上によりクラウドAPIの恩恵を受けています。医療分野では、規制遵守を確保しつつ患者情報のシームレスな共有を可能にします。最後に、メディア・エンターテインメント分野では、デジタルコンテンツの管理やパーソナライズドサービスによるユーザーエンゲージメント向上に不可欠です。これらの分野は総合的に、日本におけるクラウドAPIの多様な応用と重要性を示しており、デジタルトランスフォーメーションの潮流を受け入れながら市場全体の成長に寄与しています。技術の継続的な進歩とクラウドソリューションへの依存度の高まりは、日本のクラウドAPI市場における潜在的な機会と課題を浮き彫りにしています。

主要プレイヤーと競争環境

日本のクラウドAPI市場は、急速な技術進歩と様々な分野におけるデジタルトランスフォーメーションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。Amazon Web Services(アメリカ)、Microsoft Azure(アメリカ)、Google Cloud(アメリカ)などの主要プレイヤーが最前線に立ち、豊富なリソースと革新的な能力を活用して市場シェアを獲得しています。これらの企業は、戦略的パートナーシップや研究開発への継続的な投資を通じてサービス提供の強化に注力しており、これらが相まって、攻撃的でありながらも協調的な競争環境を形成しています。

これらの企業が採用する主な戦略には、日本企業のニーズに応えるためのサービスローカライズ、サプライチェーンの最適化、カスタマイズされたソリューションによる顧客エンゲージメントの強化などが含まれます。市場構造は中程度の分散状態にあり、既存の大手企業と新興プレイヤーが主導権を争っています。この分散構造により多様なサービス提供が可能となり、様々な顧客セグメントに対応するとともに、イノベーションを促進する競争環境が育まれています。

2025年10月、Amazon Web Services(アメリカ)は、東京に新たなデータセンターを開設し、現地企業向けクラウドサービスの性能と信頼性を向上させることを発表しました。この戦略的展開は、AWSが日本におけるインフラ拡大に注力し、サービス提供の改善と顧客の遅延低減を図る姿勢を明確に示すものです。こうした投資は、同地域におけるクラウドソリューション需要の高まりに対応しつつ、AWSの市場リーダーとしての地位を確固たるものにするでしょう。

2025年9月、Microsoft Azure(アメリカ)は、日本の主要通信会社との提携を発表し、現地市場向けに特化した先進的なAI駆動型クラウドソリューションの開発を進めています。この協業は、Azureのサービスポートフォリオを強化するだけでなく、クラウドサービスへのAI技術統合という増加傾向に沿う点で意義深いものです。現地の専門知識を活用することで、Microsoftは日本における基盤強化と、日本企業の固有のニーズへの対応を目指しています。

2025年8月、Google Cloud(アメリカ)は、日本の製造業向けに特別に設計されたツール群を導入し、提供サービスを拡大しました。この取り組みは、ニッチ市場への進出と業界固有の課題に対応する専門的ソリューションの提供を目指すGoogleの戦略を反映しています。製造業に焦点を当てることで、Google Cloudは新たな顧客基盤を獲得し、同地域における競争的優位性を高めることが期待されます。

2025年11月現在、クラウドAPI市場の動向としては、デジタル化、持続可能性、AI技術の統合が強く重視されています。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションと協業を促進しています。今後の展望としては、競争上の差別化が従来型の価格戦略から、イノベーション、技術的進歩、サプライチェーンの信頼性への重点へと移行していくものと見られます。この変化は、企業間の競争の在り方を再定義し、顧客に独自の価値提案を提供することの重要性を強調する可能性があります。

日本クラウドAPI市場の主要企業には以下が含まれます

産業動向

日本クラウドAPI市場では最近、主要プレイヤー間の投資拡大や戦略的提携など、重要な進展が見られています。特に2023年9月には、NTTコミュニケーションズがマイクロソフトとの提携を発表し、クラウドソリューションの強化を図りました。これにより、国内のクラウドインフラが強化されることが期待されています。また2023年8月には、SAPが日本市場での存在感を拡大するため、現地企業向けに最適化されたクラウドサービスの提供を目的とした投資を行いました。一方、富士通はクラウドAPIサービスにおける人工知能(AI)の統合に注力し、高度な分析機能の実現に向けて着実に進展しています。

さらに買収面では、楽天が2023年7月に人工知能スタートアップ企業を買収し、クラウドサービス提供の強化を図りました。日本クラウドAPI市場の持続的な成長は、様々な産業におけるデジタルトランスフォーメーション(DX)の取り組み急増によって裏付けられており、企業のクラウド導入拡大を背景に、今後数年間で市場規模は大幅な高みに達すると予測されています。これらの企業間の連携は、地域におけるより強固なクラウドエコシステムの構築を促進すると期待されます。

今後の展望

日本クラウドAPI市場の将来展望

日本のクラウドAPI市場は、デジタルトランスフォーメーションの進展とスケーラブルなソリューションへの需要増により、2024年から2035年にかけて年平均成長率(CAGR)23.5%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 金融・医療分野向けの業界特化型クラウドAPIソリューションの開発。

- データインサイトの強化に向けたAI駆動型分析のクラウドAPIへの統合。

- サードパーティとの連携やパートナーシップを促進するAPIマーケットプレイスの拡大。

2035年までに、クラウドAPI市場は日本のデジタル経済の基盤となることが期待されています。

市場セグメンテーション

日本クラウドAPI市場 エンドユーザー別展望

- 大企業

- 中小企業

日本クラウドAPI市場 産業別展望

- BFSI(銀行・金融・保険)

- IT・通信

- 製造業

- 教育

- 医療

- メディア・エンターテインメント

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 情報技術(エンドユーザー別)(百万米ドル)

4.1.1 大企業

4.1.2 中小企業

4.2 情報通信技術、産業別(百万米ドル)

4.2.1 金融

4.2.2 ITおよび通信

4.2.3 製造業

4.2.4 教育

4.2.5 医療

4.2.6 メディア・エンターテインメント 5

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Amazon Web Services(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Microsoft Azure(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Google Cloud(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM Cloud(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle Cloud(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Salesforce(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Alibaba Cloud(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 SAP(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 DigitalOcean(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 エンドユーザー別日本市場分析

6.3 産業別日本市場分析

6.4 情報通信技術(ICT)の主要購買基準

6.5 MRFRの調査プロセス

6.6 情報通信技術(ICT)のDRO分析

6.7 情報通信技術(ICT)の推進要因影響分析

6.8 抑制要因の影響分析:情報通信技術

6.9 供給/バリューチェーン:情報通信技術

6.10 エンドユーザー別情報通信技術、2024年(シェア%)

6.11 エンドユーザー別情報通信技術(2024年~2035年、百万米ドル)

6.12 産業別情報通信技術(2024年、%シェア)

6.13 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 エンドユーザー別、2025-2035年(百万米ドル)

7.2.2 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携