❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のクラウドITS市場規模は2024年に5億9850万米ドルと推定されております。

日本のクラウドITSM市場は、2025年の7億440万米ドルから2035年までに34億3000万米ドルへ成長し、2025年から2035年の予測期間において17%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のクラウドITSM市場は、技術進歩と顧客ニーズの変化を背景に、堅調な成長を遂げております。

- 日本クラウドITSM市場において最大のセグメントはITサービス管理ソフトウェアであり、最も成長が著しいセグメントはサービス自動化ツールです。

- AIおよび自動化技術の採用が顕著に増加しており、組織全体の業務効率が向上しています。

- コンプライアンスとデータセキュリティへの強い重視が市場環境を形成しており、企業は機密情報の保護を優先しています。

- 主な市場推進要因としては、リモートワークソリューションへの需要の高まりと、サービス提供を変革する高度な分析技術の統合が挙げられます。

主要プレイヤー

ServiceNow(アメリカ)、BMC Software(アメリカ)、Cherwell Software(アメリカ)、Freshworks(インド)、Atlassian(オーストラリア)、Micro Focus(英国)、IBM(アメリカ)、Salesforce(アメリカ)、ManageEngine(インド)

日本クラウドITSM市場の動向

クラウドITSM市場は著しい成長を遂げております。これは効率的なITサービス管理ソリューションへの需要増加が主な要因です。組織は業務効率の向上とサービス提供の合理化を目的として、クラウドベースのプラットフォーム導入を加速させております。この移行は、ITサービス管理における柔軟性、拡張性、コスト効率の必要性に大きく影響されております。企業がデジタルトランスフォーメーションを推進する中、クラウドソリューションへの依存度はさらに高まり、イノベーションの促進とサービス品質の向上が見込まれます。さらに、人工知能や機械学習といった先進技術のクラウドITSMソリューションへの統合により、自動化の強化と意思決定プロセスの改善が期待されます。加えて、日本における規制環境はデータ保護とサイバーセキュリティに焦点を当てて進化しています。これにより、組織はデータ完全性とセキュリティを確保しつつ、現地規制に準拠するクラウドITSMソリューションを求めるようになっています。顧客体験への重視も市場を形成しており、企業はシームレスで迅速なITサービスの提供に努めています。その結果、クラウドITSM市場はイノベーション、コンプライアンス、顧客中心のソリューションに重点を置きながら、拡大を続けると予想されます。組織がビジネス目標達成におけるクラウドベースのITサービス管理の戦略的重要性を認識する中、将来性は明るいものと思われます。

AIと自動化の採用拡大

クラウドITSMソリューションへの人工知能(AI)と自動化技術の統合がより一般的になりつつあります。この傾向は、より効率的なサービス管理プロセスへの移行を示しており、組織は日常業務を自動化し、サービス提供を強化することが可能となります。AIを活用することで、企業はインシデント解決時間の短縮やリソース配分の最適化を図れます。

コンプライアンスとデータセキュリティへの注力

規制要件が厳格化する中、組織はクラウドITSM戦略においてコンプライアンスとデータセキュリティを優先しています。この傾向は、企業が運用上のニーズを満たすだけでなく、現地の規制を遵守し、機密情報の保護を確保するソリューションをますます求めていることを示唆しています。

顧客体験の重視

クラウドITSM市場では、顧客体験の向上への重視が高まっています。組織は、迅速かつユーザーフレンドリーなITサービス提供の重要性を認識しています。この傾向は、顧客満足度を優先するソリューションへの移行を示しており、最終的にはサービス品質と顧客ロイヤルティの向上につながります。

日本のクラウドITSM市場の推進要因

ITガバナンスへの重視の高まり

日本では、クラウドITSM市場においてITガバナンスへの重視が高まっています。組織は、規制要件や産業標準への準拠を保証する堅牢なフレームワークの必要性を認識しています。このガバナンスへの焦点が、ガバナンス、リスク管理、コンプライアンス(GRC)機能を組み込んだITSMソリューションの導入を促進しています。市場データによれば、GRC統合型ITSMツールの需要は今後数年で18%増加すると予測されています。企業がリスク軽減と説明責任の強化に努める中、クラウドITSMソリューションへのガバナンス機能の統合はますます重要になっています。

高度な分析機能の統合

クラウドITSM市場への高度な分析機能の統合は、組織のITサービス管理手法を変革しています。データ分析を活用することで、企業はサービスパフォーマンス、ユーザー行動、運用上のボトルネックに関する洞察を得られます。この機能により、先を見越した意思決定とサービス提供の改善が可能となります。日本では、分析主導型ITSMソリューション市場が今後数年間で20%成長すると予測されています。組織はリアルタイム分析とレポート機能を提供するツールへの投資を拡大しており、これによりITサービス管理プロセスの最適化が可能となります。この傾向は、サービス品質と顧客満足度向上におけるデータ駆動型戦略の重要性を裏付けています。

サービス自動化への注目の高まり

クラウドITSM市場では、サービス自動化への注目が高まっています。組織は自動化を通じてITサービス管理プロセスの効率化を図り、業務効率の向上と運用コストの削減を目指しています。インシデント管理、変更管理、サービスリクエスト対応を促進する自動化技術への投資により、市場は22%の成長が見込まれています。この傾向は、自動化をイノベーションの主要な推進力と捉えるデジタルトランスフォーメーションへの広範な動きを反映しています。日常業務を自動化することで、組織はリソースをより効果的に配分し、サービス提供全体の改善が可能となります。

リモートワークソリューションへの需要増加

クラウドITS市場では、リモートワークソリューションへの需要が顕著に高まっています。組織が柔軟な勤務形態を増加させるにつれ、効率的なITサービス管理ツールの必要性が極めて重要となっています。この変化は市場データにも反映されており、2026年まで年間約15%の成長率が予測されています。企業は、リモート従業員のシームレスなコラボレーションとサポートを可能にするクラウドベースのITSMソリューションを求めています。場所を問わずITサービスを管理できる能力は生産性と業務効率を向上させ、現代の企業にとってクラウド型ITSMソリューションは不可欠なものとなっています。企業がリモートワーク機能の長期的なメリットを認識するにつれ、この傾向は継続する見込みです。

サブスクリプション型モデルへの移行

クラウドITSM市場では、サブスクリプション型価格モデルへの大きな移行が進んでいます。この傾向は日本において特に顕著で、予算制約に合致する柔軟な支払いオプションを企業がますます好むようになっています。サブスクリプションモデルにより、組織は多額の初期費用負担なく高度なITSMツールを利用できます。市場分析によれば、2027年までにサブスクリプション型ソリューションがクラウドITSM市場総収益の60%以上を占める可能性があります。この移行は手頃な価格を実現するだけでなく、サービス提供の継続的な更新と改善を促進し、産業内のイノベーションを育みます。

市場セグメントの洞察

日本クラウドITSM市場セグメントの洞察

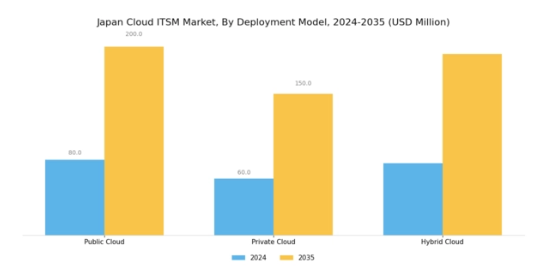

クラウドITSM市場導入モデルの洞察

日本クラウドITSM市場は、特に導入モデル分野において著しい成長を遂げており、これは産業横断的に多様なクラウドソリューションを採用する広範な傾向を反映しています。このセグメントにおける主要カテゴリーであるパブリッククラウド、プライベートクラウド、ハイブリッドクラウドは、多様なビジネスニーズに対応する上で重要な役割を果たしています。パブリッククラウドはコスト効率と拡張性から多くの組織に支持され、業務効率化を目指す企業にとって人気の選択肢となっています。一方、プライベートクラウドは高度なセキュリティとカスタマイズされたソリューションを提供するため、機密データを扱う企業にとって依然として重要な存在です。一方、ハイブリッドクラウドモデルは柔軟性が高く、パブリッククラウドとプライベートクラウド双方のアーキテクチャの利点を享受できることから、注目を集めています。日本の企業は、ハイブリッドクラウドソリューションが変化するニーズに適応し、変動するワークロードに対応しながら全体的な効率性を向上させられることを、ますます認識しつつあります。

日本においては、サービス管理能力の強化と俊敏性の向上を目指す企業にとって、導入モデルの選択が極めて重要です。デジタルトランスフォーメーションを支援する政府施策が、地域におけるクラウドサービスの需要をさらに後押ししており、堅牢なクラウドITSMソリューションの戦略的重要性が浮き彫りとなっています。この進化は、業務効率の改善ニーズ、リモートワークの増加、顧客体験への重視の高まりといった要因によって推進されています。その結果、これらの導入モデルにおけるクラウドITSMソリューションへの需要は、日本がビジネスプロセスにおいて技術と近代化を受け入れる姿勢を反映しています。この国内市場の成長は、企業がITサービスを管理する方法を再構築するだけでなく、より広範なグローバル市場におけるイノベーションと競争力の促進にも寄与しています。日本のクラウドITSM市場、特に導入モデルセグメントのダイナミックな性質は、組織がITサービスにアプローチする方法の長期的な変革を示しており、サービス管理における将来の進歩の基盤を確立しています。

出典:一次調査、二次調査、Market Research Futureデータベース、アナリストレビュー

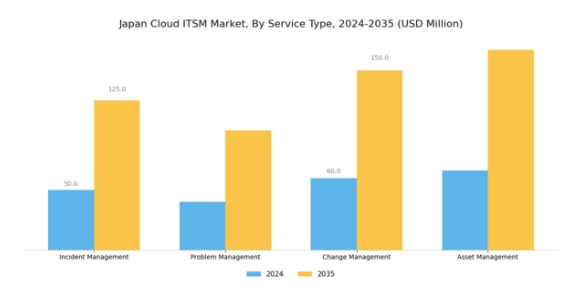

クラウドITSM市場の種類別インサイト

日本クラウドITSM市場は、クラウド技術への依存度の高まりと複雑化するIT環境を背景に、著しい拡大を続けております。種類セグメントにおいては、インシデント管理が重要な役割を担い、組織が問題を迅速に解決することを支援することで、ダウンタイムの最小化とユーザー満足度の向上を実現しております。問題管理は、再発するインシデントの根本原因を特定し対処するために不可欠であり、IT全体の効率性と信頼性の向上に寄与します。変更管理もまた重要な側面であり、更新やシステム変更時の移行を円滑に促進します。これは企業がアジャイル手法を採用する中で、ますます重要性を増しています。

資産管理は、組織にITリソースに関する貴重な洞察を提供し、資産の管理と最適化を可能にします。これらのサービスの総合的な強みは、日本における組織がITサービスを効果的に管理するための強固な枠組みを構築します。高度にデジタル化された国家として、日本のクラウドITSM市場では、産業横断的な自動化とサービス提供の改善という広範なトレンドを反映し、これらのサービスに対する需要が増加しています。この成長は、ダイナミックな市場環境においてクライアントの進化するニーズに対応する革新的なソリューションを開発する、ITサービスプロバイダーにとって大きな機会をもたらしています。

クラウドITSM市場における組織規模の洞察

日本のクラウドITSM市場は、地域内の企業の多様なニーズと能力を反映し、様々な組織規模において著しい成長を見せています。組織規模の観点では、大企業が最先端に位置し、豊富なリソースを活用して先進的なクラウドITサービス管理ソリューションを導入し、業務の効率化と生産性の向上を図っています。一方、中堅企業は事業規模を拡大する中でITSMソリューションの重要性を認識し、サービス提供の最適化とリソース管理の改善を目指しています。小規模企業は、それぞれの市場で効果的に競争するためにクラウドITSMツールを徐々に導入しており、柔軟性とコスト効率を優先することが多いです。

この多様な市場セグメンテーションは、異なる組織規模が日本のクラウドITSM市場環境にいかに独自に貢献しているかを示しています。日本のデジタル化や技術インフラへの注力が強まる中、あらゆる事業規模においてクラウドベースのITSMソリューションへの移行が進んでおり、産業全体で数多くの革新と効率化向上の機会が生まれています。この市場の進化する動向は、中小規模の企業が競争力強化のために堅牢なITソリューションを求める傾向が強まる日本経済の広範なトレンドを反映しています。その結果、日本のクラウドITSM市場は、こうした多様な組織のニーズと機会の中で持続的な成長が見込まれる状況にあります。

クラウドITSM市場のエンドユースに関する洞察

日本のクラウドITSM市場のエンドユース分野では、様々な産業にわたる多様な応用事例が見られます。ITサービス業界では、クラウドITSMソリューションを導入することで業務効率の向上とサービス提供の効率化を図っており、これは今日の急速な環境変化において極めて重要です。通信事業者では、複雑なサービスインフラの管理や顧客サポートの改善にこれらのソリューションを活用しており、競争優位性を維持する上で技術が果たす重要な役割を反映しています。

医療分野では、患者情報の安全な管理と部門間通信の効率化を保証するため、クラウドITSMへの依存度が高く、これは患者アウトカムの改善に不可欠です。小売産業では、クラウドITSMがサービスのシームレスな統合を支援し、顧客体験と業務管理を強化することで、売上と顧客ロイヤルティの向上を促進します。全体として、これらのセグメントは、デジタル化が進むビジネス環境においてサービス管理を最適化する上で、クラウドITSMの適応性と必要性を強調しています。

主要プレイヤーと競争環境

クラウドITSM市場は、急速な技術進歩と効率的なITサービス管理ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。ServiceNow(アメリカ)、BMC Software(アメリカ)、IBM(アメリカ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。ServiceNow(アメリカ)は継続的な製品開発を通じたイノベーションに注力し、IT運用効率化のためのAI駆動型ソリューションを重視しています。BMC Software(アメリカ)はサービス提供範囲拡大のため積極的にパートナーシップを推進しており、IBM(アメリカ)は広範なクラウドインフラを活用し、多様なビジネスニーズに対応する統合ソリューションを提供しています。これらの戦略が相まって、技術革新と顧客中心のサービス提供を中核とする競争環境が形成されています。クラウドITS管理市場における主要な事業戦略には、地域ニーズに応えるためのサービスローカライゼーションやサプライチェーン最適化が含まれます。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが各セグメントに影響力を及ぼしています。この分散構造は多様な提供形態を可能にしますが、差別化されたサービス提案を通じて市場シェアを争う主要企業の総合的な影響力が、競争の力学を大きく形作っています。

10月には、ServiceNow(アメリカ)が日本の主要通信事業者との戦略的提携を発表し、同地域におけるサービス提供能力の強化を図りました。この連携により、現地企業向けにカスタマイズされた先進的なクラウドソリューションの統合が促進され、ServiceNowの日本市場における基盤強化が期待されます。本提携の戦略的重要性は、顧客のデジタルトランスフォーメーション(DX)推進を加速させる可能性にあり、ServiceNowを進化するITサービス管理(ITSM)分野における主要プレイヤーとして位置づけるものです。

9月にはBMC Software(アメリカ)が、日本企業のIT運用最適化を目的とした新たなAI駆動型分析ツールを発表しました。本ツールは意思決定プロセスと運用効率を向上させる実践的な知見の提供を目指しています。この革新的ソリューションの導入は、日本市場の特異なニーズに応えるため最先端技術を活用するBMCの姿勢を強調し、競争優位性を強化するものです。

8月にはIBM(アメリカ)が、ITサービス管理ソリューションに高度な機械学習機能を統合し、クラウド提供サービスを拡充しました。この強化は、AIの力を活用してサービス提供の改善を図る日本企業にとって特に意義深いものです。機械学習を自社サービスに組み込むことで、IBMはインテリジェントなITソリューションへの需要増大に対応する市場リーダーとしての地位を確立しています。

11月現在、クラウドITSM市場の動向はデジタル化、サステナビリティ施策、AI技術統合の影響を強く受けております。主要プレイヤー間の戦略的提携が競争環境を形作り、イノベーションと協業を促進しています。今後、競争上の差別化は価格戦略から、技術革新、サプライチェーンの信頼性、そして企業の進化するニーズに応えるカスタマイズソリューションの提供能力へと重点が移る可能性が高いと考えられます。

日本クラウドITSM市場の主要企業には以下が含まれます

産業動向

日本クラウドITサービス管理(ITSM)市場は、様々な分野におけるデジタルトランスフォーメーション(DX)の推進により、著しい成長を遂げております。2023年10月現在、オラクルやサービスナウといった企業は、自動化とユーザー体験の向上に対する需要に応えるため、クラウドベースのサービス提供を拡大しております。2023年9月には、シスコシステムズが地域におけるクラウド能力強化のため現地ITコンサルティング企業を買収するという注目すべき動きがあり、競争優位性を高めています。

さらに、中小企業が効果的なITSMソリューションを求める動きが強まる中、フレッシュワークスやゼンデスクといった企業が注目を集めています。特に日本企業がアジャイルなITフレームワークの重要性を認識するにつれ、リモートワーク環境の急増と拡張性のあるITソリューションの必要性により、市場評価額は顕著な成長を見せています。振り返りますと、2022年を通じてマイクロソフトやIBMといった主要企業が日本市場向けに特化した革新的なクラウドサービスを展開するなど、大きな進展が見られました。これは今後数年間のクラウドITSMサービスの堅調な成長軌道を示唆するものです。

今後の展望

日本クラウドITSM市場の将来展望

クラウドITSM市場は、デジタルトランスフォーメーションと自動化需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)17.2%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型インシデント管理ソリューションの開発

- 中小企業向けクラウドベースサービスデスクプラットフォームの拡充

- 監視機能強化のためのIoT機能とITSMツールの統合

2035年までに、市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本クラウドITSM市場 エンドユーザー別展望

- ITサービス

- 通信

- 医療

- 小売

日本クラウドITSM市場 種類別展望

- インシデント管理

- 問題管理

- 変更管理

- 資産管理

日本クラウドITSM市場 導入モデル別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

日本クラウドITSM市場 企業規模別展望

- 中小企業

- 中堅企業

- 大企業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 情報通信技術、導入モデル別(百万米ドル)

4.1.1 パブリッククラウド

4.1.2 プライベートクラウド

4.1.3 ハイブリッドクラウド

4.2 種類別情報通信技術(単位:百万米ドル)

4.2.1 インシデント管理

4.2.2 問題管理

4.2.3 変更管理

4.2.4 資産管理

4.3 組織規模別情報通信技術(単位:百万米ドル)

4.3.1 中小企業

4.3.2 中堅企業

4.3.3 大企業

4.4 情報通信技術(ICT)、最終用途別(百万米ドル)

4.4.1 ITサービス

4.4.2 通信

4.4.3 医療

4.4.4 小売

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ServiceNow(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 BMC Software(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 チャーウェル・ソフトウェア(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 フレッシュワークス(インド)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アトラシアン(オーストラリア)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 マイクロフォーカス(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 IBM(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Salesforce(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ManageEngine(インド)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入モデル別分析

6.3 日本市場におけるサービスタイプ種類別分析

6.4 日本市場における組織規模別分析

6.5 日本市場におけるエンドユース別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 導入モデル別情報通信技術、2024年(シェア%)

6.13 導入モデル別情報通信技術、2024年から2035年(百万米ドル)

6.14 サービスタイプ別情報通信技術(ICT)、2024年(シェア率)

6.15 サービスタイプ別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、組織規模別、2024年(%シェア)

6.17 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、最終用途別、2024年(%シェア)

6.19 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 導入モデル別、2025-2035年(百万米ドル)

7.2.2 種類別、2025-2035年(百万米ドル)

7.2.3 組織規模別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携