❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のクラウド管理プラットフォーム市場規模は2024年に1億4857万米ドルと推定されております。

日本のクラウド管理プラットフォーム市場は、2025年の1億7,150万米ドルから2035年までに7億2,000万米ドルへ成長し、2025年から2035年までの予測期間において15.4%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のクラウド管理プラットフォーム市場は、ハイブリッドソリューションと先進技術に牽引され、堅調な成長を遂げております。

- 柔軟なITインフラへの移行を反映し、ハイブリッドクラウドソリューションの導入が増加しております。

- 組織がクラウド戦略においてデータ保護を優先する中、セキュリティとコンプライアンスが最重要課題となっております。

- AIと自動化技術の統合により、クラウド管理における業務効率とサービス提供が向上しております。

- コスト効率化への需要の高まりと、データ主権への重視の増大が、市場拡大を推進する主要な要因となっております。

主要プレイヤー

Amazon Web Services(アメリカ)、Microsoft(アメリカ)、Google Cloud(アメリカ)、IBM(アメリカ)、Oracle(アメリカ)、VMware(アメリカ)、Alibaba Cloud(中国)、Salesforce(アメリカ)、Red Hat(アメリカ)

日本のクラウド管理プラットフォーム市場の動向

本市場は顕著な成長を遂げております。これは、企業における効率的なリソース管理とコスト最適化の需要増加に牽引されたものです。組織は業務効率と拡張性を高めるため、クラウドソリューションの導入を加速させております。この傾向は、急速に変化する市場環境や技術進歩に適応する必要性によってさらに加速されております。企業が業務の合理化を図る中、多様なクラウド環境を効果的に管理するためには、クラウド管理プラットフォームの統合が不可欠となっております。日本においては、クラウド管理プラットフォーム市場は、同国がデジタルトランスフォーメーションとイノベーションを強く重視していることに特に影響を受けています。政府はデジタル経済を強化する取り組みを積極的に推進しており、これにより企業はクラウド技術を活用するよう促されています。この変化は業務の俊敏性を支えるだけでなく、コラボレーションとデータ駆動型の意思決定を促進します。その結果、組織はクラウドリソースのシームレスな統合と管理を確保し、市場における競争優位性を高めるために、クラウド管理ソリューションへの投資をさらに増やす可能性が高いです。

ハイブリッドクラウドソリューションの採用拡大

組織は、パブリッククラウドとプライベートクラウドの利点を両立させるため、ハイブリッドクラウドモデルへの移行を加速しています。この傾向により、企業は機密データの管理を維持しつつ、パブリッククラウドサービスの拡張性を活用することが可能となります。日本の企業がITインフラの最適化を図る中、ハイブリッドソリューションは優先的な選択肢となりつつあります。

セキュリティとコンプライアンスへの注力

サイバー脅威の増加に伴い、クラウド管理プラットフォーム市場ではセキュリティとコンプライアンスへの重視が高まっています。日本の企業は、堅牢なセキュリティ機能を提供し、国内規制への準拠を保証するソリューションを優先しています。このセキュリティへの注力は、信頼構築と機密情報の保護に不可欠です。

AIと自動化の統合

人工知能(AI)と自動化ツールの統合が、クラウド管理プラットフォーム市場を変革しています。これらの技術は、日常業務の自動化と意思決定支援のための洞察提供により、業務効率を向上させます。日本の組織がこれらの先進的なソリューションを導入することで、パフォーマンスの向上と運用コストの削減が期待されます。

日本クラウド管理プラットフォーム市場の推進要因

コスト効率化への需要の高まり

日本市場では、コスト効率化への需要が顕著に高まっています。組織はクラウド支出を最適化できるソリューションをますます求めています。最近のデータによると、2026年までに日本企業のIT予算の約30%がクラウドサービスに割り当てられる見込みです。この変化は、高いサービスレベルを維持しつつ運用コストを削減する必要性によって推進されています。企業が財務パフォーマンスの向上を目指す中、透明性の高い価格モデルとコスト管理ツールを提供するクラウド管理プラットフォームが不可欠となりつつあります。クラウド支出を効果的に監視・制御する能力は、クラウド管理プラットフォーム市場の競争環境において重要な差別化要因となるでしょう。その結果、堅牢な財務分析および予算管理機能を提供できるベンダーは、大きな優位性を得られる可能性があります。

データ主権への注目の高まり

日本では、クラウド管理プラットフォーム市場がデータ主権への重視によってますます影響を受けています。データプライバシーと保護を規制する厳格な法令により、組織は自社のデータを国内に留保することを求められています。この規制環境は、現地法への準拠を容易にするクラウド管理ソリューションの採用を企業に促しています。その結果、ローカル化されたデータ保存・処理機能を提供するプラットフォームへの需要が高まっています。2025年までに、日本の企業の約40%がデータ主権要件に沿ったクラウドソリューションを優先すると推定されています。この傾向は、技術的機能だけでなく法的・規制上の懸念にも対応し、クラウドサービスへの信頼性とセキュリティを強化するプラットフォームへの移行を示しています。

エッジコンピューティングソリューションの台頭

日本の市場では、マルチクラウド戦略への大きな移行が進んでおります。エッジコンピューティングソリューションの台頭が市場を形成しております。組織がデータソースに近い場所での処理をますます求める中、エッジコンピューティングとクラウド管理プラットフォームの統合が不可欠になっております。この傾向は、リアルタイムデータ処理が重要な製造業やIoTなどの分野で特に顕著です。2027年までに、日本のエッジコンピューティング市場は約50億ドル規模に達すると予測されており、エッジリソースを効果的に管理できるクラウド管理ソリューションの需要を牽引しています。分散型アーキテクチャのサポートとリアルタイム分析を提供できる能力が、クラウド管理プラットフォームの成功における重要な要素となるでしょう。その結果、従来型のクラウド管理機能に加え、堅牢なエッジコンピューティング機能を提供できるベンダーは、この進化する環境において優位な立場を築く可能性があります。

マルチクラウド戦略への注目の高まり

日本市場はデータ主権への重視の影響をますます受けており、マルチクラウド戦略への大きな転換を経験しています。組織は様々なクラウドプロバイダーの強みを活用するため、マルチクラウドアプローチを採用する傾向が強まっています。この傾向は、柔軟性、冗長性、ベンダーロックイン回避の実現を求めるニーズによって推進されています。最近の調査によれば、日本の企業の約50%が現在複数のクラウドサービスを利用しており、この数値はさらに上昇すると予想されています。企業がクラウド環境の最適化を図る中、異なるクラウドプロバイダー間でサービスをシームレスに統合・調整できる管理プラットフォームへの需要は高まる見込みです。この変化は、相互運用性を強化しマルチクラウド環境全体にわたる包括的な可視性を提供するソリューションを開発するベンダーにとって機会をもたらし、多様なクラウドリソース管理に伴う複雑性への対応が可能となります。

クラウドセキュリティ技術の進歩

日本の市場は、エッジコンピューティングソリューションの台頭によって形作られています。クラウドセキュリティ技術の進歩が市場に与える影響はますます大きくなっています。サイバー脅威が進化し続ける中、組織はクラウド環境を保護するためのセキュリティ対策を優先しています。最近の調査によると、日本の企業の約70%がクラウドソリューション導入時にセキュリティを最優先事項と認識しています。このセキュリティへの注目の高まりは、自動化された脅威検知・対応機能などの高度なセキュリティ機能を組み込んだクラウド管理プラットフォームの需要を牽引しています。さらに、セキュリティプロトコルへの人工知能(AI)と機械学習(ML)の統合は、これらのプラットフォームの有効性を高める可能性があります。企業がデータの保護と規制基準へのコンプライアンス維持を追求する中、包括的なセキュリティフレームワークを提供するソリューションの増加がクラウド管理プラットフォーム市場で予想されます。

市場セグメントの洞察

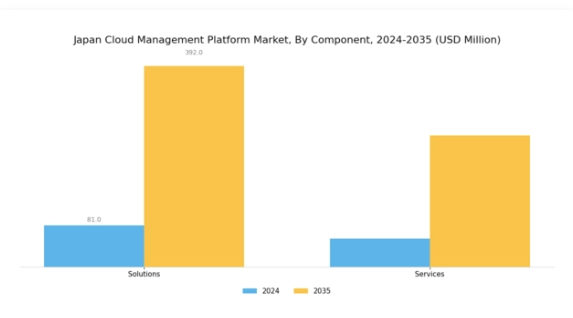

クラウド管理プラットフォーム市場 コンポーネント別洞察

日本のクラウド管理プラットフォーム市場は堅調な成長を見せており、特にソリューションとサービスを含むコンポーネントセグメントで顕著です。このセグメントは、日本国内の組織の業務効率と拡張性を高め、クラウドリソースをより効果的に管理する上で重要な役割を果たしています。企業が業務効率化のためにクラウド技術を採用する動きが加速する中、自動化、セキュリティ、管理機能を提供する包括的なソリューションへの需要が高まっています。これらのソリューションには、クラウド環境の完全性と信頼性を維持するために不可欠な、リソース配分ツール、パフォーマンス監視アプリケーション、クラウドセキュリティサービスなどが含まれます。

同時に、コンポーネントセグメントのサービス面では、コンサルティング、導入、サポートサービスなど幅広い提供内容が含まれます。

これらのサービスは、クラウドインフラの複雑さを乗り切る企業にとって極めて重要であり、導入と管理を成功させるために必要な専門的なガイダンスと技術的知識を提供します。日本における様々な産業におけるデジタルトランスフォーメーションの拡大に伴い、事業継続性、拡張性、コスト効率性を実現するためのクラウドプラットフォーム活用への移行が顕著であり、これらがコンポーネントの需要をさらに押し上げています。日本では政府が、クラウド管理ソリューションとサービスが生産性と競争力を高める可能性を認識し、企業におけるクラウド導入促進に向けた施策を積極的に推進しています。

さらに、ハイブリッドクラウドやマルチクラウド環境の増加により、パフォーマンス最適化とセキュリティ対策に効果的な管理ソリューションが不可欠な複雑な状況が生じています。市場が進化を続ける中、コンポーネント分野におけるソリューションとサービスの双方が、企業のクラウドベース運用への移行を支援する上で重要な役割を果たすと予想され、これにより当該分野における成長と革新の大きな機会がもたらされるでしょう。日本のクラウド管理プラットフォーム市場の統計データは、これらのコンポーネントへの関心の高まりを示しており、ビジネスパフォーマンス向上のためにクラウド技術を活用するという継続的な取り組みを反映しています。

出典:一次調査、二次調査、Market Research Futureデータベース、アナリストレビュー

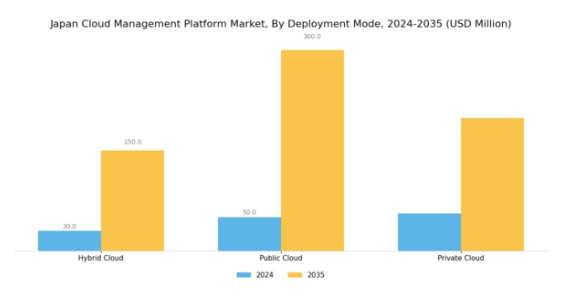

クラウド管理プラットフォーム市場 導入モードに関する洞察

日本のクラウド管理プラットフォーム市場では、ハイブリッドクラウド、パブリッククラウド、プライベートクラウドで構成される導入モード分野において、著しい進展が見られます。各モードは固有の目的を果たし、異なるビジネスニーズに対応しています。特に注目すべきはハイブリッドクラウドモデルであり、オンプレミスとクラウドリソースの両方を活用できるため、様々な産業におけるデジタルトランスフォーメーションの取り組みで高まる柔軟性と拡張性への需要に合致しています。

パブリッククラウドは、その費用対効果とアクセスの容易さから人気を集め続けており、迅速な導入と運用コスト削減を目的として、多くの企業がこのモデルを採用しています。一方、プライベートクラウドはより高いレベルのセキュリティとカスタマイズ性を提供するため、金融や医療分野など、厳格な規制要件を持つ組織に適しています。

日本クラウド管理プラットフォーム市場、特に導入形態の観点におけるダイナミックな性質は、デジタルインフラ強化を目指す政府施策に沿った革新的なソリューションを促進し、市場の成長と、ますますデジタル化する環境をナビゲートする企業にとって多様な機会創出に貢献しています。これらの動向は、効率性、セキュリティ、そして技術の総合的な向上を重視する日本市場において極めて重要です。

クラウド管理プラットフォーム市場における組織規模の洞察

日本クラウド管理プラットフォーム市場は、組織規模(主に中小企業(SME)と大企業)に基づく分析において多様な様相を示しています。中小企業は、コスト効率と業務の柔軟性に対するニーズからクラウド管理ソリューションの採用を加速させており、これにより市場における大企業との競争力を効果的に高めています。

リモートワークの普及とデジタルトランスフォーメーションの推進により、これらの小規模組織はクラウドベースのソリューションへ移行し、インフラへの多額の投資なしに生産性の向上と業務の効率化を実現しています。一方、大企業は膨大なデータリソースと複雑なIT環境を管理するために必要な包括的で拡張性の高いソリューションを追求しており、クラウド管理分野を主導しています。大企業の強力な支援体制により、クラウド運用を最適化するために不可欠な人工知能(AI)や機械学習といった先進技術への投資が可能となっています。

全体として、組織規模の差異は日本のクラウド管理プラットフォーム市場における明確な需要の違いを反映しており、両セグメントがクラウド導入率の増加と進化する技術的ニーズを特徴とする堅調な市場発展に寄与しています。

主要プレイヤーと競争環境

日本の市場は、クラウドセキュリティ技術の進歩によってますます影響を受けています。急速な技術革新と効率的なクラウドソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴的です。Amazon Web Services(アメリカ)、Microsoft(アメリカ)、Google Cloud(アメリカ)などの主要プレイヤーは最前線に立ち、豊富なリソースを活用してサービスの革新と拡充を図っています。

Amazon Web Services(アメリカ)はクラウドインフラとサービスの強化に注力し、Microsoft(アメリカ)は既存のソフトウェアエコシステムとの統合を重視しています。Google Cloud(アメリカ)は、クラウド管理において重要性を増している人工知能(AI)と機械学習(ML)機能の優先度を高めているようです。これらの戦略が相まって、市場ニーズへの継続的な改善と適応を促す競争環境が形成されています。主要なビジネス戦略としては、地域ニーズに応じたサービスのローカライズや、サービス提供を強化するためのサプライチェーン最適化が挙げられます。

競争構造は中程度の分散状態にあり、既存の大手企業と新興プレイヤーが混在しています。この分散化により多様なサービス提供が可能となる一方、主要プレイヤーの影響力は依然として大きく、サービス品質とイノベーションの基準を設定しています。

2025年10月、アマゾン ウェブ サービス(アメリカ)は、東京に新たなデータセンターを開設し、同地域におけるクラウドサービス能力の強化を図ると発表いたしました。この戦略的展開は、地域拡大と顧客中心のソリューションへの取り組みを反映し、同社の市場での存在感を高め、現地顧客向けのサービス信頼性を向上させるものと見込まれます。スピードと効率性がますます重視される市場において、競争優位性を維持するためには、このようなインフラ投資が極めて重要です。

2025年9月、マイクロソフト(アメリカ)は主要な日本の通信会社との提携を発表し、クラウド接続性とサービスの強化を図りました。この連携により、クラウドソリューションと現地ネットワークの統合が促進され、日本企業のアクセス性とパフォーマンス向上が期待されます。この提携の戦略的重要性は、様々な分野におけるデジタルトランスフォーメーションを推進する可能性にあり、マイクロソフトを同地域におけるイノベーションの主要な推進者として位置づけるものです。

2025年8月、Google Cloud(アメリカ)は、日本市場向けに特化した新たなAI駆動型分析ツールを発表しました。これは企業のクラウド運用最適化を支援することを目的としており、Google Cloudが先進技術を活用し、特定の市場ニーズに応えるカスタマイズソリューションを提供することに注力していることを示しています。このようなツールの導入は、クラウド管理におけるAI統合の広範な潮流を反映しており、企業の業務効率と意思決定の向上に寄与する可能性が高いです。

2025年11月現在、クラウド管理プラットフォーム市場の主な動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。企業間連携によるイノベーション推進の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっています。今後の競争差別化は、価格競争から技術革新とサプライチェーンの信頼性重視へと移行すると予想されます。この移行により、企業が市場で自らを位置付ける方法が再定義され、俊敏性と顧客ニーズへの対応力の重要性が強調される可能性があります。

日本クラウド管理プラットフォーム市場の主要企業には以下が含まれます

産業動向

日本クラウド管理プラットフォーム市場では、ここ数ヶ月で顕著な進展が見られます。SAP、Cisco、ServiceNowなどの企業は、日本企業におけるデジタルトランスフォーメーションの需要拡大に対応するため、クラウドサービスを拡大しています。2023年9月には、マイクロソフトがAzureプラットフォームの強化を発表し、日本企業へのサービス向上を目的に人工知能機能の統合に注力しています。さらにAWSは、現地のコンプライアンスやセキュリティ要件に特化した新たなソリューションを積極的に提供し、明確な市場ニーズに対応しています。

M&Aの面では、2023年8月にオラクルが現地のクラウドベースソフトウェア企業を買収し、日本市場での地位強化を図っています。これにより市場シェアの拡大とサービス提供の充実を目指しています。この地域の成長可能性は大きく、市場評価額が前年比約18%増加していることがそれを反映しています。クラウド導入のこうした動向や主要プレイヤーによる投資は、製造業や金融業を含む日本の様々な分野での需要増加に後押しされ、クラウド技術活用に向けた力強い動きを示しています。

過去2~3年間でクラウドインフラへの投資が急増しており、同国が技術環境の向上に注力している姿勢が伺えます。

今後の見通し

日本クラウド管理プラットフォーム市場の将来展望

日本のクラウド管理プラットフォーム市場は、クラウド導入の拡大とデジタルトランスフォーメーション(DX)の推進により、2024年から2035年にかけて年平均成長率(CAGR)15.43%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AIを活用したリソース最適化ツールの開発

- 企業向けマルチクラウド管理ソリューションの拡充

- クラウドプラットフォームへの高度なセキュリティ機能の統合

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本クラウド管理プラットフォーム市場コンポーネント別展望

- ソリューション

- サービス

日本クラウド管理プラットフォーム市場導入モード別展望

- ハイブリッドクラウド

- パブリッククラウド

- プライベートクラウド

日本クラウド管理プラットフォーム市場組織規模別展望

- 中小企業

- 大企業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、コンポーネント別(百万米ドル)

4.1.1 ソリューション

4.1.2 サービス

4.2 情報と通信技術、導入モード別(百万米ドル)

4.2.1 ハイブリッドクラウド

4.2.2 パブリッククラウド

4.2.3 プライベートクラウド

4.3 情報と通信技術、組織規模別(百万米ドル)

4.3.1 中小企業

4.3.2 大企業

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Amazon Web Services(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Microsoft(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Google Cloud(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 VMware(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Alibaba Cloud(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Salesforce(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 レッドハット(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場における導入形態別分析

6.4 日本市場における組織規模別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術(ICT)

6.11 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.12 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.13 導入形態別情報通信技術(ICT)、2024年(%シェア)

6.14 導入形態別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、組織規模別、2024年(%シェア)

6.16 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 企業規模別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携