❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のクラウド移行市場規模は2024年に6億655万米ドルと推定されております。

日本のクラウド移行サービス市場は、2025年の6億9335万米ドルから2035年までに26億4166万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)14.3%を示すと予測されています。

主要な市場動向とハイライト

日本のクラウド移行サービス市場は、進化する技術的ニーズと規制要件に後押しされ、堅調な成長を遂げております。

- 組織がデータ保護を優先する中、セキュリティとコンプライアンスへの注目が高まっております。

- 柔軟性と拡張性を備えたIT環境への移行を反映し、ハイブリッドクラウドソリューションの導入が増加傾向にあります。

- クラウド移行において専門家の支援を求める企業に対応するため、マネージド移行サービスの普及が進んでおります。

- 主要な市場推進要因としては、デジタルトランスフォーメーションへの需要拡大とクラウドインフラへの投資増加が挙げられます。

主要プレイヤー

Amazon Web Services(アメリカ)、Microsoft(アメリカ)、Google Cloud(アメリカ)、IBM(アメリカ)、Oracle(アメリカ)、Alibaba Cloud(中国)、Salesforce(アメリカ)、Rackspace(アメリカ)、VMware(アメリカ)

日本のクラウド移行サービス市場の動向

クラウド移行市場は、企業におけるデジタルトランスフォーメーションの需要増加を背景に顕著な成長を遂げております。組織は業務効率の向上とコスト削減の必要性をますます認識しており、これがクラウド導入の急増につながっております。この移行は、シームレスな移行プロセスを可能にする技術の進歩によってさらに後押しされております。企業はクラウドコンピューティングの利点を活用しようと努める中で、円滑な移行を確保するために移行サービスへの投資を進めております。競争環境は変化しており、多様な顧客ニーズに応えるため数多くのサービスプロバイダーが登場しています。加えて、規制コンプライアンスとデータセキュリティへの懸念が、クラウド移行の意思決定プロセスにおいて最重要課題となりつつあります。企業は、強固なセキュリティ対策と現地規制への準拠を実証できるサービスプロバイダーを優先的に選択しています。この傾向は、移行プロセスにおける機密情報の保護の重要性に対する認識が高まっていることを示しています。クラウド移行サービス市場が成熟を続ける中、革新的なソリューションが登場し、サービスプロバイダーの能力と顧客体験全体がさらに向上する可能性が高いです。

セキュリティとコンプライアンスへの注目の高まり

組織はクラウド移行戦略において、セキュリティとコンプライアンスを優先しています。この傾向は、データ保護規制に対する認識の高まりと、クラウド環境への移行中に機密情報を保護する必要性を反映しています。

ハイブリッドクラウドソリューションの採用

多くの企業が、オンプレミスインフラとクラウドサービスを組み合わせたハイブリッドクラウドモデルへと移行しています。このアプローチにより、柔軟性と拡張性が向上し、重要なデータに対する管理を維持しながら業務の最適化が可能となります。

マネージド移行サービスの台頭

組織間において、マネージド移行サービスへの需要が高まっています。これらのサービスは移行プロセス全体を通じて専門的なガイダンスとサポートを提供し、企業が複雑な課題を乗り越え、業務中断を最小限に抑えることを支援します。

日本クラウド移行サービス市場の推進要因

先進技術の台頭

先進技術の台頭は、日本のクラウド移行サービス市場における重要な推進要因です。人工知能(AI)、機械学習、モノのインターネット(IoT)などの革新技術がクラウドソリューションに統合されるケースが増加しており、組織はデータやアプリケーションのクラウド移行を促進しています。2025年には、AI駆動型クラウドサービスの採用が約40%増加すると予測されており、業務効率向上のためにこれらの技術を活用する強い傾向が示されています。企業が業務変革の可能性を認識するにつれ、この移行を促進する専門的な移行サービスの需要は高まると予想されます。したがって、クラウド移行サービス市場は、最先端技術の統合を原動力として堅調な成長を遂げる可能性が高いです。

デジタルトランスフォーメーションへの需要拡大

日本のクラウド移行市場は、様々な分野で進行中のデジタルトランスフォーメーションの取り組みにより、需要が顕著に増加しています。組織は、業務効率と俊敏性を高めるためにITインフラを近代化する必要性をますます認識しています。2025年までに、日本の企業の約70%がデジタル戦略の中核としてクラウド導入を優先すると予測されています。この移行はデータ管理の改善を促進するだけでなく、人工知能や機械学習などの先進技術を活用する道を開きます。その結果、企業がレガシーシステムをクラウドベースのソリューションへ移行し、デジタル環境における革新性と競争力を育むにつれ、クラウド移行サービス市場は大幅な成長が見込まれます。

規制順守とデータ主権

規制順守とデータ主権は、日本のクラウド移行サービス市場に影響を与える重要な要素です。企業が複雑な規制環境をナビゲートする中、現地のデータ保護法への準拠が最優先事項となります。個人情報保護法(PIPA)はデータ処理に関する厳格なガイドラインを義務付けており、組織は移行プロセスにおいてコンプライアンスを確保する必要があります。この規制環境は、法的要件への準拠を促進しつつクラウドソリューションを最適化できる専門的な移行サービスの需要を生み出しています。2025年には、企業が安全かつコンプライアンスに準拠したデータ管理手法を優先するにつれ、コンプライアンス関連サービスがクラウド移行サービス市場の重要な部分を占めると予想されます。したがって、規制とクラウド移行サービスの相互作用が、日本の市場動向を形作る可能性が高いでしょう。

リモートワークとコラボレーションへの移行

リモートワークおよびコラボレーションツールへの移行は、日本のクラウド移行サービス市場を再構築しています。組織が新たな働き方に適応するにつれ、リモートコラボレーションを支援するクラウドベースのソリューションへの需要が高まっています。2025年までに、日本の企業の60%以上がクラウドベースのコラボレーションツールを導入すると推定されており、シームレスな統合を確保するための効果的な移行戦略が求められています。この傾向は生産性を高めるだけでなく、従業員の柔軟性と革新性を育む文化を促進します。その結果、企業がリモートワークとコラボレーションを促進するクラウド環境への移行を支援する専門家の指導を求めるため、クラウド移行サービス市場はこの変化の恩恵を受ける可能性が高いです。

クラウドインフラへの投資増加

クラウドインフラへの投資は、日本のクラウド移行サービス市場における重要な推進要因です。クラウド技術への依存度が高まる中、企業はクラウド機能強化に多額の予算を割り当てています。2025年には日本のクラウドインフラ支出額が約150億ドルに達すると予測され、堅調な成長軌道を示しています。この資本流入は、組織がクラウド環境を最適化しようとする中で移行サービスの需要を刺激する見込みです。さらに、競争環境が企業に最先端ソリューションの採用を迫るため、シームレスな移行を保証する専門的な移行サービスの必要性が生じています。

その結果、クラウドインフラへの投資拡大に支えられ、クラウド移行サービス市場は成長を続けると予想されます。

市場セグメントの洞察

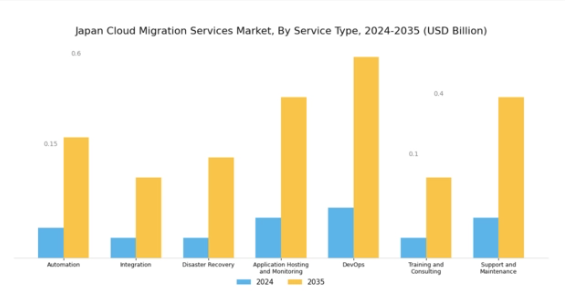

クラウド移行サービス市場における種類の分析

日本のクラウド移行サービス市場は、クラウド環境へ移行する企業の進化するニーズを反映し、多様な種類で構成されています。日本の組織が業務効率と拡張性の向上をますます求める中、プロセスの合理化と手動介入の最小化を可能にする自動化サービスの必要性が極めて重要となっています。統合サービスは、クラウドソリューションと既存の企業アプリケーション間のシームレスな接続性を促進し、クラウドとオンプレミスリソースの両方を効果的に活用しようとする企業にとって極めて重要です。

災害復旧サービスは、データ損失やシステム障害に対する懸念の高まりに対応し、事業継続性を確保する上で重要な役割を果たします。これは、日本の厳格な規制環境において特に重要です。アプリケーションホスティングおよびモニタリングも市場の重要な側面を構成し、クラウドに展開されたアプリケーションに対する可視性と制御性の向上を組織に提供します。

リアルタイム分析を活用したパフォーマンス最適化やユーザー体験向上を目指す企業にとって、この分野は基盤となります。アジャイル手法の普及によりDevOpsサービスの重要性が高まり、開発チームと運用チームの連携促進とデプロイサイクルの加速が図られています。クラウド移行に着手する企業にとって、トレーニングおよびコンサルティングサービスは不可欠です。特に規制要件が厳しい日本においては、クラウド戦略、セキュリティ、コンプライアンスフレームワークの複雑さを乗り切るための専門家の指導が必要となります。

サポートおよび保守サービスは、組織が移行後にクラウド環境を効果的に維持できるよう、継続的な支援と最適化を提供します。こうしたサービスは、ITインフラの信頼性とパフォーマンスを重視する日本企業にとって特に重要です。

全体として、これらの多様な種類のサービス活用は、日本クラウド移行サービス市場特有の市場動向や成長要因に対応しつつ、様々な組織のニーズに応える包括的な移行アプローチを示しています。

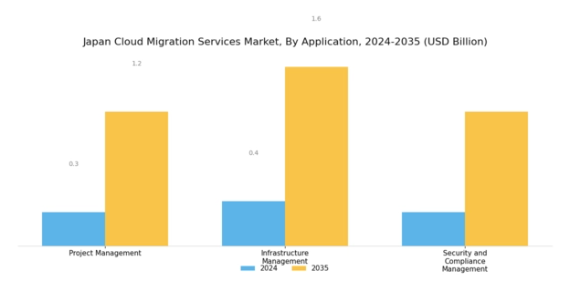

クラウド移行サービス市場のアプリケーション別インサイト

日本クラウド移行サービス市場では、アプリケーション分野において著しい成長が見られます。この分野は、様々な産業における業務効率の向上に重要な役割を果たしています。この分野におけるプロジェクト管理は、リソースとスケジュールを円滑に調整し、クラウド環境でのプロジェクト成功を推進するため、不可欠です。インフラストラクチャ管理は、クラウドリソースの最適化と維持に焦点を当て、組織がスケーラビリティと信頼性を実現することを可能にします。これは、競争の激しい日本のビジネス環境において特に重要です。

セキュリティおよびコンプライアンス管理も市場に大きな影響を及ぼしています。サイバー脅威の増加に伴い、企業はデータ保護と規制順守をますます優先しているためです。このセキュリティへの注力は信頼を育み、より多くの組織がクラウドへ移行することを促し、ひいては市場全体の成長を促進します。これらの要素の相互作用は、アプリケーション分野の各側面の重要性を浮き彫りにし、日本クラウド移行サービス市場の進化に対するそれらの総合的な貢献を示しています。日本におけるデジタルトランスフォーメーションの取り組みが拡大する中、クラウド技術を効果的に活用しようとする企業にとって、このセグメントのダイナミックな性質を理解することが極めて重要となります。

クラウド移行サービス市場における組織規模の洞察

日本のクラウド移行サービス市場は、大企業と中小企業(SME)の両方を包含する組織規模によって大きく影響を受けます。大企業は、業務における拡張性、俊敏性、効率性を高めるため、クラウド移行をますます採用しています。こうした組織は、高度なクラウド技術への投資に必要なリソースを保有していることが多く、データ管理や分析における最新のイノベーションを活用することが可能です。一方、中小企業も市場において重要な役割を担っており、独自のニーズに合わせた費用対効果が高く柔軟なクラウドソリューションへの需要を牽引しています。

日本のデジタルトランスフォーメーションの取り組みは、急速に進化する市場で効果的に競争しようとする中小企業にとって、クラウド移行の重要性を浮き彫りにしています。政府のデジタル導入促進支援により、両セグメントともクラウド移行サービスを広く採用することが期待されています。この傾向は、大企業と中小企業の双方が、日本クラウド移行サービス市場の未来を形作る上で重要な貢献者であり、それぞれが異なる課題に対処しながら成長と発展の新たな機会を開拓していることを示しています。

クラウド移行サービス市場の展開モデルに関する洞察

日本クラウド移行サービス市場は、市場全体の動向形成において重要な役割を果たす「展開モデル」に特に焦点を当てています。このセグメントは主に、パブリッククラウド、プライベートクラウド、ハイブリッドクラウドの各モデルに分類され、それぞれが異なるビジネスニーズや選好に対応しています。パブリッククラウドソリューションは、その拡張性と費用対効果の高さから注目を集めており、運用コスト削減を目指す日本のスタートアップ企業から大企業まで幅広い層に魅力的に映っています。一方、プライベートクラウドは、強化されたセキュリティとコンプライアンスを確保するため、機密データを扱う金融や医療などの産業から支持を集めています。

ハイブリッドクラウドは両者の長所を融合し、ワークロードの柔軟な管理とコスト最適化を可能にします。これにより、俊敏性と制御性を求める企業の間で人気の選択肢となっています。こうしたカスタマイズされたソリューションへの需要の高まりは、日本クラウド移行サービス市場における堅調な拡大を示しています。さらに、日本企業がデジタルトランスフォーメーションへの投資を加速させる中、特定の組織目標に沿った効率的な導入モデルの必要性により、市場は継続的な成長が見込まれます。

総じて、導入モデルセグメントは、日本の組織が進化するビジネス需要と技術的進歩に対応するため、クラウド戦略をいかに強化できるかを決定する上で極めて重要です。

クラウド移行サービス市場の産業別インサイト

日本のクラウド移行サービス市場、特に産業別セグメントにおいては、金融、医療・ライフサイエンス、通信・ITES(情報技術サービス)、製造、小売、エンターテインメントなど、様々な産業に牽引され、有望な成長を示しています。金融(銀行・金融・保険)セクターでは、日本の厳格な金融環境において必須となったデータセキュリティ強化と規制順守のため、クラウドソリューションの導入が急速に進んでいます。同時に、医療・ライフサイエンス分野では、患者データ管理の改善と先進的な研究能力の促進を目的としたクラウド移行が進み、イノベーションの加速が図られています。

通信およびIT関連サービス(ITES)分野では、競争が激化する市場環境において、業務効率の向上とサービス提供の効率化を図るため、クラウド技術の導入に注力しています。製造業では、サプライチェーン管理の最適化と自動化推進のためクラウドソリューションを導入し、業務の俊敏性とコスト効率を促進しています。小売業は、データ分析と在庫管理の改善による顧客体験のパーソナライズ化を通じ、クラウドサービスと共に進化を続けています。最後に、日本の豊かな文化コンテンツに支えられたエンターテインメント産業は、コンテンツのシームレスな配信と広範な視聴者層への到達のために、クラウドソリューションを多用しています。

これらの産業は総合的に、技術進歩と多様な分野における業務効率向上の必要性によって推進される、日本クラウド移行サービス市場のダイナミックな性質を浮き彫りにしています。

主要プレイヤーと競争環境

日本のクラウド移行サービス市場は、急速なデジタルトランスフォーメーションとスケーラブルなITソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。Amazon Web Services(アメリカ)、Microsoft(アメリカ)、Google Cloud(アメリカ)などの主要プレイヤーが最前線に立ち、豊富なリソースと技術的専門知識を活用して市場シェアを獲得しています。これらの企業は、イノベーションと戦略的パートナーシップに注力しており、これにより業務能力とサービス提供の強化を図っているようです。競争環境は、地域拡大や先進技術の統合といったこれらのプレイヤーの積極的な戦略によって形作られており、クラウド移行サービスのための強固なエコシステムを育んでいます。この市場における主要な事業戦略には、地域固有のニーズに対応したサービスのローカライズや、効率性向上のためのサプライチェーン最適化が含まれます。競争構造は中程度の分散状態にあり、確立された大手企業と新興プレイヤーが混在しています。この分散化により多様なサービス提供が可能となる一方、主要プレイヤーの影響力は依然として大きく、中小企業が追随すべき品質と革新性の基準を設定しています。

10月にはアマゾン ウェブ サービス(アメリカ)が、東京に新たなデータセンターを開設し、同地域におけるクラウドサービス能力の強化を図ると発表いたしました。この戦略的展開により、低遅延化とサービス信頼性の向上を実現し、現地企業向けのサービス提供体制を強化することで、AWSの市場での地位がさらに高まる見込みです。本施設の設立は、特にクラウド移行を目指す企業を中心に、日本国内で高まるクラウドサービス需要に対応するAWSの姿勢を明確に示すものでございます。

9月には、マイクロソフト(アメリカ)が日本の主要通信会社との提携を発表し、クラウド移行サービスの強化を図りました。この協業により、日本企業が直面する特有の課題に対応する現地の専門知識を活用し、クラウド移行プロセスが円滑に進むことが期待されます。こうした提携は、現地市場のニーズに合致したカスタマイズされたソリューションを提供することで、マイクロソフトの競争優位性を大幅に高める可能性があります。

8月にはGoogle Cloud(アメリカ)が、日本企業のクラウド移行プロセスを効率化する新たなAI駆動型ツール群を導入しました。この取り組みは、クラウドサービスへの人工知能統合という広範な潮流を反映しており、移行に伴う時間と複雑性を低減する可能性があります。AI統合のリーダーとしての地位を確立することで、Google Cloudは業務効率化を図る革新的ソリューションを求める企業を引き付ける可能性があります。

11月現在、クラウド移行サービス市場の競争動向は、デジタル化、サステナビリティ、AI技術の統合によってますます特徴づけられています。サービス提供の強化や顧客ニーズへの対応において協業の価値が認識されるにつれ、戦略的提携がより一般的になりつつあります。今後の展望として、競争上の差別化は価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への重点へと移行する可能性が高いです。この移行は、顧客に響く独自の価値提案を提供することの重要性を強調し、企業が市場で自らを位置付ける方法を再定義するかもしれません。

日本のクラウド移行サービス市場における主要企業には以下が含まれます

産業動向

日本のクラウド移行サービス市場は、様々な最近の動向によって裏付けられるように、著しい成長と進化を経験しています。

シスコ、富士通、IBMなどの主要企業は、デジタルトランスフォーメーションへの需要増加に対応するため、クラウドインフラへの投資を拡大しています。例えば2023年6月、シスコは国内企業との連携を発表し、日本における法人顧客向けクラウドサービスの拡充を図りました。同時にキャピジェミニは、クラウド移行を目指す日本企業との戦略的連携を強化し、クラウドコンサルティングサービスを拡大しています。2023年7月には、NTTデータが国内のクラウドソリューションプロバイダーを買収し、市場での地位強化とサービスポートフォリオの拡充を目指しています。さらに、産業予測によれば、企業のハイブリッドクラウドソリューション導入増加を背景に、日本のクラウドサービス市場は2025年までに200億米ドルを超える規模に成長すると見込まれています。政府主導のクラウド技術推進施策が後押しするデジタルシフトの進展は、この分野の重要性を浮き彫りにしています。

マイクロソフトやアマゾン ウェブ サービス(AWS)といった主要プレイヤーは、さらなる市場シェア拡大を見込んでおり、急速な技術進歩と戦略的合併が特徴の競争環境を形成しています。全体として、これらの動きは日本のクラウド移行環境が堅調かつダイナミックであることを反映しています。

今後の展望

日本のクラウド移行サービス市場の将来展望

日本のクラウド移行市場は、デジタルトランスフォーメーションと拡張性のあるソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.31%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 効率性向上のためのAI駆動型移行ツールの開発。

- カスタマイズされた移行ソリューションのための地元企業との提携。

- 多様な顧客ニーズに対応するハイブリッドクラウドサービスの拡大。

2035年までに、市場は著しい成長と革新を反映し、堅調な状態にあると予想されます。

市場セグメンテーション

日本クラウド移行サービス市場 産業別展望

- 金融

- 医療・ライフサイエンス

- 通信・ITES

- 政府・公共部門

- 製造業

- 消費財・小売

- メディア・エンターテインメント

- その他

日本クラウド移行サービス市場 用途別展望

- プロジェクト管理

- インフラ管理

- セキュリティ・コンプライアンス管理

- その他

日本クラウド移行サービス市場 種類別展望

- 自動化および統合

- 災害復旧

- アプリケーションホスティングおよび監視

- DevOps

- トレーニングおよびコンサルティング

- サポートおよび保守

- マネージドサービス

日本クラウド移行サービス市場 デプロイメントモデル別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

日本クラウド移行サービス市場 企業規模別展望

- 大企業

- 中小企業(SME)

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量的分析

4.1 情報通信技術(ICT)、サービスタイプ別(百万米ドル)

4.1.1 自動化と統合

4.1.2 災害復旧

4.1.3 アプリケーションホスティングおよび監視

4.1.4 DevOps

4.1.5 トレーニングおよびコンサルティング

4.1.6 サポートおよび保守

4.1.7 マネージドサービス

4.2 情報通信技術、アプリケーション別(百万米ドル)

4.2.1 プロジェクト管理

4.2.2 インフラストラクチャ管理

4.2.3 セキュリティおよびコンプライアンス管理

4.2.4 その他

4.3 情報通信技術、組織規模別(百万米ドル)

4.3.1 大企業

4.3.2 中小企業(SME)

4.4 情報通信技術、導入モデル別(百万米ドル)

4.4.1 パブリッククラウド

4.4.2 プライベートクラウド

4.4.3 ハイブリッドクラウド

4.5 情報通信技術、産業別 (百万米ドル)

4.5.1 金融・保険・証券(BFSI)

4.5.2 医療・ライフサイエンス

4.5.3 通信・ITサービス(ITES)

4.5.4 政府・公共部門

4.5.5 製造業

4.5.6 消費財・小売

4.5.7 メディア・エンターテインメント

4.5.8 その他

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アマゾン ウェブ サービス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Google Cloud(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 アリババクラウド(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 セールスフォース(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ラックスペース(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 VMware(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 サービスタイプ別日本市場分析

6.3 アプリケーション別日本市場分析

6.4 組織規模別日本市場分析

6.5 導入モデル別日本市場分析

6.6 日本市場における産業別分析

6.7 情報通信技術(ICT)の主要購買基準

6.8 MRFRの調査プロセス

6.9 情報通信技術(ICT)のDRO分析

6.10 推進要因の影響分析:情報通信技術

6.11 抑制要因の影響分析:情報通信技術

6.12 供給/バリューチェーン:情報通信技術

6.13 種類別情報通信技術(ICT)、2024年(%シェア)

6.14 種類別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、用途別、2024年(シェア率)

6.16 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.17 情報通信技術(ICT)、組織規模別、2024年(%シェア)

6.18 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.19 情報通信技術(ICT)、導入モデル別、2024年(%シェア)

6.20 情報通信技術(ICT)、導入モデル別、2024年から2035年(百万米ドル)

6.21 情報通信技術(ICT)、産業別、2024年(シェア、%)

6.22 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービスタイプ別、2025-2035年(百万米ドル)

7.2.2 アプリケーション別、2025-2035年(百万米ドル)

7.2.3 組織規模別、2025-2035年(百万米ドル)

7.2.4 導入モデル別、2025-2035年(百万米ドル)

7.2.5 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携