❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のクラウド動画配信市場の規模は2024年に4億1843万米ドルと推定されております。

日本のクラウド動画ストリーミング市場は、2025年の4億9,261万米ドルから2035年までに25億2,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)17.73%を示すと予測されています。

主要な市場動向とハイライト

日本のクラウド動画配信市場は、消費者の嗜好の変化と技術進歩に牽引され、堅調な成長を遂げております。

- サブスクリプション型モデルの増加が見られ、継続的な収益源への移行が示されております。

- ローカライズされたコンテンツが注目を集めており、日本の視聴者における文化的に関連性の高い番組への需要を反映しております。

- AIや機械学習などの先進技術の統合により、ユーザー体験とコンテンツ配信が向上しております。

- 主な市場推進要因としては、オンデマンドコンテンツへの需要拡大とモバイルストリーミングサービスの拡充が挙げられ、これらが消費者の関わり方を変容させています。

主要プレイヤー

Amazon(アメリカ)、Netflix(アメリカ)、Google(アメリカ)、Apple(アメリカ)、Microsoft(アメリカ)、Disney(アメリカ)、Hulu(アメリカ)、Tencent(中国)、iQIYI(中国)

日本のクラウド動画ストリーミング市場の動向

クラウド動画ストリーミング市場は、オンデマンドコンテンツに対する消費者需要の高まりと技術の進歩を背景に、著しい成長を遂げております。日本では、高速インターネットとモバイル接続の普及が様々なストリーミングプラットフォームの台頭を促進し、ユーザーが幅広いコンテンツにシームレスにアクセスできる環境を整えました。この視聴習慣の変化は、従来型の放送が新興サービスからの挑戦に直面する中、エンターテインメント業界の構造を変えつつあります。さらに、人工知能(AI)や機械学習をストリーミングサービスに統合することで、パーソナライズされたおすすめ機能を提供し、ユーザー体験を向上させています。これは、加入者を獲得・維持する上で重要な要素と考えられます。加えて、クラウド動画ストリーミング市場における競争環境は激化しており、国内外のプレイヤーが市場シェアを争っています。各社は差別化を図り、ローカルな視聴者にアピールするため、オリジナルコンテンツ制作への投資を増加させています。この傾向は、日本の視聴者に共感を呼ぶ可能性のある、ローカライズされたコンテンツへの移行を示唆しています。市場が進化を続ける中、コンテンツ制作者、技術提供者、配信プラットフォーム間の提携や協業がより一般的になる可能性が高く、日本の動画消費の未来をさらに形作っていくでしょう。

サブスクリプション型モデルの台頭

クラウド動画ストリーミング市場では、固定月額料金で膨大なコンテンツライブラリにアクセスできるサブスクリプション型モデルへの移行が進んでいます。この傾向は、ユーザーがエンターテインメントの選択肢において利便性と柔軟性を求める中、広告なしの視聴体験が好まれることを示しています。

ローカライズされたコンテンツへの注目の高まり

日本の視聴者の嗜好に合わせたローカライズされたコンテンツ制作への重視が高まっています。この傾向は、ストリーミングプラットフォームが文化的関連性の重要性を認識し、地元の視聴者に響くオリジナル番組制作に投資していることを示唆しています。

先進技術の統合

人工知能や機械学習などの先進技術の採用が、クラウド動画ストリーミング市場を変革しています。これらの技術は、パーソナライズされたコンテンツ推薦を提供することでユーザー体験を向上させ、視聴者のエンゲージメントと満足度の向上につながる可能性があります。

日本のクラウド動画ストリーミング市場の推進要因

オンデマンドコンテンツへの需要拡大

日本のクラウド動画ストリーミング市場では、オンデマンドコンテンツへの需要が顕著に増加しています。この傾向は、視聴者が自身の都合に合わせてコンテンツにアクセスできる柔軟性をますます好むという、変化する消費者の嗜好によって推進されています。最近のデータによると、日本の消費者の約70%が従来型の放送よりもオンデマンドサービスを好んでいます。この変化は、プロバイダーがこうした進化する需要に対応するにつれて、クラウド動画ストリーミング市場の成長を促進する可能性が高いです。高速インターネットとモバイルデバイスの普及率の増加は、この傾向をさらに後押しし、幅広いコンテンツへのシームレスなアクセスを可能にしています。その結果、クラウド動画ストリーミング市場の企業は、多様なコンテンツライブラリへの投資を通じて加入者を獲得・維持し、このダイナミックな環境における競争優位性を高めています。

モバイルストリーミングサービスの拡大

日本におけるモバイル端末の普及は、クラウド動画ストリーミング市場に大きな影響を与えています。人口の90%以上がスマートフォンを所有する中、モバイルストリーミングサービスへの需要は増加傾向にあります。この傾向は、5Gの導入などモバイルネットワーク技術の進歩によってさらに後押しされています。5Gはより高速なデータ通信速度と接続性の向上を提供します。その結果、消費者は動画視聴ニーズを満たすためにモバイルプラットフォームをますます利用するようになっています。市場データによると、日本の総動画視聴回数の約50%がモバイルストリーミングによるものであり、モバイルアクセス向けにコンテンツを最適化することの重要性が浮き彫りになっています。したがって、クラウド動画ストリーミングプロバイダーは、この拡大する視聴者層に対応するため、モバイルフレンドリーなインターフェースや機能を優先的に導入し、市場成長を促進する可能性が高いです。

高度な分析技術を活用したパーソナライゼーションの導入

日本のクラウド動画ストリーミング市場では、高度な分析技術を活用し、パーソナライゼーションを通じてユーザー体験を向上させる動きが加速しています。視聴者の行動や嗜好を分析することで、ストリーミングプラットフォームはコンテンツの推奨を最適化し、ユーザー満足度とエンゲージメントの向上を図ることができます。最近の調査によれば、パーソナライズされたコンテンツ提案は視聴者定着率を20%向上させることが示されています。このデータ駆動型アプローチにより、プロバイダーはより関連性が高く魅力的な視聴体験を創出でき、競争の激しい市場において極めて重要です。消費者の期待が高まり続ける中、高度な分析技術の採用はクラウド動画ストリーミングサービスの重要な差別化要因となるでしょう。したがって、これらの知見を効果的に活用する企業は競争優位性を獲得し、クラウド動画ストリーミング市場の成長を牽引する可能性があります。

オリジナルコンテンツ制作への投資拡大

日本のクラウド動画ストリーミング市場では、オリジナルコンテンツ制作に向けた投資が大幅に増加しています。ストリーミングプラットフォーム間の競争が激化する中、各社は加入者を獲得するために独自かつ独占的なコンテンツの提供が必要であると認識しています。最近の報告によれば、オリジナル番組への支出は過去1年間だけで30%以上急増しました。このオリジナルコンテンツへの戦略的注力は、ブランド差別化を強化するだけでなく、視聴者のロイヤルティ育成にも寄与します。さらに、オリジナルシリーズや映画の成功は、加入者獲得率と継続率の向上につながります。その結果、クラウド動画ストリーミング市場では、日本の視聴者に響く高品質な国内制作コンテンツへの継続的な注力が予想され、産業の将来像を形作るでしょう。

インタラクティブおよびライブ配信の人気上昇

日本のクラウド動画ストリーミング市場では、インタラクティブおよびライブ配信形式の採用が拡大しています。この傾向は、視聴者がより没入感があり参加型の体験を求めるという消費者エンゲージメントの変化を反映しています。ゲーム大会やコンサートなどのライブストリーミングイベントは大きな注目を集め、視聴者数が劇的に増加しています。データによると、昨年、日本の総ストリーミング時間のうちライブストリーミングが占める割合は約25%でした。リアルタイムコンテンツへの関心の高まりを受け、クラウド動画配信事業者はライブチャットや視聴者参加などのインタラクティブ機能を可能にする技術への投資を進めています。その結果、クラウド動画ストリーミング市場は進化を遂げ、より積極的に関与する視聴者層の嗜好に応える革新的なフォーマットを提供する可能性が高いです。

市場セグメントの洞察

クラウド動画ストリーミング市場コンポーネントの洞察

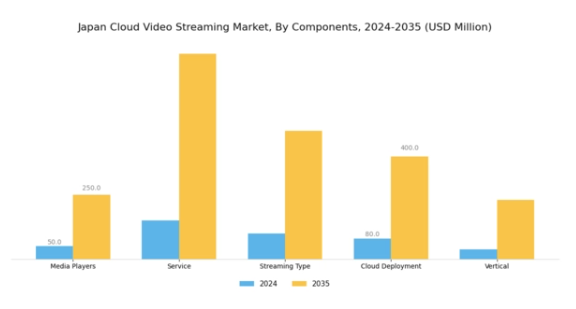

日本クラウド動画ストリーミング市場のコンポーネントセグメントは、業界全体の機能性とアクセシビリティに貢献する様々な重要な要素を包含しています。このセグメントにおいて、メディアプレーヤーはユーザーが動画コンテンツと関わるインターフェースとして重要な役割を果たします。

多様なフォーマットやユーザーインターフェースをサポートする能力は、視聴者体験の向上に不可欠です。サービス提供内容も同様に重要であり、サブスクリプションモデルやペイパービューオプションなど、消費者が利用できる様々な機能やパッケージを含み、幅広い視聴者の嗜好や視聴習慣に対応しています。

ストリーミングの種類も重要な要素であり、ライブストリーミング、ビデオオンデマンド、インタラクティブストリーミングといった選択肢を提供します。これらは異なる層やコンテンツニーズに対応し、各種類がコンテンツ配信とエンゲージメントに独自の機会をもたらすことで、日本のコンテンツ消費全体の動向に影響を与えています。

クラウド展開オプションは、デジタルファーストの世界においてサービスプロバイダーとユーザー双方からますます求められる柔軟性、拡張性、強化されたセキュリティ機能を提供するため、市場の成長にさらに貢献しています。

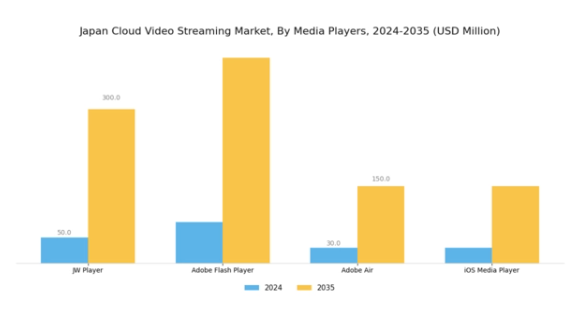

クラウド動画ストリーミング市場におけるメディアプレーヤーの動向

日本のクラウド動画ストリーミング市場では、メディアプレーヤー分野が著しい成長を見せており、産業全体のトレンドを反映しています。JW Player、Adobe Flash Player、Adobe Air、iOS Media Playerなどのメディアプレーヤーは、コンテンツ配信において重要な役割を果たし、ユーザーに優れたストリーミング体験を提供しています。

JW Playerは、動画ホスティングにおける汎用性と堅牢な分析機能で知られ、クリエイターやマーケターの間で好まれる選択肢となっております。Adobe Flash Playerは、ウェブベースの動画ストリーミングにおいて歴史的に不可欠でしたが、HTML5技術の台頭に伴いその使用状況は変化しております。Adobe Airは、クラウド動画ストリーミングの力を活用したクロスプラットフォームアプリケーションの開発を、引き続き可能にしております。iOS Media Playerは、日本のモバイルプラットフォームを支配し、Appleデバイスを利用するユーザーにシームレスな体験を提供しております。

日本におけるモバイルおよびオンデマンドコンテンツ消費の増加傾向は、様々なプラットフォームで高品質なストリーミングを求めるユーザー需要を後押しし、これらのメディアプレーヤーの需要を促進しています。日本のクラウド動画ストリーミング市場データは、革新的な技術とユーザーの嗜好がこのセグメントの成長を牽引しており、市場全体の動向にとって依然として重要であることを示しています。

クラウド動画ストリーミング市場サービスインサイト

日本クラウド動画ストリーミング市場のサービス分野は、ユーザー体験の向上と産業の成長支援において極めて重要な役割を担っています。この分野には、クラウドインフラの最適化と動画ストリーミングの安定稼働に不可欠な「プロフェッショナルサービス」や「マネージドサービス」など、様々な提供内容が含まれます。

プロフェッショナルサービスは主にコンサルティングと導入支援に重点を置き、組織が戦略を技術的進歩に整合させることを支援します。一方、マネージドサービスは継続的なサポートと保守を提供し、企業が独自に動画ストリーミング運用を管理する複雑さから解放されます。

このセグメントは、高いインターネット普及率と技術に精通した人口に牽引され、日本におけるデジタルコンテンツ消費の急速な拡大により需要が増加しています。企業は、ダイナミックなストリーミング環境における業務効率と拡張性を向上させるため、これらのサービスをますます採用しています。

日本クラウド動画ストリーミング市場は、デジタルトランスフォーメーションを促進する政府の支援策にも支えられており、これらのサービス分野において豊富な成長機会が創出されています。エンターテインメント、教育、企業研修など様々な分野でストリーミングが普及するにつれ、本セグメントの重要性はさらに高まり、将来の市場発展における重要な基盤を確立しつつあります。

クラウド動画ストリーミング市場 ストリーミング種類別インサイト

日本のクラウド動画ストリーミング市場は急速に進化しており、拡大するデジタル視聴者層に対応する多様なストリーミング種類が特徴です。ライブストリーミングは、リアルタイムイベントやソーシャルメディアプラットフォームの人気の高まりを背景に、大きな注目を集めています。

この形式は視聴者との即時的な関わりを可能にし、リアルタイムで視聴者と繋がろうとするコンテンツクリエイターや企業にとって不可欠な存在となっています。一方、ビデオ・オン・デマンドは成熟を続け、視聴者が都合の良い時間にコンテンツを視聴できる柔軟性を提供しており、これは忙しい生活を送る日本の人々に強く支持されています。

このセグメントは、消費者がパーソナライズされたエンターテインメント体験を求める中で特に成長しています。さらに、ビデオホスティングは、コンテンツへのアクセス性と効率的な配信を確保する上で重要な役割を果たし、クリエイターや組織が高品質な動画コンテンツを共有することを支援しています。

ストリーミングプラットフォーム間の競争は、これらのセグメント内のトレンドを形成し、日本のクラウド動画ストリーミング市場において、イノベーションと成長の豊富な機会を提供しています。全国的にインターネット速度と接続性が向上するにつれ、あらゆるストリーミング種類の需要が急増すると予想され、市場の力学と消費者の行動をさらに変革していくでしょう。

クラウド動画ストリーミング市場におけるクラウド導入の洞察

日本クラウド動画ストリーミング市場におけるクラウド導入セグメントは、企業がストリーミング技術をどのように活用するかを形作る上で重要な役割を果たしています。この分野は主に、パブリッククラウド、プライベートクラウド、ハイブリッドクラウドという3種類の導入形態によって特徴づけられており、それぞれに固有の利点と適用分野があります。

パブリッククラウドソリューションは、拡張性とコスト効率性を促進するため、大規模なインフラ投資なしに幅広い視聴者層へのリーチを目指すコンテンツプロバイダーにとって魅力的な選択肢です。一方、セキュリティとカスタマイズを優先する組織、特にデータ保護が不可欠な金融や医療などの機密性の高い環境では、プライベートクラウドが好まれます。

ハイブリッドクラウド導入は、パブリックとプライベートの双方のソリューションの利点を組み合わせ、多様なビジネスニーズに合わせた柔軟性と制御性を提供することで、市場をますます支配しつつあります。日本政府はデジタルトランスフォーメーションの取り組みを積極的に支援しており、クラウド導入に有利な環境を提供することで、このセグメントの成長をさらに促進しています。日本の組織が革新的なストリーミングソリューションを模索し続ける中、クラウド導入市場は機能性とユーザー体験を向上させ、消費者がよりアクセスしやすく信頼性の高いストリーミングサービスを利用できるようになるでしょう。

クラウド動画ストリーミング市場の産業別インサイト

日本のクラウド動画ストリーミング市場、特に産業セグメントにおいては、メディア・エンターテインメント、金融(Banking, Financial Services, And Insurance)、教育、医療、政府など、明確に区別されたセクターによって特徴づけられる多様化した状況が見られます。

メディア・エンターテインメント分野では、デジタルコンテンツ消費の拡大と視聴者のオンデマンドサービス志向の高まりを受け、クラウド動画ストリーミングの導入が加速しています。一方、金融分野では、情報提供型動画コンテンツを通じた顧客エンゲージメント強化と業務効率化のためにクラウド技術を活用しています。

教育分野では、クラウド動画ストリーミングが従来型の学習手段を変革し、双方向的でアクセスしやすいコンテンツ配信を実現しています。これは、識字率が高く技術導入が進む日本のような国において極めて重要です。医療分野では、遠隔医療のためのクラウドソリューションを活用し、リアルタイムの診察やリソース共有を可能にすることで、患者ケアの質を向上させています。

政府も公共サービス放送にクラウド動画ストリーミングを利用し、情報の透明性とアクセシビリティを確保しています。全体として、日本がデジタルインフラへの投資を継続する中、クラウド動画ストリーミング市場におけるこれらの分野の重要性と優位性はさらに高まり、イノベーションと拡大に向けた膨大な機会が生まれるでしょう。

主要プレイヤーと競争環境

日本のクラウド動画ストリーミング市場は、技術進歩と消費者の嗜好変化を背景に、激しい競争と急速な進化が特徴です。Amazon(アメリカ)、Netflix(アメリカ)、Disney(アメリカ)といった主要プレイヤーは、イノベーションと地域適応を重視した戦略的取り組みを通じて、市場環境を積極的に形成しています。Amazon(アメリカ)は、高度なAIアルゴリズムを統合してユーザー体験をパーソナライズすることで、Prime Videoプラットフォームの強化に注力しています。一方、Netflix(アメリカ)は、日本の視聴者に合わせたオリジナルコンテンツへの積極的な投資を継続し、市場での存在感を確固たるものにしています。Disney(アメリカ)は、豊富なコンテンツライブラリを活用し、現地制作会社との戦略的提携を通じて提供サービスを拡大しており、これにより地域での魅力を高めています。これらの戦略は総合的に、コンテンツの多様性と技術統合を優先する競争環境を示しています。

事業戦略面では、各社が日本市場向けコンテンツのローカライズ化とサプライチェーン最適化を加速させております。競争構造は複数主要プレイヤーが市場シェアを争う中程度の分散状態を示しつつも、支配的企業の影響力は依然として大きい状況です。この環境下では、競争の激しい市場で差別化を図るため、イノベーションと地域特化戦略が成功の鍵となっております。

2025年10月、Netflix(アメリカ)は国内市場向けシリーズを共同制作するため、日本の主要アニメーションスタジオとの提携を発表しました。この戦略的動きはNetflixのコンテンツライブラリを強化するだけでなく、現地の嗜好に訴求するという同社の目標に沿うものであり、加入者維持率の向上や新規ユーザーの獲得につながる可能性があります。この協業は、日本の文化的背景を理解し統合するという深いコミットメントを示しており、視聴者エンゲージメントにおいて長期的な利益をもたらす可能性があります。

2025年9月、アマゾン(アメリカ)はプライムビデオプラットフォームに新機能を導入し、地域のスポーツやエンターテインメント番組を含む独占ライブイベントへのアクセスを可能としました。この取り組みは競合プラットフォームでは提供されない独自コンテンツを提供することで、ユーザーエンゲージメントと定着率の向上に寄与する見込みです。提供コンテンツの多様化により、アマゾン(アメリカ)はより包括的なエンターテインメントプロバイダーとしての地位を確立しつつあり、より幅広い視聴者の獲得が期待されます。

2025年8月、ディズニー(アメリカ)は主要な日本の通信会社とのライセンス契約を締結し、モバイルサービスパッケージにDisney+を組み込んだバンドル契約を可能とするなど、流通戦略を拡大しました。この戦略的行動は消費者のアクセス向上だけでなく、ディズニーの市場浸透率を高め、加入者数の大幅な増加につながる可能性があります。利便性とアクセス性が最優先される市場において、このような提携は極めて重要となるでしょう。

2025年11月現在、クラウド動画配信市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。企業はサービス提供と業務効率の向上のために協業の必要性を認識しており、戦略的提携がますます重要になってきています。今後の展望として、競争上の差別化は従来型の価格戦略から、イノベーション、技術革新、サプライチェーンの信頼性への重点へと移行する見込みです。この変化は、企業が絶えず変化する環境下で競争優位性を維持するためには、最先端技術と持続可能な実践への投資が必要であることを示唆しています。

日本クラウド動画ストリーミング市場の主要企業には以下が含まれます

産業動向

TVerは2025年2月に月間ユニークユーザー数が過去最高の4,120万人に達し、前年比117%増を記録。日本の無料見逃し配信市場における爆発的成長を示しています。視聴者の30%以上が依然として接続型テレビで視聴しており、人気シリーズの動画再生回数はわずか8日間で平均429万回を超え、家庭内での共同視聴や広告収入型ストリーミングにおける同サービスの優位性をさらに裏付けています。

UNEXTとParaviは、35万タイトルに及ぶ膨大なコンテンツライブラリを統合し、有料会員数を370万人に拡大、年間収益800億円超を達成した上で、2023年6月に合併を完了しました。これにより、収益規模とタイトル数においてNetflixに次ぐ国内第2位のプラットフォームとなりました。

アニメやオリジナル番組を主力とするAbemaTVは、2024年末までに損失を半減させ、収益を17%増の525億円に拡大しました。『ウマ娘』やニトロプラスのIPを活用したアニメブランドにより、急速に収益化が進んでいます。Netflix Japanは2024年12月までに、わずか4年で加入者数を倍増させ、1000万人を突破しました。

同ストリーミングサービスは現在も、ドラマ、アニメ、ドキュメンタリーなど多様なジャンルの日本語オリジナルコンテンツへの投資を継続しております。一方、Amazon Prime Videoは2025年3月、アニメとアジア発オリジナル作品に焦点を当てた複数年にわたるコンテンツ拡充戦略を発表し、日本を世界的なエンターテインメント計画における優先海外市場と位置づけました。

今後の見通し

日本のクラウドビデオストリーミング市場の将来展望

日本のクラウドビデオストリーミング市場は、高品質コンテンツへの需要増加と技術の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)17.73%で成長すると予測されています。

新たな機会は以下の分野にあります:

- ローカライズされたコンテンツ制作スタジオの開発

- AI駆動型レコメンデーションシステムの統合

- サブスクリプションベースの広告非表示ストリーミングサービスの拡大

2035年までに、本市場は大幅な成長を達成し、デジタルエンターテインメント分野におけるリーダーとしての地位を確固たるものとすると予想されます。

市場セグメンテーション

日本のクラウド動画ストリーミング市場 産業別展望

- メディア・エンターテインメント

- BFSI(銀行・金融・保険)

- 教育

- 医療

- 政府

- その他

日本のクラウド動画ストリーミング市場 コンポーネント別展望

- メディアプレーヤー

- サービス

日本のクラウド動画ストリーミング市場 ストリーミング種類別展望

- ライブストリーミング

- ビデオオンデマンド

- ビデオホスティング

日本のクラウド動画ストリーミング市場 クラウド導入形態別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報技術(ICT)、コンポーネント別(百万米ドル)

4.1.1 メディアプレーヤー

4.1.2 サービス

4.2 情報通信技術、ストリーミング種類別(百万米ドル)

4.2.1 ライブストリーミング

4.2.2 ビデオ・オン・デマンド

4.2.3 ビデオホスティング

4.3 情報通信技術、クラウド導入形態別(百万米ドル)

4.3.1 パブリッククラウド

4.3.2 プライベートクラウド

4.3.3 ハイブリッドクラウド

4.4 情報通信技術(ICT)、産業別(百万米ドル)

4.4.1 メディア・エンターテインメント

4.4.2 金融

4.4.3 教育

4.4.4 医療

4.4.5 政府

4.4.6 その他

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Amazon(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Netflix(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 グーグル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Apple(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Microsoft(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ディズニー(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Hulu(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Tencent(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 iQIYI(中国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場におけるストリーミング種類別分析

6.4 日本市場におけるクラウド導入形態別分析

6.5 日本市場における産業別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、コンポーネント別、2024年(シェア%)

6.13 情報通信技術、コンポーネント別、2024年から2035年 (百万米ドル)

6.14 情報通信技術、ストリーミング種類別、2024年(シェア%)

6.15 情報通信技術、ストリーミング種類別、2024年から2035年(百万米ドル)

6.16 クラウド導入形態別情報通信技術、2024年(シェア率)

6.17 クラウド導入形態別情報通信技術、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、産業別、2024年(シェア%)

6.19 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 コンポーネント別、2025-2035年(百万米ドル)

7.2.2 ストリーミング種類別、2025-2035年(百万米ドル)

7.2.3 クラウド導入形態別、2025-2035年(百万米ドル)

7.2.4 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携