❖本調査資料に関するお問い合わせはこちら❖

日本の石炭市場規模と予測

日本の石炭市場規模は、過去数年間の目覚ましい拡大を反映し、安定したペースで成長しています。2024年から2031年までの予測期間には、大幅な成長が見込まれます。

石炭は可燃性の黒色または茶褐色の堆積岩であり、その大部分は数百万年にわたる地質学的過程を経た古代植物の残骸から生成された炭素で構成されています。化石燃料として分類され、重要なエネルギー源であり、世界の発電や製造活動に大きく貢献しています。

さらに、石炭の主な用途には、石炭を燃やして発電する発電、コークスの原料となる鉄鋼生産、クリンカ形成に必要な熱を供給するセメント生産などがあります。

日本石炭市場のダイナミクス

日本の石炭市場を形成している主な市場ダイナミクスは以下の通り:

主な市場促進要因

- 石炭火力発電所への強い依存: 日本の石炭市場は、ベースロード・エネルギー供給における石炭火力発電所への大きな依存が依然として原動力となっています。経済産業省(METI)によると、石炭火力発電所は2023年に日本の総発電量の約31%を発電し、設備容量は4,890万kW。環境問題への懸念にもかかわらず、安定した電力供給の必要性から、石炭は日本のエネルギー状況の主要な構成要素であり続けています。

- 低排出(HELE)石炭技術開発への日本の戦略的重点: 高効率・低排出石炭技術(HELE)の開発に戦略的に重点を置く日本は、市場拡大の原動力となっています。新エネルギー・産業技術総合開発機構(NEDO)は、日本が2020年から2023年の間にクリーン・コール技術研究に2,500億円を投資し、現在15の主要HELEプロジェクトが実施中であるとしています。この技術的なブレークスルーは、エネルギー安全保障と環境の持続可能性のバランスを取ることに努めています。

- 産業部門のセメント生産への依存: 特に鉄鋼とセメント生産における産業部門の石炭への依存は、長期的な市場需要を支えています。日本鉄鋼連盟(JISF)によると、2023年の鉄鋼セクターの石炭消費量は約6,800万トンで、日本の石炭総消費量の70%を占めます。世界的な脱炭素化への取り組みにもかかわらず、多くの産業プロセスにおける石炭の基本的な位置づけは、継続的な市場ニーズを確実なものにしています。

主な課題

- 環境問題: 温室効果ガスの排出や重大な環境問題に対する意識の高まりにより、石炭使用に対する監視の目が厳しくなっています。石炭輸入大国である日本は、よりクリーンな代替エネルギーへの転換を図るため、石炭への依存度を下げる必要に迫られています。このシフトは、熱波のような気候変動の影響によってさらに加速され、再生可能エネルギーへの移行と石炭依存度の低下についての話し合いを促し、日本石炭市場の将来の存続を危うくしています。

- 再生可能エネルギーとの競争: 再生可能エネルギーとの競争は、石炭市場にとって重要な問題です。日本が再生可能エネルギー容量の拡大に取り組んでいるため、石炭部門は太陽光発電や風力発電のような、よりクリーンな選択肢との競争に直面しています。政府の脱炭素化への取り組みと再生可能エネルギーへの投資は、最終的にはエネルギーミックスに占める石炭の割合を下げるかもしれません。この変化は、世界的な環境トレンドを反映しているだけでなく、環境意識が高まる市場において石炭産業が適応しなければ陳腐化に直面するというプレッシャーにもなっています。

主な傾向

- 石炭輸入の増加: 石炭輸入の増加は、電力需要の増加に牽引された日本の石炭市場における顕著な傾向です。日本の石炭輸入量は最近20ヵ月ぶりの高水準に達しましたが、これは主に記録的な高温による冷房用エネルギー需要の増加によるものです。この増加は、電力会社が不調な原子力発電を補うために石炭に目を向けたことによる消費パターンの変化を表しており、エネルギー源や気候情勢が変動する中で石炭への継続的な依存を示しています。

- 代替石炭サプライヤーの探求: オーストラリアなど従来の供給源からの価格が上昇するなか、日本は南アフリカやコロンビアから石炭を輸入し始めました。この多様化戦略は、供給リスクを減らし、コストを効果的に管理しようとするもの。地政学的状況やロシア石炭に対する制裁が市場力学に影響を及ぼす中、新たな貿易協定を構築しようとする日本の努力は、世界の不確実性に直面した際のエネルギー資源確保における日本の多用途性を浮き彫りにしています。

日本の石炭市場の地域分析

日本の石炭市場について、より詳細な地域分析をご紹介します:

関東地方

- Verified Market Researchによると、予測期間中、関東地域が市場を支配すると推定されています。関東地方には石炭火力発電施設が集中しており、高い電力需要と相まって、莫大な石炭利用が促進されています。電気事業連合会(FEPC)によると、関東地方は日本の石炭火力発電容量の35%を占め、総設備容量は2023年までに1,710万kWに達します。この地域の発電所は、産業部門と家庭部門の電力需要を供給するため、年間約2,800万トンの石炭を燃焼。

- さらに、関東地方には主要な製鉄所があるため、石炭市場の優位性を維持するのに役立っています。日本鉄鋼連盟(JISF)によると、関東地方の製鉄所は日本の鉄鋼生産量の40%を占め、原料炭の年間消費量は約2,720万トン。千葉県や神奈川県に製鉄所が集中しているため、原料炭の需要は常に高いのです。

関西地方:

- 関西地域は予測期間中に市場内で大幅な成長を示すと推定されます。関西地方における高効率石炭火力発電所の建設が、市場の大幅な成長をもたらしています。2020年以降、関西電力(KEPCO)は石炭火力発電所の改修に5,800億円を投資し、その結果、2023年までに石炭火力発電所の総容量は25%増の8.9GWに達しました。最新の超々臨界圧(USC)技術の採用により、環境コンプライアンスを確保しながら効率を向上。

- さらに、主要港における近代的な石炭取扱施設の拡張が、この地域の石炭市場を後押ししています。国土交通省によると、大阪・神戸港は2021年以降、石炭取扱能力を35%増強し、年間2500万トン以上を処理。このインフラ整備には、自動化されたハンドリング技術や、地域の石炭輸入拡大に対応するための貯蔵能力の向上が含まれます。

日本の石炭市場: セグメント分析

日本の石炭市場は、エンドユーザーと地域に基づいてセグメント化されます。

日本の石炭市場、エンドユーザー別

- 発電所(一般炭)

- 原料炭(原料炭)

エンドユーザー別では、発電所(一般炭)、原料炭(原料炭)、その他に区分されます。発電所(火力石炭)セグメントが日本の石炭市場を支配すると推定されます。この優位性は、日本の電力消費を満たすために石炭火力発電に依存していることに起因しており、特に福島事故後の原子力エネルギー容量の減少を考慮したものです。石炭火力発電所の新規建設が続いていることも、この傾向を強めています。

主要プレーヤー

日本石炭市場」調査報告書は、世界市場に重点を置いた貴重な洞察を提供します。同市場の主要プレーヤーは、

Chiyoda Corporation, Itochu Corporation, Mitsubishi Heavy Industries Ltd, Toshiba Corporation, Electric Power Development Co., Ltd. (J-POWER), JFE Engineering Corporation, Marubeni Corporation, Mitsubishi Chemical Holdings Corporation, Sumitomo Corporation, Mitsui & Co., Ltd., Nippon Coke & Engineering Co., Ltd., Sojitz Corporation, Kyushu Electric Power Co., Inc., And Idemitsu Kosan Co., Ltd.

また、当社の市場分析では、このような主要企業のみを取り上げたセクションを設け、アナリストが製品のベンチマークやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競合状況のセクションには、上記の世界的プレイヤーの主要な開発戦略、市場シェア、市場ランキング分析も含まれています。

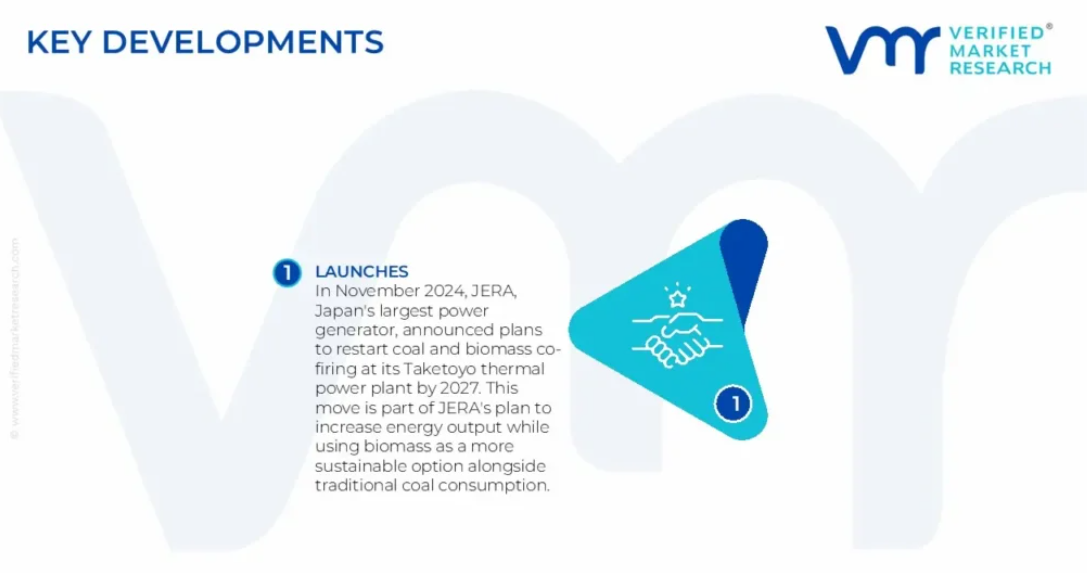

日本の石炭市場の最新動向

- 2024年11月、日本最大の発電事業者であるJERAは、2027年までに武豊火力発電所で石炭とバイオマスの混焼を再開する計画を発表。この動きは、従来の石炭消費と並ぶより持続可能な選択肢としてバイオマスを利用しながらエネルギー生産量を増加させるというJERAの計画の一環。

1 日本の石炭市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査方法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の石炭市場、展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本の石炭市場:エンドユーザー別

5.2 発電所(一般炭)

5.3 原料炭(原料炭)

6 日本の石炭市場:地域別

6.1 概要

6.2 日本

6.3 関東地域

6.4 関西地域

7 日本の石炭市場、競争環境

7.1 概要

7.2 各社の市場ランキング

7.3 主要開発戦略

8 企業プロファイル

8.1 千代田化工建設

8.1.1 概要

8.1.2 業績

8.1.3 製品展望

8.1.4 主要な開発

8.2 伊藤忠商事

8.2.1 概要

8.2.2 業績

8.2.3 製品展望

8.2.4 主な展開

8.3 三菱重工業株式会社

8.3.1 概要

8.3.2 業績

8.3.3 製品展望

8.3.4 主な展開

8.4 東芝

8.4.1 概要

8.4.2 業績

8.4.3 製品展望

8.4.4 主な展開

8.5 電源開発(株 (J-POWER)

8.5.1 概要

8.5.2 業績

8.5.3 製品展望

8.5.4 主要な開発

8.6 JFEエンジニアリング株式会社

8.6.1 概要

8.6.2 業績

8.6.3 製品展望

8.6.4 主な展開

8.7 丸紅株式会社

8.7.1 概要

8.7.2 業績

8.7.3 製品展望

8.7.4 主要開発商品

8.8 三菱ケミカルホールディングス

8.8.1 概要

8.8.2 業績

8.8.3 製品展望

8.8.4 主な展開

8.9 住友商事

8.9.1 概要

8.9.2 業績

8.9.3 製品展望

8.9.4 主な展開

8.10 三井物産株式会社

8.10.1 概要

8.10.2 業績

8.10.3 製品展望

8.10.4 主要開発

9 主要開発

9.1 製品の上市/開発

9.2 合併と買収

9.3 事業拡大

9.4 パートナーシップと提携

10 付録

10.1 関連研究

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖