❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の日本のカラー化粧品市場規模は33億2955万米ドルと推定されております。

日本のカラー化粧品市場は、2025年の35億3531万米ドルから2035年までに64億3800万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.18%を示すと予測されています。

主要市場動向とハイライト

日本のカラー化粧品市場では、自然派製品への移行とデジタルエンゲージメントの拡大が進んでおります。

- 日本カラー化粧品市場において最大のセグメントはスキンケアカテゴリーであり、最も成長が著しいセグメントは男性向けグルーミング分野でございます。

- 持続可能性とエコフレンドリーな取り組みを重視する消費者が増加する中、自然派・オーガニック製品が注目を集めております。

- デジタルエンゲージメントと電子商取引が購買環境を変革しており、消費者は美容製品の購入にオンラインプラットフォームを利用する傾向が強まっております。

- 革新的な処方の需要増加と、ソーシャルメディアや美容インフルエンサーの影響力が、市場成長を牽引する主要な要因となっております。

主要企業

L’Oreal (FR), Estée Lauder (US), Procter & Gamble (US), Revlon (US), Shiseido (JP), Coty (US), Unilever (GB), Mary Kay (US), Avon (GB)

日本のカラー化粧品市場の動向

日本のカラー化粧品市場は、変化する消費者の嗜好と革新的な製品提供によって特徴づけられるダイナミックな状況を示しています。2025年11月現在、健康や環境問題への意識の高まりを背景に、ナチュラルでオーガニックな処方への顕著な移行が見られます。消費者は、美しさを引き立てるだけでなく、持続可能性や倫理的な調達に関する自身の価値観にも合致する製品を求める傾向にあります。この傾向は、原料調達における透明性への需要の高まりによってさらに後押しされており、ブランドは配合成分や製造工程の開示を迫られています。さらに、デジタルプラットフォームの台頭は、消費者がカラー化粧品と関わる方法を変革しました。オンラインショッピングが購入の主要チャネルとなり、ソーシャルメディアのインフルエンサーが消費者の選択形成において重要な役割を果たしています。バーチャル試着体験への拡張現実(AR)の統合は顧客エンゲージメントを高め、購入前に様々なルックを試すことを可能にしています。この技術的進歩は小売環境を再構築し、よりインタラクティブでパーソナライズされたものへと変容させつつあります。全体として、カラー化粧品市場はイノベーションと消費者ニーズへの深い理解に牽引され、継続的な成長が見込まれています。

ナチュラル・オーガニック製品

カラー化粧品市場において、ナチュラルおよびオーガニック処方の製品がますます好まれる傾向にあります。消費者は有害な化学物質を含まず、持続可能な原料で作られた製品を求めるようになってきています。この傾向は、健康志向かつ環境に配慮した選択へと向かう、より広範な社会的変化を反映しています。

デジタルエンゲージメントとEコマース

デジタルプラットフォームの台頭は、カラー化粧品市場における消費者行動に大きな影響を与えています。オンラインショッピングが主流となりつつあり、ソーシャルメディアやインフルエンサーが製品発見を促進しています。ブランドは拡張現実(AR)などの技術を活用し、ショッピング体験を向上させ、顧客との効果的な関わりを深めています。

カスタマイズとパーソナライゼーション

消費者はカスタマイズされた、パーソナライズされたカラー化粧品に強い関心を示しています。ブランドは、個人の好みや肌の色調に合わせた特注製品を提供することでこれに対応しています。この傾向は、より包括的な美容基準への移行と、独自性のある個別化された美容ソリューションへの欲求を示しています。

日本のカラー化粧品市場の推進要因

男性グルーミングセグメントの成長

日本のカラー化粧品市場では、男性グルーミングセグメントが著しい拡大を見せています。従来型は女性消費者が主流でしたが、現在では化粧品を求める男性消費者が増加しています。この変化は、社会規範の変化と男性の間でのメイクアップの受容拡大に起因しています。最近のデータによると、男性向けグルーミング市場は今後5年間で約20%の成長が見込まれています。この傾向は、ブランドが男性消費者向けに特別に設計されたターゲットマーケティング戦略や製品ラインを開発するユニークな機会を提供します。その結果、カラー化粧品市場はより多様な消費者層に対応する形で進化していく可能性が高いです。

先進的な小売技術の台頭

日本のカラー化粧品市場は、先進的な小売技術の台頭によって変革を遂げています。拡張現実(AR)や人工知能(AI)といったイノベーションが、消費者のショッピング体験を向上させています。例えば、ARアプリケーションにより、お客様は購入前に製品を仮想的に試すことができ、返品率を大幅に削減できます。データによれば、これらの技術を導入した小売業者は、最大30%の売上増加が見込まれます。この技術的進歩は顧客満足度を向上させるだけでなく、購買プロセスを効率化します。結果として、カラー化粧品市場はこれらの革新の恩恵を受け、消費者エンゲージメントとロイヤルティの向上につながるでしょう。

革新的な処方の需要増加

日本のカラー化粧品市場では、多様な消費者嗜好に応える革新的な処方に顕著なシフトが生じています。この傾向は、メイクアップ製品に付随するスキンケア効果への認識が高まっていることに起因します。例えば、保湿効果、紫外線防止効果、抗老化効果を備えた製品が注目を集めています。最近のデータによると、多機能化粧品の市場は年間約15%の成長が見込まれています。これは、見た目を向上させるだけでなく、肌の健康にも寄与する製品に対する消費者の強い志向を示しています。その結果、ブランドはこうした消費者ニーズに沿った独自の処方を開発するための研究開発に投資しており、カラー化粧品市場の成長を促進しています。

持続可能性とエコフレンドリーな取り組み

日本のカラー化粧品市場において、持続可能性は重要な推進力として台頭しています。消費者の環境意識が高まる中、ブランドは持続可能な包装の使用や天然原料の調達といったエコフレンドリーな取り組みを採用することで対応しています。ある調査によれば、日本の消費者の約60%が持続可能性への取り組みを示すブランドを好むことが示されました。この変化を受け、企業は製品の再設計やカーボンフットプリントの削減を進めており、市場における競争優位性につながる可能性があります。その結果、カラー化粧品市場ではこうした価値観に沿った製品への需要が高まり、消費者の嗜好や購買決定が再構築される可能性があります。

ソーシャルメディアと美容インフルエンサーの影響

ソーシャルメディアと美容インフルエンサーが日本のカラー化粧品市場における消費者の購買行動に与える影響は極めて大きいものです。InstagramやTikTokなどのプラットフォームは、ブランドが潜在顧客と関わる重要なチャネルとして機能しています。インフルエンサーはチュートリアルやレビューを通じて製品を紹介することが多く、消費者の意見を大きく左右する可能性があります。最近の統計によると、日本の若年層消費者の約70%が美容製品の購入時にソーシャルメディアの影響を受けていることが示されています。この傾向は、テクノロジーに精通した層の注目を集めようとするブランドにとって、デジタルマーケティング戦略の重要性を強調しています。その結果、カラー化粧品市場では、ブランド認知度の向上と売上拡大を目的としたインフルエンサーとのコラボレーションがますます重視されるようになっております。

市場セグメントの洞察

ターゲット市場別:マス製品(最大シェア)対プレステージ製品(最も成長が速い)

日本のカラー化粧品市場におけるセグメンテーションでは、マス製品とプレステージ製品の間で市場シェアに明確な差が見られます。マス製品は手頃な価格と多様な小売チャネルでの入手容易さから消費者の支持を大きく獲得し、市場を支配しております。一方、プレステージ製品は市場シェアこそ小さいものの、高品質で独自の処方を求める消費者層の間で支持を拡大しています。日本のカラー化粧品市場の成長傾向は、変化する消費者嗜好とプレステージ製品の普及拡大に大きく影響されています。日本消費者の可処分所得増加がハイエンド美容製品の需要を牽引する一方、マス製品は強いブランドロイヤルティと広範な流通網による恩恵を継続しています。革新的なマーケティング戦略と製品開発における新技術の採用は、プレステージ化粧品市場の成長見通しをさらに高め、市場で最も成長が著しいセグメントとしての地位を確立しています。

マス製品(主流)対 プレステージ製品(新興)

日本のカラー化粧品市場において、マス製品は主流の勢力であり、手頃な価格と広範な入手可能性を通じて幅広い層に支持されています。これらの製品は、通常、高級感よりも機能性と価値を重視する日常的な消費者から好まれています。このセグメントのブランドは、大規模な小売パートナーシップを活用し、多様な顧客層が容易に製品を入手できる体制を整えています。一方、高級化粧品は、高品質で革新的な美容ソリューションへの消費者関心の高まりを背景に、注目すべき成長セグメントとして台頭しています。この分野はニッチ市場をターゲットとし、パーソナライズされた体験とプレミアムな成分に重点を置いています。その結果、大衆向け製品が支配的地位を維持する一方で、高級化粧品はターゲットを絞ったマーケティングと顧客エンゲージメントの強化を通じて成長機会を見出しています。

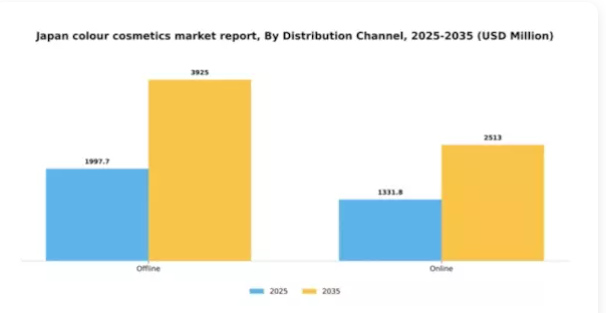

流通チャネル別:オフライン(最大)対オンライン(最速成長)

日本のカラー化粧品市場におけるセグメント別シェア分布を見ると、オフラインチャネルが販売の大部分を占め、明らかな優位性を示しています。小売店、百貨店、化粧品カウンターは、購入前に商品を試せる実物に触れるショッピング体験を好む消費者を惹きつける上で重要な役割を果たしています。一方、オンラインセグメントは全体シェアこそ小さいものの、利便性と多様な商品ラインナップを求める消費者層の間で急速に支持を拡大しています。成長傾向から、デジタルエンゲージメントや広告の影響による消費行動の変化を背景に、オンライン流通チャネルが最も成長率の高いセグメントとして台頭しつつあることが示されています。幅広い商品への容易なアクセス、競争力のある価格設定、宅配便の利便性といった要因が、Eコマースへの移行を後押ししています。ブランドがオンラインでの存在感を高めるにつれ、このセグメントは市場シェアを拡大し、今後も成長を続けると予想されます。

オフライン(主流)対 オンライン(新興)

オフラインチャネルは、広範な実店舗ネットワークと忠実な顧客基盤を特徴とし、日本のカラー化粧品市場において依然として主流の地位を占めています。消費者は製品を直接体験できることを重視しており、これは多くのブランドにとって重要なセールスポイントとなっています。さらに、オフライン小売店ではプロモーションやイベントを頻繁に開催し、顧客エンゲージメントを促進する追加的なインセンティブを提供しています。一方、オンラインチャネルは活気に満ちた効率的なセグメントとして台頭しています。技術を活用し、利便性とアクセシビリティを重視するテクノロジーに精通した消費者層を惹きつけています。ブランドが革新的なデジタルマーケティング戦略を採用し、ユーザーインターフェースを強化するにつれ、オンラインセグメントは急速な成長が見込まれ、若年層の関心を集めると同時に多忙なプロフェッショナルのニーズにも対応していくでしょう。

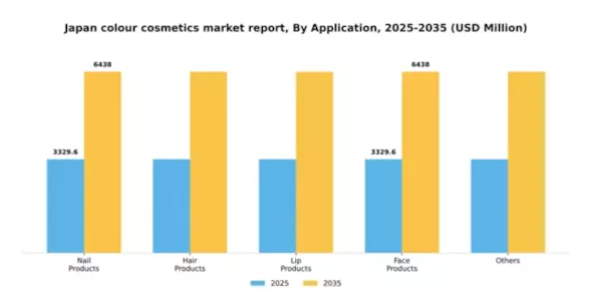

用途別:リップ製品(最大)対ネイル製品(最速成長)

日本のカラー化粧品市場において、用途別セグメントの市場シェア分布を見ると、リップ製品が引き続き最大の割合を占めており、革新性と品質を重視する多様な消費者層に支持されています。ヘア製品とフェイス製品がそれに続き、大きなシェアを占めていますが、ネイル製品やその他のカテゴリーは近年注目を集めつつある新興セグメントです。この分野の成長傾向は、特にリップとネイルカテゴリーにおけるプレミアム製品やオーガニック製品への需要増加によって牽引されています。ソーシャルメディアのトレンドに影響を受けた若い消費者は、鮮やかで多様なカラーパレットを特に好む傾向にあります。化粧品を通じた身だしなみや自己表現への継続的な関心は、これらの分野の拡大をさらに促進し、市場動向を形作る上で重要な役割を果たしています。

リップ製品(主流)対ネイル製品(新興)

リップ製品は市場で確固たる地位を築いており、従来型のリップスティックから革新的なリップステインやリップバームまで、幅広いラインナップで消費者の注目を集めています。鮮やかな色彩と持続性のある処方に重点を置くことで、ファッションに敏感な消費者のニーズに応えています。一方、ネイル製品は、ネイルアートや自宅でのマニキュアといったトレンドに後押しされ、ダイナミックな成長分野として台頭しています。ネイルデザインを通じた創造的表現への関心の高まりと、高品質なポリッシュやトリートメントの登場により、ネイル製品は急速に成長するカテゴリーとして位置づけられ、美容ルーティンにおいて独自性と多様性を求める消費者にアピールしています。

主要プレイヤーと競争環境

日本のカラー化粧品市場は、イノベーション、消費者の嗜好、持続可能性への重視の高まりを原動力とした、ダイナミックな競争環境が特徴です。資生堂(日本)、ロレアル(フランス)、エスティローダー(アメリカ)などの主要プレイヤーは、戦略的取り組みを通じて市場形成に積極的に関与しています。資生堂(日本)は、自社の伝統と現地の専門知識を活用して製品ラインの強化に注力しています。一方、ロレアル(フランス)はデジタルトランスフォーメーションとEコマースの拡大を重視しています。エスティローダー(アメリカ)は、プレミアムなポジショニングと強力なブランドポートフォリオで知られており、これら全体が活気に満ちた多面的な競争環境を形成しています。

市場における主要な事業戦略としては、消費者の需要に効果的に応えるため、製造の現地化とサプライチェーンの最適化が挙げられます。競争構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを占めています。この分散化により、多様な製品やブランドが提供され、様々な消費者層や嗜好に対応できるため、市場全体の活力が向上しています。

2025年10月、資生堂(日本)は主要テクノロジー企業との提携を発表し、AIを活用したパーソナライゼーションを製品ラインに統合しました。この戦略的動きは顧客エンゲージメントの向上と個々の嗜好に合わせた商品提供を実現し、資生堂の市場ポジション強化につながると見込まれます。AIの統合は現在の消費者トレンドに沿うだけでなく、同社を産業における先進的なリーダーとして位置づけるものです。

2025年9月、ロレアル(フランス)は2030年までに二酸化炭素排出量を30%削減する新たなサステナビリティ・イニシアチブを開始しました。この取り組みは環境責任への同社の姿勢を強調するとともに、市場全体における持続可能な実践への広範な潮流を反映しています。持続可能性を優先することで、ロレアルは環境意識の高い消費者層を惹きつけ、ブランドロイヤルティと市場シェアの向上につながるでしょう。

2025年8月、エスティローダー(アメリカ)は製品ラインを拡大し、ビーガンおよび動物実験を行わない化粧品シリーズを追加しました。この拡大は、倫理的な美容製品への需要の高まりに応えるだけでなく、エスティローダーを倫理的化粧品分野のリーダーとして位置づけるものです。これらの製品の戦略的な導入は、倫理的な消費をますます重視する若い世代の顧客層に訴求する可能性があります。

2025年11月現在、カラー化粧品市場の動向はデジタル化、サステナビリティ、AIなどの先端技術統合への強い移行を示しています。企業は能力と市場展開の強化を図るため、戦略的提携の重要性が増しています。競争上の差別化は従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する可能性が高く、産業にとって変革期が到来することを示唆しています。

日本カラー化粧品市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本カラー化粧品市場では重要な進展が見られました。資生堂やカネボウなどの企業は、持続可能性への取り組みを強化し、製品ラインにエコフレンドリーな成分を組み込み、より環境に配慮した包装を推進しています。2023年9月にはロレアルが製品ラインの拡充を発表し、若年層消費者を惹きつけるデジタルマーケティング戦略に注力しています。さらにファンケルは、販売促進に効果的なダイレクト・トゥ・コンシューマー戦略を推進中です。

合併面では、ポーラオービスが2023年8月にエスティローダーとの戦略的提携を発表し、製品革新と市場知見の共有で協力します。この提携により、アジア市場における両社の競争力強化が期待されています。スキンケア機能を融合した化粧品への注目度が高まる中、ミズノやDHCといった企業の評価額が大幅に上昇しており、多機能美容製品を求める消費者トレンドの拡大を反映しています。さらに、日本化粧品産業会の年次報告書では、主にイノベーションと消費者の嗜好変化を原動力として、市場評価額が約5%の安定した成長率を維持していることが示されました。

シャネルやアモーレパシフィックといった産業大手も、日本の消費者に響く新コレクションを発売するなど、こうしたトレンドに適応しています。

今後の見通し

日本のカラー化粧品市場の見通し

日本のカラー化粧品市場は、イノベーション、サステナビリティ、変化する消費者嗜好を原動力として、2024年から2035年にかけて年平均成長率(CAGR)6.18%で成長すると予測されています。

新たな機会は以下の分野にあります:

- エコフレンドリーな包装ソリューションの開発

- 消費者向け直接販売(D2C)のためのオンライン販売プラットフォームの拡大

- AI技術を活用したパーソナライズド化粧品の導入

2035年までに、市場は進化する消費者ニーズと革新的な戦略を反映し、堅調な成長を達成すると予想されます。

市場セグメンテーション

日本のカラー化粧品市場における用途別展望

- ネイル製品

- ヘア製品

- リップ製品

- フェイス製品

- その他

日本のカラー化粧品市場におけるターゲット市場別展望

- プレステージ製品

- マス製品

日本のカラー化粧品市場における流通チャネル別展望

- オフライン

- オンライン

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 化学品・材料、対象市場別(百万米ドル)

4.1.1 高級品

4.1.2 マス製品

4.2 化学品および材料、流通チャネル別(百万米ドル)

4.2.1 オフライン

4.2.2 オンライン

4.3 化学品および材料、用途別(百万米ドル)

4.3.1 ネイル製品

4.3.2 ヘア製品

4.3.3 リップ製品

4.3.4 フェイス製品

4.3.5 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 化学品・素材分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 化学品・素材分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ロレアル(フランス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 エスティローダー(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 プロクター・アンド・ギャンブル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 レブロン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 資生堂(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 コティ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ユニリーバ(英国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 メアリーケイ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 エイボン(英国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 ターゲット市場別日本市場分析

6.3 流通チャネル別日本市場分析

6.4 用途別日本市場分析

6.5 化学品・材料の主要購買基準

6.6 MRFR の調査プロセス

6.7 化学品・材料の DRO 分析

6.8 推進要因の影響分析:化学品・材料

6.9 抑制要因の影響分析:化学品・材料

6.10 供給/バリューチェーン:化学品および材料

6.11 化学品および材料、対象市場別、2024年(%シェア)

6.12 化学品および材料、対象市場別、2024年から2035年(百万米ドル)

6.13 流通チャネル別化学品・材料市場(2024年、シェア%)

6.14 流通チャネル別化学品・材料市場(2024年~2035年、百万米ドル)

6.15 用途別化学品・材料市場規模(2024年、シェア%)

6.16 用途別化学品・材料市場規模(2024年~2035年、百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 対象市場別、2025-2035年(百万米ドル)

7.2.2 流通チャネル別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携