❖本調査資料に関するお問い合わせはこちら❖

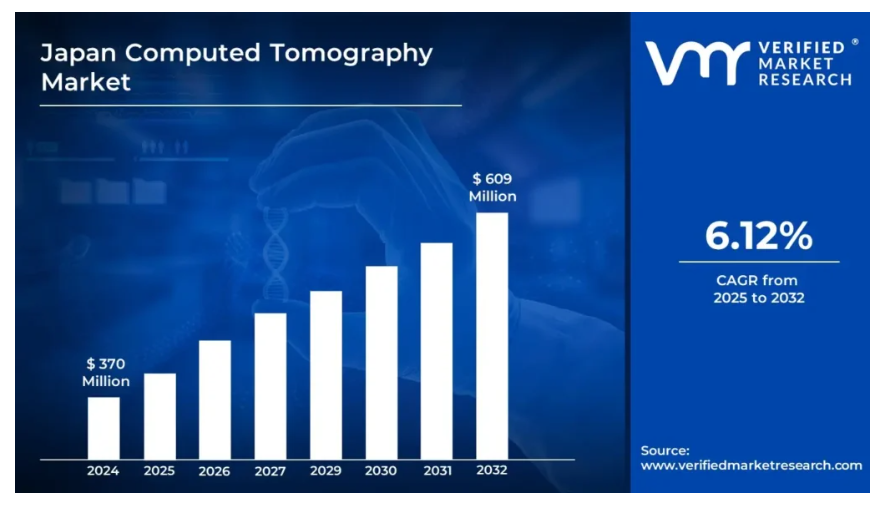

日本のコンピュータ断層撮影(CT)市場規模は、2024年に3億7,000万米ドルと評価され、2032年までに6億900万米ドルに達すると予測されています。これは、2025年から2032年にかけて年平均成長率(CAGR)6.12%で成長する見込みです。

日本では、コンピュータ断層撮影(CT)は、X線とコンピュータ処理を用いて身体の断面画像を総合的に生成する医療画像技術です。従来型のX線撮影とは異なり、CTスキャンは様々な角度から複数の画像を撮影し、それらを三次元表現に再構築することで、より精密な解剖学的情報を提供します。

- CT検査は、がん、神経学、心臓病学、整形外科など、様々な医療分野で頻繁に活用されています。腫瘍学では、悪性腫瘍の検出、治療経過のモニタリング、放射線治療の計画立案にCT画像が用いられます。神経科医は脳卒中、脳外傷、神経変性疾患の特定にCT検査を活用し、心臓病専門医は心臓の異常を評価するためにCTアンギオグラフィーを利用します。

- 日本では、AIを活用したCTスキャンにより、診断精度の向上、画像解析の自動化、検査時間の短縮が期待されています。さらに、スペクトルCTや光子計数CTといった新興技術は、画像品質と組織識別能力の向上をもたらし、疾患の早期発見やより個別化された治療戦略を可能にします。医療の進化に伴い、CT画像診断は病院の枠を超え、遠隔医療や携帯型デバイスと融合することで、患者のアクセス向上と治療の質的向上に貢献していく見込みです。

日本のコンピュータ断層撮影(CT)市場動向

日本のCT市場を形成する主な市場動向は以下の通りです:

主な市場推進要因:

- 高齢化と医療需要:日本は世界最高水準の高齢化社会であり、診断用画像検査に対する継続的な需要を生み出しています。厚生労働省(MHLW)の推計によれば、2023年までに日本の人口の29.1%が65歳以上となる見込みです。この年齢層では、がん検診や心血管疾患など、CT検査を必要とする疾患の罹患率が高くなります。国立がん研究センターは、2021年に約102万件の新規がん症例が診断されると予測しており、CT検査は早期発見と経過観察において重要な役割を果たしています。

- 技術進歩と装置更新サイクル: 日本は世界でも有数のCTスキャナー普及率を誇ります。OECDの医療データによれば、2020年時点で人口100万人あたり111.49台のCTスキャナーが設置されており、OECD平均の27.8台を大幅に上回っています。この膨大な設置台数は、施設が新技術へ更新する際、大きな更新市場を生み出します。日本医療機器技術協会の調査によれば、2022年時点で国内病院のCTスキャナーの65%以上が7年以上経過しており、高い更新需要が示されています。

- 国民皆医療制度と保険適用方針:日本の国民皆医療制度はCT検査を広く保険適用対象としており、患者様が容易に受診できる環境が整っています。厚生労働省の医療統計年報によれば、2022年におけるCT検査を含む画像診断治療費は、医療総額の約4.2%を占めました。政府の診療報酬制度は、CT検査に対して継続的に有利な価格設定を維持しています。標準的なCT検査の報酬額は1回あたり約8,500円(57米ドル)に設定されており、医療機関がCT設備を維持・拡充するインセンティブとなっています。

主な課題:

- 医療機器インフラの老朽化: 日本の医療機関における医療機器の老朽化は、CT産業にとって重大な課題です。日本医用画像診断機器工業会(JIRA)が2023年に実施した調査によると、日本の病院に設置されているCTスキャナーの45%以上が8年以上経過しており、推奨される更新サイクルを超過しています。この老朽化したインフラは保守を複雑にし、最新のCT画像技術へのアクセスを制限しています。

- 医療人材不足:日本においては、CT装置を操作する有能な放射線科医および医療画像技術者の深刻な不足が生じております。日本放射線技術学会によれば、現在全国で2,800名以上の放射線技師が不足しております。この不足は地方で特に深刻であり、一部施設ではピーク時の人員配置のわずか60%で運営されていると報告されております。現状の傾向が続けば、厚生労働省は2030年までに不足数が4,000名に達すると予測しております。

- コスト抑制の圧力: 医療は、優れた治療を提供しつつコスト削減を図るというプレッシャーを強めています。日本医療機器工業連合会(JDMA)によれば、新しいCTスキャナーの設置費用は通常1億5000万円から3億円(100万ドルから200万ドル)です。さらに、国民健康保険(NHI)制度の最近のデータによると、過去5年間でCT検査の保険償還率は12%減少しており、病院が新規設備投資を正当化することがより困難になっています。

主な動向:

- AI搭載CTシステムの導入拡大:日本の医療業界では、診断精度とワークフロー効率の向上のため、CT画像診断装置への人工知能(AI)の活用が徐々に進んでいます。日本医用画像診断装置および放射線技術産業協会(JIRA)の推計によれば、2023年までに日本の病院に新設されるCT装置の約35%がAI支援画像診断機能を搭載する見込みです。この傾向は加速しており、2026年までに日本の大規模病院のCTシステムの60%以上がAI技術を採用すると予測されています。

- 移動式CT装置への移行: 高齢化社会の進展と地方における医療アクセスの必要性から、日本国内では移動式CT装置の導入が大幅に増加しています。厚生労働省のデータによれば、国内の移動式CT装置数は2019年の89台から2023年には150台以上に増加し、4年間で68%の伸びを示しています。これらの移動式装置は、遠隔地や高齢者施設において、年間推定120万人の患者様の診療を支援しております。

- 超低線量CT技術への投資拡大:日本の医療は、画質を維持しつつ放射線被ばく量を低減するため、超低線量CT技術を用いた装置への投資を大幅に拡大しております。日本放射線医学会の報告によれば、新規導入の低線量CT装置により、2020年から2023年にかけて病院における平均放射線被曝線量は40%減少しました。超低線量CTシステムの市場シェアは、2020年の25%から2023年までに新規CT導入全体の約45%へと拡大しています。

日本におけるコンピュータ断層撮影(CT)市場の地域別分析

以下に、日本におけるコンピュータ断層撮影(CT)市場のより詳細な地域別分析をご提示いたします。

東京:

- 東京は、国内最大の医療機関の集中と人口密度により、日本のCT市場を主導しております。厚生労働省(MHLW)の過去の統計によれば、東京は日本の都道府県の中で、継続的に一人当たりのCTスキャナー台数が最も多い状態を維持しております。3,700万人以上の人口を抱える首都圏は、日本の医療総支出の30%以上を占めており、これが現代的な医療画像技術への大規模な投資につながっています。

- 東京大学医学部附属病院や順天堂大学附属病院など、先端CT技術を必要とする重要な医学研究機関や教育病院の存在が、同市の優位性をさらに高めています。東京都の65歳以上人口は、過去の東京都統計によれば約23%と推計されており、高齢化が進むことで画像診断サービスの需要が増加しています。さらに、東京都の平均所得水準の高さや民間医療施設へのアクセスが良好であることも、CT検査サービスの需要拡大に寄与しています。

大阪府:

- 大阪府は、高齢人口の多さと医療インフラの整備が進んでいることから、コンピュータ断層撮影(CT)市場が著しく拡大しています。大阪府の公表データ(本稿執筆時点)によれば、同府は全国有数の医療機関密度を誇り、約17,000の医療機関が住民にサービスを提供しております。65歳以上人口が27%を超える高齢化(2024年以前の数値)が、画像診断サービスの需要拡大につながっております。

- 関西地域における戦略的な立地条件と、医療研究拠点としての役割が、CT市場の成長を後押ししています。大阪には主要な医療機器メーカーや研究機関が立地しており、特に大阪大学医学部附属病院は高度な医療画像技術の先駆的役割を果たしてきました。こうした機関の存在に加え、医療インフラの高度化に向けた政府施策、および高い一人当たり医療費(厚生労働省の過去のデータによると、関西地域では年間約320万円)が、CT技術導入の拡大を支えております。

日本のコンピュータ断層撮影(CT)市場:セグメント分析

日本のコンピュータ断層撮影(CT)市場は、技術、用途、エンドユーザー、地域に基づいて分類されております。

日本のコンピュータ断層撮影(CT)市場:技術別

- ハイスライス

- ミッドスライス

- ロースライス

- コーンビームCT

技術別では、日本のコンピュータ断層撮影(CT)市場は、ハイスライス、ミッドスライス、ロースライス、コーンビームCTに区分されます。ハイスライスCTは、その優れた画像能力、迅速なスキャン時間、高解像度により主流の技術です。一般的に64~320スライスを有するハイスライスCTスキャナーは、病院や診断センターにおいて、心臓、神経、がんなどの詳細な画像診断に広く活用されています。低モーションアーチファクトで高速かつ高精度の画像を取得できる能力は、重要かつ困難な診断において最適な選択肢となっています。さらに、低侵襲治療への需要の高まりや、AI統合型画像診断装置の導入拡大も相まって、高スライスCTセグメントは日本の医療市場において優位性を保っています。

日本のコンピュータ断層撮影(CT)市場:用途別

- 腫瘍学

- 神経学

- 心血管

- 筋骨格

用途に基づき、日本のコンピュータ断層撮影(CT)市場は腫瘍学、神経学、心血管、筋骨格の分野に区分されます。がん罹患率の上昇と早期・精密診断への需要拡大により、腫瘍学分野が最も大きな割合を占めています。日本は世界でも有数のがん発生率を誇り、特に肺がん、胃がん、大腸がんが顕著です。そのため、早期発見・治療のための最新画像診断技術の導入が不可欠です。CTスキャンは腫瘍の位置特定、病期分類、治療効果の追跡において重要な役割を果たしており、がん治療において必要不可欠な存在です。

日本のコンピュータ断層撮影(CT)市場:エンドユーザー別

- 病院

- 診断センター

- 研究機関

- 外来診療センター

エンドユーザー別に見ると、日本のCT市場は病院、診断センター、研究機関、外来診療センターに区分されます。病院は、患者診断・治療における画像診断ソリューションの高度化需要の高まりから、日本のCT市場における主要なエンドユーザーです。大規模病院では、がん、神経学、心臓病学、救急医療など多様な医療用途に対応するため、最先端のCTスキャナーが導入されています。慢性疾患の増加、高齢化社会の進展、医療インフラ改善に向けた政府施策が相まって、病院におけるCT画像診断の需要が高まっています。

主要企業

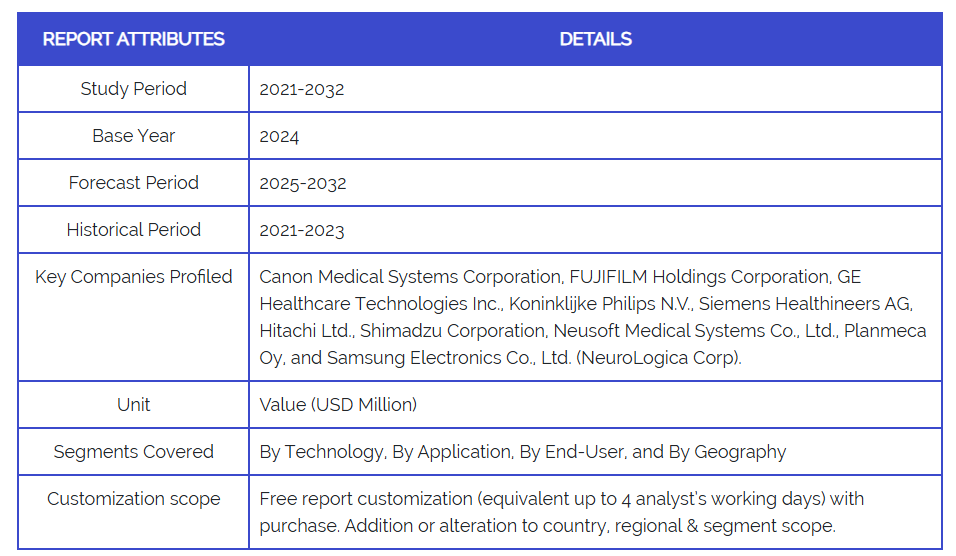

「日本コンピュータ断層撮影(CT)市場」調査レポートは、グローバル市場に焦点を当てた貴重な知見を提供します。市場の主要プレイヤーは以下の通りです:キヤノンメディカルシステムズ株式会社、富士フイルムホールディングス株式会社、GEヘルスケア・テクノロジーズ社、フィリップス社、シーメンス・ヘルスニアーズ社、株式会社日立製作所、島津製作所、新軟医療システム株式会社、プランメカ社、サムスン電子株式会社(ニューロロジカ社)。

当社の市場分析では、主要プレイヤーに特化したセクションを設けております。アナリストが各社の財務諸表の分析に加え、製品ベンチマーキングやSWOT分析を提供します。競争環境セクションでは、上記プレイヤーの主要な開発戦略、市場シェア、グローバル市場における順位分析も含まれております。

日本におけるコンピュータ断層撮影(CT)市場の主な動向

- 2024年1月、キヤノンメディカルシステムズ株式会社は、画質を維持しながら放射線被曝量を最小限に抑えるAI搭載CT装置を発表しました。この開発は、同社の日本市場におけるCT製品群の基幹製品であるAquilionシリーズを拡充するものです。

- 2024年3月、富士フイルム医療株式会社は、深層学習再構成技術を搭載したFCT Precisionシステムを更新し、画像品質を維持しながら放射線被曝量を低減しました。本システムは主に、高齢化社会に対応する日本の医療従事者のニーズを満たすために開発されました。

1 日本のコンピュータ断層撮影(CT)市場のご紹介

1.1 市場概要

1.2 報告書の範囲

1.3 前提条件

2 エグゼクティブサマリー

3 検証済み市場調査の研究方法論

3.1 データマイニング

3.2 検証

3.3 一次調査

3.4 データソース一覧

4 日本のコンピュータ断層撮影(CT)市場の見通し

4.1 概要

4.2 市場動向

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポートの5つの力モデル

4.4 バリューチェーン分析

5 日本のコンピュータ断層撮影(CT)市場:技術別

5.1 概要

5.2 ハイスライス

5.3 ミッドスライス

5.4 ロースライス

5.5 コーンビームCT

6 日本のコンピュータ断層撮影(CT)市場:用途別

6.1 概要

6.2 腫瘍学

6.3 神経学

6.4 心臓血管

6.5 筋骨格

7 日本のコンピュータ断層撮影(CT)市場、エンドユーザー別

7.1 概要

7.2 病院

7.3 診断センター

7.4 研究機関

7.5 外来診療センター

8 日本のコンピュータ断層撮影(CT)市場、地域別

8.1 日本

8.2 東京都

8.3 大阪府

9 日本のコンピュータ断層撮影(CT)市場における競争環境

9.1 概要

9.2 企業別市場シェア

9.3 主要開発戦略

10 企業プロファイル

10.1 キヤノンメディカルシステムズ株式会社

10.1.1 会社概要

10.1.2 企業分析

10.1.3 事業内訳

10.1.4 製品ベンチマーク

10.1.5 主要な開発動向

10.2 富士フイルムホールディングス株式会社

10.2.1 会社概要

10.2.2 会社インサイト

10.2.3 事業内訳

10.2.4 製品ベンチマーク

10.2.5 主要な開発動向

10.3 GE医療技術株式会社

10.3.1 会社概要

10.3.2 会社概要

10.3.3 事業内訳

10.3.4 製品ベンチマーク

10.3.5 主な動向

10.4 Koninklijke Philips N.V.

10.4.1 会社概要

10.4.2 会社概要

10.4.3 事業内訳

10.4.4 製品ベンチマーキング

10.4.5 主な動向

10.5 シーメンス・ヘルスインアーズ株式会社

10.5.1 会社概要

10.5.2 会社概要

10.5.3 事業内訳

10.5.4 製品ベンチマーキング

10.5.5 主な動向

10.6 株式会社日立製作所

10.6.1 会社概要

10.6.2 会社情報

10.6.3 事業内訳

10.6.4 製品ベンチマーク

10.6.5 主な展開

10.7 株式会社島津製作所

10.7.1 会社概要

10.7.2 会社情報

10.7.3 事業内訳

10.7.4 製品ベンチマーク

10.7.5 主要な動向

10.8 ニューソフトメディカルシステムズ株式会社

10.8.1 会社概要

10.8.2 会社概要

10.8.3 事業内訳

10.8.4 製品ベンチマーク

10.8.5 主要な動向

10.9 プランメカ社

10.9.1 会社概要

10.9.2 企業の洞察

10.9.3 事業内訳

10.9.4 製品ベンチマーク

10.9.5 主要な動向

10.10 サムスン電子株式会社(NeuroLogica Corp)

10.10.1 会社概要

10.10.2 企業の洞察

10.10.3 事業内訳

10.10.4 製品ベンチマーク

10.10.5 主要な動向

11 主要な動向

11.1 製品発売・開発

11.2 合併・買収

11.3 事業拡大

11.4 提携・協力関係

12 付録

12.1 関連調査

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖