❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のコンピュータ支援設計(CAD)市場規模は2024年に3億7,050万米ドルと推定されております。

日本のコンピュータ支援設計(CAD)市場は、2025年の3億9,280万米ドルから2035年までに7億481万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)6.0%を示すと予測されています。

主要な市場動向とハイライト

日本のコンピュータ支援設計(CAD)市場は、技術進歩と進化する設計手法に牽引され、変革的な成長を遂げております。

- 設計プロセスへのAI統合は、様々な産業におけるCADツールの活用方法を再構築しております。

- 設計における持続可能性が重要な焦点となり、製品開発や材料選定に影響を及ぼしております。

- 共同作業プラットフォームが台頭し、設計ワークフローにおけるチームワークと効率性を向上させております。

- CADソフトウェアの技術革新とカスタマイズ需要の高まりが、市場拡大を牽引する主要な推進力となっております。

主要企業

Autodesk (US), Dassault Systemes (FR), Siemens (DE), PTC (US), Bentley Systems (US), Hexagon (SE), ANSYS (US), ZWSOFT (CN)

日本のコンピュータ支援設計(CAD)市場の動向

日本のコンピュータ支援設計(CAD)市場は現在、技術の進歩と様々な分野での需要増加に後押しされ、ダイナミックな進化を遂げております。設計プロセスへの人工知能(AI)と機械学習の統合は、効率性と創造性を高め、設計者がより革新的なソリューションを生み出すことを可能にしております。さらに、持続可能性とエコフレンドリーな実践への重視が高まる中、設計手法に影響を与え、企業が環境意識の高い設計を促進するツールを採用するよう促しております。この変化は消費者の嗜好に合致するだけでなく、環境負荷低減を目指す規制基準にも準拠しています。加えて、リモートワークとコラボレーションツールの普及は設計チームの運営方法を変革しました。場所を問わず設計データをリアルタイムで共有・修正できる機能は、関係者間の連携強化を促進しているようです。その結果、コンピュータ支援設計市場ではクラウドベースのソリューションや共同作業プラットフォームへの投資拡大が見込まれます。総じて、日本のこの市場の状況は、急速な技術進歩、サステナビリティへの焦点、そして協働設計手法への移行によって特徴づけられており、産業関係者にとって有望な未来を示しています。

設計プロセスへのAI統合

人工知能(AI)を設計ワークフローに組み込むことが、CAD市場を再構築しています。AIツールは設計者が反復的な作業を自動化するのを支援し、それによって生産性を向上させ、より創造的な探求を可能にします。この傾向は、ユーザーの嗜好やプロジェクト要件に適応できる、よりスマートな設計ソリューションへの大きな転換を示唆しています。

設計における持続可能性

コンピュータ支援設計市場内では、持続可能な実践への傾向が高まっています。デザイナーは、エコフレンドリーな材料やプロセスを促進するツールをますます活用しています。この転換は、より環境に配慮した製品を求める消費者の需要に応えるだけでなく、環境負荷の低減を目指す政府規制にも沿うものです。

協働プラットフォームの台頭

協働プラットフォームの出現は、デザインチームの交流やアイデア共有の方法を変革しています。これらのツールはリアルタイムでの共同作業を可能にし、今日の急速な環境において不可欠です。この傾向は、より統合されたワークフローへの移行を示しており、チームメンバー間の通信と効率性を高めています。

日本のコンピュータ支援設計(CAD)市場の推進要因

カスタマイゼーション需要の拡大

日本では、コンピュータ支援設計(CAD)市場において、様々な分野でカスタマイゼーション需要が高まっています。家電製品や自動車産業などでは、特定の消費者嗜好に応えるため、オーダーメイドの設計ソリューションを求める傾向が強まっています。この傾向は、ユーザー体験と満足度を向上させるパーソナライズされた設計機能を実現するCADツールの採用増加に反映されています。2025年までに、カスタマイズ分野はCAD市場全体の約30%を占めると予測されています。このオーダーメイド設計ソリューションへの移行は、CADソフトウェア開発者に革新を促し、多様なクライアントニーズに対応する柔軟なツールの提供を推進しています。その結果、CAD市場はこれらの要求に対応するために進化し、よりダイナミックで応答性の高い設計環境を育んでいます。

教育とスキル開発への注力

日本のコンピュータ支援設計市場では、教育とスキル開発への新たな焦点が当てられています。産業が進化する中、最新のCAD技術に精通した熟練した人材が急務となっています。教育機関では、学生が設計分野で活躍するために必要なスキルを確実に身につけられるよう、カリキュラムにCADトレーニングを組み込む動きが加速しています。2025年には、市場拡大と専門知識の必要性により、CAD専門家の需要が15%増加すると予測されています。この教育への重点は、人材プールを強化するだけでなく、CAD市場内のイノベーションも促進します。企業が熟練した設計者を採用しようとする中、産学連携はさらに強化され、市場の成長をさらに加速させるでしょう。

CADソフトウェアの技術的進歩

日本のコンピュータ支援設計市場は、CADソフトウェアの急速な技術進歩により急成長を遂げています。3Dモデリング、パラメトリック設計、クラウドベースのソリューションといった革新技術が設計能力を向上させています。2025年には、自動車や建築を含む様々な産業における高度な設計ツールへの需要増加を背景に、市場は年平均成長率(CAGR)8.5%で拡大すると予測されています。これらの進歩により、設計者はより複雑で効率的な設計が可能となり、生産性の向上と市場投入までの時間短縮が図られます。さらに、CADソフトウェアへのシミュレーション・解析ツールの統合は、意思決定の精度向上と設計の最適化を可能にし、競争環境において極めて重要です。日本の企業が最先端技術への投資を継続する中、コンピュータ支援設計市場は大幅に拡大する見込みです。

設計分野における仮想現実(VR)の普及拡大

仮想現実(VR)技術のCAD市場への統合が、日本において勢いを増しています。設計者や建築家がクライアント向けに没入型体験を創出しようとする中、VRは現実的な文脈で設計を可視化する必須ツールとなりつつあります。この傾向は特に不動産およびインテリアデザイン分野で顕著であり、クライアントは建設前に空間を体験することをますます期待しています。2025年までに、CADアプリケーションにおけるVRの利用は約25%増加すると予測されており、設計プロセスとクライアントエンゲージメントの向上に寄与します。環境のシミュレーションやリアルタイム調整の実現は、設計の提示方法や承認プロセスに革新をもたらしています。その結果、CAD市場はこれらの先進技術を組み込む方向へ進化し、設計における革新性と創造性を促進しています。

インフラプロジェクトへの投資増加

日本のCAD市場は、インフラプロジェクトへの投資増加の恩恵を受けています。日本政府はインフラ開発を優先課題と位置付け、交通、都市開発、公共事業に多額の予算を配分しています。2025年までに、インフラ分野はCAD市場に大きく貢献し、年間7%の成長率が見込まれています。この投資により、大規模プロジェクトの効率的な計画・設計・実行を可能にする先進的なCADソリューションへの需要が高まっています。建築家やエンジニアリング専門家がCADツールを活用して協業を強化し、ワークフローを効率化する中、コンピュータ支援設計市場は堅調な成長が見込まれます。スマートシティ構想への注力は、都市環境の未来を形作る上で革新的な設計ソリューションの重要性をさらに強調しています。

市場セグメントの洞察

技術別:3D(最大)対2D(最速成長)

日本のコンピュータ支援設計市場では、3Dセグメントが最大のシェアを占めており、この技術が提供する高度な設計機能をユーザーが強く好んでいることを反映しています。建築、自動車、製造などの産業が、生産性と品質向上のために精密かつ詳細なモデリングを必要とするため、市場はますます3Dソリューションに傾いています。一方、2Dセグメントは、中小企業や個人ユーザーにとってのアクセシビリティと低コストな導入障壁を背景に、急速な成長を見せています。教育機関やスタートアップ企業における2D CADツールの継続的な導入が、その普及を後押ししています。企業がデジタル設計プロセスに慣れるにつれ、このセグメントはより多くのユーザーを獲得し、近い将来に競争が激化すると予想されます。

技術:3D(主流)対2D(新興)

日本のコンピュータ支援設計市場における3Dセグメントは、複雑なモデリング、シミュレーション、分析を可能にする強力な機能性が特徴です。このセグメントは主に航空宇宙や製品設計など、高精度が求められる産業に対応しています。クラウドコンピューティングやリアルタイムコラボレーションツールといった技術革新によるワークフローの効率化が、その優位性をさらに支えています。一方、2D分野は設計プロセスの簡便性と迅速性を求めるユーザーの間で支持を集めつつあります。グラフィックデザイン、製図、建築レイアウトなど多様な用途に対応し、様々な関係者が利用しやすい特徴を有しています。両分野が進化する中で、それぞれの明確な強みが市場における地位を形作っています。

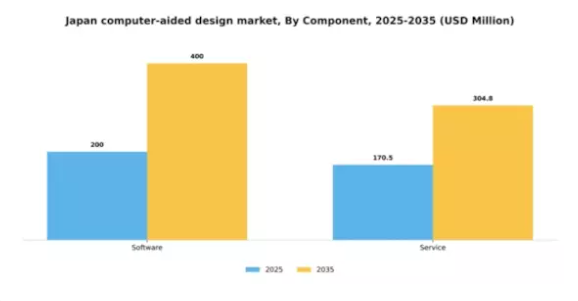

構成要素別:ソフトウェア(最大)対サービス(最速成長)

日本のコンピュータ支援設計(CAD)市場において、ソフトウェアとサービス構成要素間の市場シェア分布は、ソフトウェアが市場全体の大部分を占める主要なプレイヤーであることを示しています。これは主に、様々な産業における高度な設計ソフトウェアソリューションの普及が、設計プロセスの生産性と効率性を向上させていることに起因します。一方、サービスセグメントは規模こそ小さいものの、企業がCADシステムの導入、トレーニング、継続的なメンテナンスに対する専門的なサポートをますます求めるにつれ、急速な成長を遂げています。成長傾向によれば、ソフトウェア分野は自動化技術の革新やAI・クラウドコンピューティングなどの新興技術との統合により、今後も堅調な成長を続ける見込みです。一方、サービス分野は、組織がCADツールの活用を最適化しようとする中で、トレーニングやコンサルティングサービスへの需要が高まることに後押しされ、加速的な拡大が予想されます。この二つの成長は、日本CAD市場が進化する状況を示しており、企業は業務効率向上のために高度なソフトウェア機能と包括的なサポートサービスの両方を重視しています。

ソフトウェア(主流)対サービス(新興)

日本のCAD市場において、ソフトウェア分野は依然として主流の地位を占めております。建築、エンジニアリング、製造など多様な分野のニーズに応える広範な機能を提供していることが背景です。この優位性は、急速に進歩する技術環境において企業が競争力を維持できるよう、継続的な更新と革新によって支えられております。一方、サービス分野はソフトウェアソリューションの重要な補完役として台頭しており、導入支援、トレーニング、カスタマイズされたコンサルティングといった必須サポートを提供しています。組織が設計プロセスにおいてCADツールへの依存度を高めるにつれ、サービス提供への需要も増加しており、ソフトウェアとサービスが連携して進化する市場ニーズに応える、より統合的なアプローチへの移行が顕著です。

開発モデル別:クラウド(最大)対オンプレミス(急成長)

日本のコンピュータ支援設計(CAD)市場では、クラウドソリューションが柔軟性と拡張性というユーザーが高く評価する特性を背景に、最大のシェアを占め主導的な地位にあります。一方、オンプレミスモデルはデータ管理の自主性やカスタマイズ性を求める組織に支持され、急速に普及が進んでいます。この変化は、より統合的で安全な設計ソリューションへのユーザーの嗜好が進化していることを反映しています。クラウドソリューションの成長は、主に設計プロセスにおけるリモートコラボレーションと効率性への需要増加によって牽引されています。一方、オンプレミス分野は、データセキュリティと特定の規制順守を優先する業界の支援を受け、加速的な成長を遂げています。ITインフラの進歩やユーザー意識の高まりといった要因がこれらのモデルの採用を促進し、この分野にダイナミックな環境を生み出しています。

クラウド(主流)対 オンプレミス(新興)

クラウドコンピューティングは、日本におけるコンピュータ支援設計(CAD)市場において主流の勢力として台頭し、迅速な導入、豊富なストレージオプション、他のデジタルツールとのシームレスな連携といった比類のない利点を提供しています。小規模なスタートアップから大企業まで幅広いユーザーに対応し、現代の設計環境において不可欠な共同作業ワークフローを実現します。一方、オンプレミスソリューションは、特に高度なデータセキュリティや厳格な規制への準拠を必要とする企業において、新たな選択肢として注目されています。初期投資や保守コストは高いものの、組織固有の運用要件に対応可能なカスタマイズされた設計インフラを提供します。

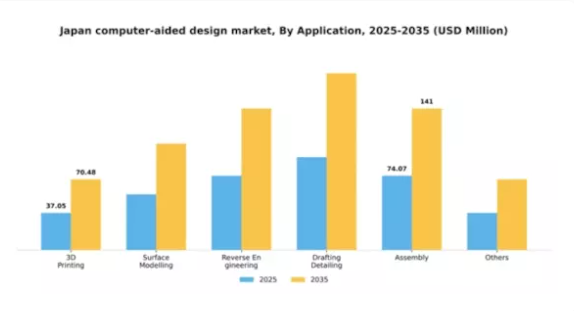

アプリケーション別:3Dプリンティング(最大)対 サーフェスモデリング(急成長中)

日本のCAD市場において、アプリケーション分野は多様な価値を示しており、3Dプリンティングが市場シェアをリードしています。これは、プロトタイピングや製造において幅広い産業で採用されていることに起因します。それに続いて、プロジェクトにおける精度と正確性を求めるデザイナーの間で急速に普及しているサーフェスモデリングが位置づけられます。その他の重要な分野としては、製品開発における専門的な用途をサポートするリバースエンジニアリング、および文書化における専門的な用途をサポートするドラフティング・ディテーリングが挙げられます。成長傾向としては、技術と材料の進歩に牽引され、自動車や航空宇宙など様々な分野で不可欠となっている3Dプリンティングに対する堅調な需要が示されています。サーフェスモデリングは、製品設計におけるリアルな可視化ニーズの高まりを背景に、最も成長が著しい分野として台頭しています。アプリケーション分野全体は、デジタルトランスフォーメーションの潮流の恩恵を受け、設計ワークフローの効率化とチーム間の連携強化が進んでいます。

3Dプリンティング(主流)対 サーフェスモデリング(新興)

3Dプリンティングは、日本におけるコンピュータ支援設計(CAD)市場において、ラピッドプロトタイピングや複雑な設計実行能力を活かし、主要なアプリケーションとして際立っています。この分野は、その汎用性と速度により、製造業や医療を含む数多くの分野に支持されています。一方、サーフェスモデリングは新興アプリケーションとして認識され、高品質で精巧なデザインを重視する産業から注目を集めています。その成長は、計算能力とソフトウェアの高度化による支援を受けており、デザイナーがこれまで達成不可能だった結果を実現することを可能にしています。両セグメントは設計手法の進化において重要な役割を担っており、3Dプリンティングは幅広い市場での存在感を維持し、サーフェスモデリングは革新を通じて独自の地位を確立しています。

用途別産業:電気・電子(最大)対自動車(最速成長)

日本のコンピュータ支援設計(CAD)市場における「エンドユース分野」セグメントは、電気・電子、自動車、土木・建設、エネルギー・材料、産業機器、メディア・エンターテインメント、その他など多様な用途で構成されています。このうち電気・電子分野は、高度な電子機器への需要増加と急速な技術進歩を背景に最大の市場シェアを占めています。自動車分野は電気自動車や自動運転技術の動向により市場成長の重要な牽引役として急速に存在感を高め、電気・電子分野に次ぐ成長を遂げています。成長動向を見ると、電気・電子分野がセグメントを支配する一方で、自動車分野が最も急速に成長している領域として認識されています。この成長を牽引する要因には、車両設計の革新、スマート自動車ソリューションへの研究開発投資の増加、より持続可能な実践への移行などが挙げられます。さらに、土木・建設分野も進化していますが、成長率の面では電気・電子分野や自動車分野に後れを取っています。

電気・電子分野(主流)対 自動車分野(新興)

電気・電子分野は、複雑な電子システムやデバイスの設計における広範な活用を特徴とする、日本のCAD市場の基盤を成す分野です。この優位性は、イノベーションと高品質な生産を支える強固な製造インフラに大きく起因しています。一方、自動車分野は現在新興段階ではありますが、電気自動車や自動運転車の推進により急速な進展を見せています。両セグメントには固有の課題と機会が存在します。電気・電子分野では継続的な技術アップグレードが求められる一方、自動車分野では将来のモビリティソリューションへの大規模投資が利益をもたらします。成熟度の差異は市場内のダイナミックな相互作用を浮き彫りにしており、電気・電子分野が安定性をリードする中、自動車分野は爆発的成長の基盤を整えています。

主要プレイヤーと競争環境分析

日本のコンピュータ支援設計(CAD)市場は、技術進歩と革新的な設計ソリューションへの需要増加により、活発な競争環境が特徴です。オートデスク(アメリカ)、ダッソー・システムズ(フランス)、シーメンス(ドイツ)といった主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。オートデスク(アメリカ)はクラウドベースのソリューションとサブスクリプションモデルに注力し、柔軟で拡張性の高い設計ツールへの需要増加に対応しています。一方、ダッソー・システムズ(フランス)は、様々な設計プロセスを統合しワークフローを効率化する「3DExperience」プラットフォームを重視しています。シーメンス(ドイツ)は、デジタルツイン技術における専門性を活かし、製品ライフサイクル管理と業務効率を向上させることで、産業分野におけるリーダーとしての地位を確立しています。これらの戦略が相まって、イノベーションと顧客中心のソリューションを優先する競争環境が育まれています。

事業戦略面では、日本市場への対応強化のため、各社が現地化を進め、サプライチェーンの最適化による効率性と対応力の向上を図っています。市場の競争構造は中程度の分散状態にあり、主要プレイヤーが影響力を発揮する一方、新興企業からの競争にも直面しています。この分散構造により多様な製品・サービスが提供され、様々な産業ニーズに対応できる環境が整う中、既存企業は戦略的取り組みを通じて市場での地位を確固たるものにしています。

2025年10月、オートデスク(アメリカ)は日本の大手建設会社との提携を発表し、大規模プロジェクトにおける協業と効率性向上を目的とした設計ソフトウェアのカスタマイズ版を開発しました。この戦略的動きは、オートデスクが製品を現地化し特定の市場ニーズに適応する姿勢を強調するものであり、日本市場におけるシェア拡大が期待されます。同様に、2025年9月にはダッソー・システムズ(フランス)が、設計精度と速度の向上を図る先進的なAI機能を組み込んだ3DExperienceプラットフォームの新バージョンを発表しました。この革新は競争優位性を強化するだけでなく、設計プロセスへのAI統合という拡大するトレンドにも合致します。

2025年8月にはシーメンス(ドイツ)が、IoTソリューションを専門とする日本のスタートアップ企業を買収し、デジタルツイン技術の提供範囲を拡大しました。この買収により、シーメンスは包括的なデジタルソリューション提供能力を強化し、市場での地位をさらに固める見込みです。IoTとCADツールの統合は、設計プロセスの効率化と製品性能の向上につながる可能性があり、相互接続された設計環境への広範な潮流を反映しています。

2025年11月現在、コンピュータ支援設計(CAD)市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。主要企業間の戦略的提携が業界構造を形成し、イノベーション促進と製品提供の強化を後押ししています。価格競争から技術進歩とサプライチェーン信頼性への焦点移行が顕著であり、将来の競争優位性は市場ニーズの変化への適応と革新能力にかかると示唆されています。これらの側面を優先する企業は、複雑化・競争激化する環境下で成長が見込まれます。

日本CAD市場の主要企業には以下が含まれます

産業動向

日本CAD市場では最近、設計精度と効率性を高めるソフトウェア技術の進歩を中心に、重要な進展が見られます。

オートデスクやシーメンスといった企業は、製造業や建築分野向けの新たな機能を導入し、日本産業全体におけるデジタルトランスフォーメーションの取り組みで高まるスマートソリューションへの需要を捉えています。

一方、SolidWorks社はサブスクリプション契約数が大幅に増加したと報告しており、製造業者が競争力を維持しようとする中でCADツールへの需要が高まっていることを反映しています。

市場は回復力を示しており、継続的なデジタル化推進とCadence Design Systems社やANSYS社といった主要企業による研究開発投資の増加により、評価額の成長が見込まれています。これらの動向は、日本のCAD市場がダイナミックかつ急速に進化していることを示しています。

今後の見通し

日本CAD市場の将来展望

日本のCAD市場は、技術進歩と自動化需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.02%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- 効率性向上のためのAI駆動設計ツールの開発。

- リモートコラボレーションのためのクラウドベースCADソリューションの拡大。

- リアルタイムデータ分析のためのCADシステムへのIoT技術統合。

2035年までに、市場は進化する産業ニーズを反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本CAD市場 コンポーネント別展望

- ソフトウェア

- サービス

日本CAD市場 技術別展望

- 2D

- 3D

日本におけるコンピュータ支援設計(CAD)市場のアプリケーション別見通し

- 3Dプリント

- サーフェスモデリング

- リバースエンジニアリング

- 製図・詳細設計

- アセンブリ

- その他

日本におけるコンピュータ支援設計(CAD)市場のエンドユース別見通し

- 電気・電子

- 自動車

- 土木・建設

- エネルギー・材料

- 産業機器

- メディア・エンターテインメント

- その他

日本におけるコンピュータ支援設計(CAD)市場の開発モデル別見通し

- クラウド

- オンプレミス

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 情報通信技術(ICT)、技術別(百万米ドル)

4.1.1 2D

4.1.2 3D

4.2 情報通信技術、コンポーネント別(百万米ドル)

4.2.1 ソフトウェア

4.2.2 サービス

4.3 情報通信技術、開発モデル別(百万米ドル)

4.3.1 クラウド

4.3.2 オンプレミス

4.4 情報通信技術、産業別(百万米ドル)

4.4.1 3D プリンティング

4.4.2 表面モデリング

4.4.3 リバースエンジニアリング

4.4.4 製図・詳細設計

4.4.5 アセンブリ

4.4.6 その他

4.5 情報通信技術、最終用途別(百万米ドル)

4.5.1 電気・電子

4.5.2 自動車

4.5.3 土木・建設

4.5.4 エネルギー・材料

4.5.5 産業機器

4.5.6 メディア・エンターテインメント

4.5.7 その他 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 オートデスク(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ダッソー・システムズ(フランス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 シーメンス(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 PTC(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ベントレーシステムズ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ヘキサゴン(スウェーデン)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ANSYS(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ZWSOFT(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における技術別分析

6.3 日本市場における構成部品別分析

6.4 日本市場における開発モデル別分析

6.5 日本市場における用途別分析

6.6 日本市場における最終用途別分析

6.7 情報通信技術(ICT)の主要購買基準

6.8 MRFRの調査プロセス

6.9 情報通信技術(ICT)のDRO分析

6.10 推進要因の影響分析:情報通信技術

6.11 抑制要因の影響分析:情報通信技術

6.12 供給/バリューチェーン:情報通信技術

6.13 情報通信技術(ICT)、技術別、2024年(%シェア)

6.14 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.16 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.17 情報通信技術(ICT)、開発モデル別、2024年(%シェア)

6.18 情報通信技術(ICT)、開発モデル別、2024年から2035年(百万米ドル)

6.19 情報通信技術(ICT)、用途別、2024年(%シェア)

6.20 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.21 情報通信技術(ICT)、最終用途産業別、2024年(%シェア)

6.22 情報通信技術(ICT)、最終用途産業別、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 構成部品別、2025-2035年(百万米ドル)

7.2.3 開発モデル別、2025-2035年(百万米ドル)

7.2.4 産業別、2025-2035年(百万米ドル)

7.2.5 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携