❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のコンテンツインテリジェンス市場規模は2024年に100億800万米ドルと推定されております。

日本のコンテンツインテリジェンス市場は、2025年の111億5,000万米ドルから2035年までに305億5,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)10.6%を示すと予測されています。

主要な市場動向とハイライト

日本のコンテンツインテリジェンス市場は、技術進歩と変化する消費者ニーズに後押しされ、堅調な成長を遂げております。

- AI技術の採用が拡大し、コンテンツ制作と分析の高度化が進んでおります。

- 企業様が顧客層に合わせた体験を提供しようとする中、パーソナライゼーションは引き続き重要な焦点となっております。

- データプライバシーとコンプライアンスが最優先事項となりつつあり、様々な分野におけるコンテンツ戦略に影響を与えております。

- データに基づく洞察への需要の高まりとデジタルマーケティング戦略の拡大が、市場成長の主要な推進力となっております。

主要プレイヤー

IBM(アメリカ)、Microsoft(アメリカ)、Google(アメリカ)、Salesforce(アメリカ)、Adobe(アメリカ)、SAS(アメリカ)、Oracle(アメリカ)、Qlik(アメリカ)、Tableau(アメリカ)

日本コンテンツインテリジェンス市場の動向

データ駆動型のインサイトとパーソナライズされたコンテンツ戦略への需要増加を背景に、市場は顕著な成長を遂げております。組織は、高度な分析を活用して顧客エンゲージメントを強化し、コンテンツ配信を最適化する価値を認識しています。この傾向は、企業が消費者の行動や嗜好に基づいて提供内容を調整するためにコンテンツインテリジェンスを活用するeコマースなどの分野で特に顕著です。さらに、人工知能(AI)や機械学習技術の統合は、コンテンツの作成、配信、分析の方法を変革し、より効率的なワークフローと意思決定プロセスの改善をもたらしています。加えて、デジタルプラットフォームやソーシャルメディアの台頭により、効果的なコンテンツ戦略の必要性がさらに高まっています。企業はリアルタイム分析やパフォーマンス指標を提供するツールに投資し、コンテンツ戦略を迅速に適応させることを可能にしています。この状況が進化し続ける中、組織は包括的な洞察を提供しイノベーションを促進するコンテンツインテリジェンスソリューションへの投資を優先する可能性が高いでしょう。この変化は競争優位性を高めるだけでなく、コンテンツインテリジェンス市場における顧客中心のアプローチへの重視の高まりとも合致しています。

AI技術の採用拡大

コンテンツインテリジェンス市場における人工知能の統合がより一般的になりつつあります。企業はAIを活用して膨大なデータを分析し、コンテンツ戦略の指針となる洞察を生成しています。この傾向は自動化への移行を示唆しており、AIツールがコンテンツの作成、キュレーション、配信を支援することで、最終的に効率性と効果性を高めています。

パーソナライゼーションへの注力

パーソナライゼーションは、コンテンツインテリジェンス市場において重要な要素として台頭しています。組織は、対象となるオーディエンスの特定のニーズや嗜好に合わせてコンテンツをカスタマイズする傾向が強まっています。この傾向は、データ駆動型の洞察に基づき、消費者に響くパーソナライズされた体験を創出する、よりターゲットを絞ったマーケティング活動への移行を示しています。

データプライバシーとコンプライアンスの重視

コンテンツインテリジェンス市場が進化する中、データプライバシーとコンプライアンスへの重視が高まっています。組織は消費者データを責任を持って扱うため、堅牢なデータガバナンスフレームワークの導入を優先しています。この傾向は、データセキュリティに関する広範な社会的懸念と、コンテンツ運用における透明性の必要性を反映しています。

日本におけるコンテンツインテリジェンス市場の推進要因

クラウドベースソリューションの導入

日本のコンテンツインテリジェンス市場では、クラウドベースソリューションへの移行が顕著に進んでいます。この傾向は、コンテンツ管理における拡張性、柔軟性、コスト効率への需要の高まりによって推進されています。企業はリアルタイムのデータ分析やコラボレーションを可能にする高度なコンテンツインテリジェンスツールを活用するため、クラウドプラットフォームへの移行を加速させています。組織が業務効率の向上とコンテンツワークフローの合理化を図るにつれ、市場は成長が見込まれます。クラウドベースのソリューションは、アクセス性の高さや他のデジタルツールとの連携という利点を提供し、企業がコンテンツ戦略の潜在能力を最大限に活用することを可能にします。この移行は、コンテンツインテリジェンス市場の将来を形作る上で重要な役割を果たすでしょう。

データ駆動型インサイトへの需要の高まり

日本の市場では、データ駆動型インサイトへの需要が顕著に増加しています。企業は意思決定プロセスを強化するためにデータ分析を活用する価値をますます認識しています。この傾向は、2026年までに約15億ドルに達すると予測されるコンテンツインテリジェンスソリューションへの投資増加に反映されています。企業は、情報に基づいた洞察を通じて、コンテンツ戦略の最適化、顧客エンゲージメントの向上、収益成長の促進を図ろうとしています。組織が競争力を維持しようと努力する中、実用的なデータの必要性が最優先事項となり、それによってコンテンツインテリジェンス市場を前進させています。高度な分析ツールの統合により、企業は膨大なデータセットから有意義なパターンを抽出できるようになり、データ中心の文化が育まれています。これは産業の将来の展望を形作る可能性が高いでしょう。

多言語機能の統合

日本では、コンテンツインテリジェンス市場における多言語機能の統合がますます重視されています。企業が多様な消費者層にリーチを広げるにつれ、複数の言語でコンテンツを分析・生成する能力が不可欠となっています。この傾向は、日本のような言語的に豊かな環境において特に重要であり、企業は様々な言語をサポートするコンテンツインテリジェンスソリューションをますます採用しています。市場では、シームレスなコンテンツ翻訳とローカライゼーションを可能にし、ユーザー体験とエンゲージメントを向上させるツールへの需要が高まると予想されます。より幅広いオーディエンスに対応することで、組織はコンテンツインテリジェンスを活用してブランドロイヤルティと市場浸透を促進し、産業全体の成長に貢献することができます。

デジタルマーケティング戦略の拡大

日本では、コンテンツインテリジェンス市場はデジタルマーケティング戦略の拡大に大きく影響を受けています。企業がオンラインプラットフォームへ軸足を移す中、効果的なコンテンツ管理と最適化の必要性はますます重要性を増しています。顧客ターゲティングとエンゲージメント強化のニーズに後押しされ、今後5年間で年平均成長率(CAGR)15%の成長が見込まれています。企業は消費者行動や嗜好を分析するコンテンツインテリジェンスソリューションに投資し、特定のオーディエンスに響くカスタマイズされたマーケティングキャンペーンを実現しています。このデジタル化への移行は、ブランドの認知度を高めるだけでなく、消費者とのより深い繋がりを育み、コンテンツインテリジェンス市場の成長を促進しています。

コンテンツの品質と関連性への注目の高まり

コンテンツインテリジェンス市場の文脈において、日本の企業間ではコンテンツの品質と関連性への注目が顕著に高まっています。組織は、高品質なコンテンツが顧客の獲得と維持に不可欠であることを認識しています。この変化により、コンテンツのパフォーマンスを評価し、エンゲージメント向上のために最適化できるコンテンツインテリジェンスソリューションへの投資が促進されています。企業が消費者の期待や嗜好に沿ったコンテンツ戦略を優先するにつれ、市場は成長すると予測されています。高度な分析を活用することで、企業は自社のコンテンツが品質基準を満たすだけでなく、ターゲット層に響くことを保証でき、それによってブランド評価を高め、売上を促進することが可能となります。

市場セグメントの洞察

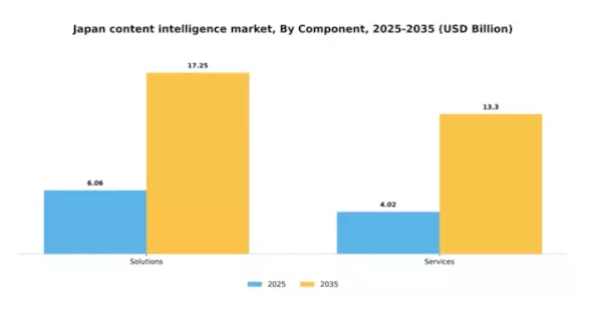

コンポーネント別:ソリューション(最大)対サービス(最速成長)

市場では現在、ソリューションがコンポーネントセグメントの大部分を占め、支配的な地位にあります。この優位性は、コンテンツ管理を効率化し意思決定を改善する統合プラットフォームへの需要増加に起因します。一方、シェアは小さいものの、サービスは急速に拡大しています。これは、企業がコンテンツ戦略を最適化するための専門的なサポートやコンサルティングを求める傾向が強まっているためです。日本コンテンツインテリジェンス市場におけるサービス分野の成長は、コンテンツ関連課題の複雑化と個別対応ソリューションの必要性によって促進されています。組織は、コンテンツ分析、戦略策定、技術導入における専門知識を提供するプロフェッショナルサービスへの投資を増加させています。この傾向は、外部専門知識を活用して自社のコンテンツ能力を強化する価値を企業が認識し、よりサービス志向のアプローチへ移行していることを示しています。

ソリューション(主流)対 サービス(新興)

ソリューションはコンポーネント分野における主流セグメントであり、幅広いコンテンツインテリジェンスのニーズに対応する包括的な提供が特徴です。企業は、業務効率の向上やコンテンツパフォーマンスに関する深い洞察を提供する能力から、これらのオールインワンソリューションに魅力を感じています。一方、サービスは新興セグメントと見なされており、個別化されたコンサルティングや導入支援を提供しています。企業がコンテンツ戦略の複雑さを乗り越える中で、サービスへの需要は増加が見込まれ、各社がアプローチをカスタマイズし、コンテンツインテリジェンスのベストプラクティスを導入することを可能にします。

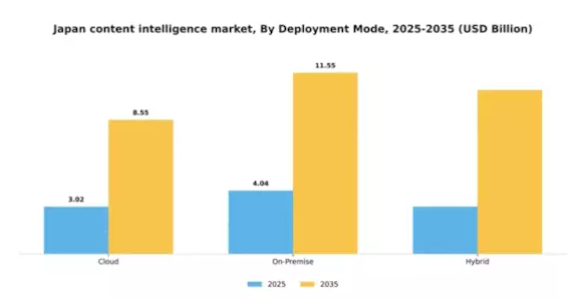

導入形態別:クラウド(最大)対 ハイブリッド(急成長)

日本のコンテンツインテリジェンス市場において、導入形態セグメントは明確なシェア分布を示しており、スケーラビリティと柔軟性を背景にクラウドが最大のシェアを占めています。オンプレミスソリューションは厳格なデータ管理を必要とする企業に対応し、ハイブリッドモデルはクラウドとオンプレミス環境の利点を組み合わせることで、様々な顧客の好みや規制要件に応えるため、注目を集めています。成長傾向としては、リモートアクセス性とコスト効率への需要増加を背景に、クラウド導入が引き続き優位を維持すると予測されます。一方、企業はセキュリティとパフォーマンスのバランスを求め、イノベーションを推進する中で、ハイブリッドソリューションが急速に台頭しています。ビジネスのデジタル化進展や統合システムの必要性といった要因が、クラウドとハイブリッド両展開を推進しており、組織の運営方法におけるダイナミックな変化を示しています。

クラウド(主流)対 ハイブリッド(新興)

クラウド導入モードは、広範なリーチと多様なビジネスニーズにリアルタイムで対応するスケーラブルなソリューション提供能力が特徴です。日本のコンテンツインテリジェンス市場において企業がデジタルトランスフォーメーションを推進する中、インフラコスト削減やコラボレーション強化といったクラウドの利点は、その優位性を支える強力な要因となっております。一方、ハイブリッド導入は、オンプレミスソリューションによる管理レベルを維持しつつクラウドサービスの柔軟性を活用できる新興モデルとして注目を集めております。この組み合わせは、厳格なコンプライアンス要件を有する業界や、完全なクラウド環境への段階的移行を目指す企業にとって特に魅力的であり、ハイブリッドは将来に向けた戦略的選択肢となっております。

組織規模別:中小企業(最大規模)対大企業(急成長)

組織規模セグメントにおける市場シェア分布を見ると、日本コンテンツインテリジェンス市場では中小企業が圧倒的な地位を占め、市場全体の活動の大部分を占めています。この優位性は主に、業務の最適化や顧客エンゲージメントの向上、ひいては競争力強化のためにコンテンツインテリジェンスソリューションを活用する中小企業が増加していることに起因しています。一方、大企業は中小企業に比べシェアは小さいものの、このセグメントで最も急速な成長を遂げています。この成長は、コンテンツ戦略を強化する先進技術やソリューションへの大規模な投資能力に支えられています。組織はデータ駆動型インサイトの重要性をますます認識しており、大企業におけるコンテンツインテリジェンスソリューションの需要急増につながっています。これにより、マーケティング手法の洗練と成果向上を実現しています。

中小企業(主流)対 大企業(新興)

中小企業は一般的に機敏性と柔軟性を示し、日本のコンテンツインテリジェンス市場において新たな戦略や技術に迅速に適応できます。革新的なアプローチが特徴で、コスト効率の高いソリューションを活用してコンテンツニーズを満たすケースが多く見られます。最大のセグメントである中小企業は、業務効率化への追求により、コンテンツインテリジェンスサービスにとって堅調な環境を育んでいます。一方、新興セグメントと見なされる大企業は、コンテンツ運用を徐々に変革中です。中小企業の参入頻度には及びませんが、大規模な予算を背景に高度なコンテンツインテリジェンスツールへ多額の投資を行い、データを活用した高度なコンテンツ戦略による意思決定の強化を実現しています。

主要プレイヤーと競争環境

日本のコンテンツインテリジェンス市場は、急速な技術進歩とデータ駆動型意思決定への需要増加により、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Microsoft(アメリカ)、Google(アメリカ)などの主要プレイヤーは、豊富なリソースを活用してイノベーションを推進し、提供サービスを拡大しています。IBM(アメリカ)は、AI機能をコンテンツインテリジェンスソリューションに統合し、ユーザー体験と業務効率の向上に注力しています。一方、Microsoft(アメリカ)は、日本企業の特有のニーズに合わせたサービス提供のため、現地企業とのパートナーシップを重視し、市場での地位を強化しています。Google(アメリカ)は、大量のデータを効果的に活用しようとする組織にとってますます重要となるクラウドベースのソリューションへの投資を継続しています。これらの戦略は総合的に、企業がイノベーションとローカライズされたサービスを通じて差別化を図る中、協調的かつ競争的な環境を形成しています。

この市場における主要なビジネス戦略には、日本市場への対応強化を目的としたサービスのローカライズ化やサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが大きな市場シェアを保持する一方で、新興の国内企業からの競争にも直面しています。この分散構造は多様なソリューションの展開を可能にし、様々な産業ニーズに対応するとともに、企業が市場シェア獲得を目指す中でイノベーションを促進しています。

2025年9月、IBM(アメリカ)は日本の市場向けに特別に設計された新たなAI駆動型コンテンツ分析プラットフォームの立ち上げを発表しました。この戦略的動きは、IBMのイノベーションへの取り組みを示すだけでなく、現地市場のニーズに対する理解を強調する点で重要です。AIを活用することで、IBMは企業に対し顧客行動に関するより深い洞察を提供し、意思決定プロセスの強化と成長の促進を目指しています。

2025年10月、マイクロソフト(アメリカ)は主要な日本の通信会社との提携を拡大し、クラウドサービスの強化を図りました。この連携は、マイクロソフトがパートナー企業の広範な顧客基盤を活用し、カスタマイズされたコンテンツインテリジェンスソリューションの提供を可能にする点で極めて重要です。このような提携は、コンテンツインテリジェンス市場の浸透とサービス提供の拡大という広範なトレンドを示すものです。

2025年8月、Google(アメリカ)は日本の企業向けコンテンツ管理改善を目的とした新たなツール群を発表しました。この取り組みは、高度な分析技術と機械学習を自社サービスに統合し、企業のコンテンツ戦略最適化を支援するというGoogleの戦略を反映しています。これらのツール導入は、地域における高度なコンテンツインテリジェンスソリューションへの需要増大に対応するものであり、Googleの競争的優位性を強化するものと見込まれます。

2025年11月現在、コンテンツインテリジェンス市場の動向は、デジタル化、サステナビリティ、AI技術の統合によって大きく影響を受けています。企業間ではサービス提供の強化における協業の価値が認識され、戦略的提携が競争環境を形作る傾向が強まっています。今後の展望としては、競争の差別化が価格競争からイノベーション、技術的進歩、サプライチェーンの信頼性への重点へと移行していくことが予想されます。この転換は、これらの側面を優先する企業がコンテンツインテリジェンス市場のリーダーとして台頭する可能性を示唆しています。

日本コンテンツインテリジェンス市場の主要企業には以下が含まれます

産業動向

日本コンテンツインテリジェンス市場では、ソニー、ヤフージャパン、楽天などの主要プレイヤーによる顕著な進展が見られます。最近では、技研がAI駆動型ソリューションの統合に注力し、コンテンツ配信とユーザーエンゲージメントの強化を図っています。さらに、日本IBMはデータ分析と人工知能における能力強化を目的として、コンテンツパーソナライゼーション戦略の洗練を目指し、現地企業との協業を積極的に推進しています。堀口克也氏や電通も、革新的なコンテンツマーケティング手法を通じてサービス提供を強化しています。合併・買収活動は穏やかな状況で、指定企業を巻き込んだ最近の公開取引事例はありません。

過去2~3年間、特に2020年のパンデミック期間中にデジタルメディア消費が増加したことで、より効果的なコンテンツインテリジェンスソリューションへの需要が高まり、市場は大幅な成長を遂げました。LINE株式会社はプラットフォーム機能を拡充し、一方NECはコンテンツ処理技術向上のための研究開発に投資を続けております。2023年10月現在、市場全体の評価額は、ビッグデータと人工知能を活用した統合ソリューションに重点を置きながら、変化する消費者嗜好と技術進歩に適応する企業により、良好な傾向を示しております。

今後の展望

日本コンテンツインテリジェンス市場の将来展望

コンテンツインテリジェンス市場は、AIやデータ分析技術の進歩、パーソナライズドコンテンツへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.6%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 企業向けAI駆動型コンテンツ最適化ツールの開発

- コンテンツ管理システムへのリアルタイム分析機能の統合

- 多様な市場向けの多言語コンテンツインテリジェンスソリューションの拡充

2035年までに、コンテンツインテリジェンス市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本コンテンツインテリジェンス市場コンポーネント別展望

- ソリューション

- サービス

日本コンテンツインテリジェンス市場導入形態別展望

- クラウド

- オンプレミス

- ハイブリッド

日本コンテンツインテリジェンス市場組織規模別展望

- 中小企業

- 大企業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報技術(ICT)、コンポーネント別(10億米ドル)

4.1.1 ソリューション

4.1.2 サービス

4.2 情報技術、導入形態別(10億米ドル)

4.2.1 クラウド

4.2.2 オンプレミス

4.2.3 ハイブリッド

4.3 情報技術、組織規模別(10億米ドル)

4.3.1 中小企業

4.3.2 大企業

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Google(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Salesforce(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Adobe(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 SAS(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Oracle(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Qlik(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Tableau(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場における導入形態別分析

6.4 日本市場における組織規模別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術(ICT)

6.11 情報通信技術(ICT)、コンポーネント別、2024年(%シェア)

6.12 情報通信技術(ICT)、コンポーネント別、2024年から2035年(10億米ドル)

6.13 導入形態別情報通信技術(ICT)、2024年(%シェア)

6.14 導入形態別情報通信技術(ICT)、2024年から2035年(10億米ドル)

6.15 情報通信技術(ICT)、組織規模別、2024年(シェア%)

6.16 情報通信技術(ICT)、組織規模別、2024年から2035年(10億米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(10億米ドル)

7.2.2 導入形態別、2025-2035年(10億米ドル)

7.2.3 企業規模別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携