❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、持続的腎代替療法(CRRT)市場の規模は2024年に1億6400万米ドルと推定されております。

持続的腎代替療法市場は、2025年の1億7446万米ドルから2035年までに3億2400万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.3%を示すと予測されています。

主要な市場動向とハイライト

日本の持続的腎代替療法(CRRT)市場は、技術進歩と人口動態の変化を背景に成長が見込まれております。

- 持続的腎代替療法における技術進歩により、治療効果と患者様の予後が向上しております。

- 日本における高齢化が進むことで、腎代替療法への需要が増加しております。

- 本市場で最大のセグメントは病院ベースの治療であり、最も成長が著しいセグメントは在宅治療です。

- 主要な市場推進要因としては、腎臓疾患の発生率上昇と医療インフラの強化が挙げられ、これらが治療選択肢の拡大を支えています。

主要企業

Fresenius Medical Care (DE), Baxter International (US), Nipro Corporation (JP), Medtronic (US), Asahi Kasei Medical (JP), Terumo Corporation (JP), Dialysis Clinic, Inc. (US), Kawasumi Laboratories (JP)

日本の持続的腎代替療法市場の動向

持続的腎代替療法市場は、日本で顕著な発展を遂げております。慢性腎臓病の有病率増加と高齢化が進む中、高度な腎治療法への需要が高まっております。医療は、急性腎障害を伴う重篤な患者様の管理に効果的であることから、持続的腎代替療法の導入を拡大しております。この傾向は、治療の効率性と安全性を高める技術進歩によってさらに後押しされております。さらに、日本政府は医療イノベーションを積極的に推進しており、腎臓ケアソリューションへの投資増加につながる可能性があります。加えて、個別化医療への重視が高まっていることも、持続的腎代替療法市場にとって追い風となるでしょう。個々の患者のニーズに合わせた治療アプローチの構築は、医療従事者にとって優先課題と見なされています。この変化により、より専門的な医療機器やプロトコルの開発が進み、最終的には患者の治療成果の向上につながる可能性があります。さらに、医療提供者と技術企業との連携は、この分野におけるイノベーションを促進し、新たな治療選択肢や患者管理戦略の改善につながる可能性があります。市場が進化する中、関係者は新たな動向に注意を払い、日本の腎臓ケアにおける変化するニーズに対応できるよう適応し続ける必要があります。

技術的進歩

持続的腎代替療法(CRRT)市場では、急速な技術的進歩が観察されています。装置の設計や機能性における革新により、腎治療の効率性が向上しています。こうした進展は、患者の治療成果の改善や医療施設における導入率の向上につながる可能性があります。

高齢化

日本の高齢化は、持続的腎代替療法市場に大きな影響を与えています。高齢者の数が増加するにつれ、慢性腎臓病の有病率も上昇する見込みです。この人口動態の変化により、腎ケアサービスと治療法の拡充が求められています。

政府の取り組み

医療インフラの改善を目的とした政府の取り組みが、持続的腎代替療法市場に影響を与えています。先進医療技術の促進や腎ケアプログラムへの資金提供を推進する政策により、日本全国の患者様が効果的な治療を受けやすくなる可能性があります。

日本の持続的腎代替療法市場の推進要因

政府の支援と資金提供

日本の政府施策は、持続的腎代替療法市場の拡大において重要な役割を果たしています。日本政府は腎臓ケアの改善の必要性を認識し、この分野の研究開発に資金を割り当てています。医療へのアクセスと手頃な価格の向上を目指す政策は、持続的腎代替療法ソリューションの導入を促進する可能性があります。医療費の削減と患者アウトカムの改善に焦点を当てた政府の支援は、市場の成長を促進し、先進的な腎臓治療を国民により身近なものにすると期待されています。

認知度向上と教育

日本では腎臓の健康と早期介入の重要性に対する認識が高まっており、これは持続的腎代替療法市場に好影響を与えています。医療従事者と一般市民双方を対象とした啓発キャンペーンが実施され、腎臓疾患と利用可能な治療法の理解促進が図られています。この認識の高まりは早期診断につながり、腎代替療法の需要増加が見込まれます。患者様が治療選択肢についてより多くの情報を得るにつれ、市場はより高度で効果的な持続的腎代替療法ソリューションへの移行が見込まれます。

医療インフラの強化

日本の持続的腎代替療法市場は、先進医療技術を支える強固な医療インフラの恩恵を受けています。医療施設への多額の投資により、病院には最新の腎代替療法機器が導入されています。このインフラにより、医療従事者は急性腎障害やその他の腎疾患に苦しむ患者に対し、タイムリーかつ効果的な治療を提供することが可能となっています。最近のデータによると、日本の医療支出はGDPの約10%を占めており、患者ケアの向上に対する強い取り組みが示されています。このような支援環境は、持続的腎代替療法市場のさらなる成長を促進する可能性が高いです。

腎臓疾患の増加傾向

継続的腎代替療法市場は、日本における腎臓疾患の増加傾向により成長を遂げております。慢性腎臓病(CKD)は成人人口の約13%に影響を及ぼしており、腎代替療法への需要を高めております。この傾向は、肥満や糖尿病といった生活習慣病要因が地域で蔓延していることにより、さらに悪化しております。高齢化が進むにつれ、腎臓関連疾患の発生率は上昇する見込みであり、高度な治療オプションが必要となります。医療提供者がこれらの疾患を管理する効果的な解決策を模索するにつれ、市場は拡大すると予測され、それにより持続的腎代替療法技術への投資が促進されます。

治療における技術革新

継続的な技術革新が持続的腎代替療法市場を推進しています。腎代替療法の効率性を向上させる新たな装置やシステムが開発されており、患者のモニタリングと管理を改善する自動化システムも含まれます。これらの進歩は医療の質を向上させるだけでなく、医療従事者の負担軽減にも寄与します。より効果的な治療法の需要が高まる中、腎不全患者のニーズに応える革新的なソリューションが市場に流入する見込みです。

市場セグメントの洞察

製品種類別:持続的静脈-静脈式血液濾過(最大)対 持続的静脈-静脈式血液透析(最速成長)

日本の持続的腎代替療法市場において、持続的静脈-静脈式血液濾過(CVVH)は、急性腎障害を伴う重篤な患者様の治療における有効性から、製品種類の中で最大の市場シェアを占めております。これに続いて、特に高度な腎代替療法の需要が高まっている病院環境において、持続的静脈-静脈間血液透析(CVVHD)が急速に普及しています。持続的静脈-静脈間透析(CVVVD)は規模は小さいものの、治療選択肢の多様化全体に貢献しています。製品種類ごとの成長傾向は、技術進歩と臨床実践の進化によって大きく影響を受けています。持続的静脈-静脈間血液透析(CVVHD)は、医療が患者転帰の改善や合併症低減におけるその利点を認識するにつれ、注目を集めております。一方、個別化された治療計画への臨床的重視が継続的に高まる中、多様な腎代替療法の開発と活用が促進され、各療法が特定の患者ニーズに効果的に対応できるようになっております。

治療モード:CVVH(主流)対 CVVHD(新興)

持続的静脈-静脈型血液濾過(CVVH)は、頻繁な設定調整を必要とせずに血液を濾過できる特性から、日本の持続的腎代替療法市場における主流の治療モードとして認知されています。その高い溶質除去効率により、集中的なモニタリングを必要とする重篤な患者様にとって優先的に選択される治療法です。一方、持続的静脈-静脈型血液透析(CVVHD)は、体液管理における有効性と治療中の血行動態不安定性の最小化により、急速に認知度を高めている新たな選択肢です。両療法は異なる臨床シナリオに対応しており、CVVHは優れたクリアランス率を提供し、CVVHDは病院のワークフローにおける汎用性と適応性で高く評価されています。

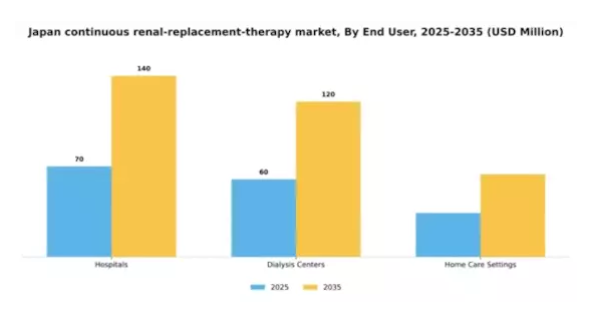

エンドユーザー別:病院(最大)対 透析センター(急成長)

日本の持続的腎代替療法市場において、病院はエンドユーザーセグメント全体の大きな割合を占めております。これは、高度な医療治療のための確立されたインフラとリソースを病院が有していることを反映しております。透析センターは規模こそ小さいものの、患者の意識向上と腎治療を必要とする腎疾患の有病率上昇により、急速に地歩を固めております。在宅医療環境も成長セグメントではありますが、病院や透析センターと比較すると、市場シェアの面で依然として支配的とは言えません。成長傾向からは、高齢化社会や慢性腎臓病患者のニーズに対応する専門性の高い透析センターへの移行がうかがえます。さらに、自宅での治療を希望する患者様にとって利便性と快適性を提供する在宅医療が代替手段として台頭しています。これらの傾向が相まって、日本の持続的腎代替療法市場における医療環境の変遷が浮き彫りとなっています。

病院(主流)対在宅ケア環境(新興)

病院は、包括的な患者ケアを提供する必要な技術と臨床的専門知識を備え、日本の持続的腎代替療法市場におけるエンドユーザーセグメントの主流となっています。重篤な症例を管理する能力と専門医の確保により、集中的な腎治療において優先的に選択される施設です。一方、在宅医療環境は、快適性と生活の質を高める個別化された治療計画に焦点を当て、多くの患者にとって現実的な選択肢として台頭しています。遠隔モニタリングや携帯型透析装置の技術的進歩により推進されるこれらの環境は、自宅でのケアをシームレスに統合することを可能にしていますが、資源の可用性や患者教育の面で依然として大きな課題を抱えています。

技術別:濾過(最大)対 透析(最速成長)

日本の持続的腎代替療法市場において、濾過法が最大の市場シェアを占めており、医療による本処置への強い選好を示しています。一方、透析法は最も成長が著しい分野と認識されており、技術進歩と患者安全性の向上により臨床現場での採用率が増加していることを反映しています。両処置とも急性腎障害や慢性腎臓病の管理に不可欠であり、患者のニーズと医療の能力に基づき異なる選好が示されています。この分野の成長傾向は、技術革新、高齢化、腎疾患の発生率上昇によって牽引されています。より安全で効果的な治療法への需要が高まる中、透析手段の導入が進む一方、濾過法の確立された有効性がその優位性を維持しています。より多くの病院がインフラと研修に投資するにつれ、競争環境は変化し、今後数年間でこれらの分野の構造をさらに形作っていくでしょう。

濾過法(主流)対 透析法(新興)

市場で主流の処置である濾過は、患者の過剰な体液や毒素を除去する効果が実証されている点が特徴です。確立されたプロトコルと強力な臨床的根拠に支えられ、多くの病院環境で優先的に採用されています。医療が濾過による一貫した結果を信頼していることが、その市場での地位を強化しています。一方、透析は効率性と安全性を高める急速な技術進歩により、変革的な選択肢として台頭しつつあります。医療従事者が新たな透析法を採用するにつれ、特に若年患者や長期的な腎臓サポートを必要とする患者層において、この技術は支持を拡大しています。この動向は、日本の持続的腎代替療法(CRRT)市場における治療アプローチを再構築しつつあります。

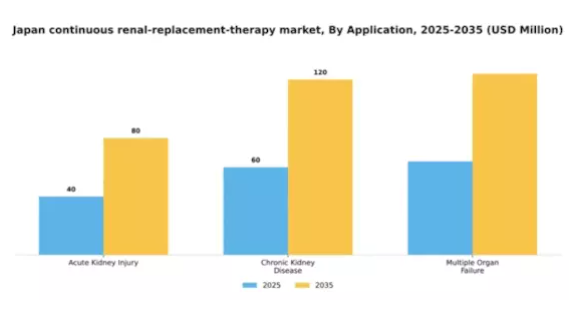

適応症別:急性腎障害(最大)対 慢性腎臓病(最速成長)

日本の持続的腎代替療法(CRRT)市場において、セグメント価値は急性腎障害が最大のシェアを占め、次いで慢性腎臓病および多臓器不全が続く形で分布しております。この分布は、市場需要の大部分を牽引する急性期における効果的な腎管理の重要性を示しています。一方、慢性腎臓病は最大規模ではありませんが、発症率の上昇と継続的な腎ケアを必要とする高齢化人口により、著しい成長を示しております。本セグメントの成長傾向は、生活習慣病の増加と腎臓健康への意識向上に大きく影響されています。治療法の革新と腎不全に至る疾患の増加により、高度な治療介入への需要が高まっています。多臓器不全も台頭しつつありますが、集中治療を要する状況に依存するため、他と比較するとニッチなセグメントとなっています。

急性腎障害(主流)対 慢性腎臓病(新興)

急性腎障害(AKI)は、治療の緊急性と腎不全に伴う高い患者罹患率を主因として、日本の持続的腎代替療法市場における主流の適応症です。AKI症例は即時的な介入を必要とするため、持続的療法に対する堅調な需要が確認されています。一方、慢性腎臓病(CKD)は、腎疾患への認識の高まりと予防医療の進展を背景に、急速に重要なセグメントとして台頭しています。CKDは長期的な管理課題であり、持続的な治療アプローチが必要となるため、より革新的な治療選択肢を求めるトレンドと合致しています。これによりCKDは、AKI管理が対応する緊急のニーズを補完する、市場内における重要な発展領域として位置づけられています。

主要企業と競争環境

日本の持続的腎代替療法市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因には、高齢化、慢性腎臓病の有病率増加、医療技術の進歩が含まれます。フレゼニウス・メディカルケア(ドイツ)、バクスター・インターナショナル(アメリカ)、ニプロ株式会社(日本)などの主要企業は、これらの動向を活用する戦略的立場にあります。フレゼニウス・メディカルケア(ドイツ)は透析技術の革新に注力し、バクスター・インターナショナル(アメリカ)は製品ライン強化のためのパートナーシップを重視しています。ニプロ株式会社(日本)は腎治療需要の増加に対応するため、地域展開と現地生産に注力しています。これらの戦略が相まって、技術革新と戦略的提携によってますます形作られる競争環境が形成されています。

事業戦略面では、各社は製造の現地化とサプライチェーンの最適化により、業務効率の向上を図っています。市場は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしています。この分散構造はニッチプレイヤーの成長を可能にすると同時に、大規模企業が規模の優位性を活かして市場を主導する環境を生み出しています。主要プレイヤーの総合的な影響力は、イノベーションと市場ニーズへの迅速な対応を促す競争構造を育んでいます。

2025年10月、フレゼニウス・メディカルケア(ドイツ)は、高度なモニタリング機能により患者アウトカムの改善を図る新型透析装置シリーズの販売開始を発表しました。この戦略的動きは、同社の革新への取り組みを強調するとともに、より効果的な腎治療への需要の高まりに対応することで、競合他社に対して有利な立場を確立するものです。これらの装置の導入は、フレゼニウスの市場シェアを強化し、腎ケア技術のリーダーとしての評判を高めることが期待されます。

2025年9月、バクスター・インターナショナル(アメリカ)は、持続的腎代替療法(CRRT)市場での事業拡大を目的として、日本の主要医療提供機関と戦略的提携を締結しました。本提携は、バクスター社の先進的な腎臓関連製品を現地医療システムに統合し、アクセシビリティと患者ケアの向上を図ることを目的としています。このような提携は、バクスター社が製品を現地化するとともに日本市場の特定のニーズに適応する戦略を示しており、市場浸透率と顧客ロイヤルティの向上につながる可能性があります。

2025年8月、日本ニプロ株式会社(日本)は、透析代替療法製品の生産能力増強を目的とした大阪製造施設の拡張を発表しました。この拡張は、日本における同療法の需要増加への戦略的対応であり、ニプロが現地ニーズに応えつつ事業基盤を強化する姿勢を反映しています。生産能力の増強により、ニプロは競争力の向上と市場変動への効果的な対応が期待されます。

2025年11月現在、持続的腎代替療法(CRRT)市場の動向としては、デジタル化、持続可能性、治療プロトコルへの人工知能(AI)統合への強い注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後の展望として、競争の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行へと進化すると予想されます。この転換は市場力学を再定義する可能性があり、これらの側面を優先する企業が競争優位性を獲得する見込みです。

日本における持続的腎代替療法(CRRT)市場の主要企業には以下が含まれます

産業動向

ここ数か月、日本の持続的腎代替療法(CRRT)市場では、主要企業による様々な動向やトレンドが顕著に見られます。テルモ株式会社、フレゼニウス・メディカルケア、バクスター・インターナショナルなどの企業は、腎臓ケアの成果向上のため、製品ラインの拡充と技術強化を継続的に進めています。市場では革新的なソリューションへの注目が高まっており、先進的なCRRTシステムの開発に向けた研究開発(R&D)に多額の投資が行われています。2023年3月には、ニプロ株式会社が臨床現場における患者の快適性と運用効率の向上を目的とした新たなCRRTデバイスシリーズを発表しました。

一方、慢性腎臓病の有病率上昇と高齢化社会が進展していることから、CRRTサービスの需要が拡大し、市場評価額の成長が確認されています。特筆すべきは、日本政府が腎臓疾患の負担軽減に向け、腎臓治療を支援する医療施策を積極的に推進している点です。M&A動向においては、2023年10月時点で上場企業間の取引は報告されていませんが、競争の激しいCRRT市場における存在感を強化するため、これらの企業間での提携や協業が予想されます。

今後の見通し

日本の持続的腎代替療法(CRRT)市場の将来展望

日本の持続的腎代替療法(CRRT)市場は、技術の進歩と患者需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.38%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 在宅使用のための携帯型CRRT装置の開発

- 患者モニタリングとデータ分析のためのAIの統合

- CRRT処置に関する医療従事者向け研修プログラムの拡充

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本における持続的腎代替療法(CRRT)市場のエンドユーザー展望

- 病院

- 透析センター

- 在宅医療環境

日本における持続的腎代替療法(CRRT)市場の処置別展望

- 濾過

- 透析

- 濾過と透析の両方

日本における持続的腎代替療法(CRRT)市場の適応症別展望

- 急性腎障害

- 慢性腎臓病

- 多臓器不全

日本における持続的腎代替療法(CRRT)市場の製品種類別展望

- 持続的静脈-静脈間血液濾過

- 持続的静脈-静脈間血液透析

- 持続的静脈-静脈間透析

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第3章:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 製品種類別構築(百万米ドル)

4.1.1 持続的静脈-静脈間血液濾過

4.1.2 持続的静脈-静脈間血液透析

4.1.3 持続的静脈-静脈間透析

4.2 設置実績(エンドユーザー別)(百万米ドル)

4.2.1 病院

4.2.2 透析センター

4.2.3 在宅医療環境

4.3 設置実績(処置別)(百万米ドル)

4.3.1 濾過

4.3.2 透析

4.3.3 濾過と透析の両方

4.4 用途別建設規模(百万米ドル)

4.4.1 急性腎障害

4.4.2 慢性腎臓病

4.4.3 多臓器不全

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 建設分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 建設分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 フレゼニウス・メディカルケア(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 バクスター・インターナショナル(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ニプロ株式会社(日本)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 メドトロニック(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 旭化成メディカル(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 テルモ株式会社(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ディアルシス・クリニック社(米国) (アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 川澄研究所(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT 分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における製品種類別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 日本市場における技術別分析

6.5 日本市場における用途別分析

6.6 建設分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 建設分野におけるDRO分析

6.9 建設分野における推進要因の影響分析

6.10 建設分野における抑制要因の影響分析

6.11 建設分野における供給/バリューチェーン

6.12 建設、製品種類別、2024年(シェア%)

6.13 建設、製品種類別、2024年から2035年(百万米ドル)

6.14 建設、エンドユーザー別、2024年(シェア%)

6.15 エンドユーザー別建設市場、2024年から2035年(百万米ドル)

6.16 処置別建設市場、2024年(シェア%)

6.17 処置別建設市場、2024年から2035年(百万米ドル)

6.18 用途別建設規模、2024年(シェア%)

6.19 用途別建設規模、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品種類別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.2.3 処置別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携