❖本調査資料に関するお問い合わせはこちら❖

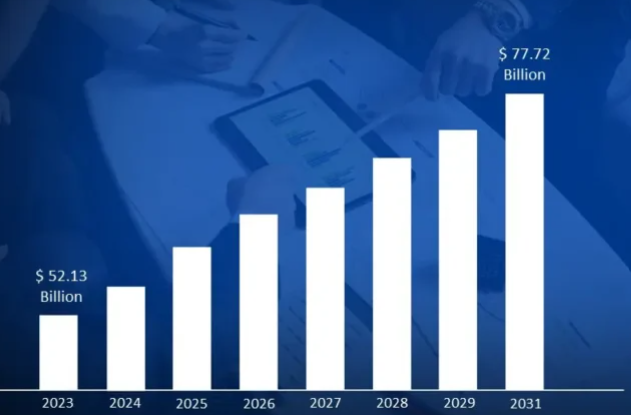

日本のコントラクトロジスティクス市場規模と予測

日本のコントラクトロジスティクス市場規模は、2023年に521億3,000万米ドルと評価され、2031年には777億2,000万米ドルに達すると予測され、2024年から2031年までの年平均成長率は5.12%です。

コントラクト・ロジスティクスとは、企業が資源管理業務を専門の第三者物流業者(3PL)に戦略的にアウトソーシングすることを指します。この取り決めにより、企業は、輸送、倉庫管理、在庫管理、注文処理などの複雑なロジスティクス業務の管理を、サプライチェーン・ソリューションに特化した経験豊富なプロバイダーに委ねることができます。そうすることで、企業は業務を合理化し、効率を向上させ、物流の複雑さを軽減することができます。

コントラクト・ロジスティクス・サービスの範囲は非常に多様で、基本的な輸送や保管のソリューションから、梱包、品質管理、リバース・ロジスティクスなどの付加価値サービスを含む包括的なサプライチェーン管理まで多岐にわたります。

これらのサービスは通常、両当事者の具体的な役割と責任、提供されるサービスの範囲、およびサービスの品質と説明責任を確保するための主要業績評価指標を概説する正式な契約によって管理されます。

コントラクト・ロジスティクスの主な利点のひとつは、企業が製品開発や市場拡大などのコアコンピタンスに集中する一方で、ロジスティクスの課題を専門プロバイダーに委ねることができることです。

日本のコントラクトロジスティクス市場のダイナミクス

日本のコントラクトロジスティクス市場を形成している主な市場ダイナミクスは以下の通りです:

主な市場促進要因

- 電子商取引の成長とデジタル変革: 日本における電子商取引の急速な拡大が、コントラクト・ロジスティクス・サービスの需要を大きく促進しています。オンライン小売の拡大に伴い、企業は在庫管理、受注処理、ラストワンマイル配送を効率的に行うための高度なロジスティクスソリューションをますます必要としています。経済産業省(METI)によると、日本の電子商取引市場は2020年から2022年にかけて19.5%成長し、1,710億米ドルに達します。

- 製造業の復活とリショアリング: 日本の製造業は、リショアリング・イニシアチブと高付加価値生産への注力によって復活を遂げています。ジャスト・イン・タイム納品や専門的なロジスティクス・ソリューションに対する需要は、自動車、電子機器、機械などの産業で特に強い。日本貿易振興機構(JETRO)の報告によると、製造業のリショアリングの取り組みは2020年から2022年の間に35%増加し、245社が日本に操業を戻しました。

- 持続可能なサプライチェーンへの取り組み 持続可能性は日本の物流セクターの中心的な焦点となっています。エネルギー効率の高い輸送手段の使用、二酸化炭素排出量の削減、ルート計画の最適化など、環境配慮型の手法を採用する企業が増えています。2023年までに、大手コントラクト・ロジスティクス・プロバイダーの65%がカーボンニュートラルな倉庫ソリューションを導入し、約850万平方メートルの持続可能な倉庫スペースを管理。

主な課題

- 労働力不足と労働力の高齢化: 熟練労働者とトラック運転手の不足は、人件費を増加させ、業務効率を圧迫しています。さらに、労働力の高齢化は長期的な生産性レベルの維持に懸念をもたらし、物流業者にとって根強い課題となっています。厚生労働省によると、物流セクターの労働力不足は2020年の71,000人から2022年には85,000人に増加。

- 高いオペレーションコスト: 効率性を高めるための先端技術の導入は必要ですが、初期投資コストがかさみます。さらに、安全性、環境への影響、労働慣行に関する厳しい規制基準を遵守する必要があるため、運用コストはさらに膨らみます。日本ロジスティクスシステム協会の報告によると、ロジスティクス・コストは2020年から2022年の間に18%増加し、人件費は23%、燃料費は35%上昇。

- インフラ近代化の課題: 既存の施設をアップグレードし、スマートテクノロジーを取り入れ、より大量かつ迅速な配送に対応するための新たなインフラを構築することは、財政的にも物流的にも大きな課題を伴います。大都市の渋滞は非効率に拍車をかけ、インフラをさらに疲弊させます。これらの施設をアップグレードするには、2025年までに205億米ドルの投資が必要と見積もられており、近代化コストを負担できるのは中小規模の物流業者の28%にすぎません。

主要動向

- 自動化とロボティクスの統合: 自動化とロボティクスの導入は、日本におけるコントラクト・ロジスティクスの展望を大きく変えつつあります。無人搬送車(AGV)、ロボットアーム、倉庫管理システム(WMS)を含む先進技術は、効率性、正確性、スピードを高めるために物流業務に統合されています。日本ロジスティクスオートメーション協会によると、コントラクトロジスティクスプロバイダーによる倉庫自動化への投資は2020年から2022年にかけて56%増加し、13億6,000万米ドルに達しました。

- コールドチェーン物流の拡大: 温度管理されたロジスティクスに対する需要の高まりは、日本全体でコールドチェーン・ソリューションへの大規模な投資を促進しています。医薬品、バイオテクノロジー、食品・飲料などの業界では、正確な温度条件を維持する特殊な保管・運輸施設の必要性が高まっています。コントラクト・ロジスティクス・プロバイダーは、2022年に定温倉庫スペースを120万平方メートル増やし、コールドチェーン・インフラに総額6億5,200万米ドルを投資しました。

- ラストワンマイルの革新: 電子商取引の急成長はラストワンマイルデリバリーの重要性を高めており、日本のコントラクトロジスティクスプロバイダーはこの重要なセグメントに対する革新的なソリューションを模索しています。各社は、ルート最適化ソフトウェア、ドローン、電動配送車などのテクノロジーを活用し、配送スピードの向上とコスト削減に取り組んでいます。経済産業省(METI)のデータによると、マイクロフルフィルメントセンターを導入するコントラクト・ロジスティクス・プロバイダーは2020年から2022年にかけて65%増加しました。

日本のコントラクトロジスティクス市場の地域分析

日本のコントラクトロジスティクス市場についてのより詳細な地域分析は以下の通りです:

東京

- 東京は日本のコントラクト・ロジスティクス市場を実質的に支配しています。東京の広範な消費者基盤は、デジタル導入の高水準と相まって、東京をeコマース主導のロジスティクス需要の強国にしました。デジタルに精通した東京の消費者は、リアルタイムの追跡や自動仕分けシステムなど、サービス品質と顧客満足度を高める先進的なロジスティクス技術の導入を加速させています。

- 経済産業省(METI)によると、東京の電子商取引市場規模は2022年に2兆9,000億円に達し、日本の電子商取引市場全体の31%を占め、ラストワンマイルの配送量は2020年比で23%増加します。

- 東京の密集した都市環境は、物流業務におけるスケールメリットを実現するための比類ない機会を提供します。人口密度が高いため、物流業者は配送を集約し、配送ルートを最適化することができ、輸送コストを削減し、効率を高めることができます。

- 東京都の報告によると、2022年現在、東京圏の人口は3,700万人を超え、主要港や空港へのアクセスを含む高度な交通インフラネットワークにより、75%の企業が東京を物流拠点として選択しています。

神奈川

- 神奈川県は、日本で2番目に大きな港である横浜港の戦略的重要性により、予測期間中、日本のコントラクト・ロジスティクス市場で最も速い成長が見込まれています。国際貿易の重要なゲートウェイとして、横浜港はかなりの量の輸出入を扱い、日本中の産業を支えています。

- 横浜港統計によると、2022年のコンテナ取扱量は2020年比12%増の290万TEUに達し、日本の自動車輸出の約28%を取り扱っています。横浜港の戦略的立地により、半径10km圏内に200社以上の物流企業が進出しています。

- 神奈川県は自動車ロジスティクスに強く、コントラクト・ロジスティクス市場における神奈川県のリーダーシップをさらに強化しています。大手自動車メーカーやサプライヤーの本拠地であるこの地域は、自動車業界の複雑なサプライチェーン要件に合わせた専門的なロジスティクス・ソリューションに対する高い需要を生み出しています。

- 神奈川県は、自動車関連ロジスティクス事業が2020年から2023年の間に18%成長し、年間3兆8,000億円以上の自動車部品や完成車を取り扱っていると報告しています。日産自動車のような大手メーカーがこの地で大規模な事業を展開しており、自動車ロジスティクス専門サービスの需要を牽引しています。

日本のコントラクト・ロジスティクス市場 セグメント分析

日本のコントラクト・ロジスティクス市場は、種類別、輸送手段別、サービス別、エンドユーザー別、地域別に区分されます。

日本のコントラクトロジスティクス市場:種類別

- インソーシング

- アウトソーシング

日本のコントラクトロジスティクス市場は、種類別にインソーシングとアウトソーシングに二分されます。アウトソーシング型は、企業に多くのメリットを提供することから、日本のコントラクト・ロジスティクス市場を支配しています。ロジスティクス業務の全部または一部の管理をサードパーティ・ロジスティクス・プロバイダー(3PL)に依頼することで、企業は諸経費の削減、効率性の向上、規模の経済などの恩恵を受けることができます。このアプローチにより、需要の変化への柔軟な対応、専門的な専門知識へのアクセス、大規模な設備投資を伴わない先進技術の導入が可能になります。

日本のコントラクト・ロジスティクス市場:輸送手段別

- 鉄道

- 道路

- 航空

- 水路

日本のコントラクトロジスティクス市場は、輸送手段別に鉄道、道路、航空、水路に二分されます。日本コントラクト・ロジスティクス市場を支配しているのは道路部門であり、その理由は柔軟性、幅広い目的地へのアクセスの良さ、短い距離でも比較的短時間で配達できることです。道路輸送は効率的なラストワンマイル配送を可能にし、これは電子商取引や都市物流からの高まる需要に応える上で極めて重要です。多様な貨物要件に適応し、遠隔地と人口密集地を結ぶその能力は、日本のコントラクト・ロジスティクス市場における優位性をさらに確固たるものにしています。

日本のコントラクト・ロジスティクス市場、サービス別

- 輸送

- 倉庫業

- 流通

サービス別に見ると、日本のコントラクト・ロジスティクス市場は輸送、倉庫、流通に二分されます。輸送分野が日本コントラクトロジスティクス市場を支配しており、迅速かつ確実な配送を保証する効率的なソリューションに対する需要の高まりがその要因となっています。近年の大きなトレンドである1日配送サービスの台頭は、コントラクト・ロジスティクスにおける強固な輸送能力の必要性をさらに高めています。さらに、人工知能(AI)やデータ分析などの先進技術の統合は、遅延や交通渋滞を回避するためのリアルタイムの配送アップデートや最適化されたルートプランニングを可能にすることで、この分野に革命をもたらしました。

日本のコントラクト・ロジスティクス市場:エンドユーザー別

- 自動車

- 消費財・小売

- エネルギー

- ハイテク・ヘルスケア

- 産業・航空宇宙

- テクノロジー

日本のコントラクト・ロジスティクス市場は、エンドユーザー別に自動車、消費財・小売、エネルギー、ハイテク・ヘルスケア、産業・航空宇宙、テクノロジーに分類されます。日本のコントラクト・ロジスティクス市場を支配しているのは消費者・小売部門であり、電子商取引の急成長と迅速かつ効率的な配送サービスに対する需要の高まりがその要因となっています。この分野は、迅速で信頼性の高いラストワンマイル配送に対する消費者の期待の高まりに応える上で重要な役割を果たしています。主なニーズには、効率的な注文処理、正確な在庫管理、消費者のダイナミックな需要に対応できる柔軟なロジスティクス・ソリューションなどがあります。

主要プレーヤー

日本のコントラクト・ロジスティクス市場」調査レポートは、市場に重点を置いた貴重な洞察を提供します。市場の主要プレイヤーは、DHL, Ceva Logistics, Daifuku Co. Ltd., Hitachi Transport System, Honeywell International Inc., KION Group AG, Kuehne + Nagel, Nippon Logistics, Yamato Holdings, Yusen Logistics.

このセクションでは、企業概要、ポジション分析、企業の地域・産業別フットプリント、洞察に満ちた競合分析のためのACEマトリックスを通じて、詳細な分析を提供します。また、このセクションは、指定された市場における言及されたプレーヤーの財務実績の徹底的な分析を提供します。

当社の市場分析には、このような主要企業のみに特化したセクションも含まれており、当社のアナリストは、製品のベンチマーキングやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競合状況のセクションには、上記の世界的プレイヤーの主要開発戦略、市場シェア、市場ランキング分析も含まれています。

日本コントラクトロジスティクス市場の主要動向

- 2023年3月、日本通運ホールディングスはインドの物流会社FSCの株式の過半数を取得し、アジアネットワークを拡大し、国際コントラクトロジスティクスにおける地位を高めると発表。買収額は5500万ドルで、国境を越えた物流能力を向上させる予定。

- ヤマトホールディングスは2022年11月、500台の電動配送車やAIを活用したルート最適化技術など、持続可能な物流ソリューションに7,600万米ドルを投資する「GREEN Logistics」プログラムを発表。2025年までに二酸化炭素排出量を25%削減することを目標としています。

- 2022年9月、DHLサプライチェーンジャパンはオートストアと協業し、東京、大阪、神奈川の主要なフルフィルメントセンター3カ所に自動保管・検索システムを構築し、業務効率を40%向上させることを発表しました。

1 日本コントラクトロジスティクス市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査方法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本コントラクトロジスティクス市場の展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本のコントラクトロジスティクス市場:種類別

5.1 概要

5.2 インソーシング

5.3 アウトソーシング

6 日本のコントラクトロジスティクス市場:輸送手段別

6.1 概要

6.2 鉄道

6.3 道路

6.4 航空

6.5 水路

7 日本のコントラクトロジスティクス市場:サービス別

7.1 概要

7.2 輸送

7.3 倉庫業

7.4 物流

8 国内コントラクトロジスティクス市場:エンドユーザー別

8.1 概要

8.2 自動車

8.3 消費財・小売

8.4 エネルギー

8.5 ハイテク・ヘルスケア

8.6 産業・航空宇宙

8.7 テクノロジー

9 日本のコントラクト・ロジスティクス市場:地域別

9.1 概要

9.2 東京

9.3 神奈川

9.4 大阪

9.5 その他の地域

10 日本のコントラクト・ロジスティクス市場の競争環境

10.1 概要

10.2 各社の市場ランキング

10.3 主要開発戦略

11 企業プロファイル

11.1 DHL

11.1.1 概要

11.1.2 業績

11.1.3 製品展望

11.1.4 主要な開発

11.2 セバ・ロジスティクス

11.2.1 概要

11.2.2 業績

11.2.3 製品の見通し

11.2.4 主な展開

11.3 株式会社ダイフク 株式会社ダイフク

11.3.1 概要

11.3.2 業績

11.3.3 製品展望

11.3.4 主な展開

11.4 日立物流

11.4.1 概要

11.4.2 業績

11.4.3 製品展望

11.4.4 主な展開

11.5 ハネウェル・インターナショナル

11.5.1 概要

11.5.2 業績

11.5.3 製品の見通し

11.5.4 主な展開

11.6 KION Group AG

11.6.1 概要

11.6.2 業績

11.6.3 製品展望

11.6.4 主要開発

11.7 クーネ+ナーゲル

11.7.1 概要

11.7.2 業績

11.7.3 製品展望

11.7.4 主な展開

11.8 日本ロジスティクス

11.8.1 概要

11.8.2 業績

11.8.3 製品展望

11.8.4 主な展開

11.9 ヤマトホールディングス

11.9.1 概要

11.9.2 業績

11.9.3 製品展望

11.9.4 主な展開

11.10 ロジスティクス

11.10.1 概要

11.10.2 業績

11.10.3 製品展望

11.10.4 主要な開発

12 主要開発

12.1 製品の上市/開発

12.2 合併と買収

12.3 事業拡大

12.4 パートナーシップと提携

13 付録

13.1 関連研究

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖