❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の契約研究機関(CRO)市場規模は2024年に42億1500万米ドルと推定されました。

日本のCRO市場は、2025年の44億9235万米ドルから2035年までに85億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.58%を示すと予測されています。

主要な市場動向とハイライト

日本のCRO(医薬品開発受託機関)市場は、専門サービスと技術統合へのダイナミックな移行を経験しております。

- 特にバイオ医薬品分野において、専門サービスへの需要が高まっております。

- 技術革新により研究プロセスの効率化と革新が促進され、全体的な生産性が向上しております。

- 規制対応の必要性が高まっており、臨床研究の進化する環境を反映しております。

- バイオ医薬品への投資増加と患者中心のアプローチへの注力強化が、市場成長を牽引する主要な推進要因となっております。

主要企業

IQVIA(アメリカ)、Labcorp Drug Development(アメリカ)、PPD(アメリカ)、Charles River Laboratories(アメリカ)、Syneos Health(アメリカ)、Medpace(アメリカ)、PRA Health Sciences(アメリカ)、Wuxi AppTec(中国)、Eurofins Scientific(ルクセンブルク)

日本のCRO(医薬品開発業務受託機関)市場の動向

医薬品開発業務受託機関(CRO)市場は現在、臨床試験および研究サービスのアウトソーシング需要の増加を背景に顕著な成長を遂げております。この傾向は、製薬会社やバイオテクノロジー企業が効率性を高め、コスト削減を図る必要性に起因していると考えられます。各組織が業務の効率化を図る中、専門的な知見やリソースを求めてCROへの依存度を高めております。この変化は、医薬品開発や規制順守の複雑さを乗り切るために外部パートナーへの依存度が増していることを示唆しております。さらに、データ分析や人工知能などの技術進歩は、市場の将来像を形作る上で重要な役割を果たす可能性があります。これらの革新はCROの能力を強化し、より包括的かつ効率的なサービスの提供を可能にするでしょう。加えて、日本の規制環境は変化しつつあり、CROにとって新たな機会を生み出す可能性があります。政府は臨床研究にとってより好ましい環境づくりを推進しているようで、国内外のクライアント双方を惹きつける可能性があります。市場が成熟を続ける中、CROはクライアントの変化するニーズに適応し、最新の産業基準や慣行に沿ったカスタマイズされたソリューションの提供に注力することが期待されます。この適応力は、急速に変化する環境において競争力を維持する上で極めて重要となるでしょう。

専門サービスの需要増加

CRO市場において、専門サービスの外部委託傾向が高まっています。企業は希少疾患や個別化医薬品といったニッチ分野の専門知識をますます求めています。この変化は、特定の研究ニーズに対応するカスタマイズされたソリューションへの選好を示しており、組織がCROの専門知識を活用することを可能にします。

技術的進歩

先進技術の統合がCRO市場を変革しています。人工知能や機械学習などの革新技術は、データ管理および分析能力を向上させています。この傾向は、組織が臨床試験の効率性と正確性を高め、最終的に医薬品開発プロセスの迅速化につながる可能性を示唆しています。

規制適応

日本の進化する規制環境は、CRO市場に影響を与えているようです。最近の規制変更は臨床試験のプロセスを円滑化し、より多くの企業がCROと提携することを促進する可能性があります。この傾向は、規制当局とCRO間の連携が、コンプライアンスと効率性の確保のために強化される可能性を示しています。

日本のCRO市場を牽引する要因

規制枠組みの拡充

日本の進化する規制環境は、CRO市場を形成する上で重要な役割を果たしています。規制枠組みの最近の更新により、新薬や新療法の承認プロセスが合理化され、製薬企業がCROを活用する動きが促進されています。医薬品医療機器総合機構(PMDA)は臨床試験承認の迅速化を目的とした施策を導入しており、これにより医薬品開発全体の効率性向上が期待されます。結果として、これらの新規規制へのコンプライアンスを支援するサービス需要の増加により、CRO市場は恩恵を受ける可能性が高いです。規制枠組みの拡大はイノベーションを促進するだけでなく、日本を臨床研究の魅力的な拠点として位置付け、CRO市場のさらなる成長を牽引します。

バイオ医薬品分野における投資増加

日本のCRO市場では、特にバイオ医薬品分野において顕著な投資増加が見られます。この傾向は、革新的治療法や個別化医薬品への需要増大に起因しています。2025年までに日本のバイオ医薬品市場は約500億ドル規模に達すると予測されており、堅調な成長軌道を示しています。製薬企業が医薬品開発プロセスの迅速化を図る中、臨床試験や研究活動をCROへ委託するケースが増加しています。この移行は効率性を高めるだけでなく、専門的な知見を活用できるため、市場における競争優位性の構築につながります。結果として、バイオ医薬品への投資拡大は、協業と革新を促進する好環境を創出するものであり、CRO市場にとって重要な推進要因となっています。

患者中心のアプローチへの注目の高まり

近年、CRO市場では臨床試験における患者中心のアプローチが重視される傾向にあります。この変化は、患者の関与強化と試験成果の改善が必要であることに大きく起因しています。各組織は、柔軟な試験デザインや実世界データの活用など、患者のニーズを優先する戦略を積極的に採用しています。日本では現在、臨床試験の約70%が患者の意見を反映した設計となっており、研究環境の大きな変革が示されています。この患者中心主義への注力は、被験者の募集率や継続率を向上させるだけでなく、規制当局の期待にも合致するため、これらの戦略を効果的に実施できるCROへの需要を牽引しています。結果として、患者中心アプローチへの関心の高まりは、CRO市場における主要な推進要因となっています。

研究プロセスにおける技術統合

研究プロセスへの先進技術の統合は、日本のCRO市場に大きな影響を与えています。人工知能(AI)、機械学習、ビッグデータ分析などの技術が、臨床試験の効率性と精度を高めるためにますます活用されています。2025年までに、日本のCROの40%以上が試験設計と患者募集を最適化するためにAI駆動型ソリューションを採用すると推定されています。この技術統合は業務を効率化するだけでなく、コスト削減にもつながり、製薬企業にとって魅力的な選択肢となっています。各組織が成果向上とスケジュール短縮のためにこれらの技術を活用しようとする中、CRO市場はこのトレンドに牽引され、大幅な成長が見込まれています。

学術機関との連携強化

日本のCRO市場では、CROと学術機関との連携が拡大しています。この傾向は、革新的な研究と最先端治療法の開発ニーズによって推進されています。学術機関は、CROの能力を補完し得る独自の専門知識やリソースを保有している場合が多くあります。2025年までに、これらの組織間の連携は約30%増加し、よりダイナミックな研究環境が育まれると予測されています。このようなパートナーシップは、研究の質を高めるだけでなく、資金調達機会の拡大やリソースの共有を促進します。結果として、学術機関との連携強化は、イノベーションを促進し、研究全体の進展を後押しする、CRO市場にとって重要な推進力となっています。

市場セグメントの洞察

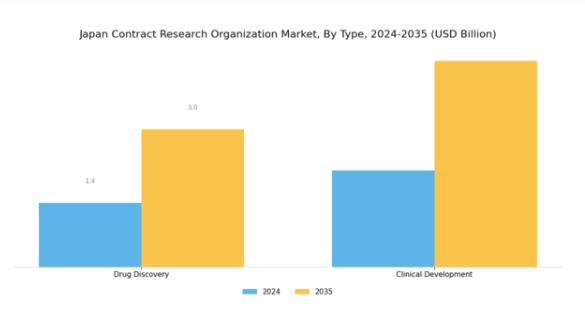

CRO市場種類別展望の洞察

日本のCRO市場は、創薬と臨床開発といった重要な領域を含む多様な種類別展望を示しており、いずれも地域の医療イノベーションの形成に重要な役割を果たしています。市場内で重要な位置を占める創薬は、研究開発の初期段階を担い、新たな医薬品や治療法の特定に焦点を当てています。

この分野は、日本の高齢化が進む中で新たな治療法への需要が高まっていることから、研究者や製薬企業が医薬品開発プロセスの効率化と迅速化を図るためにCROへの依存度を高めている点で、基本的に極めて重要です。この傾向は、同国の強固なバイオテクノロジー産業と、医薬品開発におけるイノベーションを促進するための政府施策によって支えられており、これらが業界の成長見通しに寄与しています。臨床開発は、種類別展望におけるもう一つの重要な要素であり、医療ソリューションの進歩において重要な役割を果たしています。

日本は、効率的かつ規制に準拠した臨床試験を可能にする高度な医療インフラと規制枠組みを有しており、臨床開発活動の魅力的な拠点となっています。

患者中心のアプローチと先進技術への重点的な取り組みは、日本における臨床試験の効率性と成功率を大幅に向上させています。多くのグローバル製薬企業が多国籍臨床試験の実施先に日本を選択している事実が、この分野の重要性をさらに裏付けています。特に日本の市場はCROとスポンサー間の協働環境を育む点で優れています。加えて、日本におけるCRO市場の全体的な進展は、創薬プロセスと臨床開発プロセスの双方に統合が進む人工知能やビッグデータ分析といった先進技術への需要増加によって後押しされています。

これらの技術は意思決定を強化し、試験設計を最適化し、最終的にはより効果的な治療法がタイムリーに市場に到達することを可能にします。支援的な規制環境、先進的な技術インフラ、研究コミュニティ内の協力的な精神が相まって、創薬と臨床開発の種類別展望セグメントは、日本CRO市場のより広範な成長と進化に対する重要な貢献者として際立っています。

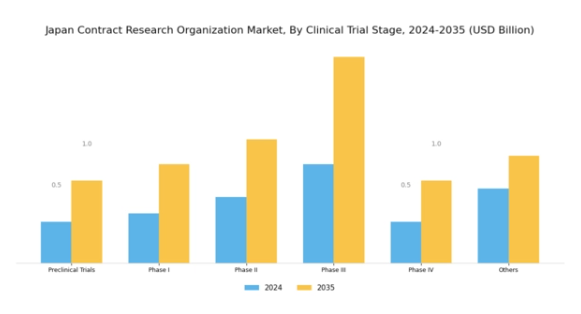

CRO市場における臨床試験展望の洞察

日本CRO市場における臨床試験展望は、医薬品開発の様々な段階を包括する重要なセグメントです。2024年に市場規模が35億米ドルに達すると予測される中、このセグメントは新薬の有効性と安全性を確保する上で極めて重要な役割を担っています。前臨床試験は、最終的な臨床試験の基盤を築く上で不可欠であり、実験室や動物を用いた研究を通じて薬物の安全性に焦点を当てることが多いです。

第I相試験は主に少数の健康なボランティアを対象に安全性と投与量を評価し、早期に有害事象を特定する上で重要です。一方、第II相試験はより大規模な参加者グループで薬効と副作用をさらに評価する重要な段階となります。

第III相試験は既存治療法との比較試験段階であり、規制当局の承認取得に不可欠です。最後に、第IV相試験では市販後調査を実施し、薬剤発売後の長期的な影響を監視します。

この段階分けにより開発プロセスが明確に理解され、資源配分の優先順位付けが容易になります。同時に、日本における革新的治療法への需要増大に対応し、産業成長に大きく寄与しています。日本のCRO市場データは、臨床試験の効率化とプロセス合理化技術への注目が高まる中、関係者に大きな機会を示しています。

契約研究機関(CRO)市場 エンドユーザー展望に関する洞察

日本の契約研究機関(CRO)市場のエンドユーザー展望は、学術機関、製薬企業、医療サービス企業など、様々な主要プレイヤーを含む多面的な状況を示しています。学術機関は、日本の研究開発において重要な貢献者としての役割を果たしており、医療・医薬品研究における革新を推進するため、契約研究機関(CRO)の専門知識とリソースを活用する形で連携することが多いです。製薬企業は重要なセグメントを占め、臨床試験や規制関連業務の外部委託をCROに大きく依存しています。これにより、厳しい規制への準拠を確保しつつ、自社のコアコンピタンスに集中することが可能となります。

医療サービス企業は、データ管理や統計分析といった必須の支援サービスを提供することで、このセグメントにおいて極めて重要な役割を果たし、研究開発エコシステムの効率性と有効性をさらに高めています。製薬セクターにおける外部委託の増加傾向は、コスト削減と業務効率の向上を求める意向によって推進されています。

日本の高度な医療システムが進化する中、これらのセグメントは継続的に適応し、バイオ医薬品分野における継続的な進歩を支える協働環境を育んでいます。全体として、日本のCRO市場セグメンテーションは、産業を前進させ、今後数年間のさらなる成長と革新に向けた基盤となる重要な関係性と相互依存性を浮き彫りにしています。

主要企業と競争環境

日本のCRO市場は、臨床試験および医薬品開発サービスへの需要増加を背景に、ダイナミックな競争環境が特徴です。主要企業は市場での存在感を高めるため、イノベーション、戦略的提携、地域拡大に注力しています。IQVIA(アメリカ)、Labcorp Drug Development(アメリカ)、Charles River Laboratories(アメリカ)などの企業は最前線に立ち、豊富な専門知識と技術を活用して、製薬・バイオテクノロジー企業の進化するニーズに対応しています。これらの戦略は総合的に、効率性、品質、サービスの迅速な提供を重視する競争環境を育んでいます。

事業戦略においては、日本市場への対応強化のため、現地化を進め、サプライチェーンの最適化による迅速な対応とコスト削減を図っています。市場構造は中程度の分散状態にあり、主要企業が大きなシェアを占める一方、新興企業からの競争にも直面しています。この分散構造が多様なサービスとイノベーションを生み出し、活発な競争環境を醸成しています。

2025年10月、ラボコープ・ドラッグ・ディベロップメント(アメリカ)は、地域における臨床試験能力強化を目的として、日本の大手製薬企業との戦略的提携を発表しました。この協業により、患者募集の迅速化やデータ管理の改善を通じ、医薬品開発プロセスの効率化が期待されています。このような提携は、ラボコープの事業基盤拡大に寄与するだけでなく、市場におけるサービス提供の現地化という拡大傾向に沿う点で極めて重要です。

2025年9月、チャールズリバーラボラトリーズ(アメリカ)は、前臨床試験の効率化を目的とした新たなデジタルツール群を導入しました。この取り組みは、デジタルトランスフォーメーションに向けた産業全体の潮流を反映しており、クライアントがリアルタイムデータと分析機能にアクセスすることを可能にします。これらのツールの導入は、医薬品開発におけるクライアントの特定のニーズに対応する革新的なソリューションを提供することで、チャールズリバーの競争優位性を高めることが期待されます。

2025年8月、IQVIA(アメリカ)は、臨床試験における高度な分析と人工知能(AI)応用に特化した新たな研究施設を開設し、日本での事業基盤を拡大しました。この動きは、契約研究機関(CRO)市場において技術統合の重要性を強調するものであり、各社が意思決定と業務効率の向上に向けてAI活用を推進する中での戦略的展開と言えます。本施設の設立により、IQVIAは同地域における先端技術導入のリーダーとしての地位を確立しました。

2025年11月現在、市場の競争動向はデジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。サービス提供と業務能力の強化における協業の価値が認識されるにつれ、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、市場の需要変化を反映したイノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。

日本における医薬品開発受託機関(CRO)市場の主要企業には以下が含まれます

産業動向

日本における医薬品開発受託機関(CRO)市場は、臨床試験および医薬品開発への需要増加を反映し、著しい成長を示しています。富士フイルムは医薬品開発能力の拡充を進めており、エーザイはがん研究における進展を発表し、日本が世界の創薬活動に積極的に参画していることを示しています。合併・買収の面では、パレクセル社が2023年9月に戦略的買収を完了し、同地域における臨床開発サービスとプレゼンスの強化を図りました。

また、2023年初頭にはウーシー・アプテック社が現地企業と提携し、日本におけるバイオ医薬品サービスを強化したことも重要な動きであり、市場内の競争的ダイナミクスを浮き彫りにしています。2022年10月には、チャールズリバーラボラトリーズが日本規制に特化した前臨床サービスの改善を目的とした合弁事業を発表しました。政府による治験承認の迅速化努力を背景に、日本における臨床試験需要は急増しており、アジア太平洋地域における医薬品研究の拠点としての日本の地位をさらに確固たるものにしています。

成長予測によれば、日本のCRO市場は、イノベーション、規制の強化、医薬品開発における現地専門知識の必要性により、拡大を続ける見込みです。

将来展望

日本の契約研究機関(CRO)市場の将来展望

日本の契約研究機関(CRO)市場は、技術進歩と研究開発投資の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.58%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 分散型臨床試験サービスの拡大

- AI駆動型データ分析プラットフォームの開発

- 革新的治療法に向けたバイオテクノロジー企業との戦略的提携

2035年までに、本市場は堅調な成長を達成し、研究サービス分野におけるリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本CRO市場 エンドユーザー別展望

- 製薬企業

- バイオテクノロジー企業

- 医療機器企業

- 学術機関

日本CRO市場 サービスタイプ別見通し

- 臨床研究サービス

- 前臨床サービス

- 実験室サービス

- コンサルティングサービス

日本CRO市場 治療領域別見通し

- 腫瘍学

- 心臓病学

- 神経学

- 感染症

- 内分泌学

日本CRO市場 開発段階別見通し

- 前臨床

- 第I相

- 第II相

- 第III相

- 第IV相

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 産業オートメーション・機器、サービスタイプ別(百万米ドル)

4.1.1 臨床研究サービス

4.1.2 前臨床サービス

4.1.3 実験室サービス

4.1.4 コンサルティングサービス

4.2 産業用オートメーション・機器、治療領域別(百万米ドル)

4.2.1 腫瘍学

4.2.2 心臓病学

4.2.3 神経学

4.2.4 感染症

4.2.5 内分泌学

4.3 産業用オートメーション・機器、エンドユーザー別 (百万米ドル)

4.3.1 製薬会社

4.3.2 バイオテクノロジー企業

4.3.3 医療機器メーカー

4.3.4 学術

4.4 産業用オートメーション・機器、開発段階別(百万米ドル)

4.4.1 前臨床

4.4.2 フェーズI

4.4.3 フェーズII

4.4.4 フェーズIII

4.4.5 フェーズIV

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IQVIA(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ラボコープ・ドラッグ・ディベロップメント(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 PPD(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 チャールズリバーラボラトリーズ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 シネオスヘルス(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 メドペース(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 PRAヘルスサイエンシズ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ウーシー・アプテック(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ユーロフィンズ・サイエンティフィック(ルクセンブルク)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 サービス別日本市場分析

6.3 日本市場における治療領域別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 日本市場における開発段階別分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 産業用オートメーション・機器のDRO分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション・機器

6.11 供給/バリューチェーン: 産業用オートメーション及び機器

6.12 産業用オートメーション及び機器、サービスタイプ別、2024年(%シェア)

6.13 産業用オートメーション及び機器、サービスタイプ別、2024年から2035年(百万米ドル)

6.14 産業用オートメーション・機器、治療領域別、2024年(シェア%)

6.15 産業用オートメーション・機器、治療領域別、2024年から2035年(百万米ドル)

6.16 産業用オートメーション・機器、エンドユーザー別、2024年(シェア%)

6.17 産業用オートメーション・機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 産業用オートメーション・機器、開発段階別、2024年(シェア%)

6.19 産業用オートメーション・機器、開発段階別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 サービスタイプ別、2025-2035年(百万米ドル)

7.2.2 治療領域別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 開発段階別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携