❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の冠動脈造影装置市場規模は2024年に4億3954万米ドルと推定されております。

日本の冠動脈造影装置市場は、2025年の4億8,960万米ドルから2035年までに14億4,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)11.3%を示すと予測されています。

主要な市場動向とハイライト

日本の冠動脈造影装置市場は、技術進歩と人口動態の変化を背景に成長が見込まれております。

- 画像診断装置の技術進歩により、診断精度と患者様の治療成果が向上しております。

- 日本における高齢化が進むことで、冠動脈造影検査の需要が増加しております。

- 医療アクセスの改善を目指す政府施策が、市場成長を後押しする可能性がございます。

- 心血管疾患の有病率上昇と画像技術の革新が、市場の主要な推進要因となっております。

主要企業

Abbott Laboratories (US), Boston Scientific Corporation (US), Medtronic plc (IE), Siemens Healthineers (DE), Philips Healthcare (NL), GE Healthcare (US), Cardinal Health, Inc. (US), Terumo Corporation (JP), B. Braun Melsungen AG (DE)

日本の冠動脈造影装置市場の動向

日本の冠動脈造影装置市場は現在、著しい進歩を遂げています。この成長は、技術革新と心血管疾患の有病率の増加が相まって推進されています。日本の高齢化と心臓の健康に対する意識の高まりが相まって、効果的な診断ツールに対する需要が高まっています。医療提供者が患者の治療成果の向上を目指す中、高度な画像技術と低侵襲手技の統合がこの市場の様相を一変させているようです。さらに、医療インフラの改善や医療技術へのアクセス向上を目的とした政府の施策が、今後数年間の市場成長を後押しする見込みです。加えて、冠動脈造影装置市場における競争環境は激化しており、国内外の企業が市場シェア獲得を目指しています。この競争はイノベーションを促進しており、各社は研究開発に投資し、精度と効率性を向上させた最先端装置の導入を進めています。患者中心の医療への重視も製品開発に影響を与えており、メーカーは効果的であるだけでなく、使いやすいデバイスの開発に注力しています。全体として、日本の冠動脈造影装置市場は、技術進歩と心血管ケアの向上への取り組みに牽引され、継続的な成長が見込まれています。

技術

冠動脈造影装置市場では、特に画像処置とデバイス設計において急速な技術進歩が起きています。三次元画像診断や高度な可視化ツールなどの革新技術により、診断精度が向上しています。これらの進展は心血管疾患の早期発見を促進し、治療成果の向上につながる可能性があります。

高齢化

日本の人口動態は高齢化が著しく進行しており、これは心血管疾患の発生率上昇と相関関係にあります。医療提供者が加齢に伴う健康課題に対処する効果的な解決策を求める中、この人口構造の変化が冠動脈造影装置の需要拡大を牽引すると予想されます。

政府の取り組み

医療アクセスとインフラの改善を目的とした政府の取り組みは、冠動脈造影装置市場を形成する上で重要な役割を果たしています。先進医療技術の採用を促進する政策は、これらの装置の普及を促進し、最終的に患者ケアの向上に寄与する可能性があります。

日本の冠動脈造影装置市場の推進要因

医療費支出の増加

日本の医療費支出の増加は、冠動脈造影装置市場にとって重要な推進要因です。同国はGDPの相当部分を医療に充てており、近年では支出が約10%に達しています。この財政的取り組みにより、冠動脈造影装置を含む先進医療技術の調達が可能となります。病院や診療所が最新鋭の機器に投資するにつれ、これらの装置に対する需要は増加する見込みです。さらに、予防医療と早期診断への重点化は、効果的な冠動脈画像診断ソリューションへの需要拡大と合致しています。したがって、日本の堅調な医療環境を背景に、冠動脈造影装置市場は成長が見込まれます。

画像技術の革新

画像技術の革新は、冠動脈造影装置市場に大きな影響を与えています。3D画像や高解像度血管造影といった先進的な画像診断法の導入により、冠動脈処置の精度と効率が向上しています。これらの技術的進歩により冠動脈の可視性が向上し、診断能力の向上につながっています。日本では、これらの革新的デバイスの市場は今後5年間で約8%のCAGRで成長すると予測されています。医療施設がこれらの先端技術を導入するにつれ、高度な冠動脈造影装置への需要が高まり、市場成長を促進すると見込まれます。画像解析への人工知能(AI)の統合は、冠動脈造影の分野における変革的な変化をさらに示唆しています。

予防医療への意識の高まり

日本国民の間で予防医療への意識が高まっていることが、冠動脈造影装置市場の成長を牽引しています。心血管疾患に関連するリスクについての理解が深まるにつれ、潜在的な問題を早期に発見できる診断手順への需要が高まっています。公衆衛生キャンペーンや啓発活動がこの意識向上に寄与し、定期的な健康診断やスクリーニング検査の受診を促進しています。この傾向は、医療提供者が予防措置への需要に応えるにつれ、冠動脈造影装置の利用増加につながる可能性があります。より多くの患者様が心血管の健康状態を確認するため、血管造影検査を選択されるようになるにつれ、積極的な医療管理への移行が市場を後押しすると予想されます。

医療イノベーションに対する規制面の支援

日本における医療イノベーションへの規制面の支援は、冠動脈造影装置市場を形成する上で極めて重要な役割を果たしています。医薬品医療機器総合機構(PMDA)は、新たな医療技術に対する承認プロセスを効率化し、イノベーションを促進する環境を整えています。この規制枠組みは、メーカーが先進的な冠動脈造影装置を開発・導入することを促し、市場全体の環境を向上させています。その結果、最先端装置の供給が増加し、医療提供者からの需要拡大に対応することが見込まれます。さらに、規制当局と産業関係者の連携により、これらの技術の安全かつ効果的な使用を促進するガイドラインが策定され、市場の成長をさらに後押しする可能性があります。

心血管疾患の増加傾向

日本における心血管疾患の増加傾向は、冠動脈造影装置市場の主要な推進要因です。最近の健康統計によれば、心血管疾患は国内の全死亡原因の約30%を占めています。この懸念すべき傾向は、早期発見と治療を促進するための冠動脈造影装置を含む先進的な診断ツールを必要としています。医療提供者が患者の治療成果向上を図るにつれ、これらの装置への需要は増加すると予想されます。さらに、日本政府は医療インフラへの投資を継続しており、これによりこれらの技術へのアクセスが向上する可能性があります。結果として、効果的な心血管疾患管理の緊急性により、冠動脈造影装置市場は大幅な成長を遂げると見込まれます。

市場セグメントの洞察

種類別:造影システム(最大)対 造影カテーテル(最も急速に成長)

日本の冠動脈造影装置市場において、造影システムと造影カテーテルのセグメントが顕著な市場シェアを占めています。造影システムは、その先進的な技術と診断における重要な用途から市場を支配しています。一方、造影カテーテルは、低侵襲手術への需要増加と患者体験の向上により、注目を集めつつあります。革新的な技術の着実な統合が、その市場での存在感をさらに高めています。この分野の成長傾向は、高齢化と心血管疾患の有病率上昇によって推進されています。材料や設計の改良を含むカテーテル技術の進歩が、その採用拡大に寄与しています。さらに、外来診療や低侵襲手術オプションへの嗜好が市場動向を牽引しています。画像診断能力とインターベンション手技の継続的な向上により、アンギオグラフィーシステムは堅調な成長を続けています。

アンギオグラフィーシステム(主力)対 アンギオグラフィーカテーテル (新興)

日本における冠動脈造影装置市場では、診断精度を高める包括的な画像診断機能で知られるアンギオグラフィシステムが支配的な地位を維持しております。診断から治療的介入まで幅広い臨床応用に対応し、心血管ケアに不可欠な存在であり続けております。一方、アンギオグラフィカテーテルは、手技中の柔軟性と精度を提供する設計革新に後押しされ、急速に台頭してまいりました。低侵襲処置における使用頻度の上昇に伴い、医療従事者間で人気が高まっており、患者ケアの進化するニーズに対応しています。これら二つのセグメントの対照的な動向は、確立された技術と革新的なソリューションの両方によって推進される、市場内のバランスの取れた成長軌道を浮き彫りにしています。

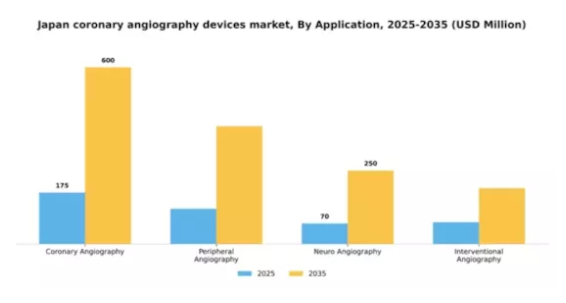

用途別:冠動脈造影(最大)対 末梢血管造影(最速成長)

日本における冠動脈造影装置市場の用途別セグメントでは、冠動脈疾患の高い有病率と高度な画像技術の広範な採用により、冠動脈造影が最大の市場シェアを占めています。高齢化社会の進展と心血管疾患への意識向上により、この分野への投資が高度な造影装置に向けられることで、同セグメントの確固たる基盤がさらに強化されています。一方、末梢血管造影は、末梢血管疾患の増加と手技件数の拡大を背景に、最も成長が著しい分野として台頭しています。画像技術やカテーテル技術の急速な進歩、低侵襲技術への注力が、末梢血管造影の需要をさらに高めています。生活習慣病の増加もこの成長軌道を後押ししています。

冠動脈造影(主流)対 インターベンショナル造影 (新興)

日本における冠動脈造影装置市場では、確立された診療慣行と診断能力の高さから、冠動脈造影が依然として主要な用途です。この分野は冠動脈疾患の検出と治療に焦点を当てており、画像技術の継続的な革新から大きな恩恵を受けています。一方、インターベンショナルアンギオグラフィーは成長を続けていますが、新興分野に分類されます。これは血管疾患や構造的心疾患の治療を目的とした低侵襲な処置を含み、回復期間の短縮と治療成果の向上を求める臨床医と患者の双方に支持されています。医療システムが患者中心のケアと低侵襲治療オプションをますます重視する中、インターベンショナルアプローチは勢いを増し、市場での存在感を拡大すると予想されます。

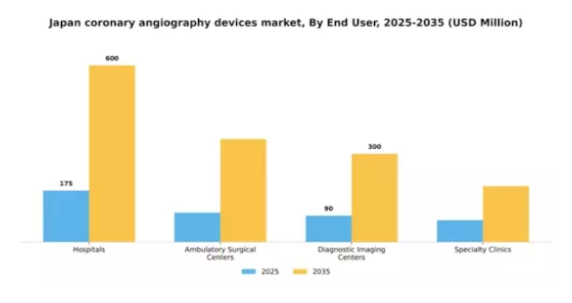

エンドユーザー別:病院(最大)対 外来手術センター(最速成長)

日本の冠動脈造影装置市場において、最大のシェアを占めるのは病院です。病院は包括的な医療提供と高度な画像診断サービスにおいて重要な役割を担っています。一方、外来手術センターは急速な成長を見せており、より効率的で費用対効果の高い治療選択肢への移行を示しています。画像診断センターや専門クリニックも市場に貢献していますが、心臓医療における病院の専門性を反映し、比較的小さなシェアとなっています。成長傾向としては、病院内での低侵襲手術の採用増加が高度な血管造影装置の需要を牽引しています。外来手術センターは、外来サービスを求める患者の増加により注目を集めています。技術進歩、高齢化、心血管疾患の増加といった要因がさらにこの分野を推進しており、医療施設は患者ケア向上のため最先端の血管造影ソリューションへの投資を進めています。

病院(支配的)対 外来手術センター (新興)

病院は、幅広い診断・治療サービスを提供する豊富な資源と能力を有するため、日本の冠動脈造影装置市場において依然として主導的な存在です。複雑な心臓手術を支える先進的な画像診断技術を備え、最適な患者転帰を確保しています。一方、外来手術センターは、当日退院を可能にし医療費全体の削減につながる魅力的な選択肢として急速に台頭しています。これらの施設は患者中心のアプローチによる効率的な外科サービス提供に注力し、患者の早期回復を促進します。外来診療への移行は市場の力学を変えつつあり、病院が革新を続ける一方で、外来センターは軽症例の管理に不可欠な存在となりつつあります。

技術別:デジタル血管造影(最大)対 コンピュータ断層撮影血管造影(最速成長)

日本の冠動脈造影装置市場では、確立された技術と医療提供者における広範な採用により、デジタル血管造影が最大の市場シェアを占めています。一方、診断能力を向上させ迅速な結果を提供する画像技術の進歩により、CT血管造影が注目を集めています。その結果、これら二つのセグメントが主導する形で競争環境が変化しています。日本における冠動脈造影装置市場の成長傾向は、主に心血管疾患の増加傾向と高齢化人口の増加によって大きく影響を受けております。低侵襲手術への需要の高まりが、これらの技術に対する需要をさらに後押ししております。加えて、医療インフラへの継続的な投資と大規模な研究開発活動がイノベーションを促進しており、特に磁気共鳴血管造影(MRA)分野では、代替画像診断法を必要とする患者様にとって有力な選択肢として台頭してまいりました。

技術:デジタル血管造影(主流)対 コンピュータ断層撮影血管造影(新興)

デジタル血管造影は、包括的な画像診断能力、信頼性、医療現場での確立された利用実績により、日本における冠動脈造影装置市場で主流の技術として際立っています。この技術は高解像度画像を提供し、リアルタイム診断に不可欠であるため、医療における地位を強化しています。一方、コンピュータ断層撮影(CT)アンギオグラフィーは新興技術ながら、迅速な画像処理と冠動脈の詳細な3次元画像提供により急速に普及が進んでおります。非侵襲的手技への需要増加と画像技術の進歩が、臨床現場への導入を促進しております。これらの技術は、医療従事者と患者双方のニーズに応える形で、診断心臓学のダイナミックな発展を象徴するものでございます。

主要企業と競争に関する洞察

日本の冠動脈造影装置市場は、ダイナミックかつ多面的な競争環境によって特徴づけられます。主な成長要因としては、高齢化、心血管疾患の有病率の増加、および画像技術の進歩が挙げられます。アボット・ラボラトリーズ(アメリカ)、テルモ株式会社(日本)、シーメンス・ヘルスケア(ドイツ)などの主要企業は、これらの傾向を活用するための戦略的な位置付けにあります。アボット・ラボラトリーズ(アメリカ)はカテーテル技術の革新に注力し、テルモ株式会社(日本)は地域展開と現地の医療提供者との提携を重視しています。シーメンス・ヘルスケア(ドイツ)は、患者の治療成果を改善するための画像診断ソリューションの強化、デジタルトランスフォーメーションに多額の投資を行っています。これらの戦略は、技術進歩と患者中心のソリューションをますます重視する競争環境に貢献しています。

事業戦略面では、各社はコスト削減とサプライチェーンの最適化のために製造の現地化を進めており、これは日本の独特な市場ニーズにおいて特に重要な意味を持ちます。市場の競争構造は、いくつかの主要企業が大きな市場シェアを占める、やや分散した状況に見受けられます。この分散化により、多様な製品とイノベーションが生まれ、各社が市場での地位を維持するために絶えず適応しなければならない競争環境が醸成されています。

2025年10月、テルモ株式会社(日本)は、主要な日本の病院ネットワークとの戦略的提携を発表し、同社の血管造影装置の臨床ワークフローへの統合強化を図りました。この連携は、手順の効率化と患者ケアの向上に寄与すると期待されており、テルモのイノベーションと現地市場のニーズへの取り組みを反映しています。このような提携は、実臨床の知見を通じて製品提供を強化しつつ、テルモの市場における存在感を確固たるものにする役割を果たす可能性があります。

2025年9月、シーメンス・ヘルスケア(ドイツ)は、冠動脈造影検査の手順を最適化するために設計された、新しいAI駆動のイメージングプラットフォームを発表しました。このプラットフォームは、検査時間の短縮と診断精度の向上を目的としており、シーメンスが先進技術を自社製品ラインに統合することに注力していることを示すものです。AI機能の導入は、シーメンスを技術革新のリーダーとしての地位に置くだけでなく、医療現場における効率性に対する需要の高まりにも対応するものです。

2025年8月、アボット・ラボラトリーズ(アメリカ)は、生体吸収性材料を採用した次世代の冠動脈ステントを導入し、製品ポートフォリオを拡大しました。この開発は、低侵襲の手術と患者の安全に対する需要の高まりに沿ったものであり、非常に意義深いものです。アボット社が持続可能な材料に注力していることは、環境への配慮を堅持しながら患者の治療成果の向上を目指す医療にも、大きな共感を呼ぶでしょう。

2025年11月現在、冠動脈造影装置市場における競争の動向は、デジタル化、持続可能性、AI技術の統合の影響を強く受けています。戦略的提携が業界の様相をますます形作っており、各社は資源と専門知識を結集してイノベーションを推進しています。今後、競争の差別化は、従来型の価格競争から、技術の進歩、サプライチェーンの信頼性、優れた患者治療成果をもたらす能力に焦点が移っていくと思われます。この変化は、急速に変化している医療環境において、革新性と適応力の重要性を強調するものです。

日本の冠動脈造影装置市場における主要企業

産業動向

日本の冠動脈造影装置市場における最近の動向は、高齢化社会の医療ニーズを反映して、高度な画像技術と低侵襲手技の需要が着実に伸びていることを示しています。フィリップス、アボット・ラボラトリーズ、シーメンスなどの企業は、診断の精度を高める革新的な技術を導入しています。

2023年3月、テルモ株式会社は、血管造影手技の精度を向上させるために設計された新しい冠動脈ガイドワイヤーの発売を発表しました。さらに、市場の動向は、医療機器の承認を迅速化し、技術の進歩を促進することを目的とした規制の変化の影響も受けています。

特に、2023年6月には、メドトロニック社とジョンソン・エンド・ジョンソン社が、この分野の研究開発を推進するための協力の可能性について協議を行い、ボストン・サイエンティフィック社は、心臓画像技術に特化したニッチ企業を買収して製品ポートフォリオを拡大しました。

過去2年間、市場では統合が進み、キヤノンメディカルシステムズやゼネラル・エレクトリックといった主要企業が継続的にデバイス機能を強化しています。この傾向は、日本における冠動脈造影デバイス分野での地位強化に向け、主要企業間での多額の投資や提携が特徴的な競争環境の激化を示しています。

将来展望

日本における冠動脈造影装置市場の将来展望

日本の冠動脈造影装置市場は、技術進歩と心血管疾患の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.39%で成長すると予測されております。

新たな機会は以下の分野にございます:

- 診断精度向上のためのAI駆動型画像解析ソフトウェアの開発。

- 遠隔患者モニタリングおよびフォローアップのための遠隔医療サービスの拡大。

- 病院との連携による統合デバイス管理ソリューションの提供。

2035年までに、医療ニーズの変化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本冠動脈造影装置市場 種類別展望

- 血管造影カテーテル

- 造影剤

- 血管造影システム

- 膨張式バルーン

- ガイドワイヤー

日本冠動脈造影装置市場 エンドユーザー別展望

- 病院

- 外来手術センター

- 画像診断センター

- 専門クリニック

日本冠動脈造影装置市場 技術別展望

- デジタル血管造影

- コンピュータ断層撮影血管造影

- 磁気共鳴血管造影

日本冠動脈造影装置市場 用途別展望

- 冠動脈造影

- 末梢血管造影

- 神経血管造影

- インターベンショナル血管造影

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量的分析

4.1 構造、種類別(百万米ドル)

4.1.1 血管造影カテーテル

4.1.2 造影剤

4.1.3 血管造影システム

4.1.4 膨張式バルーン

4.1.5 ガイドワイヤー

4.2 構造、用途別(百万米ドル)

4.2.1 冠動脈造影

4.2.2 末梢血管造影

4.2.3 神経血管造影

4.2.4 インターベンショナル血管造影

4.3 エンドユーザー別市場規模(百万米ドル)

4.3.1 病院

4.3.2 外来手術センター

4.3.3 診断画像センター

4.3.4 専門クリニック

4.4 技術別建設規模(百万米ドル)

4.4.1 デジタル血管造影

4.4.2 コンピュータ断層撮影血管造影

4.4.3 磁気共鳴血管造影5

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 建設における主要な成長戦略

5.1.5 競争力ベンチマーク

5.1.6 建設における開発件数における主要企業

5.1.7 主要な開発および成長戦略

5.1.7.1 新製品の発売/サービスの展開

5.1.7.2 M&A

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費 2023年

5.2 企業プロフィール

5.2.1 アボット・ラボラトリーズ(アメリカ

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発

5.2.1.4 SWOT 分析

5.2.1.5 主要戦略

5.2.2 ボストン・サイエンティフィック社(アメリカ

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要開発

5.2.2.4 SWOT 分析

5.2.2.5 主要戦略

5.2.3 メドトロニック社(アイルランド

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シーメンス・ヘルスインアーズ(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 フィリップス・ヘルスケア(オランダ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 GEヘルスケア(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 カーディナル・ヘルス社(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 テルモ株式会社(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 B.ブラウン・メルズンゲンAG(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 日本市場における技術別分析

6.6 建設分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 建設分野におけるDRO分析

6.9 建設分野における推進要因の影響分析

6.10 建設分野における抑制要因の影響分析

6.11 建設分野における供給/バリューチェーン

6.12 建設、種類別、2024年(%シェア)

6.13 建設、種類別、2024年から2035年(百万米ドル)

6.14 建設、用途別、2024年(%シェア)

6.15 建設、用途別、2024年から2035年(百万米ドル)

6.16 建設、エンドユーザー別、2024年(シェア%)

6.17 建設、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 建設、技術別、2024年(シェア%)

6.19 建設、技術別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 技術別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携