❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、企業向けeラーニング市場の規模は2024年に12億6000万米ドルと推定されております。

企業向けeラーニング市場は、2025年の14億4913万米ドルから2035年までに58億7000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)15.0%を示すと予測されています。

主要な市場動向とハイライト

日本の企業向けeラーニング市場は、技術進歩と従業員研修ニーズの変化を背景に、堅調な成長を遂げております。

- モバイル学習の導入が増加傾向にあり、よりアクセスしやすい研修ソリューションへの移行が反映されております。

- ソフトスキル育成への顕著な重点化が見られ、従業員研修の包括的な視点への広がりを示しております。

- ゲーミフィケーション手法がeラーニングプラットフォームに統合されるケースが増加し、学習者の関与度と知識定着率の向上に寄与しております。

- eラーニングプラットフォームの技術的進歩と、従業員のスキル開発への重点的な取り組みが、市場成長の主要な推進要因となっております。

主要プレイヤー

LinkedIn Learning(アメリカ)、Coursera(アメリカ)、Udemy(アメリカ)、Skillsoft(アメリカ)、Pluralsight(アメリカ)、EdX(アメリカ)、SAP Litmos(アメリカ)、Docebo(カナダ)、TalentLMS(ギリシャ)

日本の企業向けeラーニング市場の動向

日本の企業向けeラーニング市場は、技術の進歩と従業員育成への重視の高まりを背景に、顕著な変革を遂げております。組織は柔軟性とアクセシビリティを提供するオンライン研修ソリューションの価値をますます認識しております。この変化は、急速に進化するビジネス環境において、企業が従業員のスキル向上を図る中で明らかになっております。eラーニングプラットフォームへの人工知能(AI)とデータ分析の統合も普及が進み、個々の従業員のニーズに応じたパーソナライズされた学習体験が可能となっております。さらに、企業が新たな運営モデルに適応する中、遠隔学習ソリューションへの需要は引き続き高まっています。この傾向は今後も持続すると見られ、組織は従業員のパフォーマンス向上だけでなく、継続的な学習の文化を育む包括的な研修プログラムへの投資を進めています。企業向けeラーニング市場が進化する中、組織の目標と従業員の志向に合致した、魅力的で効果的な学習環境の構築に焦点が当てられ続けるものと見受けられます。

モバイル学習の導入拡大

企業向けeラーニング市場では、モバイル学習ソリューションの需要が急増しております。企業は、様々なデバイスからアクセス可能な研修の提供が重要であることを認識し、従業員が都合の良い時間に学習できるようにしています。この傾向は、モバイル技術が広く普及している日本において特に顕著であり、組織がより広範な対象者にリーチし、エンゲージメントを高めることを可能にしております。

ソフトスキル育成への注力

企業向けeラーニング市場では、ソフトスキル研修の重要性が高まっています。技術スキルだけでは職場での成功が不十分であるという認識が組織内で広がり、現代の協働型職場環境において不可欠なコミュニケーション能力、チームワーク、問題解決能力を強化する研修プログラムが設計されています。

ゲーミフィケーション手法の統合

ゲーミフィケーションは企業向けeラーニング市場において顕著な特徴となりつつあります。研修モジュールにゲーム的要素を取り入れることで、企業は従業員のモチベーションと関与度向上を目指しています。このアプローチは学習をより楽しいものにするだけでなく、効果的なスキル開発に不可欠な知識定着を促進します。

日本の企業向けeラーニング市場の推進要因

eラーニング施策に対する規制面の支援

は、デジタル教育を促進する支援的な規制枠組みの恩恵を受けています。政府は、技術を通じた生涯学習の促進と労働力スキルの向上を目的とした政策を実施しています。eラーニングプログラムへの補助金や、従業員研修に投資する企業向けの税制優遇措置などの施策が普及しつつあります。この規制面での支援は、組織の財政的負担を軽減するだけでなく、継続的な改善の文化を育みます。その結果、より多くの企業がこれらの優遇措置を活用して研修プログラムを強化するため、企業向けeラーニング市場の拡大が期待されています。

従業員のスキル開発への注目の高まり

企業向けeラーニング市場において、日本では従業員のスキルアップやリスキル(再スキル化)が顕著に重視されています。企業は、急速に変化するビジネス環境において競争力を維持するためには継続的な学習が必要であると、ますます認識しています。この傾向は、従業員の70%が現在の職務に必要なスキルが不足していると感じているという調査結果によって裏付けられています。その結果、組織はデジタルリテラシーやリーダーシップなどの分野におけるスキルギャップを解消するeラーニングプログラムへの投資を進めています。このスキル開発への重点的な取り組みは、従業員の能力向上に寄与するだけでなく、離職率の低下にもつながり、企業向けeラーニング市場の成長を促進しています。

柔軟な学習ソリューションへの需要増加

日本では柔軟な学習ソリューションへの移行が進んでいます。組織ではオンラインとオフラインの研修手段を組み合わせたブレンディッドラーニングの採用が増加しています。この柔軟性により、従業員は自身のペースと都合に合わせて学習でき、ワークライフバランスを重視する文化において特に魅力的です。データによれば、柔軟な学習手段を提供する企業では、従業員のエンゲージメントと修了率が30%向上しています。企業が多様な学習スタイルに対応しようとする中、カスタマイズ可能なeラーニングプラットフォームへの需要はさらに高まり、企業向けeラーニング市場をさらに活性化させるでしょう。

eラーニングプラットフォームの技術的進歩

は、急速な技術進歩により急成長しています。人工知能(AI)や機械学習といった革新技術が、学習体験の個別化を促進しています。これらの技術により、従業員一人ひとりのニーズに応じた適応型学習経路が可能となります。さらに、仮想現実(VR)や拡張現実(AR)の統合は、従来型の研修手段を変革し、より魅力的で効果的なものへと進化させています。最近のデータによると、日本のeラーニング市場は2025年までに約100億ドル規模に達すると予測されており、堅調な成長軌道を示しています。この技術的進化は知識定着率を向上させるだけでなく、従業員満足度を高め、企業向けeラーニングソリューションの需要を牽引しています。

学習成果におけるデータ分析の重要性増大

データ分析は、特に日本において、企業向けeラーニング市場の重要な推進力として台頭しています。組織では、研修プログラムの効果を評価し、特定の学習目標に合わせたコンテンツを提供するために、データ活用がますます進んでいます。従業員のパフォーマンス指標やエンゲージメントレベルを分析することで、企業は改善すべき領域を特定し、eラーニング戦略を最適化できます。このデータ駆動型アプローチは、学習成果の向上と研修投資の具体的な成果確保に寄与するでしょう。企業が測定可能なパフォーマンスを優先し続ける中、データ分析が企業向けeラーニング市場を形成する役割はさらに拡大すると予想されます。

市場セグメントの洞察

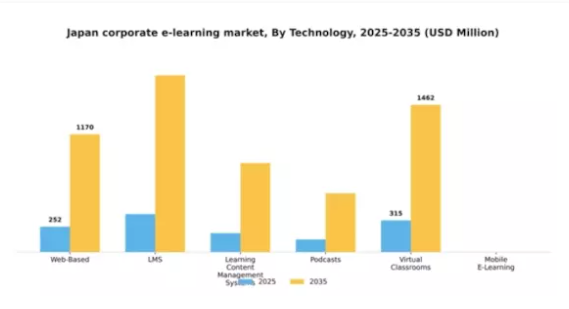

技術別:Webベース(最大)対LMS(最速成長)

日本の企業向けeラーニング市場は多様なセグメント価値を示しており、ウェブベースソリューションが最大のシェアを占めています。このセグメントは直感的で拡張性の高い選択肢を提供し、企業がより広範な対象者にリーチすることを可能にします。一方、学習管理システム(LMS)は、体系的な学習体験の提供と学習者の進捗効果的な追跡機能により、著しい注目を集めています。セグメント価値の多様性は、革新的な研修ソリューションを求める日本企業の進化するニーズを反映しています。成長傾向としては、技術進歩と遠隔学習ソリューションの普及を背景に、市場がLMSとバーチャル教室へ傾きつつあります。個別化された学習体験への需要やモバイルeラーニングソリューションの台頭といった要因が市場を牽引しています。企業はポッドキャストや学習コンテンツ管理システム(LCMS)への投資を拡大し、多様な学習スタイルやスケジュールに対応した研修提供を強化しています。

技術:Webベース(主流)対LMS(新興)

Webベースソリューションは現在、日本の企業向けeラーニング市場において主流の地位を占めており、組織が従業員を効率的に研修するために必要とする柔軟性と拡張性を提供しています。これらのシステムは、いつでもどこでも研修教材やリソースに容易にアクセスできることを可能にし、学習者のエンゲージメント向上に寄与しています。一方、LMSはこの分野において新興の価値を表しており、コースを体系化し教育成果をモニタリングする能力で知られています。企業が堅牢な研修フレームワークの必要性を認識するにつれ、LMSへの需要は増加しており、これはデジタル化と教育プロセスの効率化への傾向を反映しています。両セグメントは企業研修ニーズの異なる側面に対応し、様々な組織要件に適応できる包括的な学習環境を確保します。

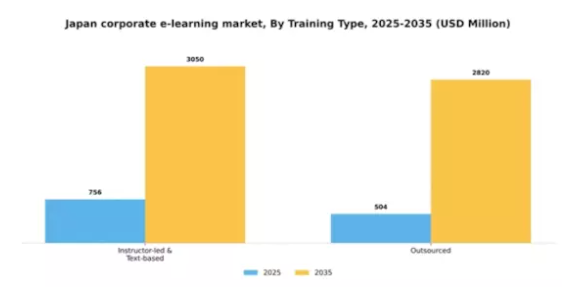

研修種類別:講師主導型(最大)対 アウトソーシング型(急成長中)

日本の企業向けeラーニング市場において、講師主導型トレーニングセグメントは大きなシェアを占めており、対人交流やリアルタイムフィードバックを重視する組織に支持されています。この従来型の研修手段は、経験豊富な講師を通じて従業員のエンゲージメント向上や知識移転を図りたい企業の間で、今なお好まれています。一方、外部委託型トレーニングセグメントは、専門的なコンテンツや拡張性を外部プロバイダーに依存する企業が増えるにつれ、研修戦略の顕著な転換を促し、注目を集めています。これらのセグメントの成長傾向は、技術進歩や労働力動態の変化など様々な要因の影響を受けています。リモートワークがより一般的になるにつれ、組織は講師主導型と外部委託型の両方を組み込んだハイブリッド型研修モデルを採用しつつあります。この適応性により、企業は多様な学習嗜好や業務上のニーズに対応可能となり、特に外部委託型研修はEdTechイノベーションの台頭から恩恵を受け、柔軟な学習ソリューションとコスト効率の高いスキル向上戦略を提供しています。

講師主導型(主流)対 アウトソーシング型(新興)

講師主導型トレーニング分野は、日本企業のeラーニング市場において主流の地位を占めており、ライブでの双方向性や個別指導セッションを重視する特徴があります。この手段は深い関与と学習定着を促進し、従業員は知識豊富な講師への直接アクセスやリアルタイムでの質問機会を通じて恩恵を受けます。一方、外部委託型トレーニング分野は、専門トレーニングプロバイダーの知見を活用し、力強く成長しています。この分野では、企業がより広範なコースや教材に、多くの場合より費用対効果の高い形でアクセスでき、社内リソースを圧迫することなくトレーニングプログラムをカスタマイズ・拡張する傾向の高まりを反映しています。

主要プレイヤーと競争環境

日本の企業向けeラーニング市場は、急速な技術進歩と柔軟な学習ソリューションへの需要増加により、ダイナミックな競争環境が特徴です。LinkedIn Learning(アメリカ)、Coursera(アメリカ)、Skillsoft(アメリカ)などの主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的なポジションを確立しています。LinkedIn Learning(アメリカ)はAIを活用したパーソナライズド学習パスの統合に注力し、ユーザーエンゲージメントと継続率の向上を図っています。一方、Coursera(アメリカ)は現地大学との提携による提供内容の拡充を進め、地域ニーズに合わせたコンテンツの最適化を実現しています。Skillsoft(アメリカ)はデジタルトランスフォーメーションを重視し、進化する企業研修環境に対応する包括的な学習ソリューションを提供しています。これらの戦略が相まって、カスタマイズと技術統合に重点を置く競争環境が形成されています。

各社が採用する事業戦略は、地域別戦略とサプライチェーン最適化が重要な役割を担う、中程度の分断構造を持つ市場を反映しています。日本企業文化に合致させるため、コンテンツのローカライズ化が進み、ユーザー導入率が向上しています。この地域特化型アプローチと戦略的提携の組み合わせにより、各社は地域専門知識を活用しつつ競争優位性を維持しています。主要プレイヤーの影響力は大きく、市場動向を共同で形成し、品質と革新性の基準を設定しています。

2025年10月、LinkedIn Learning(アメリカ)は、日本の主要テクノロジー企業との提携を発表し、現地の労働力向けに特化したAI強化コースシリーズの開発を進めています。この戦略的動きは、技術に精通したプロフェッショナルへの需要の高まりと合致しており、LinkedIn Learningの日本市場における存在感を強化するものと見込まれます。この提携はコース提供の拡充だけでなく、日本の変化する雇用市場において重要なデジタルスキル研修分野におけるLinkedIn Learningの主要プレイヤーとしての地位を確立するものです。

2025年9月、Coursera(アメリカ)は日本の中小企業(SME)向けにプラットフォームへの無料アクセスを提供する新たな取り組みを開始しました。この取り組みは、これまでeラーニングソリューションの普及が十分に進んでいなかった中小企業セグメントへの戦略的進出と見られます。無料提供により、Coursera(アメリカ)はユーザー基盤を大幅に拡大し、これらの企業との長期的な関係を構築することで、将来的な有料サブスクリプション獲得につながる可能性があります。

2025年8月、Skillsoft(アメリカ)は、日本語サポートと文化的に関連性の高いコンテンツを組み込んだ、日本市場向けに特別に設計された新しい学習ツールスイートを発表しました。この発表は、Skillsoftが日本企業の固有のニーズを理解し、対応する姿勢を示しています。カスタマイズされたソリューションを提供することで、Skillsoft(アメリカ)は競争上の優位性を高め、企業セクター内のより幅広い層にアピールすることが期待されます。

2025年11月現在、企業向けeラーニング市場では、デジタル化の進展、サステナビリティへの注力、AI技術の統合といった傾向が見られます。企業はサービス強化における協業の価値を認識し、戦略的提携がより一般的になりつつあります。競争の差別化は、価格競争からイノベーション、技術力、サプライチェーンの信頼性への焦点へと移行すると予想されます。この移行は、これらの側面を優先する企業が市場のリーダーとして台頭する可能性を示唆しています。

日本の企業向けeラーニング市場の主要企業には以下が含まれます

産業動向

日本の企業向けeラーニング市場における最近の動向では、企業がリモートワークへの適応や従業員のスキル向上を図る必要性から、デジタル学習ソリューションへの需要が急増しています。楽天のような企業はオンライン研修プログラムを拡大し、ソフトバンクは企業研修を支援する新たなeラーニングプラットフォームへの投資を行っています。2022年11月には、学研ホールディングスが小規模な教育テクノロジー企業を買収し、eラーニング分野におけるデジタル提供体制を強化しました。

合併・買収に関する報道は引き続き活発で、NECや富士通といった企業が技術統合を通じて学習エコシステムをどのように進化させているかに関心が集まっています。これらの企業の市場評価額は成長を続けており、高品質な教育提供と人材育成への継続的な取り組みを反映しています。例えば、ベネッセコーポレーションは2023年1月、産業動向に沿ったデジタルコンテンツ拡充計画を発表しました。

近年、企業向けeラーニング市場では、広島大学が技術企業と連携した革新的な研修手法などにより、AI駆動型ソリューションやゲーミフィケーション学習モデルへの投資が増加する変化が見られます。全体として、日本の企業環境に適したカスタマイズされた学習体験の提供に焦点が当てられるなど、市場環境はダイナミックに推移しています。

今後の展望

日本の企業向けeラーニング市場の将来展望

日本の企業向けeラーニング市場は、技術進歩と遠隔研修ソリューションへの需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)15.01%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AIを活用した個別学習プラットフォームの開発

- 移動中にも利用可能なモバイル学習アプリケーションの拡充

- 没入型トレーニング体験のためのVR・AR技術の統合

2035年までに、企業向けeラーニング市場は堅調かつ競争が激化すると予想されます。

市場セグメンテーション

日本企業向けeラーニング市場 技術別展望

- Webベース

- LMS

- 学習コンテンツ管理システム

- ポッドキャスト

- バーチャル教室

- モバイルeラーニング

日本企業向けeラーニング市場 トレーニング種類別展望

- 講師主導型&テキストベース

- 外部委託

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 情報通信技術(ICT)、技術別(百万米ドル)

4.1.1 ウェブベース

4.1.2 LMS

4.1.3 学習コンテンツ管理システム

4.1.4 ポッドキャスト

4.1.5 バーチャル教室

4.1.6 モバイルeラーニング

4.2 情報通信技術、研修種類別(百万米ドル)

4.2.1 講師主導型およびテキストベース

4.2.2 アウトソーシング 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 LinkedIn Learning(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Coursera(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Udemy(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Skillsoft(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Pluralsight(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 EdX(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 SAP Litmos(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Docebo(カナダ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 TalentLMS(ギリシャ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 技術別日本市場分析

6.3 研修種類別日本市場分析

6.4 情報通信技術(ICT)の主要購買基準

6.5 MRFRの調査プロセス

6.6 情報通信技術(ICT)のDRO分析

6.7 情報通信技術(ICT)の推進要因影響分析

6.8 抑制要因の影響分析:情報通信技術

6.9 供給/バリューチェーン:情報通信技術

6.10 技術別情報通信技術、2024年(%シェア)

6.11 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.12 情報通信技術(ICT)、研修の種類別、2024年(%シェア)

6.13 情報通信技術(ICT)、研修種類別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 研修種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携