❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の段ボール包装市場規模は2024年に135億6,000万米ドルと推定されております。

日本の段ボール包装市場は、2025年の142億2,000万米ドルから2035年までに229億3,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)4.8%を示すと予測されています。

主要市場動向とハイライト

日本の段ボール包装市場は、持続可能性と技術革新に向けた力強い変化を経験しております。

- 持続可能性への焦点が高まる中、エコフレンドリーな包装ソリューションが注目を集めております。

- 製造プロセスの技術的進歩により、段ボール包装分野の効率性が向上し、コスト削減が進んでおります。

- 電子商取引の影響は継続しており、オンライン小売向けに特化した包装ソリューションへの需要が顕著に増加しております。

- 主な推進要因としては、エコフレンドリーなソリューションへの需要の高まり、ならびに電子商取引および宅配サービスの成長が挙げられます。

主要企業

International Paper (US), WestRock (US), Smurfit Kappa (IE), Mondi Group (GB), DS Smith (GB), Georgia-Pacific (US), Sappi (ZA), Stora Enso (FI), Packaging Corporation of America (US)

日本の段ボール包装市場の動向

日本の段ボール包装市場は現在、持続可能性への取り組みや技術進歩など様々な要因により、ダイナミックな進化を遂げております。環境問題への関心が高まる中、企業はエコフレンドリーな素材や手法を積極的に採用しております。この変化は単なるトレンドではなく、包装の認識と活用方法における根本的な変革と言えるでしょう。企業は環境負荷を最小限に抑えつつ機能性を高める革新的なデザインへの投資を強化する見込みです。さらに、電子商取引の台頭は包装要件に大きな影響を与え、輸送や取り扱いにおける過酷な条件に耐えうる耐久性と効率性を兼ね備えたソリューションへの需要を生み出しています。サステナビリティに加え、段ボール包装市場では生産技術面でも進歩が見られます。自動化とデジタル印刷が普及しつつあり、製造プロセスにおけるカスタマイズの幅拡大と効率化が可能となっています。この技術的変化はコスト削減と納期短縮につながり、現代の消費者の急速な需要に応える上で極めて重要です。市場がこうした変化に適応し続ける中、関係者は新たなトレンドや消費者の嗜好に常に注意を払い、迅速に対応することが不可欠です。これにより、変化し続ける環境において競争力を維持することが可能となります。

持続可能性への焦点

段ボール包装市場では、持続可能な取り組みへの重視が高まっています。企業はリサイクル可能な素材の利用やエコフレンドリーな生産手段の導入を増加させています。この傾向は、環境責任への社会的意識の高まりを反映しており、消費者の選択や企業の戦略に影響を与えています。

技術革新

生産技術における革新が段ボール包装市場を変革しています。自動化とデジタル印刷技術が効率性とカスタマイズ性を高めています。これらの進歩はコスト削減と生産時間の短縮につながり、急速に変化する市場のニーズに対応する可能性があります。

Eコマースの影響

Eコマースの台頭は包装要件に大きな影響を与えています。輸送時の課題に耐えうる、頑丈で効率的な包装ソリューションへの需要が高まっています。この傾向により、企業は製品の安全性と顧客満足度を確保するため、包装戦略の再考を迫られています。

日本の段ボール包装市場の推進要因

エコフレンドリーなソリューションへの需要増加

日本の段ボール包装市場では、エコフレンドリーなソリューションへの顕著な移行が進んでいます。消費者の環境問題への意識が高まるにつれ、持続可能な包装オプションへの選好が増加しています。この傾向は市場にも反映され、リサイクル可能かつ生分解性の素材への需要が高まっています。2025年には、エコフレンドリーな包装が日本の包装市場全体の約30%を占めると推定されています。企業はこれに対応し、環境負荷を低減する革新的な素材やプロセスへの投資を進めています。段ボール包装市場はこうした消費者嗜好に適応しつつあり、持続可能性を優先する企業にとってはブランドロイヤルティと市場シェアの向上につながる可能性があります。

サプライチェーン効率化への注目の高まり

日本の段ボール包装市場では、サプライチェーン効率化への注目が高まっています。企業はコスト削減と物流改善のため、包装ソリューションの最適化の重要性を認識しています。2025年には、効率的な包装によりサプライチェーン全体の費用が10%削減されると予測されています。段ボール包装市場は、取り扱いと輸送を容易にする軽量でコンパクトな包装デザインを開発することで、このトレンドに対応しています。この効率性への注力は、業務パフォーマンスを向上させるだけでなく、材料使用量を最小限に抑えることで持続可能性目標の達成にも貢献します。

製造における技術革新

製造プロセスの技術進歩が、日本の段ボール包装市場を変革しています。自動化、デジタル印刷、先進材料などの革新技術が、生産効率と製品品質を向上させています。2025年までに、これらの技術により段ボール包装メーカーの生産コストが15%削減されると予想されています。これにより、企業はカスタマイズされた包装ソリューションをより迅速かつ低コストで生産できるようになり、消費者と企業の多様なニーズに応えることが可能となるため、段ボール包装市場はこれらの進歩の恩恵を受けています。

持続可能な実践に対する規制支援

日本政府は、包装業界における持続可能な実践を促進する規制を強化しています。これらの規制は廃棄物の削減と再生可能素材の使用を奨励するものであり、段ボール包装市場に直接的な影響を与えます。2025年までに、これらの規制への対応により、メーカーにおける持続可能な包装ソリューションの採用率が20%増加すると予測されています。企業がこれらの規制枠組みに適合するにつれ、段ボール包装市場では生産プロセスの変化が見込まれ、包装デザインの革新と持続可能性が促進されるでしょう。

電子商取引(Eコマース)と宅配サービスの成長

電子商取引(Eコマース)と宅配サービスの急成長は、日本の段ボール包装市場に大きな影響を与えています。オンラインショッピングが多くの消費者にとって日常的なものとなる中、効率的で保護性の高い包装ソリューションへの需要が高まっています。2025年までに、Eコマース分野は日本の包装需要全体の40%以上を占めると予測されています。この成長に伴い、輸送中の耐久性と保護性を提供する段ボール包装の使用が不可欠となります。企業は製品の安全性と顧客満足度を確保するため、信頼性の高い包装ソリューションを求めることから、段ボール包装市場はこのトレンドの恩恵を受ける態勢にあります。

市場セグメントの洞察

種類別:スロットボックス(最大)対リジッドボックス(最速成長)

日本の段ボール包装市場において、スロットボックスは最大のセグメントを占めており、その汎用性とコスト効率の高さから大きなシェアを維持しています。これらの箱は様々な産業で広く使用されており、その大きな市場シェアに貢献しています。一方、リジッドボックスは急速に台頭しており、高級包装ソリューションを優先する分野にアピールしているため、嗜好トレンドのダイナミックな変化を示しています。リジッドボックスセグメントの成長は、特に食品や電子分野における高品質包装への需要増加によって牽引されています。ブランドが自社製品の差別化を図る中、リジッドボックスは必要な美観と耐久性を提供し、堅調な成長軌道を示しています。さらに、サステナビリティへの関心が高まる中、この分野ではエコフレンドリー素材の開発が進み、エコ意識の高い消費者層の関心を集めています。

スロットボックス(主流)対 リジッドボックス(新興)

スロットボックスは、日本段ボール包装市場において主流の地位を占めており、頑丈な構造と多様な用途への適応性が高く評価されています。輸送や保管の効率性に優れ、製品を優れた保護性能で守ることから、メーカーに好まれています。一方、硬質箱は現時点では新興セグメントに分類されますが、高級感ある外観とブランドイメージ向上効果により注目を集めています。高品質な素材と精巧なデザインが特徴で、高級品に適しています。両セグメントの対比は市場需要の連続性を示しており、スロットボックスが信頼性とコスト効率を維持する一方、硬質箱は高級包装を求める消費者の変化する嗜好に応えています。

素材別:バージン材(最大シェア)対再生材(最速成長)

日本の段ボール包装市場において、素材セグメントはバージン材と再生材の間で顕著な分布を示しています。バージン材は優れた品質と耐久性により確固たる地位を築いており、製造業者と消費者の双方から好まれる選択肢となっています。一方、再生材は環境意識の高い消費者や、持続可能性への取り組みを強化しようとする企業に訴求し、注目を集めつつあります。この変化は市場構造を徐々に変えつつあり、再生材のシェア拡大が進んでいます。素材セグメントの成長傾向は、バージン材と再生材の明確な分岐を示しています。環境問題への意識の高まりと規制強化が再生材採用を後押ししており、持続可能性を追求する企業が増える中、再生材セグメントは成長加速が見込まれます。一方、バージン材セグメントは依然として主流ながら、サプライチェーンの持続可能性に関する課題に直面しています。品質と環境配慮のバランスが、日本の段ボール包装市場における今後の動向を決定づけるでしょう。

バージン素材(主流)対 リサイクル素材(新興)

バージン素材は、その高い品質と性能が特徴であり、日本の段ボール包装市場において主流の選択肢となっています。比類のない強度、汎用性、耐湿性を提供し、耐久性が求められる包装ソリューションにとって不可欠です。このセグメントは、食品・飲料、電子、消費財などの業界を中心に、安定した需要が見られます。一方、再生材は、エコフレンドリーな製品への消費者需要の高まりやサステナビリティ別取り組みの増加を背景に、重要な代替材として台頭しています。このセグメントは、特にカーボンフットプリントの削減を目指すブランドに訴求力があります。リサイクルプロセスの技術が向上するにつれ、再生材の品質も向上し続けており、将来の成長に向けた有利な位置付けと、革新的なリサイクル手段への投資を呼び込んでいます。

壁構造別:二重壁(最大)対三重壁(急成長)

日本の段ボール包装市場において、壁構造別のセグメント価値は明確な分布を示しており、二重壁構造が最大のシェアを占めています。この構造は頑丈さが評価され、単壁構造と比較して輸送中の商品保護性能が向上しています。一方、単層構造は軽量製品向けに特に経済的な選択肢として機能しております。

二重壁(主流)対三重壁(新興)

二重壁段ボール包装は、その強度と汎用性により様々な業界の多様な製品輸送に理想的と認められ、日本の段ボール包装市場で確固たる地位を築いております。一方、三重壁包装は、さらなる耐久性と積載強度への需要の高まりから急速に普及しつつあります。持続可能な選択肢を求める企業が増える中、三重壁構造は一般的にコストは高いものの、重量物の支持や包装資材の使用量削減が可能であることから注目を集めており、エコフレンドリーな目標に沿った選択肢として位置づけられています。

包装の種類別:棚出し包装(最大シェア)対 販売促進用ディスプレイ包装(最も成長が速い)

日本の段ボール包装市場におけるシェア分布は、消費者の嗜好と小売業者の要求に大きく影響されています。棚出し包装(SRP)は、商品の視認性を高め、小売業者の在庫管理を容易にする特性から最大のシェアを占めています。これに続いて、接着式クラッシュロック容器および郵便・通信販売包装が僅差で続きます。これらは電子商取引や外食産業など特定の産業向けに設計されています。成長傾向を観察すると、販売時点ディスプレイ包装が最も急速に成長しているセグメントとして台頭しています。これは小売店舗におけるマーケティングと商品プレゼンテーションへの重視が高まっていることが背景にあります。視覚的に魅力的なディスプレイを通じた顧客エンゲージメントへの需要増加が、このセグメントの成長を推進しています。さらに、EC全体への移行が進むことで、特殊な包装ソリューションの必要性が高まっており、市場における革新的な包装種類の堅調な将来性をさらに示唆しています。

棚出し包装(主流)対 販売時点ディスプレイ包装(新興)

棚出し包装は、その利便性とサプライチェーン効率化の特性から、日本の段ボール包装市場において主流の地位を占めております。その設計は店舗での取り扱い容易さと迅速な商品陳列を可能にし、小売効率を大幅に向上させます。一方、販売時点ディスプレイ包装は新興セグメントと位置付けられ、販売現場における商品視認性の向上と購買意思決定への影響力強化に焦点を当てています。この種類の包装は創造性とマーケティング戦略を活用し、消費者の注目を集めて販売を促進することで、小売環境における商品の提示・販売方法の変化を象徴しています。

紙種別:クラフトライナー(最大シェア)対 テストライナー(最速成長)

日本の段ボール包装市場において、紙種セグメントは主にクラフトライナーが主導しており、その優れた強度と耐久性から最大のシェアを占め、重厚な用途に最適な選択肢となっています。テストライナーはコスト効率の良さや軽量包装ニーズへの適合性から重要な役割を担い、市場で入手可能な様々な紙種間の競争環境を形成しています。今後の展望として、テストライナーは電子商取引(EC)や小売業界からの需要増加を背景に、軽量かつ効率的な包装ソリューションを求める動きから、最も成長が速いセグメントとして台頭しています。また、持続可能性への関心の高まりにより、リサイクル素材や半化学製法によるフルート紙グレードも推進されています。これは、消費者が求める持続可能な包装ソリューションに対応する環境配慮型代替品を求めるメーカーの動向によるものです。

クラフトライナー(主流)対 テストライナー(新興)

クラフトライナーは、その頑丈さと高性能で知られ、日本の段ボール包装市場において耐久性が必要な包装用途の主流選択肢となっております。その強度により、電子機器や食品サービス産業などにおいて不可欠な重量物の包装が可能となります。一方、テストライナーは新興の選択肢として注目を集めており、特にコスト効率と軽量化を追求する企業様に魅力的に映っております。Eコマースの成長が続く中、テストライナーは様々な包装ニーズに対応する汎用性を提供し、再生繊維を組み込むことで持続可能性を高め、より環境に優しい選択肢を求める現在の市場トレンドに沿っています。

印刷技術別:フレキソ印刷(最大)対 デジタル印刷(急成長中)

日本の段ボール包装市場において、フレキソ印刷は依然として最大の印刷技術セグメントであり、市場シェアの大部分を占めています。その効率性と適応性により、大量生産、特に大型包装ニーズにおいて好まれる選択肢となっています。一方、デジタル印刷は急速な成長を遂げており、小ロットでのカスタマイズオプションを求めるブランドからの関心が高まっています。両セグメントは、異なる顧客ニーズに応える明確な特徴を有しています。印刷技術セグメントの成長傾向は、主に技術の進歩と変化する消費者嗜好によって牽引されています。企業が生産の柔軟性とリードタイム短縮を求める中、デジタル印刷は魅力的な代替手段となりつつあります。一方、フレキソ印刷は、確立されたプロセスによるコスト効率の高い大量生産という強みを維持しています。こうした既存技術と新興技術のダイナミックな相互作用が、日本の段ボール包装市場の構造を形成し、多様な用途に対応する様々なソリューションを提供しています。

フレキソ印刷:主流 vs デジタル印刷:新興

フレキソ印刷は、高品質な印刷を大規模に生産できる能力により、日本の段ボール包装市場において支配的な印刷技術として際立っています。大量の包装に理想的なこの技術は、長尺印刷におけるコスト効率、一貫した印刷品質、様々な基材への適応性が特徴です。一方、デジタル印刷は急速に台頭しており、カスタマイズされたソリューションを短納期で提供できる能力で知られ、個別化された包装ソリューションへの需要の高まりに合致しています。フレキソ印刷が従来型用途で主導権を維持する一方、デジタル印刷は革新性と柔軟性を求める企業の包装戦略において独自の地位を確立しつつあります。

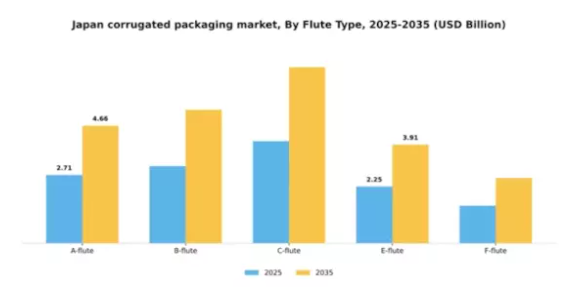

フルート種類別:Cフルート(最大シェア)対Eフルート(急成長中)

日本の段ボール包装市場では、汎用性と強度を兼ね備えたCフルートが圧倒的なシェアでトップを占め、多様な産業分野で広く採用されています。AフルートとBフルートはそれに続き、包装における特定の用途に対応しています。Eフルートはシェアこそ小さいものの、軽量でエコフレンドリーな包装ソリューションへの需要増加に後押しされ、急速な成長を見せています。Fフルートはニッチな存在ながら、コンパクトな包装オプションを重視する分野から着実に注目を集めています。フルートの種類の成長傾向は、変化する消費者の嗜好やサステナビリティ別取り組みの影響を受けています。Cフルートは厚みと緩衝性のバランスにより優位性を維持する一方、Eフルートは小型軽量包装の好適材として台頭しています。環境目標に沿ったエコフレンドリー特性から、Eフルートを採用する企業が増加傾向にあります。Fフルートは専門市場において革新的なデザインと機能性により拡大を推進しており、企業の包装ソリューションへのアプローチ変化を示唆しています。

Cフルート(主流) vs Eフルート(新興)

Cフルートは、その堅牢な性能と緩衝能力で知られ、日本の段ボール包装市場において主流の選択肢となっております。このフルート種類は、優れた積載強度と圧縮抵抗性を提供するため、壊れやすい物品の輸送に最適です。電子、食品、飲料など、様々な分野で好まれています。一方、Eフルートは新興ながら軽量設計と柔軟性により急速に普及が進んでおり、省スペース包装への需要拡大に対応しています。そのミニマルな構造は環境意識の高い消費者に支持され、美的要素が重要な小売包装での採用が増加中です。Cフルートの確立された市場地位とEフルートの新興的な立場の対比は、包装ソリューションに対する多様なニーズを浮き彫りにしています。

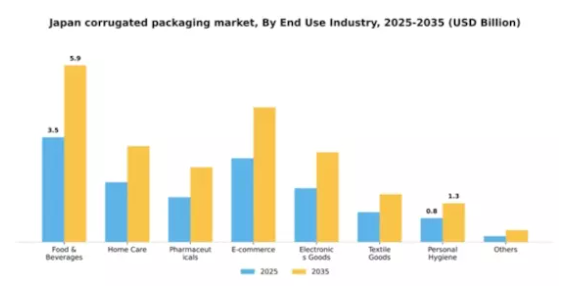

最終用途産業別:食品・飲料(最大)対 Eコマース(急成長)

日本の段ボール包装市場は、様々な最終用途産業間で市場シェアが大きく分散しています。食品・飲料セグメントが最大のシェアを占めており、包装食品や日用品の需要増加が牽引しています。これに続き、家庭用品と医薬品セグメントも市場動向に顕著な貢献をしています。電子商取引(Eコマース)は、消費者の習慣変化とオンラインショッピングの増加傾向を反映し、主要なプレイヤーとして台頭しています。このセグメントの成長傾向は、主に包装ソリューションの革新とオンライン小売の台頭によって推進されています。Eコマースが上昇傾向を続ける中、カスタマイズされた包装オプションへの需要が高まっています。さらに、健康と安全への懸念が高まる中、医薬品や個人衛生用品などの分野が発展し、包装が必須の品質・安全基準を満たすことが確保されています。全体として、これらの変化は日本の段ボール包装市場が変革期にあることを示しています。

食品・飲料(主力)対 Eコマース(新興)

食品・飲料セグメントは、生鮮品や保存食品など多様な製品に対する安定した需要により、日本の段ボール包装市場において主力としての地位を確立しています。この分野は、環境意識の高い消費者に対応するため、素材の進歩や持続可能性への取り組みの恩恵を受けています。一方、Eコマースは新興セグメントとして急速に勢いを増しており、オンラインショッピングや宅配サービスの普及が牽引しています。この分野では、輸送中の製品安全性を高め、開封時の体験を向上させる革新的な包装ソリューションが求められています。両セグメントは、食品・飲料が品質と信頼性に重点を置き、Eコマースが効率性と顧客満足度を優先するという、それぞれの市場ポジションに寄与する独自の特性を示しています。

主要企業と競争環境

日本の段ボール包装市場は、持続可能な包装ソリューションへの需要増加とEコマースへの継続的な移行を背景に、ダイナミックな競争環境が特徴です。主要企業は、市場での存在感を高めるため、イノベーションと戦略的提携を通じて積極的にポジションを確立しています。例えば、インターナショナル・ペーパー(アメリカ)は製品ポートフォリオの拡大に注力し、エコフレンドリーな選択肢を取り入れています。一方、ウェストロック(アメリカ)はデジタルトランスフォーメーションを重視し、業務の効率化と顧客エンゲージメントの向上を図っています。これらの戦略は総合的に、持続可能性と技術的進歩を中心に据えた競争環境の形成に寄与しています。市場における主要なビジネス戦略には、リードタイムの短縮とサプライチェーンの最適化を目的とした製造の現地化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場動向に影響力を及ぼしています。この分散化によりニッチプレイヤーが活躍できる一方、大企業は規模の経済を活かしたコスト効率化と革新的な実践を展開しています。これらのプレイヤーの総合的な影響力が、消費者嗜好と規制圧力の両方に対応する市場を形成しています。

9月には、スマーフィット・カッパ(アイルランド)がプラスチック廃棄物削減を目的とした生分解性段ボール包装ソリューションの新ライン発表を行いました。この戦略的展開は、世界的な持続可能性の潮流に沿うだけでなく、同社をエコフレンドリーな包装分野のリーダーとして位置づけるものです。これらの製品導入は、環境意識の高い消費者や企業を引き付ける可能性が高く、スマーフィット・カッパの市場における競争優位性を強化するでしょう。

10月には、モンディ・グループ(英国)が、日本における生産能力拡大に向け5000万ユーロを投資する計画を発表いたしました。この投資により、特に電子商取引分野における段ボール包装の需要増加に対応する同社の能力が強化されると見込まれます。生産能力の増強を通じて、モンディ・グループは市場での地位を固め、顧客ニーズに効果的に応えることで、業務効率と市場対応力を高めることを目指しております。

8月には、ジョージア・パシフィック(アメリカ)が主要技術企業と戦略的提携を結び、AI駆動型分析をサプライチェーン運営に統合しました。この取り組みにより在庫管理の最適化と納期改善が期待され、顧客満足度の向上につながります。先進技術の統合は、競争優位性を維持する上でますます重要となるデジタル化という産業全体の潮流を反映しています。

11月現在、段ボール包装市場の競争動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。戦略的提携は業界の構造形成において極めて重要な役割を果たしており、各社が相互補完的な強みを活用し、市場提供価値を高めることを可能にしています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への重点移行が進む見込みです。この変化は、市場の複雑さを乗り切る上で適応性と先見性のある戦略の重要性を浮き彫りにしています。

日本の段ボール包装市場における主要企業

産業動向

日本の段ボール包装市場では最近、三菱製紙、日本製紙、王子ホールディングスなどの主要企業を中心に、重要な進展が見られました。2023年9月、三菱製紙はエコフレンドリーな段ボールソリューションへの新規投資を発表し、持続可能な取り組みの強化と、電子商取引分野からの需要増加への対応を目指しています。

一方、日本製紙は成長軌道の拡大を報告しており、食品・飲料産業からの高まる要求に応えるための生産拡大に注力しています。これは、より強靭な包装ソリューションへの傾向を反映したものです。

合併面では、2023年7月に王子ホールディングスが小規模包装企業を買収し、市場での存在感を強化するとともに製品ラインの多様化を図りました。この動きは、急速に進化する包装業界における同社の競争力強化につながると見込まれます。

さらに、日本の段ボール包装市場規模は2022年に80億米ドル以上と推定され、消費財や物流需要の急増を背景に成長を続けています。この成長傾向は、包装の嗜好だけでなく、地域全体の産業リーダーが採用する総合的な事業戦略においても重要な転換点を示しています。

将来展望

日本の段ボール包装市場の将来展望

日本の段ボール包装市場は、電子商取引の拡大、持続可能性への取り組み、技術進歩を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.89%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 効率性向上と人件費削減のため、自動化包装ソリューションへの投資。

- 高まる持続可能性への要求に応える、エコフレンドリーな段ボール素材の開発。

- サプライチェーン最適化と在庫管理のためのデータ分析の活用。

2035年までに、段ボール包装市場は堅調な成長と市場シェアの拡大を達成すると予想されます。

市場セグメンテーション

日本の段ボール包装市場 種類別見通し

- スリットボックス

- リジッドボックス

- テレスコープボックス

- フォルダーボックス

日本段ボール包装市場 素材別展望

- バージン

- 再生

日本段ボール包装市場 フルートの種類別展望

- Aフルート

- Bフルート

- Cフルート

- Eフルート

- Fフルート

日本段ボール包装市場 紙質別展望

- テストライナー

- クラフトライナー

- ホワイトトップクラフトライナー

- セミケミカルフルート

- 再生フルート

- その他

日本段ボール包装市場 包装の種類別見通し

- 棚出し包装(SRP)

- 輸送用段ボール包装

- 接着式クラッシュロック容器

- 販売促進用ディスプレイ包装

- 郵便・通信販売用包装

- 特注・クリエイティブ包装

- プレゼンテーション包装

- その他

日本の段ボール包装市場における最終用途産業別見通し

- 食品・飲料

- 家庭用品

- 医薬品

- 電子商取引

- 電子機器

- 繊維製品

- 個人衛生用品

- その他

日本の段ボール包装市場における壁構造別見通し

- 単層

- 二重層

- 三重層

日本の段ボール包装市場における印刷技術別見通し

- フレキソ印刷

- デジタル印刷

- オフセット印刷

- スクリーン印刷

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論、市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 包装・輸送、種類別(10億米ドル)

4.1.1 スロット付き箱

4.1.2 硬質箱

4.1.3 伸縮式箱

4.1.4 折り畳み式箱

4.2 包装・輸送、素材別(10億米ドル)

4.2.1 新規素材

4.2.2 再生素材

4.3 包装・輸送、壁構造別(10億米ドル)

4.3.1 単層構造

4.3.2 二重構造

4.3.3 三重壁

4.4 包装・輸送、包装の種類別(10億米ドル)

4.4.1 棚出し包装(SRP)

4.4.2 段ボール輸送包装

4.4.3 接着式クラッシュロック容器

4.4.4 販売時点表示包装

4.4.5 郵便・通信販売包装

4.4.6 オーダーメイドおよびクリエイティブ包装

4.4.7 プレゼンテーション包装

4.4.8 その他

4.5 包装・輸送、紙種別(10億米ドル)

4.5.1 テストライナー

4.5.2 クラフトライナー

4.5.3 ホワイトトップクラフトライナー

4.5.4 セミケミカルフルーティング

4.5.5 リサイクルフルーティング

4.5.6 その他

4.6 包装・輸送、印刷技術別(10億米ドル)

4.6.1 フレキソ印刷

4.6.2 デジタル印刷

4.6.3 リソグラフィー

4.6.4 スクリーン印刷

4.6.5 その他

4.7 包装・輸送、フルート種類別(10億米ドル)

4.7.1 Aフルート

4.7.2 Bフルート

4.7.3 Cフルート

4.7.4 Eフルート

4.7.5 Fフルート

4.8 包装・輸送、最終用途産業別(10億米ドル)

4.8.1 食品・飲料

4.8.2 家庭用品

4.8.3 医薬品

4.8.4 Eコマース

4.8.5 電子機器

4.8.6 繊維製品

4.8.7 個人衛生用品

4.8.8 その他

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 包装・輸送分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 包装・輸送分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 インターナショナル・ペーパー(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ウェストロック(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 スマーフィット・カッパ(アイルランド)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 モンディ・グループ(英国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 DSスミス(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ジョージア・パシフィック(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 サッピ(南アフリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ストーラ・エンソ(フィンランド)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 パッケージング・コーポレーション・オブ・アメリカ(米国) (アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における素材別分析

6.4 日本市場における壁構造別分析

6.5 日本市場における包装種類別分析

6.6 日本市場における紙グレード別分析

6.7 印刷技術別日本市場分析

6.8 フルート種類別日本市場分析

6.9 最終用途産業別日本市場分析

6.10 包装・輸送における主要購買基準

6.11 MRFRの調査プロセス

6.12 包装・輸送のDRO分析

6.13 包装・輸送における推進要因の影響分析

6.14 包装・輸送における抑制要因の影響分析

6.15 包装・輸送の供給/バリューチェーン

6.16 包装・輸送、種類別、2024年(%シェア)

6.17 包装・輸送、種類別、2024年から2035年(10億米ドル)

6.18 包装・輸送、素材別、2024年(%シェア)

6.19 包装・輸送、素材別、2024年から2035年(10億米ドル)

6.20 包装・輸送、壁構造別、2024年(シェア%)

6.21 包装・輸送、壁構造別、2024年から2035年(10億米ドル)

6.22 包装・輸送、包装の種類別、2024年(シェア%)

6.23 包装・輸送、包装の種類別、2024年から2035年(10億米ドル)

6.24 包装・輸送、紙グレード別、2024年(シェア%)

6.25 包装・輸送、紙のグレード別、2024年から2035年(10億米ドル)

6.26 包装・輸送、印刷技術別、2024年(シェア%)

6.27 包装・輸送、印刷技術別、2024年から2035年(10億米ドル)

6.28 包装・輸送、フルートの種類別、2024年(シェア%)

6.29 包装・輸送、フルート種類別、2024年から2035年(10億米ドル)

6.30 包装・輸送、最終用途産業別、2024年(シェア%)

6.31 包装・輸送、最終用途産業別、2024年から2035年(10億米ドル)

6.32 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(10億米ドル)

7.2.2 素材別、2025-2035年(10億米ドル)

7.2.3 壁構造別、2025-2035年(10億米ドル)

7.2.4 包装の種類別、2025-2035年(10億米ドル)

7.2.5 紙グレード別、2025-2035年(10億米ドル)

7.2.6 印刷技術別、2025-2035年(10億米ドル)

7.2.7 フルート種類別、2025-2035年(10億米ドル)

7.2.8 最終用途産業別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携