❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、美容整形手術市場の規模は2024年に25億米ドルと推定されております。

美容整形市場は、2025年の27億1725万米ドルから2035年までに62億5000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.6%を示すと予測されております。

主要な市場動向とハイライト

日本の美容整形市場では、非侵襲的施術と技術革新への顕著な移行が進んでおります。

- 非侵襲的施術の増加が見られ、より侵襲性の低い選択肢を求める消費者の嗜好が広がっていることを反映しております。

- 技術革新により美容整形の効果と安全性が向上し、より多くの顧客を惹きつけております。

- 市場で最大のセグメントは非侵襲的施術であり、最小侵襲的処置が最も急速に成長している分野です。

- 主な市場推進要因としては、美容施術への受容度の高まりと、ソーシャルメディアが消費者の選択に与える影響が挙げられます。

主要企業

Allergan (US), Galderma (CH), Hugel (KR), Revance Therapeutics (US), Medytox (KR) (remove duplicate), Ipsen (FR), Medytox (KR), Sientra (US), Croma-Pharma (AT)

日本の美容整形市場動向

日本の美容整形市場は現在、文化的受容と技術進歩の相乗効果により顕著な進化を遂げております。ソーシャルメディアプラットフォームの影響力拡大に伴い、美容施術への認知度が高まり、現代的な美の基準に沿った改善を求める個人が増加しております。さらに、高齢化が進む日本社会において、若々しい外見を維持するための外科的介入を選択する方が増加していることも重要な要因と考えられます。この人口動態の変化は、自己改善やパーソナルケアへの広範な傾向を反映し、低侵襲手術と従来型手術の両方に対する需要の高まりを示唆しています。加えて、日本の美容施術を取り巻く規制環境はますます厳格化しており、市場動向に影響を与える可能性があります。より厳格なガイドラインと安全プロトコルは消費者の信頼を高める可能性がありますが、施術者にとっては課題となる場合もあります。消費者需要と規制措置の相互作用は、美容整形市場が複雑な状況にあることを示しており、革新性と安全性の両立が求められています。市場が発展を続ける中、これらの動向を注視し、産業関係者に与える影響を理解することが不可欠です。

非侵襲的施術の台頭

消費者間では、非侵襲的な美容施術への選好が高まっています。フィラーやボトックスなどの施術は、従来型の手術と比較して回復期間が短くリスクが低いことから人気を集めています。この傾向は、大幅なダウンタイムを伴わずに外見を向上させられる、よりアクセスしやすい選択肢への移行を反映しています。

技術的進歩

外科的処置と機器の革新が美容整形市場を変革しています。高度な画像技術と低侵襲的な手段により、施術結果が向上し回復期間が短縮されています。こうした進歩により、現代的な施術の利点に対する潜在的な患者様の認識が高まるにつれ、より幅広い層の関心を集めることが予想されます。

安全性および規制への注目の高まり

美容整形手術の規制環境は、患者様の安全性をより重視する方向へ進化しています。施術者が高い基準を遵守することを保証するため、より厳格な規制が導入されています。この安全性への注力は消費者様の信頼を高め、認定された信頼できるクリニックへの需要増加につながる可能性があります。

日本の美容整形市場を牽引する要因

ソーシャルメディアの影響

ソーシャルメディアプラットフォームは、美の認識形成や美容整形に関する意思決定に決定的な役割を果たしています。日本ではInstagramやTikTokなどのプラットフォームが、施術前後の画像や体験談、美容処置に関する経験を共有する必須ツールとなっています。こうした可視化が、特に若年層を中心に関心の急増を招いています。美容整形市場では問い合わせや相談が顕著に増加しており、過去1年間で美容施術に関するオンライン検索が25%増加したとの報告もあります。インフルエンサーや著名人が自身の経験を公に語ることで、美容整形市場は認知度と受容性の向上による恩恵を受け続けています。

経済的要因と手頃な価格

経済状況は日本の美容整形市場に大きく影響します。安定した経済と可処分所得の増加に伴い、美容施術への投資を望む個人が増えています。隆鼻術や豊胸手術など人気の施術の平均費用は30万円から100万円程度であり、より幅広い層が利用可能となっています。さらに、クリニックが提供する分割払いプランや融資オプションが、さらなる手頃さを実現しています。経済的安定が続く中、美容整形市場は持続的な成長が見込まれ、今後5年間で施術件数は20%増加すると予測されています。この傾向は、潜在的な患者様にとって経済的な懸念が障壁となりつつあることを示唆しています。

手術処置の進歩

手術処置と技術の革新が美容整形市場の様相を変えつつあります。内視鏡手術やレーザー治療などの低侵襲手術は、回復期間の短縮とリスク低減により人気が高まっています。日本のクリニックでは、患者の安全性を高めるとともに全体的な治療成果を向上させるこれらの先進の手段の導入が進んでいます。3D画像診断やオンライン相談といった新技術の導入により、患者のプロセスはさらに効率化されています。こうした進歩が継続する中、美容整形市場は拡大が見込まれ、患者が最新の効果的な美容改善法を求めることで、年間10%の成長率が予測されています。

美容施術の受容拡大

日本社会における美容施術の受容拡大は、美容整形市場を牽引する顕著な要因です。文化的変化により美容改善への意識が開放的になり、調査によれば18~34歳の約30%が美容整形への関心を示しています。この傾向は市場の主要な構成要素である女性層で特に顕著です。日本の美容整形市場は2026年までに5,000億円規模に達すると予測されており、外見への投資意欲の高まりを反映しています。社会的規範の変化に伴い、美容整形に対する偏見が薄れ、自己改善の有効な手段として検討する人が増加しています。

高齢化と若返り需要

高齢化が進む日本において、若々しい外見を維持するための施術を求める人が増えることが、美容整形市場の大きな推進力となっています。65歳以上の人口が28%を超える中、加齢に伴う懸念に対応する外科的・非外科的選択肢への需要が高まっています。フェイスリフト、眼瞼形成術、皮膚充填剤などの施術が高齢者に人気を集めています。この人口動態の変化を背景に、美容整形市場は年間15%の成長が見込まれています。人口の高齢化に伴い、若返りと自尊心の向上の欲求が市場を牽引しており、美容整形への持続的な関心が示されています。

市場セグメントの洞察

日本の美容整形市場セグメントの洞察

美容整形市場の施術種類別洞察

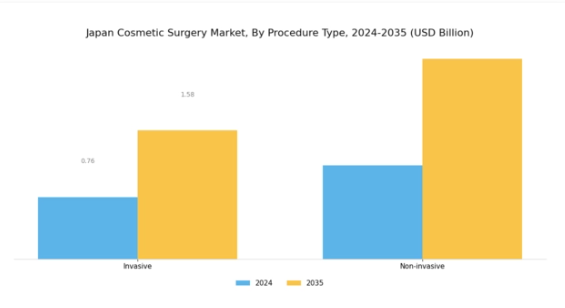

日本の美容整形市場は施術種類において顕著な多様性を示しており、主に「侵襲的施術」と「非侵襲的施術」に分類されます。外科的介入を含む侵襲的手術は、様々な層、特に結果の持続性を求める若年層消費者における永続的な美容改善への欲求の高まりを背景に、従来から市場で顕著な地位を占めてきました。一方、非侵襲的施術は、回復期間が短く、外科的選択肢と比較してリスクが低いと認識されていることから人気が急上昇し、手術を受けることに躊躇する方々の間で好まれる選択肢となっています。

この分野では、変化する美の基準や自然な仕上がりの重視により、需要が著しく増加しています。技術進歩の進展も非侵襲的選択肢の魅力に寄与しており、施術者はレーザー治療や注入式フィラーなど、効果と安全性が向上した革新的なソリューションを提供できるようになりました。

日本の文化的価値観も市場動向形成に重要な役割を果たしており、美容整形がセルフケアや自己向上の一形態として受け入れられる傾向が強まっています。日本の美容整形市場収益は、健康とウェルネスの一環として美容治療への支出が増加する傾向に沿い、今後も成長を続けると予測されます。社会規範の変化に伴い、侵襲的・非侵襲的施術双方の認知度が拡大し、希望する美容目標達成のために様々な選択肢を検討する、より情報通な消費者層が形成されています。

この進化する状況は、医療従事者にとって課題と機会の両方をもたらします。急速に変化するトレンドと消費者の嗜好が特徴的な市場をナビゲートする中で、最終的には侵襲的・非侵襲的施術双方の革新とサービス向上を推進することになるでしょう。

美容整形市場 エンドユーザーインサイト

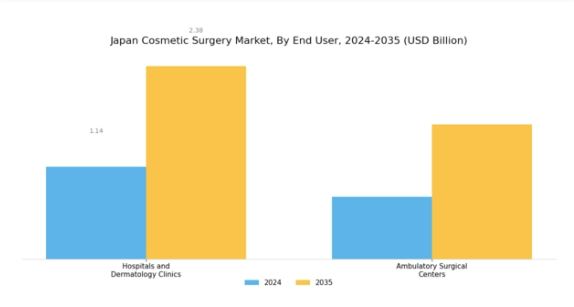

日本の美容整形市場では、病院や皮膚科クリニックに加え、外来手術センターなど多様なエンドユーザーが存在し、これら全体が一般市民の間で高まる美容施術への需要に対応しています。病院や皮膚科クリニックは、消費者の信頼を高め、個人のエステティクスニーズに応える幅広いサービスを提供する上で極めて重要な役割を担っています。これらの施設は、高度な技術と熟練した専門家へのアクセスにより、高品質な施術と患者の安全を確保している点が特徴です。

さらに、外来手術センターは効率性と費用対効果の高さから注目を集めており、美容施術を選択する患者様の回復期間短縮と利便性向上を実現しています。日本の高齢化と美容整形手術に対する社会的受容の拡大に伴い、これらのエンドユーザーは市場シェア拡大の好機を迎えています。低侵襲施術といったトレンドが美容整形手術の人気上昇に寄与し、より多くの顧客をこれらの施設へと導いています。

全体として、日本美容整形市場における消費者の審美性向上への欲求と、様々な医療形態によるサービスの提供が、このセグメントの堅調な市場環境を反映しています。

主要企業と競争環境

日本の美容整形市場は、審美性向上への消費者需要の高まりと手術技術の進歩に牽引され、ダイナミックな競争環境が特徴です。アラガン(アメリカ)、ガルデルマ(スイス)、ヒュゲル(韓国)などの主要企業は、これらのトレンドを戦略的に活用する立場にあります。アラガン(アメリカ)は、幅広いエステティクス製品ポートフォリオを通じたイノベーションに注力し、ガルデルマ(スイス)はサービス提供の強化のために現地クリニックとの提携を重視しています。ヒュゲル(韓国)は地域連携による事業拡大を進めており、特定の消費者嗜好に応える地域密着型戦略への傾向を示しています。これらの戦略が相まって、イノベーションと顧客中心のアプローチにますます重点を置く競争環境が形成されています。事業戦略面では、各社は製造の現地化とサプライチェーンの最適化により、効率性と市場需要への対応力を高めています。市場の競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、主要企業はトレンドや基準を設定する上で大きな影響力を有しており、小規模企業がこれに追随する傾向が見られます。こうした大企業と中小企業の相互作用が、革新性と対応力を促進する競争環境を育んでいます。

10月にはアラーガン(アメリカ)が、新たな低侵襲性顔面フィラー製品ラインの発売を発表しました。これは非外科的選択肢を求める増加傾向にある層に訴求することで、同社の市場ポジション強化が期待されます。この戦略的展開はアラーガンの製品ラインナップを多様化するだけでなく、侵襲性の低い施術を求める消費者の嗜好の高まりにも合致し、より大きな市場シェア獲得の可能性を秘めています。

9月にはガルデルマ(スイス)が日本の主要美容クリニックチェーンと戦略的提携を結び、流通網の強化とサービス提供の改善を目指しました。この協業によりガルデルマは市場での基盤を強化し、消費者へのアクセス向上と地域ニーズに合わせたアプローチが可能となり、ブランドロイヤルティと市場浸透率の向上につながる見込みです。

8月にはフーゲル(韓国)が、安全性と効果性の高い外科的選択肢への需要増に対応するため、生体適合性インプラントの新製品ラインを発表し、製品群を拡充しました。この革新はフーゲルを製品開発のリーダーとして位置付けるだけでなく、美容外科分野における持続可能性と患者安全への広範な潮流を反映しています。

11月現在、美容外科市場の主な動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、各社は相互の強みを活かしたサービス強化を図っています。今後の展望としては、競争優位性が従来型の価格競争から、イノベーション・技術革新・サプライチェーンの信頼性への重点へと移行する見込みです。この変化は、これらの領域を優先する企業が、高度化する市場において競争優位性を獲得する可能性を示唆しています。

日本の美容整形市場における主要企業には以下が含まれます

産業動向

日本の美容整形市場における最近の動向は、文化的トレンドと美容施術への受容度向上に支えられた審美サービス需要の高まりを反映しています。2023年9月、東京のビューティークリニック東京は、フィラーやボトックスなどの非侵襲的治療を求める顧客の増加を報告し、より自然な改善を求める消費者の関心を示しました。一方、大阪ビューティークリニックはサービス拡充を図り、先進的なレーザー技術を導入することでより幅広い層の顧客獲得を目指しています。特筆すべきは、2022年10月にシンデレラ外科が大阪の小規模クリニックを買収し、市場での存在感とサービス多様性を強化したことです。

さらに湘南ビューティークリニックは、日本における美容観光の人気の高まりを受け、過去1年間で収益が15%増加しました。政府も支援姿勢を示しており、医療政策を通じて美容整形分野における安全な施術と技術革新を促進しています。ここ数年、銀座美容外科や枚方メディカルクリニックなどの主要プレイヤーは、パンデミック後の環境に適応するため、遠隔医療を活用した患者相談をさらに推進しています。こうした多面的な成長は、日本の美容整形産業がダイナミックに進化していることを示しています。

今後の展望

日本の美容整形市場における今後の展望

日本の美容整形市場は、技術進歩、消費者意識の高まり、可処分所得の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)8.69%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 術前・術後ケアにおける遠隔医療相談の拡大。

- 若年層を惹きつける低侵襲施術の開発。

ウェルネスセンターとの提携による統合美容パッケージの提供。

2035年までに、消費者の嗜好の変化と技術革新を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本美容整形市場 エンドユーザー別展望

- 病院および皮膚科クリニック

- 外来手術センター

- その他

日本美容整形市場 手術の種類別展望

- 侵襲的

- 非侵襲的

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 医療機器、種類別(百万米ドル)

4.1.1 侵襲的

4.1.2 非侵襲的

4.2 医療機器、エンドユーザー別(百万米ドル)

4.2.1 病院および皮膚科クリニック

4.2.2 外来手術センター

4.2.3 その他 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 アラガン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ガルデルマ(スイス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ヒューゲル(韓国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 レバンス・セラピューティクス(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 メディトックス(韓国)(重複削除)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 イプセン(フランス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な進展

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 メディトックス(韓国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Sientra(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 クロマ・ファーマ(オーストリア)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場の手術の種類別分析

6.3 日本市場のエンドユーザー別分析

6.4 医療機器の主要購買基準

6.5 MRFR の調査プロセス

6.6 医療機器の DRO 分析

6.7 推進要因の影響分析:医療機器

6.8 抑制要因の影響分析:医療機器

6.9 供給/バリューチェーン:医療機器

6.10 手術種類別医療機器、2024年(シェア%)

6.11 手術種類別医療機器、2024年~2035年(百万米ドル)

6.12 エンドユーザー別医療機器、2024年(シェア%)

6.13 医療機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 手術の種類別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携