❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、COVID-19診断薬市場の規模は2024年に2億9537万米ドルと推定されております。

COVID-19診断市場は、2025年の3億1344万米ドルから2035年までに5億6750万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.1%を示すと予測されています。

主な市場動向とハイライト

日本の COVID-19 診断市場は、技術の進歩と国民の意識向上により、堅調な成長を続けています。

- 診断技術の進歩により、検査手段の精度と速度が向上しています。

- 市場で最大のセグメントは分子診断セグメントであり、最も急成長しているセグメントは迅速検査セグメントです。

- 規制面のサポートにより、新しい診断検査の承認が迅速化され、市場の成長が促進されています。

- 迅速検査の需要の高まりと政府の取り組みが、市場を前進させる主な推進力となっています。

主要企業

Abbott Laboratories (US), Roche Diagnostics (CH), Thermo Fisher Scientific (US), Siemens Healthineers (DE), BD (Becton, Dickinson and Company) (US), Cepheid (US), Hologic (US), PerkinElmer (US)

日本の COVID 19 診断市場動向

COVID 19 診断市場は現在、技術の進歩と迅速検査ソリューションの需要増加に牽引され、著しい発展を遂げています。日本では、COVID 19 症例の早期発見と効率的な管理が重視されていることから、革新的な診断ツールの採用が急増しています。これらのツールは、効果的な公衆衛生対応に不可欠な、タイムリーで正確な結果を提供するように設計されています。さらに、診断プロセスへの人工知能(AI)および機械学習の統合は、検査の精度と速度を向上させ、医療成果全体の改善に寄与しているようです。加えて、日本の規制環境は新たな診断技術に対応すべく進化を続けています。当局は新規検査手法の承認プロセスを効率化するため積極的に取り組んでおり、これにより必須診断ツールへの迅速なアクセスが促進される可能性があります。この規制面の支援と、検査の重要性に対する認識の高まりが相まって、COVID-19診断市場は前向きな方向性にあると考えられます。医療分野が変化するニーズに適応し続ける中、革新的なソリューションへの注力は、日本の診断技術の未来を形作り、潜在的な感染拡大を効果的に管理するための体制が整った状態を維持するでしょう。

技術的進歩

COVID-19診断市場では、特にポイントオブケア検査装置の開発において、急速な技術革新が進行中です。これらの進歩により、医療提供者は即時結果を提供できるようになり、臨床現場におけるタイムリーな意思決定に不可欠です。データ管理のためのデジタルプラットフォームの統合は、診断プロセスの効率性をさらに高めます。

規制面の支援

日本の規制当局は、革新的な検査手段の承認プロセスを迅速化することを目指し、新たな診断技術への支援をますます強めています。この積極的なアプローチは、公衆衛生のニーズに効果的に対応できる重要な診断ツールへの迅速なアクセスを可能にする、よりダイナミックな市場環境につながる可能性があります。

国民の意識向上

日本国民の間で、COVID-19の定期検査の重要性に対する認識が高まっています。この意識の高まりは、個人が自身の健康と安全を確保しようとする中で、診断サービスの需要を促進する可能性が高いです。その結果、医療提供者はこの増加する需要に対応するため、提供サービスを拡大する可能性があります。

日本のCOVID-19診断市場を牽引する要因

迅速検査の需要増加

日本のCOVID-19診断市場では、迅速検査ソリューションに対する需要が顕著に増加しています。この傾向は、特に空港や公共イベントなどの人流の多い場所において、迅速な結果が求められることから生じています。日本政府は、安全な移動や公共の集まりを促進するため、迅速検査の重要性を強調しています。2025年11月現在、迅速抗原検査市場は年間約25%の成長率で大きく拡大しています。公衆が健康安全に関する安心を求める限り、この需要は継続し、COVID-19診断市場を牽引していく見込みです。

政府の取り組みと資金提供

政府の取り組みは、日本のCOVID-19診断市場形成において極めて重要な役割を果たしています。日本政府は検査能力の強化と診断技術の向上に向け、多額の資金を投入しています。2025年には、革新的な診断ソリューションの研究開発に5億ドル以上を投資したと報告されました。この資金は国内メーカーを支援し、先進的な検査キットの開発を促進することを目的としています。こうした取り組みは市場を活性化させるだけでなく、日本が診断技術の最先端を維持することを保証し、国際的な市場競争力の向上にもつながる可能性があります。

人工知能(AI)と機械学習の統合

人工知能(AI)と機械学習技術の統合は、日本のCOVID-19診断市場を変革しています。これらの技術は診断検査の精度と効率性を高め、陽性症例の迅速な特定を可能にします。2025年11月現在、複数の日本企業が検査プロセスにAI駆動型アルゴリズムの導入を開始しており、これにより診断精度が最大30%向上したと報告されています。この技術的進歩は検査手順を効率化するだけでなく、結果の全体的な信頼性を高め、新型コロナウイルス感染症診断市場への信頼強化に寄与しています。

予防医療への注目の高まり

日本の新型コロナウイルス感染症診断市場では、予防医療への重視が高まっています。この変化は、感染症に関連する健康リスクに対する国民の意識向上が大きく影響しています。その結果、予防策として定期的な検査を求める個人が増加しています。市場では定期検査を便利に受けられるサブスクリプション型検査サービスの需要が高まっており、予防医療が多くの人の優先事項となる中、この傾向は今後数年間で新型コロナウイルス感染症診断市場に約20%の持続的な成長率をもたらすと予想されます。

官民連携の進展

日本におけるCOVID-19診断市場では、官民連携が主要な推進力として浮上しています。政府機関と民間診断企業との提携は、技術革新を促進し検査インフラの改善に寄与しています。こうした連携により、新たな検査手法の開発や検査キットの全国的な迅速な配備が実現しました。2025年11月現在、こうした連携により検査能力が15%増加し、潜在的な感染拡大への迅速な対応が可能となりました。この相乗効果により、COVID-19診断市場全体の有効性が向上し、日本が公衆衛生上の課題を効果的に管理できることが期待されます。

市場セグメントの洞察

検査タイプ別:PCR検査(最大)対 抗原検査(最速成長)

日本のCOVID-19診断市場における検査種類の市場シェア分布を見ると、PCR検査が最大のセグメントを占めており、その高い感度と精度により市場を支配しています。抗原検査は現在シェアが小さいものの、主にその迅速性と様々な環境での使用容易さから急速に普及が進んでおり、大規模検査キャンペーンにおける魅力的な選択肢となっています。成長傾向は、抗原検査がポイントオブケア検査や大規模スクリーニングの緊急ニーズに応えることから、同検査への大きなシフトを示しています。迅速な検査ソリューションへの需要、技術の進歩、そして迅速な承認に向けた規制面の支援が、このセグメントの主要な推進要因です。その結果、抗原検査の開発への投資が増加し、競争と革新が促進される見込みです。

PCR検査(主流)対抗原検査 (新興)

PCR検査は、高い特異性でウイルスRNAを検出できる能力で知られる、日本のCOVID-19診断市場における主流の検査法です。臨床検査室における確立された存在感は、COVID-19感染診断において信頼性が高く広く受け入れられている手段であることを保証しています。一方、抗原検査は、費用対効果や迅速な結果といった有利な特性により急速に台頭しており、広範な公衆スクリーニング施策に理想的な選択肢となっています。PCR検査が確固たる市場地位を維持する一方で、抗原検査は感染の早期発見と集団発生の管理に不可欠となりつつあり、従来型の診断手段を補完するアプローチを提供しています。

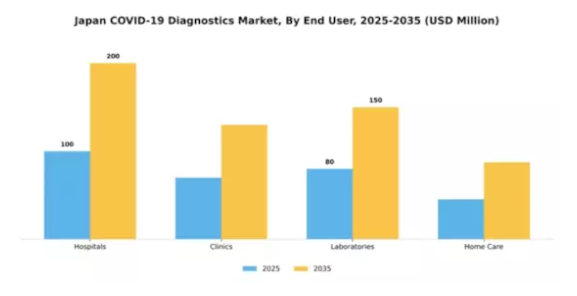

エンドユーザー別:病院(最大)対診療所(最速成長)

日本のCOVID-19診断市場において、エンドユーザーセグメント別の市場シェア分布を見ると、病院が最大のシェアを占め、診断業界全体に大きな影響を与えています。このセグメントの優位性は、大規模な検査・治療を管理する能力に加え、医療インフラ強化に向けた政府の支援・資金投入に起因します。一方、診療所は最も成長が著しいセグメントと認識されています。ポイントオブケア検査や遠隔医療ソリューションの普及拡大が成長を牽引しており、患者様の医療アクセシビリティと利便性に対する意識の高まりが、診療所環境における迅速診断ソリューションの需要増を後押ししています。

病院:支配的 vs. 診療所:新興

病院は、高度な技術や複雑な診断・治療プロセスに対応できる熟練した人材を含む豊富なリソースを有することから、日本のCOVID-19診断市場において依然として支配的な存在です。病院はCOVID-19症例の包括的な管理において極めて重要な役割を果たしています。一方、新興勢力である診療所は、移動式検査ユニットや自宅採取キットといった革新的な手法により、診断サービス需要への対応を急速に進めております。診療所の適応力は、よりアクセスしやすい環境での効率的な検査・治療という喫緊のニーズに応える医療エコシステムにおける重要性を増しており、その成長は分散型医療への移行を示唆し、より広範な層への診断提供を可能にしております。

検体タイプ別:鼻咽頭スワブ(最大)対唾液(急成長)

日本のCOVID-19診断市場において、検体タイプ別の市場シェア分布を見ると、鼻咽頭スワブが最大の割合を占め、検査プロトコルに大きく貢献しています。口腔咽頭スワブがそれに続き、唾液検体は採取の容易さから好まれる選択肢として台頭しています。血清サンプルは重要であるものの、スワブや唾液と比較すると利用頻度は依然として低い状況です。成長傾向を見ると、鼻咽頭スワブが市場を支配している一方で、唾液が最も急速に成長している検体種類となりつつあります。この変化は、診断技術の進歩、非侵襲的検査方法への選好の高まり、唾液採取の効率性によって推進されています。公衆衛生対策が侵襲的手順を軽減する方向へ適応するにつれ、唾液検査の需要は大幅に増加すると予想されます。

鼻咽頭スワブ(主流)対 唾液(新興)

鼻咽頭スワブは、ウイルス検出における確立された信頼性と精度から、日本のCOVID-19診断検査市場において主流の役割を果たしています。病院や検査センターで標準的に採用される手法であり、高品質な結果を保証します。一方、唾液は非侵襲的な採取プロセスと患者の利便性から、特に注目を集める代替手段として台頭しています。唾液検査の普及は、自宅検査を含む様々な環境での広範な利用可能性に起因し、迅速な診断アプローチにとって魅力的な選択肢となっています。市場が進化する中、これら二つの検体種類は、従来型の検査手段と革新的でユーザーフレンドリーな代替手段とのバランスを示しています。

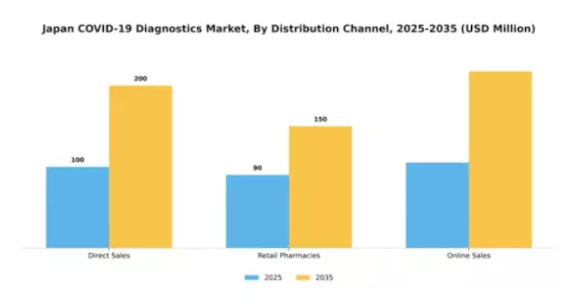

流通チャネル別: オンライン販売(最大)対 小売薬局(急成長)

日本のCOVID-19診断市場において、各流通チャネルの市場シェア分布を見ると、オンライン販売が主要チャネルとして優位性を示しており、消費者のオンラインショッピング選好の高まりを背景としています。小売薬局も流通構造において重要な位置を占めていますが、直接販売は全体シェアへの寄与度が低く、消費者の購買行動がよりアクセスしやすい選択肢へ移行していることを反映しています。このセグメントの成長傾向は、技術進歩とインターネット普及率の向上に牽引され、オンライン販売が堅調な拡大を示しています。小売薬局は、政府による広範な検査推進策と、手軽に入手可能な診断ソリューションへの消費者需要の高まりに支えられ、最も成長が著しい流通チャネルとして台頭しています。この競争環境は、市場における流通チャネルの進化する様相を浮き彫りにしています。

オンライン販売(主流)対 小売薬局(新興)

日本のCOVID-19診断薬市場におけるオンライン販売は、利便性とアクセスの容易さが特徴であり、自宅での購入を好む技術に精通した層に対応しています。迅速な物流とユーザーフレンドリーなインターフェースを備え、診断製品のタイムリーな配送を確保することで、このチャネルは素早く適応してきました。一方、小売薬局は新興チャネルとして勢いを増しており、検査ソリューションへの即時アクセスを求める消費者にとって重要な接点を提供しています。実店舗を持つ薬局は、顧客にとって信頼できる情報源およびサポート源としての役割を果たし、来店客数を増やし、売上を押し上げています。これらの販売チャネルは、パンデミックにおける消費者の多様な嗜好を反映しています。

主要企業および競争に関する洞察

日本の COVID 19 診断市場は、ダイナミックかつ多面的な競争環境によって特徴づけられています。主な成長要因としては、迅速検査ソリューションに対する継続的な需要、診断技術の進歩、公衆衛生の備えの重要性に対する認識の高まりなどが挙げられます。アボット・ラボラトリーズ(アメリカ)、ロシュ・ダイアグノスティックス(スイス)、サーモフィッシャーサイエンティフィック(アメリカ)などの主要企業は、これらのトレンドを活用するための戦略的立場にあります。アボット・ラボラトリーズ(アメリカ)は、ポイントオブケア検査の革新に注力しており、ロシュ・ダイアグノスティックス(スイス)は、分子診断の幅広いポートフォリオを強調しています。サーモフィッシャーサイエンティフィック(アメリカ)は、戦略的パートナーシップと技術の進歩を通じてその能力を強化しており、迅速な対応と技術統合を優先する競争環境を形成しています。

ビジネス戦略の面では、サプライチェーンの回復力を強化し、リードタイムを短縮するために、製造の現地化が進んでいます。市場構造は、いくつかの主要企業が大きな影響力を持っている、やや細分化されているようです。この細分化により、さまざまな消費者のニーズに応える多様な検査ソリューションが可能になると同時に、既存企業と新興企業間の競争が促進されています。

2025年10月、ロシュ・ダイアグノスティックス(スイス)は、15分以内に結果が出る新しい迅速抗原検査の発売を発表しました。この戦略的動きは、特に空港や学校などの人の流れが多い環境において、迅速な検査ソリューションに対する緊急のニーズに対応することで、ロシュの市場シェアを拡大する可能性が高いです。この製品の導入は、効率的な診断ツールに対する需要の高まりと合致しており、ロシュを迅速検査のリーダーとしての地位に押し上げました。

2025年9月、アボット・ラボラトリーズ(アメリカ)は、地方における検査のアクセシビリティ向上を目的として、現地の保健当局との提携を拡大しました。この取り組みは、アボットの公衆衛生への取り組みを示すだけでなく、医療サービスが行き届いていない人々に同社の検査ソリューションを確実に提供することで、市場での存在感を強化するものです。診断への公平なアクセスがますます重要視される状況において、このような提携は極めて重要です。

2025年8月、サーモフィッシャーサイエンティフィック(アメリカ)は、実験室のワークフローを合理化し、診断の精度を向上させることを目的とした、新しいAI駆動のプラットフォームを発表しました。この技術の進歩は、診断分野におけるデジタル化というより広範な傾向を反映しており、企業が業務効率と患者の治療成果を向上させるための革新的なソリューションに投資していることを示唆しています。診断へのAIの統合は、市場における競争上の優位性を再定義する可能性があります。

2025年11月現在、競争環境では、デジタル化、持続可能性、AIの統合への移行が現在の傾向として見られます。企業が自社の提供内容を強化するために資源と専門知識の結合を図る中、戦略的提携はますます重要になってきています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術の進歩、サプライチェーンの信頼性への焦点へと進化していく可能性があります。この変化は、競争優位性を維持するために、企業が絶えず適応し、革新を続ける必要性を強調しています。

日本の COVID 19 診断市場における主要企業は以下の通りです。

産業動向

日本の COVID-19 診断市場における最近の動向は、特にアボット・ラボラトリーズ、ロシュ、富士フイルムなどの企業による革新により、大きな勢いを示しています。2023年10月、テルモは、タイムリーな診断に対する継続的な需要に対応し、医療現場での迅速なスクリーニングを促進することを目的とした新しい迅速抗原検査を開始しました。

さらに、バイオ・ラッド・ラボラトリーズは、検査の特異性と速度の向上を図るため、PCR 技術の改良を発表しました。シスメックスが検査ワークフローを効率化する先進的なロボットを導入したことからも、検査プロセスの自動化に向けた動きが活発化していることが伺えます。M&A の面では、三菱化学が 2023 年 8 月時点で、診断薬ポートフォリオの強化を目的として、地元のバイオテクノロジー企業との戦略的提携を模索していると報じられています。

さらに、栄研化学とHologicは、日本における診断製品ラインの拡充に向けた協業で進展を見せ、最近ではSARS-CoV-2に加え様々な呼吸器病原体を検出可能な多重検査機能に注力しています。全体として、技術進歩と戦略的連携によるこの成長加速は、特に新たな変異株の出現を踏まえ、日本の医療環境においてアクセスしやすく効率的なCOVID-19診断の必要性を浮き彫りにしています。

将来展望

日本におけるCOVID-19診断薬市場の将来展望

日本のCOVID-19診断薬市場は、技術進歩と医療投資の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.12%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 家庭用迅速検査キットの開発

- 予測診断のためのAI統合

- 遠隔診療のためのテレヘルスサービスの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本COVID-19診断市場 エンドユーザー別展望

- 病院

- 診療所

- 検査機関

- 在宅ケア

日本のCOVID-19診断市場 検査の種類別展望

- PCR検査

- 抗原検査

- 抗体検査

- CRISPR検査

日本のCOVID-19診断市場 サンプルタイプ別展望

- 鼻咽頭スワブ

- 口腔咽頭スワブ

- 唾液

- 血清

日本のCOVID-19診断市場 流通チャネル別展望

- 直接販売

- 小売薬局

- オンライン販売

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 医療機器、検査タイプ別(百万米ドル)

4.1.1 PCR検査

4.1.2 抗原検査

4.1.3 抗体検査

4.1.4 CRISPR検査

4.2 医療機器、エンドユーザー別(百万米ドル)

4.2.1 病院

4.2.2 クリニック

4.2.3 研究所

4.2.4 在宅医療

4.3 医療機器、検体種類別(百万米ドル)

4.3.1 鼻咽頭スワブ

4.3.2 口腔咽頭スワブ

4.3.3 唾液

4.3.4 血清

4.4 医療機器、流通チャネル別(百万米ドル)

4.4.1 直接販売

4.4.2 小売薬局

4.4.3 オンライン販売

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数ベースの主要企業

5.1.7 主な開発および成長戦略

5.1.7.1 新製品の発売/サービスの展開

5.1.7.2 M&A

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費 2023

5.2 企業プロフィール

5.2.1 アボット・ラボラトリーズ(アメリカ

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発

5.2.1.4 SWOT 分析

5.2.1.5 主な戦略

5.2.2 ロシュ・ダイアグノスティックス(スイス

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT 分析

5.2.2.5 主な戦略

5.2.3 サーモフィッシャーサイエンティフィック(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 シーメンス・ヘルスニアーズ(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 BD(ベクトン・ディッキンソン・アンド・カンパニー)(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 セピッド(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ホロジック(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な進展

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 パーキンエルマー(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場分析(検査種類別)

6.3 日本市場分析(エンドユーザー種類別)

6.4 日本市場分析(サンプル種類別)

6.5 日本市場分析(流通チャネル種類別)

6.6 医療機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 医療機器のDRO分析

6.9 医療機器の推進要因影響分析

6.10 医療機器の抑制要因影響分析

6.11 医療機器の供給/バリューチェーン

6.12 検査タイプ別医療機器、2024年(%シェア)

6.13 検査タイプ別医療機器、2024年~2035年(百万米ドル)

6.14 エンドユーザー別医療機器、2024年(%シェア)

6.15 医療機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.16 医療機器、サンプルタイプ別、2024年(シェア%)

6.17 医療機器、サンプルタイプ別、2024年から2035年(百万米ドル)

6.18 医療機器、流通チャネル別、2024年(%シェア)

6.19 医療機器、流通チャネル別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 検査タイプ別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.2.3 サンプル種類別、2025-2035年(百万米ドル)

7.2.4 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携