❖本調査資料に関するお問い合わせはこちら❖

日本クラフトビール市場の概要

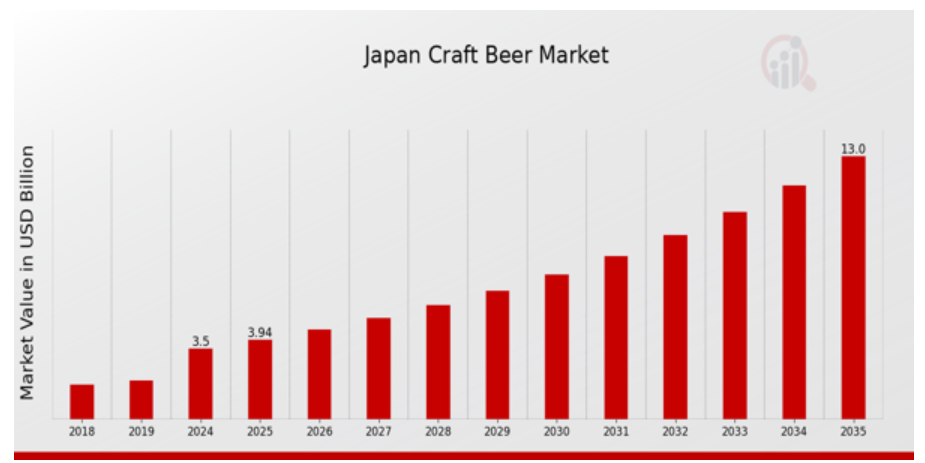

2023年の日本クラフトビール市場規模は3.06億ドルと推計されています。日本クラフトビール市場は、2024年の3.5億ドルから2035年までに13億ドルに成長すると予測されています。日本のクラフトビール市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約12.67%と予測されています。

日本のクラフトビール市場における主要な動向

日本のクラフトビール市場は、いくつかの重要な市場要因により急速に成長しています。その一つは、地元消費者のユニークで地域特有のビールへの需要の高まりで、これにより国内に多くのマイクロブルワリーとクラフトビール製造会社が設立されました。日本の伝統的なビール消費は、若者が多様な風味と革新的な醸造技術を持つクラフトビールを好む傾向により脅かされています。このトレンドは、教育的なテイスティングを提供するブルワリーによって後押しされるクラフトビール文化への関心の高まりによって支えられています。

日本のクラフトビール市場には大きな機会が存在し、特にナイトライフが活発で、新しい風味を体験する意欲のある洗練された顧客層を有する大都市圏が注目されています。地域産のクラフトビールメーカーは、地元の飲食店と提携し、日本料理とクラフトビールのペアリングを提案するフードフェスティバルに参加することで、市場拡大を図ることができます。また、日本への世界的な観光増加に伴い、クラフトビールメーカーは、観光客と地元住民の両方にアピールする独自の地ビールをグローバル市場に導入することで、容易にアクセス可能です。さらに、環境への責任と有機生産への関心が高まる中、消費者の間でこの傾向が拡大しています。

環境意識の高い消費者層をターゲットに、多くのクラフトブルワリーは伝統的なパッケージングを持続可能な素材に置き換え、地域産の原材料を調達しています。これらの取り組みは、環境に配慮した実践と関連付けられ、ビールが生産される地域のイメージを向上させ、エコ志向の飲酒者を惹きつける橋渡し役となっています。日本クラフトビール市場で観察される変化は、飲料におけるイノベーションへの文化的認識の変容、品質への注目度の高まり、地域アイデンティティの重視といった、より深い構造的な変化から生じています。

日本クラフトビール市場ドライバー

クラフトビールへの消費者嗜好の高まり

日本クラフトビール市場業界における消費者のクラフトビールへのシフトは、手作りの地元産飲料への関心の高まりに起因しています。日本クラフトビール協会の調査によると、20~40歳の消費者の約60%が近年、大量生産品よりもクラフトビールを好むと回答しており、顕著な傾向が示されています。この層は、独自の風味や製品背景の物語への憧れから影響を受けており、クラフトビールセクターの拡大を後押ししています。これに対応し、アサヒグループホールディングスやキリンホールディングスなど、多くの既存のビールメーカーが自社ブランドを立ち上げてこの成長市場セグメントに対応しています。これらの企業は、研究開発(R&D)に投資し、地域消費者に響く独自のビール品種を創出することで、日本クラフトビール市場の成長を牽引しています。

クラフトビールフェスティバルとイベントの拡大

日本各地でクラフトビールフェスティバルやローカルビールイベントが急増しており、これが日本クラフトビール市場産業の成長を後押ししています。東京クラフトビールフェスティバルや大阪クラフトビールウィークエンドなどのイベントは、数千人の来場者を集め、数多くのローカルブルワリーとその製品を紹介しています。日本ビール・アルコール製造協会(JBA)の報告によると、これらのイベントへの参加者は過去5年間で25%増加しており、クラフトビールへの一般の関心が高まっていることが示されています。これらのフェスティバルは、クラフトブルワリーの露出機会を提供するだけでなく、コミュニティの結束を強化し顧客 loyalty を育む試飲体験を促進しています。既存のブルワリーがこれらのイベントの共催者や参加者として参画することは、クラフトビールセグメントの可視性を高める上でさらに重要な役割を果たしています。

高品質な原材料の輸入増加

日本のクラフトビール市場では、高品質な醸造原材料の輸入が増加しており、地元のクラフトブルワリーがビールの品質向上を実現しています。農林水産省の報告によると、過去3年間で麦芽とホップの輸入量が約15%増加しており、これは特徴的なクラフトビールの生産に不可欠です。ドイツやアメリカなど、醸造品質で知られる地域から高品質な原料を調達することは、日本のクラフトビールの国際的な評価向上に寄与しています。この傾向は、地元ブルワリーと国際的なサプライヤーとの協業を促進し、醸造プロセスと製品品質の革新を支援しています。

支援的な政府政策と規制

日本の政府はクラフトビール産業に対し支援的な姿勢を示しており、これが日本クラフトビール市場産業の成長を後押ししています。酒類販売免許の規制緩和を目的とした最近の政策変更により、小規模ブルワリーの市場参入が容易になりました。国税庁の報告によると、日本のクラフトブルワリーの数は2010年の約200件から2023年には500件を超え、これらの有利な規制の明確な影響が示されています。さらに、政府の地元企業支援策は、小規模クラフトブルワリーのイノベーションと資金調達機会を促進し、市場拡大に適した環境を整えています。この立法支援は、新規参入者の誘致とクラフトビール業界の競争活性化に重要な役割を果たしています。

日本クラフトビール市場セグメント分析

クラフトビール市場タイプ別分析

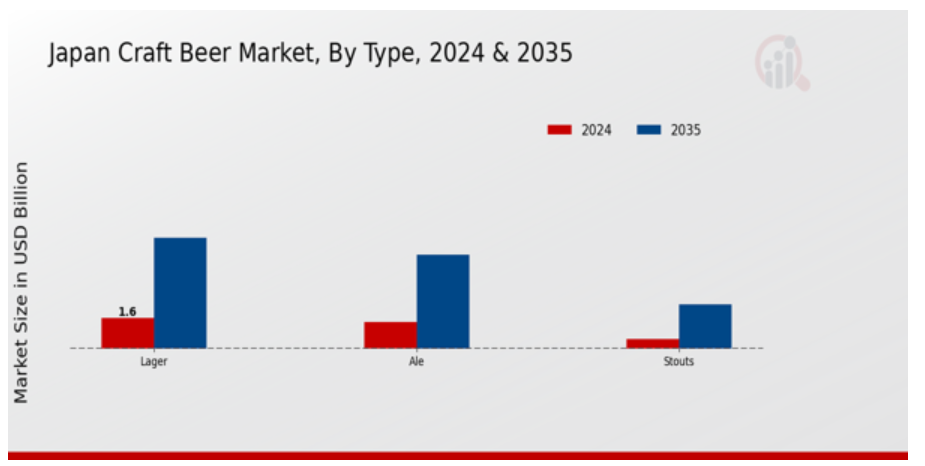

日本のクラフトビール市場、特にタイプセグメントを分析すると、エール、ラガー、スタウトなど多様なスタイルが特徴の多様でダイナミックな市場構造が浮き彫りになります。日本のクラフトビール革命は、消費者のユニークで地元産飲料への嗜好の高まりを背景に、着実な勢いを増しています。日本のブルワリーが伝統的な醸造技術に革新的な風味を融合させた実験を続ける中、エールはクラフトビール愛好家から最も人気のある選択肢として台頭しています。

エールは、豊かな果実味と複雑な風味が特徴で、独自の味体験を求める消費者から高い評価を受けています。

ラガーは、軽やかで爽やかな後味が特徴で、幅広い層の好みに合っています。このスタイルは、主流のビールからクラフトビールへの移行期にある消費者を引き付け、伝統的な醸造とクラフトビールの橋渡し役を果たしています。

さらに、ラガーは多様なシーンに対応できる汎用性から、日本全国の社交の場や祝祭イベントで人気を博しています。

スタウトは、深いロースト風味とクリーミーなテクスチャーが特徴で、より濃厚で力強い飲料を求めるニッチ市場に支持されています。このセグメントは、特に寒い季節にダークビールが好まれる傾向から、風味の多様性を求める消費者の関心が高まっています。

これらの多様なスタイルを創造する職人技は、日本クラフトビール市場に不可欠な価値の層を加え、消費者のエンゲージメントと忠誠心を高めています。

日本の市場成長は、消費者の嗜好の継続的な変化に起因しています。ビール愛好家が新しい味やテクスチャーを探求する傾向が強まる中、米や地元の果物などの伝統的な日本素材をブレンドしたスペシャルティクラフトビールが、この市場内で独自のニッチを切り拓き、タイプセグメントの多様化をさらに進めています。さらに、日本の豊かな食文化の影響がクラフトビールと相乗効果を発揮し、料理体験を向上させる驚くべきペアリングの可能性を生み出しています。

しかし、クラフトビール運動が盛んになる一方で、規制上の制約や市場飽和といった課題も残っています。市場に参入するブルワリーが増加する中、差別化を図るためには創造性と品質へのこだわりが不可欠であり、各タイプセグメントが独自の特性を維持することが重要です。機会は、地元の素材の活用と持続可能な実践にあります。これらは、味と共に持続可能性を重視する環境意識の高い消費者から支持されています。

thus, the type segment of the japan craft beer market encapsulates a vibrant range of offerings, each with its place in the evolving narrative of japanese beer culture. as the country continues to embrace craft brewing, the significance of each type within the market landscape will likely grow, presenting numerous avenues for growth and innovation in the coming years.

クラフトビール市場原材料の洞察

日本のクラフトビール市場は著しい成長を遂げており、原材料セグメントがその動向を形作る重要な役割を果たしています。このセグメントは、モルト、酵母、酵素、ホップを含むもので、ブルワリーが独自の風味を創造し、多様な消費者ニーズに対応するのを可能にしています。モルトは発酵可能な糖分の主要な供給源であり、醸造プロセスに不可欠で、クラフトビールの特徴を強化するため、地元で調達されることが多くあります。酵母も同様に重要で、異なる株が独自の香りや風味を付与し、日本の消費者の革新的なビールへの需要に応えています。酵素は醸造プロセスを最適化し、生産効率とクラフトビールの品質向上に貢献し、ホップはモルトの甘味とバランスを取る苦味と香りを提供します。日本でのアートisanビール(手作りのビール)の人気の高まりは、消費者のプレミアム製品や地元産品への傾向により、これらの原材料への注目が高まっています。クラフトビール業界が拡大を続ける中、多様な高品質な原料の需要はさらに強化され、地元生産者がブランドアイデンティティを確立し、市場の成長に貢献する機会が生まれています。日本のクラフトビール市場はこれらのトレンドから恩恵を受けており、ユニークな風味や地元の影響を受けた醸造技術への関心が高まり、消費者の選択と市場統計に影響を与えています。

クラフトビール市場 流通チャネルの動向

日本のクラフトビール市場は、流通チャネルセグメントにおいて著しい成長を遂げており、店舗チャネルと非店舗チャネルの両方の重要性が浮き彫りになっています。スーパーマーケットや酒類販売店などの店舗は、アクセスしやすさと既存の顧客基盤を背景に、伝統的にクラフトビールの流通において重要な役割を果たしてきました。一方、非店舗チャネルは、オンラインショッピングのトレンド拡大を背景に急成長を遂げています。ECプラットフォームの台頭により、小規模なクラフトブルワリーがより広い顧客層にアクセスできるようになり、消費者は生産者から直接多様な製品を便利に購入できるようになりました。これにより、市場のリーチが拡大しています。日本の消費者の嗜好が、ユニークでローカルなクラフトビールを求める方向に変化していることは、ディストリビューターが戦略を適応させるよう促しています。この変化は、コミュニティ中心のブルワリーを支援するだけでなく、消費者のパーソナライゼーションと製品多様化への傾向とも一致しています。さらに、日本のクラフトビール需要は、品質と職人技への意識の高まりと密接に結びついており、ディストリビューションチャネルは市場成長と消費者教育を推進する重要な要素となっています。

日本のクラフトビール市場 主要企業と競争状況

日本のクラフトビール市場は、消費者の嗜好が地元産やユニークな飲料へと移行したことを受け、近年著しい成長を遂げています。この市場の特徴は、その地域特有の文化や食文化を反映した、さまざまな風味やスタイルを持つ醸造所が数多く存在することです。老舗のクラフトビール醸造所と新興の醸造所が堅固な基盤を築いているため、この分野での競争は熾烈です。これらの醸造所は、市場シェアを争うだけでなく、製品の品質、職人技、信頼性を強調することでブランドロイヤルティを育んでいます。その結果、このダイナミックな環境で成功を目指す企業にとっては、規制や業界基準を遵守しながら、消費者の嗜好や好みの変化に対応していく上で、競合状況を把握することが極めて重要となっています。アサヒグループホールディングスは、飲料製造・流通における豊富な経験を活かし、日本のクラフトビール市場で確固たる地位を確立しています。同社は、よく整備されたサプライチェーンと確立された流通ネットワークを活かし、クラフトビールを幅広い顧客層に効率的に提供しています。アサヒグループの強みは、高品質で爽やかなクラフトビールを求める消費者に共感を呼ぶ、強力なマーケティング戦略にあります。また、顧客嗜好の変化に対応し、製品ラインナップの強化に向けたイノベーションにも投資しています。長年にわたり築き上げた高い評価とブランド力は、アサヒグループの競争優位性となり、市場での優位性を維持しながら、着実な成長を実現しています。長浜ブルワリーは、高品質の原材料と職人の醸造技術にこだわり、日本のクラフトビール市場で目覚ましいストライドを遂げています。同社は、地元の風味や旬の食材を生かしたさまざまなクラフトビールを専門に製造しており、地域社会との強いつながりを築いています。長浜ブルワリーは、醸造における職人技と持続可能性へのこだわりにより、市場で高い評価を得ています。IPA からスタウトまで、多様な消費者の嗜好に応えるさまざまなスタイルの製品を取り揃えています。同社の強みは、その革新的な精神と新しい味に挑戦する意欲にも及んでおり、地元市場だけでなく、地域市場でも注目を集めています。長浜ブルワリーは、大規模な合併や買収は行っていませんが、地元の農家との戦略的提携という独自の優位性を活かし、進化し続ける日本のクラフトビール業界において、地域農業の振興と製品の信頼性向上に貢献しています。

日本のクラフトビール市場の主要企業

-

- Asahi Group Holdings

-

- Nagahama Brewing Co

-

- Coedo Brewery

-

- Brewery in Nara

-

- Kirin Holdings

-

- Shiga Kogen Brewery

-

- Hitachino Nest Beer

-

- North Island Beer

-

- Yokohama Brewing Company

-

- Swan Lake Brewery

-

- Sapporo Breweries

-

- Miyashita Brewing

-

- Nara Brewery

-

- Yamaguchi Beer

-

- Ginza Brewery

日本クラフトビール市場業界動向

日本クラフトビール市場は最近、消費者の関心の高まりと地元ブルワリーの急増により、著しい発展を遂げています。アサヒグループホールディングスやキリンホールディングスなどの企業は、若年層が好むユニークで地元産の製品に魅力を感じる消費者層をターゲットに、クラフトビールブランドへの投資を通じてポートフォリオの多様化を進めています。特に、長浜ブルワリーとコエドブルワリーは、品質とイノベーションに注力することで継続的な成長を遂げています。2023年9月、サッポロブルワリーズは地元のクラフトブルワリーとの戦略的提携を発表し、全国での販売網の拡大と製品ラインナップの拡充を目指しています。

また、2023年8月に横浜ビールが宮下ブルワリーを買収するなど、買収も活発化しています。これにより、急速に拡大するクラフトビールセグメントでの市場シェア拡大が期待されています。さらに、市場評価額も上昇傾向にあり、年間15%の成長が見込まれています。これは、特に手作りの製品を探求する消費者が増加する中で、クラフトビールの人気が高まっていることを反映しています。

過去2~3年間、醸造に地元の日本産原料を促進する取り組みが、ユニークなクラフトビールの増加を後押しし、市場の全体像を豊かにしています。

クラフトビール市場セグメンテーションの洞察

クラフトビール市場タイプ見通し

-

-

- エール

-

-

-

- ラガー

-

-

-

- スタウト

-

クラフトビール市場原材料見通し

-

-

- モルト

-

-

-

- 酵母

-

-

-

- 酵素

-

-

-

- ホップ

-

クラフトビール市場流通チャネル見通し

-

-

- 店舗

-

-

-

- 非店舗

-

目次

1. エグゼクティブサマリー

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 調査の範囲

2.2.1. 調査目的

2.2.2. 仮定

2.2.3. 制限事項

3. 調査方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 成長要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威分析

6. 日本クラフトビール市場、種類別(USD 億ドル)

6.1. エール

6.2. ラガー

6.3. スタウト

7. 日本クラフトビール市場、原材料別(USD 億ドル)

7.1. モルト

7.2. 酵母

7.3. 酵素

7.4. ホップ

8. 日本のクラフトビール市場、流通チャネル別(10億米ドル)

8.1. 店舗

8.2. 店舗以外

9. 競合状況

9.1. 概要

9.2. 競争分析

9.3. 市場シェア分析

9.4. クラフトビール市場における主な成長戦略

9.5. 競争ベンチマーク

9.6. クラフトビール市場における開発件数における主要企業

9.7. 主な開発および成長戦略

9.7.1. 新製品発売/サービス展開

9.7.2. 合併・買収

9.7.3. 合弁事業

9.8. 主要企業の財務指標

9.8.1. 売上高と営業利益

9.8.2. 主要企業の研究開発費。2023

10. 企業プロファイル

10.1. アサヒグループホールディングス

10.1.1. 財務概要

10.1.2. 提供製品

10.1.3. 主要な動向

10.1.4. SWOT分析

10.1.5. 主要な戦略

10.2. ナガハマ・ブリューイング株式会社

10.2.1. 財務概要

10.2.2. 製品ラインナップ

10.2.3. 主要な動向

10.2.4. SWOT分析

10.2.5. 主要な戦略

10.3. コエド・ブリューイング

10.3.1. 財務概要

10.3.2. 製品ラインナップ

10.3.3. 主要な動向

10.3.4. SWOT分析

10.3.5. 主要戦略

10.4. 奈良のビール醸造所

10.4.1. 財務概要

10.4.2. 製品ラインナップ

10.4.3. 主要な動向

10.4.4. SWOT分析

10.4.5. 主要な戦略

10.5. キリンホールディングス

10.5.1. 財務概要

10.5.2. 製品ラインナップ

10.5.3. 主要な動向

10.5.4. SWOT分析

10.5.5. 主要戦略

10.6. 滋賀高原ビール

10.6.1. 財務概要

10.6.2. 提供製品

10.6.3. 主要な動向

10.6.4. SWOT分析

10.6.5. 主要戦略

10.7. ヒタチノ・ネスト・ビール

10.7.1. 財務概要

10.7.2. 製品ラインナップ

10.7.3. 主要な動向

10.7.4. SWOT分析

10.7.5. 主要な戦略

10.8. ノース・アイランド・ビール

10.8.1. 財務概要

10.8.2. 製品ラインナップ

10.8.3. 主要な動向

10.8.4. SWOT分析

10.8.5. 主要戦略

10.9. 横浜ブルワリー

10.9.1. 財務概要

10.9.2. 製品ラインナップ

10.9.3. 主要な動向

10.9.4. SWOT分析

10.9.5. 主要な戦略

10.10. スワンレイク・ブルワリー

10.10.1. 財務概要

10.10.2. 製品ラインナップ

10.10.3. 主要な動向

10.10.4. SWOT分析

10.10.5. 主要戦略

10.11. サッポロブルワリーズ

10.11.1. 財務概要

10.11.2. 提供製品

10.11.3. 主要な動向

10.11.4. SWOT分析

10.11.5. 主要戦略

10.12. 宮下ビール

10.12.1. 財務概要

10.12.2. 製品ラインナップ

10.12.3. 主要な動向

10.12.4. SWOT分析

10.12.5. 主要戦略

10.13. 奈良ビール

10.13.1. 財務概要

10.13.2. 製品ラインナップ

10.13.3. 主要な動向

10.13.4. SWOT分析

10.13.5. 主要戦略

10.14. 山口ビール

10.14.1. 財務概要

10.14.2. 製品ラインナップ

10.14.3. 主要な動向

10.14.4. SWOT分析

10.14.5. 主要戦略

10.15. 銀座ビール

10.15.1. 財務概要

10.15.2. 製品ラインナップ

10.15.3. 主要な動向

10.15.4. SWOT分析

10.15.5. 主要戦略

11. 付録

11.1. 参考文献

11.2. 関連レポート

表一覧

表1. 仮定の一覧

表2. 日本クラフトビール市場規模推計と予測(種類別、2019-2035年)(USD億ドル)

表3. 日本クラフトビール市場規模推計と予測(原料別、2019-2035年)(USD億ドル)

表4. 日本クラフトビール市場規模推計と予測(流通チャネル別、2019-2035年)(USD億ドル)

表5. 製品発売/製品開発/承認

表6. 買収/提携

図表一覧

図1. 市場概要

図2. 日本クラフトビール市場分析(種類別)

図3. 日本クラフトビール市場分析(原料別)

図4. 日本クラフトビール市場分析(販売チャネル別)

図5. クラフトビール市場の主要な購入基準

図6. MRFRの研究プロセス

図7. クラフトビール市場のDRO分析

図8. クラフトビール市場のドライバー影響分析

図9. クラフトビール市場の制約要因影響分析

図10. クラフトビール市場のサプライ/バリューチェーン

図11. クラフトビール市場、タイプ別、2025年(%シェア)

図12. クラフトビール市場、タイプ別、2019年から2035年(USD億ドル)

図13. クラフトビール市場、原料別、2025年(%シェア)

図14. クラフトビール市場、原料別、2019年から2035年(USD億ドル)

図15. クラフトビール市場、流通チャネル別、2025年(%シェア)

図16. クラフトビール市場、流通チャネル別、2019年から2035年(USD億ドル)

図17. 主要競合他社のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖