❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、クラフトビール市場の規模は2024年に33億米ドルと推定されております。

クラフトビール市場は、2025年の36億6630万米ドルから2035年までに105億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)11%を示すと予測されております。

主要な市場動向とハイライト

日本のクラフトビール市場は、地ビール醸造所と革新的なフレーバーに牽引され、堅調な成長を遂げております。

- 日本クラフトビール市場で最大のセグメントはプレミアムクラフトビールであり、こだわりを持つ消費者層を引き続き獲得しております。

- 最も成長が著しいセグメントはフルーツフレーバーのクラフトビールであり、ユニークな味覚体験を求める若年層に支持されております。

- 地ビール醸造所の著しい増加により、多様な革新的なフレーバープロファイルが生まれ、地域のアイデンティティが強化されています。

- 消費者のクラフトビールへの関心の高まりと、クラフト飲料への文化的シフトが、市場拡大の主要な推進力となっております。

主要企業

Anheuser-Busch InBev (BE), Molson Coors Beverage Company (US), Heineken N.V. (NL), Diageo plc (GB), Boston Beer Company (US), Sierra Nevada Brewing Co. (US), Stone Brewing (US), Lagunitas Brewing Company (US), New Belgium Brewing Company (US)

日本のクラフトビール市場の動向

日本のクラフトビール市場は、職人技による醸造技術と独特の風味への評価が高まることで、顕著な変革を経験しております。この変化は、飲料の選択肢において本物志向と多様性を求める若い世代によって大きく牽引されております。消費者がより冒険心を持ち始めるにつれ、地域の食材や文化的影響を反映した革新的で季節限定のビールを提供する地ビール醸造所に、ますます惹かれております。この傾向は地域経済を支えるだけでなく、クラフトビール愛好家の間でコミュニティ意識を育むことにもつながっております。さらに、クラフトビールフェスティバルやイベントの人気が高まっており、醸造所が自社製品を紹介し消費者と交流する場として機能しています。こうした集まりは醸造プロセスや各スタイルの特性を学ぶ機会を提供し、消費者の知識と理解を深めています。加えて、飲食店やバーでのクラフトビール提供が増加していることは、高品質な地産飲料への需要を店舗側が認識し、消費者の嗜好が変化していることを示しています。全体として、クラフトビール市場は、進化する消費者の嗜好と活気ある醸造文化に支えられ、継続的な成長が見込まれています。

地ビール醸造所の台頭

クラフトビール市場では、ユニークで地域に根ざした味わいを求める需要の高まりに応える地ビール醸造所の設立が急増しています。これらの醸造所は、従来型の醸造手段を重視しつつ地元の原料を取り入れ、本物志向の消費者に響く特徴的な製品を生み出しています。

革新的な風味プロファイル

クラフトビール市場では、風味への実験的アプローチが顕著な傾向として見られます。醸造所は従来とは異なる原料や醸造処置の探求を加速させており、その結果、冒険心のある味覚を持つ消費者層に訴求する多様な製品群が生まれています。この革新性は新規顧客の獲得に寄与するだけでなく、既存の愛好家層にも従来型スタイルを超えた探求を促しています。

エコフレンドリーな取り組み

醸造所が環境に配慮した運営手法を採用する中、持続可能性はクラフトビール市場における焦点となりつつあります。これには、原料の地元調達、廃棄物の削減、エネルギー効率の高いプロセスの導入などが含まれます。こうした取り組みは、環境意識の高い消費者にアピールするだけでなく、醸造所のブランドイメージ全体の向上にもつながっています。

日本のクラフトビール市場の推進要因

流通チャネルの拡大

日本のクラフトビール市場では、消費者へのアクセス向上に不可欠な流通チャネルにおいて、大きな変革が起きています。Eコマースプラットフォームや専門のクラフトビール小売店の台頭により、地ビール醸造所の販売範囲が拡大しました。最近の統計によれば、クラフトビールのオンライン販売は過去1年間で20%以上増加しており、購買行動の変化を示しています。さらに、クラフト醸造所と既存小売チェーンとの提携がより一般的になり、クラフト製品の認知度と入手可能性が高まっています。この流通戦略の進化は、小規模醸造所が大規模ブランドとより効果的に競争できるようにし、最終的に消費者の体験を豊かにするため、クラフトビール市場を後押しする可能性が高いです。

消費者の健康志向

日本のクラフトビール市場は、消費者の健康志向の高まりにも影響を受けており、これが飲料選択の在り方を変えつつあります。飲料の原材料や栄養成分への意識が高まる中、より健康的な選択肢と見なされるクラフトビールへの需要が増加しています。多くのクラフト醸造所は、この傾向に対応し、健康志向の消費者向けに低カロリーやグルテンフリーの選択肢を提供しています。この変化は、透明性と高品質な原材料を重視するクラフトビール市場における広範な動きを示しています。健康トレンドが進化し続ける中、これらの需要に応えるために製品を適応させる醸造所は、競争上の優位性を得られる可能性があります。

クラフト飲料への文化的シフト

日本では、クラフト飲料への明らかな文化的シフトが起きており、クラフトビール市場に大きな影響を与えています。この変化は、量より質を重視する傾向の増加を特徴とし、消費者はユニークなストーリーや地域の伝統を伝える製品に惹かれています。クラフトビール市場はこのトレンドの恩恵を受けており、職人的な手段や地元食材を強調する醸造所が注目を集めています。さらに、クラフトビールフェスティバルや試飲イベントの増加は、コミュニティ志向の雰囲気を醸成し、消費者がクラフトビールの多様性を探求し、評価することを促しています。この文化的進化は、クラフトビール市場が日本の消費者のライフスタイルの変化と調和することで、今後も成長を続ける可能性を示唆しています。

クラフトブルワリーに対する規制面の支援

日本のクラフトビール市場は、小規模ブルワリーの成長を促進することを目的とした規制面の支援の強化から恩恵を受けています。最近の法改正により、クラフトブルワリーの免許取得手続きが簡素化され、新規参入が容易になりました。この支援環境は、地元生産者間の革新と競争を促すため、クラフトビール市場にとって極めて重要です。加えて、地元企業や観光を促進する政府施策は、クラフトブルワリーの認知度向上に寄与し、消費者の関心をさらに刺激するでしょう。規制枠組みが進化を続ける中、クラフトビール市場は成長を加速させ、既存・新興ブルワリー双方に機会をもたらす可能性があります。

クラフトビールへの消費者関心の高まり

日本のクラフトビール市場では、独特の風味や職人技による製造手段への評価が高まる中、消費者関心が顕著に高まっています。最近のデータによれば、クラフトビール分野は年間約15%のペースで拡大しており、消費者の嗜好が地元産飲料へと移行していることを示しています。この傾向は特に若年層で顕著であり、従来型の大規模生産ビールよりもクラフトビールを求める傾向が強まっています。こうした消費者の好奇心の高まりにより、季節限定や数量限定のビールなど多様な商品を探求する意欲が増しており、クラフトビール市場は恩恵を受けています。この変化する状況は、革新的なマーケティング戦略や地域コミュニティとの関わりに注力する醸造所が、今後数年間で大きな成長機会を見出せる可能性を示唆しています。

市場セグメントの洞察

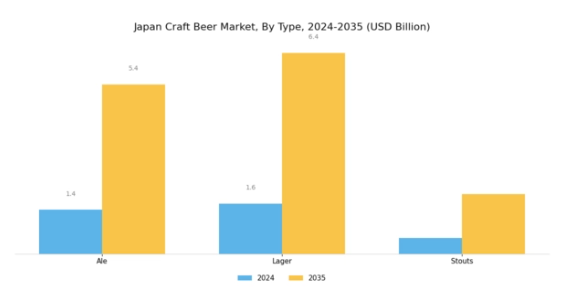

クラフトビール市場の種類別分析

日本のクラフトビール市場、特に種類別セグメントを分析すると、エール、ラガー、スタウトなど多様なスタイルが特徴の多様でダイナミックな状況が浮かび上がります。日本のクラフトビール革命は、ユニークで地元産の飲料に対する消費者の嗜好の高まりなど、様々な要因に後押しされ、顕著な勢いを増しています。日本の醸造所が従来型の醸造処置に革新的な風味を取り入れる試みを続ける中、エールはクラフトビール愛好家の間で主流の選択肢として台頭しています。豊かなフルーティーな香りと複雑な味わいで知られるエールは、独特の味わいを求める消費者の共感を強く得ています。

一方、ラガーは一般的に軽やかで爽やかな後味を特徴とし、より幅広い層の嗜好に合致します。このスタイルは、主流のビールからクラフトビールへ移行する消費者層に支持され、従来型醸造とクラフト醸造の橋渡し役を果たしています。さらに、ラガーは様々な場面で汎用性の高い選択肢として機能し、日本各地の社交の場やお祝い事における人気を高めています。

スタウトは、深い焙煎香とクリーミーな口当たりで知られ、より力強くコクのある飲み物を求めるニッチ市場に対応しています。特に寒い季節には濃い色のビールが好まれる傾向があり、味わいの多様性を求める消費者の関心が高まっています。こうした多様なスタイルを生み出す職人技は、日本のクラフトビール市場に重要な付加価値をもたらし、消費者の関与とロイヤルティの向上に寄与しています。

日本市場の発展は、消費者の嗜好が絶えず変化していることに起因しており、ビール愛好家は新たな味わいと口当たりを探求する意欲を高めています。米や地元の果物といった従来型の日本食材をブレンドした特製クラフトビールは、この市場内で独自の地位を確立しつつあり、種類セグメントの多様化をさらに促進しています。加えて、日本の豊かな食文化の影響がクラフトビールの提供と相乗効果を生み、料理体験を高める驚くべきペアリングの可能性を可能にしています。

しかしながら、クラフトビール運動が盛んになる一方で、規制上の制約や市場の飽和といった課題も残っています。市場に参入する醸造所が増える中、差別化を図るには創造性と品質へのこだわりが求められ、各種類セグメントが独自の特性を維持することが重要です。機会は、地元調達や持続可能な取り組みの活用にあります。これらは、味に加え持続可能性を重視するブランドを好む環境意識の高い消費者に強く共鳴するからです。

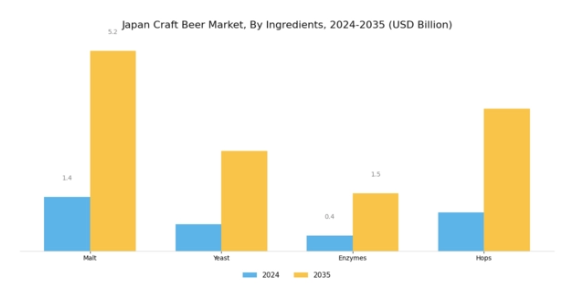

クラフトビール市場における原料の洞察

日本のクラフトビール市場は著しい成長を遂げており、原料セグメントがその動向形成に重要な役割を果たしています。モルト、酵母、酵素、ホップを含むこのセグメントは、醸造所が独自の風味を創出し、多様な消費者の嗜好に応えることを可能にします。モルトは醸造プロセスに不可欠な発酵性糖類の主要な供給源であり、クラフトビールの個性を高めるため、しばしば地元産が使用されます。酵母も同様に重要であり、異なる菌株が独特の香りと風味をもたらし、日本の消費者が求める革新的な醸造への需要増加に対応しています。

酵素は醸造プロセスの最適化を助け、生産効率とクラフトビールの品質向上につながります。一方、ホップはモルトの甘みを調和させる苦味と香りを提供します。プレミアムで地元産品を求める消費者の傾向に後押しされ、日本で職人技によるビールの人気が高まっていることから、これらの原料への注目度が高まっています。クラフトビール産業の拡大に伴い、多様で高品質な原料への需要はさらに高まると予想され、国内生産者がブランドアイデンティティを確立し、市場全体の成長に貢献する機会が生まれています。

こうした動向により、日本のクラフトビール市場の収益は恩恵を受けており、ユニークな風味や地域に根ざした醸造技術への関心の高まりが、消費者の選択や市場統計を形作っています。

クラフトビール市場の流通チャネルに関する洞察

日本のクラフトビール市場では流通チャネル分野で著しい成長が見られ、店舗販売と非店舗販売の両チャネルの重要性が浮き彫りとなっています。スーパーマーケットや酒販店などの店舗は、アクセスの良さや既存顧客基盤から従来型としてクラフトビール流通の要として機能してきましたが、オンラインショッピングの増加を背景に非店舗チャネルが急成長しています。電子商取引プラットフォームの台頭により、小規模なクラフトブルワリーもより広範な顧客層にリーチできるようになり、消費者は生産者から直接多様な製品を便利に入手できるようになったことで、市場規模が拡大しています。

ユニークで地域に根差したクラフトビールを求める日本の消費者の嗜好の変化に伴い、流通業者も戦略の適応を迫られています。この変化は地域密着型ブルワリーを支援するだけでなく、パーソナライゼーションと製品多様化を求める消費者の全体的な傾向にも合致しています。さらに、日本におけるクラフトビールの需要は、品質や職人技への意識の高まりと密接に関連しており、流通チャネルは市場成長と消費者教育の両方を推進する上で重要な要素となっております。

主要プレイヤーと競争環境

日本のクラフトビール市場は、ユニークで地元産の飲料を求める消費者の嗜好の高まりを背景に、ダイナミックな競争環境が特徴です。主要プレイヤーは市場での存在感を高めるため、イノベーション、地域展開、戦略的提携に注力しています。特にアンハイザー・ブッシュ・インベブ(BE)は、ポートフォリオの多様化とクラフトビールセグメントへの訴求を目的に、地元のクラフトブルワリーへの積極的な投資を続けています。同様に、ハイネケンN.V.(オランダ)は小規模クラフトブランドを買収する戦略を採用し、市場での基盤を強化すると同時に、変化する日本の消費者の嗜好に対応しています。これらの戦略が相まって、確立されたプレイヤーが新興の地元醸造所を背景に市場シェアを争う、分散化されながらも活気ある競争環境を形成しています。事業戦略の面では、企業はコスト削減とサプライチェーン効率化のため、製造プロセスの現地化を加速させています。このアプローチは製品の鮮度向上につながるだけでなく、地元産原料を好む消費者の嗜好にも合致します。市場構造は中程度の分散状態にあり、大規模な多国籍企業と小規模なクラフト醸造所が混在しています。これらの主要プレイヤーが資源を活用して革新を図り、消費者の要求に応えることで、競争の力学を形成しています。

10月には、ボストン・ビール・カンパニー(アメリカ)が著名な日本のクラフト醸造所との提携を発表し、現地の嗜好に合わせた新ビールラインを共同開発しました。この戦略的動きは、同社が現地市場を理解し統合する姿勢を強調するものであり、日本の消費者におけるブランド魅力の向上につながる可能性があります。このような協業は、現地の醸造技術や嗜好に関する知識の移転を促進し、製品ラインナップの充実にも寄与するでしょう。

9月には、モルソン・クアーズ・ビバレッジ社(アメリカ)が新たな持続可能性イニシアチブを開始し、今後5年間で醸造工程における水使用量を20%削減することを目指しています。この取り組みは、環境責任を示すブランドを消費者がますます支持する中、産業内で高まるサステナビリティ志向を反映しています。持続可能な実践を優先することで、モルソン・クアーズはクラフトビール市場における先進的な企業としての地位を確立し、評判と顧客ロイヤルティの向上につながると見込まれます。

8月には、シエラネバダ・ブルーイング社(アメリカ)が、より広範な顧客層にリーチするため、現地流通業者との提携により日本国内での流通網を拡大しました。この戦略的拡大はブランドの認知度向上だけでなく、現地消費者の嗜好との整合性強化にも寄与します。こうした動きは、企業がローカライズ戦略による市場浸透強化を図り、消費者とのより強固な関係構築を目指す広範な潮流を示しています。

11月現在、クラフトビール市場における競争トレンドとしては、デジタル化、持続可能性、生産・マーケティングにおけるAI技術統合への顕著な注力が挙げられます。戦略的提携が業界構造を形作る傾向が強まり、企業は資源と専門知識の共有が可能となっています。今後の展望としては、競争の差別化が価格競争からイノベーション、技術革新、サプライチェーンの信頼性へと移行していく可能性があります。この変化は、独自の商品提供と持続可能な取り組みを優先する企業が、進化し続けるクラフトビール市場において競争優位性を獲得する可能性を示唆しています。

日本のクラフトビール市場における主要企業

産業動向

日本のクラフトビール市場は近年、消費者の関心の高まりと地ビール醸造所の急増により、著しい発展を遂げています。アサヒグループホールディングスやキリンホールディングスといった企業は、独自性のある地元産製品を好む若年層消費者層にアピールするため、クラフトビールブランドへの投資を通じてポートフォリオの多様化を進めています。特に、長浜ブルワリー株式会社やコエドブルワリーは、品質と革新性を重視することで成長を続けています。2023年9月には、サッポロビールが全国の流通網と製品ラインアップの拡大を目的として、地元のクラフトブルワリーとの戦略的提携を発表しました。

また、2023年8月に横浜ブルワリーが宮下ブルワリーを買収するなど、急速に拡大するクラフトセグメントでの市場シェア拡大を図る買収も発生しています。さらに、市場評価額も上昇傾向にあり、年間15%の成長が見込まれています。これは、特に職人的な製品を求める消費者が増える中、クラフトビールが日本の消費者間で人気を集めていることを反映しています。

過去2~3年間、醸造における国産原料の活用を推進する取り組みが、ユニークなクラフトビールの提供を急増させ、市場全体の景観を向上させています。

将来展望

日本のクラフトビール市場の将来展望

日本のクラフトビール市場は、ユニークな風味や国産製品に対する消費者需要の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)11.1%で成長すると予測されています。

新たな機会は以下の分野にあります:

- クラフトビール定期購入サービスの拡大

- 健康志向の消費者をターゲットとした革新的な風味プロファイルの開発

- エコフレンドリーな消費者を惹きつけるための持続可能な醸造手法への投資

2035年までに、クラフトビール市場は力強い成長を遂げ、ダイナミックな拡大と変化する消費者嗜好を反映すると予想されます。

市場セグメンテーション

日本のクラフトビール市場 種類別見通し

- エール

- ラガー

- スタウト

- ポーター

- 小麦ビール

日本のクラフトビール市場 包装別見通し

- 瓶

- 缶

- 樽

日本のクラフトビール市場 アルコール度数別見通し

- 低アルコール

- 標準アルコール

- 高アルコール

日本のクラフトビール市場 流通チャネル別見通し

- オントレード

- オフトレード

- 電子商取引

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 化学品および原材料、種類別(百万米ドル)

4.1.1 エール

4.1.2 ラガー

4.1.3 スタウト

4.1.4 ポーター

4.1.5 ウィートビール

4.2 化学品および材料、アルコール度数別(百万米ドル)

4.2.1 低アルコール

4.2.2 標準アルコール

4.2.3 高アルコール

4.3 化学品および材料、包装別(百万米ドル)

4.3.1 ボトル

4.3.2 缶

4.3.3 樽

4.4 流通経路別化学品・材料(百万米ドル)

4.4.1 飲食店向け

4.4.2 小売店向け

4.4.3 電子商取引

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アンハイザー・ブッシュ・インベブ(BE)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 モルソン・クアーズ・ビバレッジ・カンパニー(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ハイネケン N.V.(オランダ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ディアジオ plc(英国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ボストン・ビール・カンパニー(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 シエラネバダ醸造会社(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ストーン・ブルーイング(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ラグニタス・ブルーイング・カンパニー(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ニュー・ベルギー・ブルーイング・カンパニー(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるアルコール度数別分析

6.4 日本市場における包装別分析

6.5 日本市場における流通チャネル別分析

6.6 化学品・材料の主要購買基準

6.7 MRFRの調査プロセス

6.8 化学品・材料のDRO分析

6.9 推進要因の影響分析:化学品・材料

6.10 抑制要因の影響分析: 化学品および材料

6.11 供給/バリューチェーン:化学品および材料

6.12 化学品および材料、種類別、2024年(シェア%)

6.13 化学品および材料、種類別、2024年から2035年 (百万米ドル)

6.14 アルコール含有量別 化学品・材料 2024年(シェア%)

6.15 アルコール含有量別 化学品・材料 2024年~2035年 (百万米ドル)

6.16 包装別化学品・材料、2024年(シェア%)

6.17 包装別化学品・材料、2024年から2035年(百万米ドル)

6.18 流通チャネル別化学品・材料市場規模(2024年、シェア%)

6.19 流通チャネル別化学品・材料市場規模(2024年~2035年、百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 アルコール含有量別、2025-2035年(百万米ドル)

7.2.3 包装別、2025-2035年(百万米ドル)

7.2.4 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携