❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、CRMアナリティクス市場の規模は2024年に5億7908万米ドルと推定されております。

CRM分析産業は、2025年の6億4266万米ドルから2035年までに18億2186万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)10.9%を示すと予測されています。

主要な市場動向とハイライト

日本のCRM分析市場は、技術進歩と顧客期待の変化を背景に、堅調な成長を遂げております。

- AI技術の採用が拡大し、データ分析能力が向上しております。

- データプライバシーとセキュリティへの重視が高まっており、これは消費者の懸念と規制要件を反映したものです。

- リアルタイム分析が焦点となりつつあり、企業が顧客ニーズに迅速に対応することを可能にしております。

- 主な市場推進要因としては、顧客インサイトへの需要増加とクラウドベースソリューションの統合が挙げられます。

主要プレイヤー

Salesforce (US), SAP (DE), Oracle (US), Microsoft (US), Adobe (US), HubSpot (US), Zoho (IN), SAS (US), Pipedrive (US)

日本CRM分析市場の動向

CRMアナリティクス市場は現在、企業におけるデータ駆動型意思決定の需要増加を背景に、顕著な進化を遂げております。組織は顧客関係の強化やマーケティング戦略の最適化に不可欠な顧客インサイトの価値を認識しております。このアナリティクスへの移行は、企業が先進技術を活用して消費者行動の深い理解を得ようとする競争環境を促進しております。その結果、様々な分野におけるデジタルトランスフォーメーションの広範な潮流を反映し、CRMアナリティクスツールへの投資が増加傾向にあります。さらに、人工知能(AI)と機械学習をCRM分析ソリューションに統合する動きが広まっています。これらの技術により、企業はプロセスの自動化、顧客ニーズの予測、インタラクションのパーソナライズが可能となります。顧客体験への重視が高まる中、組織はリアルタイムの洞察を提供できる高度な分析ツールの導入を促進しています。その結果、企業が情報に基づいた意思決定を通じて業務効率の向上と顧客満足度の向上を図るため、CRM分析市場は継続的な成長が見込まれています。

AI技術の採用拡大

人工知能をCRM分析ツールに統合する動きが加速しています。企業はAIを活用してデータ分析を自動化し、実行可能な洞察をより効率的に導き出しています。この傾向は顧客エンゲージメントの向上とマーケティング活動の効率化につながるでしょう。

データプライバシーとセキュリティへの注力

データ侵害が頻発する中、組織はCRM分析戦略においてデータプライバシーを優先事項としています。規制への準拠と強固なセキュリティ対策の実施は、顧客の信頼維持と機密情報の保護に不可欠です。

リアルタイム分析の重視

現在の市場状況に基づいたタイムリーな意思決定を求める企業が増える中、リアルタイムデータ分析の需要が高まっています。この傾向により、CRM分析ソリューションは進化を迫られており、顧客ニーズへの即時的な洞察と迅速な対応を可能にする機能を提供しています。

日本のCRM分析市場を牽引する要因

顧客インサイトへの需要増加

日本のCRM分析市場では、顧客インサイトへの需要が顕著に高まっています。企業は顧客体験向上のためにデータ駆動型意思決定の価値をますます認識しています。2025年には、パーソナライズされたマーケティング戦略の必要性により、市場は約15%の成長が見込まれています。企業は分析を活用して顧客の行動、嗜好、トレンドを理解し、効果的に提供内容を調整しています。この傾向は、顧客の購買プロセスを理解することが極めて重要な小売業や電子商取引などの分野で特に顕著です。組織が競争力を維持しようとする中、高度な分析ツールの統合が不可欠となり、それによりCRM分析市場は前進しています。

予測分析技術の進歩

日本のCRM分析市場は、予測分析技術の進歩によって推進されています。これらの革新により、企業は顧客行動や市場動向をより正確に予測できるようになります。2025年までに、組織が戦略的計画立案のためにデータを活用しようとする中、予測分析がCRM分析市場のかなりの部分を占めることが予想されます。この機能により、企業は顧客のニーズや嗜好を予測し、サービス提供を強化することが可能となります。機械学習アルゴリズムをCRM分析ツールに統合することで、予測能力がさらに強化され、市場の成長を牽引する重要な要素となっています。

クラウドベースソリューションの統合

クラウドベースソリューションへの移行は、日本のCRM分析市場に大きな影響を与えています。組織はデータ管理能力を強化するため、クラウド技術の採用を加速させています。2025年までに、60%以上の企業がクラウドベースのCRM分析ツールを活用し、リアルタイムのデータアクセスとコラボレーションを実現すると予測されています。この移行は運用コストの削減だけでなく、拡張性と柔軟性の向上にも寄与します。企業が業務の効率化と顧客エンゲージメントの強化を図る中、クラウド統合型分析ソリューションへの需要はさらに高まると見込まれます。この傾向は、CRM分析市場の将来を形作る上でクラウド技術の重要性を浮き彫りにしています。

マーケティングオートメーションへの投資増加

日本のCRM分析市場では、マーケティングオートメーション技術への投資が急増しています。企業は効率性と効果性を向上させるため、マーケティングプロセスの自動化の重要性を認識しつつあります。2025年までに、データ駆動型マーケティング戦略の必要性により、マーケティングオートメーションツール市場は約25%成長すると予測されています。これらのツールにより、組織は顧客データを分析し、マーケティングキャンペーンをリアルタイムで最適化することが可能となります。企業がマーケティング活動の強化とROI向上を目指す中、CRM分析とマーケティングオートメーションの統合はますます重要性を増しており、これがCRM分析市場の成長を促進しています。

顧客維持戦略への注目の高まり

日本では、CRM分析市場において顧客維持戦略への重視が高まっています。企業は、新規顧客の獲得よりも既存顧客を維持する方が費用対効果が高い場合が多いことを認識しつつあります。その結果、企業はリスクのある顧客を特定し、ターゲットを絞った維持キャンペーンを展開するための分析ツールへの投資を進めています。2025年までに、維持目的でCRM分析を効果的に活用する組織は、顧客ロイヤルティを20%向上させると予測されています。この維持への注力は、収益性を高めるだけでなく、顧客との長期的な関係を育み、ひいてはCRM分析市場の成長を促進します。

市場セグメントの洞察

種類別:セールス分析(最大)対カスタマー分析(最速成長)

日本のCRM分析市場では、小売・ECセクターからの堅調な需要に支えられ、セールス分析が最大のシェアを占めています。このセグメントは、データ駆動型の洞察を通じて販売戦略の最適化を図る組織の需要を背景に成長しています。一方、顧客行動や嗜好の理解に焦点を当てるカスタマー分析は、企業がパーソナライズされた体験と顧客エンゲージメントを優先する中で急速に注目を集めています。成長傾向としては、技術進歩と企業間競争の激化を背景に、顧客分析分野において高度な分析ツールへの移行が進んでいます。組織はAIや機械学習を活用し、実践的な知見を導き出すことで顧客満足度と継続率の向上を図っています。こうした顧客中心戦略への注目の高まりが、顧客分析の需要をさらに加速させ、成長最速セグメントとしての地位を確固たるものとすると予想されます。

セールスアナリティクス(主流)対カスタマーアナリティクス(新興)

セールスアナリティクスは、収益創出と販売実績向上における中核的役割から、日本CRMアナリティクス市場で引き続き主流を占めております。この分野は、リアルタイム分析と販売予測を提供し、戦略的意思決定とリソース配分を可能とする点が特徴です。一方、カスタマーアナリティクスは、顧客データを活用したマーケティング戦略とサービス提供の改善に焦点を当て、重要な分野として台頭してまいりました。デジタルチャネルの普及拡大とパーソナライズされた顧客対応の必要性が高まる中、顧客分析の成長が加速しています。販売分析が販売最適化の基盤であり続ける一方で、顧客分析は長期的な顧客関係構築とロイヤルティ向上のために不可欠となりつつあります。

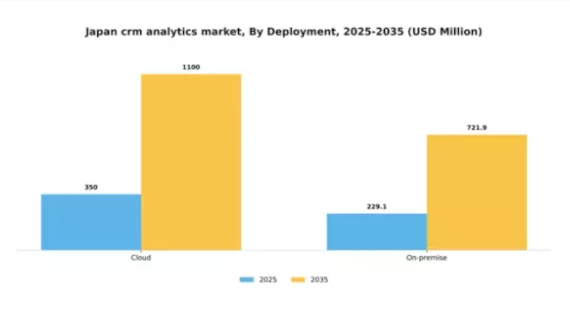

導入形態別:クラウド(最大)対オンプレミス(最速成長)

日本のCRM分析市場において、導入形態セグメントはクラウドソリューションとオンプレミスソリューションの競争環境が特徴です。クラウドは拡張性、使いやすさ、組織間でのリモートアクセスの需要増加に支えられ、最大のセグメントを維持しています。企業がデジタルトランスフォーメーション戦略を採用し続ける中、クラウドベース分析ソリューションへの需要は大幅に増加し、オンプレミス提供と比較して圧倒的な市場シェアを獲得しています。一方、オンプレミスセグメントは最も成長が著しい選択肢として台頭しており、CRM分析システムにおけるデータセキュリティと管理を優先する組織の関心を集めています。その成長要因には、厳格な規制要件や堅牢なデータガバナンスの必要性が挙げられます。企業がデータ管理の複雑さに対処する中で、オンプレミスソリューションはクラウド導入に代わる有力な選択肢として支持を集め、バランスの取れた市場動向を形成しています。

クラウド(主流)対オンプレミス(新興)

日本におけるCRM分析市場では、クラウドソリューションが主流の地位を占めております。その主な要因は、柔軟性とリアルタイム分析の提供能力にあります。これらのソリューションにより、組織は異なるデバイス間でシームレスにCRMデータにアクセスでき、顧客エンゲージメントと意思決定の向上を促進します。さらに、リモートワークの増加傾向は、企業が顧客関係を効率的に管理する方法を模索する中で、クラウドサービスの需要を後押ししております。一方、オンプレミスセグメントは新興の選択肢として注目されており、データプライバシーが最優先される厳格なコンプライアンス規制のある産業に訴求しています。オンプレミスソリューションを活用する組織は、カスタマイズ性の高さやデータ管理の強化といった利点を享受できます。データ侵害や規制順守に対する企業の警戒感が高まる中、オンプレミス導入モデルは復活の兆しを見せており、アナリティクス分野において強力なプレイヤーとしての地位を確立しつつあります。

組織規模別:中小企業(最大シェア)対 中堅企業(急成長)

日本のCRMアナリティクス市場において、組織規模別のセグメンテーションを見ると、クラウドベースのCRMソリューションの普及により、中小企業が最大の市場シェアを占めています。その俊敏性と低コスト性が、大きな財務的負担なく顧客関係の強化を図る中小企業にとって魅力的なシステムとなっています。一方、中堅企業ではCRM分析ツールの導入が顕著に増加しており、顧客対応の管理や効率化推進に向けた高度なソリューションへのニーズを反映しています。成長傾向を見ると、小規模組織が日本CRM分析市場の基盤であり続ける一方で、中堅企業が最も成長が速いセグメントとして認識されつつあります。この成長要因には、デジタルトランスフォーメーションの取り組みや、パーソナライズされた顧客体験への需要の高まりが含まれます。中堅企業がより高度なCRMシステムの導入を開始するにつれ、データ分析能力の強化と競争優位性の確保を背景に、今後数年間で中小企業の成長軌道を上回る成長が見込まれます。

中小企業(主流) vs 中堅企業(新興)

日本CRM分析市場における中小企業は、顧客エンゲージメントを強化する費用対効果の高いシステムを迅速に導入・実装できる能力により、主流としての存在感を示しています。これらの企業は往々にして官僚主義が少なく、技術投資に関する意思決定を迅速に行うことができます。一方、中堅企業は、基本的なCRMシステムからより堅牢な分析主導型ツールへの移行に伴い、市場における重要なプレイヤーとして台頭しています。この変化は、顧客管理ニーズの複雑化が進み、意思決定の改善のためにデータ分析を活用する必要性が高まっていることに起因しており、それによって各産業で競争優位性を獲得しようとしています。

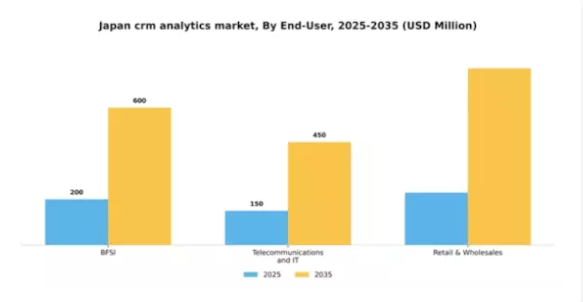

エンドユーザー別:金融(最大)対 通信・IT(急成長)

日本のCRM分析市場は、主要エンドユーザーセグメント(金融、通信・IT、小売・卸売)間で多様なシェア分布を示しています。金融セグメントが最大規模を占めており、金融サービス強化のためのデータ駆動型顧客インサイトへの需要増加が寄与しています。一方、通信・IT分野は、進行中のデジタルトランスフォーメーションとパーソナライズされた顧客体験への注目の高まりにより、急速に勢いを増しています。エンドユーザーセグメントの成長傾向は、技術進歩と変化する消費者嗜好によってますます形作られています。金融分野では、規制順守と顧客エンゲージメント戦略の改善ニーズから、CRM導入が増加しています。一方、通信・IT分野はAIや機械学習の革新により、企業が膨大なデータセットを分析し実用的な知見を得られるようになったことで、最も急速に成長する分野として台頭しています。

小売・卸売(主流) vs. 通信・IT(新興)

小売・卸売分野は、顧客行動の理解とマーケティング戦略強化のための包括的なデータ分析ニーズを特徴とし、日本CRM分析市場において主流の勢力となっています。このセグメントは、CRM分析を活用して消費者データを効果的に解釈し、パーソナライズされたショッピング体験を提供することで成長しています。一方、通信・ITは新興セグメントとして急速に進化しており、組織が顧客とのやり取りを最適化するためにデジタルツールを導入する動きが広がっています。この分野では、クラウドソリューションやモバイル分析といった先進技術の統合に注力する傾向が強まっており、サービス提供の強化と競争優位性の創出が図られています。これらのセグメントは、多様なニーズと顧客関係管理への革新的なアプローチを反映し、日本CRM分析市場のダイナミックな状況を浮き彫りにしています。

主要プレイヤーと競争環境

日本のCRM分析市場は、急速な技術進歩とデータ駆動型意思決定への需要増加に牽引され、ダイナミックな競争環境が特徴です。セールスフォース(アメリカ)、SAP(ドイツ)、オラクル(アメリカ)などの主要プレイヤーが最前線に立ち、豊富なリソースを活用してイノベーションを推進し、提供サービスを拡大しています。セールスフォース(アメリカ)はAI駆動型分析による顧客エンゲージメント強化に注力し、SAP(ドイツ)は包括的インサイト提供のためERPシステムとの統合を重視しています。オラクル(アメリカ)はクラウドベースソリューションで戦略的優位性を確立し、拡張性と柔軟性を求める企業向け分析ツールを提供しています。これらの戦略が相まって、革新性と顧客中心ソリューションを優先する競争環境が形成されています。事業戦略の面では、日本市場への対応強化のため、各社が現地化を加速させております。これにはサプライチェーンの最適化や、現地の嗜好に合わせた製品開発が含まれます。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェアを争う一方で、トレンドや価格戦略に大きな影響力を持つ主要企業が市場を牽引しております。これらの主要プレイヤーの総合的な影響力が競争の力学を形成し、顧客ニーズや技術革新の進展に継続的に適応しております。

10月にはセールスフォース(アメリカ)が、クラウドベースの分析機能強化を目的として、日本の主要通信会社との提携を発表いたしました。この協業は高度なデータ分析と通信データを統合し、日本企業における顧客インサイトの活用方法に革新をもたらす可能性があります。本提携の戦略的重要性は、リアルタイム分析の提供を通じて、企業が迅速かつ効果的に情報に基づいた意思決定を行うことを可能にする点にあります。

9月にはSAP(ドイツ)が、日本の市場向けに特別に設計された新たな分析ツールスイートを発表しました。これは現地のコンプライアンスやデータプライバシー規制に重点を置いたものです。この動きは、特に規制順守の面で日本の企業が直面する固有の課題に対処するというSAPの取り組みを強調しています。現地のニーズに製品を適合させることで、SAPは競争上の優位性を高め、顧客との関係をさらに深めています。

11月には、アメリカオラクル社が日本の中小企業向けに特化した革新的なAI駆動型分析プラットフォームを発表しました。このプラットフォームは高度な分析へのアクセスを民主化し、中小企業が豊富なリソースを必要とせずにデータインサイトを活用できるようにすることを目的としています。この発表の戦略的意義は、データ分析の価値をますます認識しつつある中小企業の顧客基盤拡大と導入促進の可能性にあります。

11月現在、CRM分析市場のトレンドとしては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。企業間連携による能力強化と市場拡大を図る中、戦略的提携の重要性はますます高まっています。今後の展望としては、競争の差別化が従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いでしょう。この移行は、これらの側面を優先する企業が、変化する環境下でより有利な立場に立てることを示唆しています。

日本CRM分析市場の主要企業には以下が含まれます

産業動向

日本CRM分析市場では、Salesforce、SAP、Microsoftなどの主要企業が、急速に変化する消費者行動に適応するため製品提供を強化し続ける中、注目すべき進展が見られます。2023年7月には、セールスフォースがAIを活用した顧客インサイトに特化した有望な国内スタートアップ企業の買収を発表し、競争の激しい日本市場での地位強化を図るという重要な合併が発生しました。さらに2023年8月には、アドビがパーソナライズされた顧客体験への需要増加に対応するため、日本国内におけるアナリティクス機能の拡充に投資を行いました。

クラウドベースソリューションの普及拡大とCRMツールへの人工知能統合を原動力に、市場は大幅な成長が見込まれています。過去2~3年の顕著な成長傾向としては、顧客情報に関する日本の厳格な規制に沿ったデータセキュリティとプライバシーへの注目の高まりが挙げられます。さらに、ZohoやFreshworksといった企業は、高度な分析を通じて業務効率化と顧客エンゲージメント強化を目指す日本企業からの関心が高まっています。全体として、日本のCRMアナリティクス市場は、顧客の期待の変化の中で、革新と成長に向けたダイナミックな転換を遂げつつあります。

将来展望

日本のCRMアナリティクス市場の将来展望

日本のCRMアナリティクス市場は、AI、データ統合、顧客パーソナライゼーションの進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.98%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 顧客行動予測のためのAI駆動型予測分析ツールの開発。

- リアルタイムデータインサイトのためのCRM分析とIoTデバイスの統合。

- 中小企業向けサブスクリプション型CRM分析サービスの拡大。

2035年までに、革新的な技術と進化する顧客ニーズに牽引され、CRM分析市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本CRM分析市場 種類別見通し

- 販売分析

- 顧客分析

日本CRM分析市場 エンドユーザー別見通し

- 金融

- 通信・IT

- 小売・卸売

日本CRM分析市場 導入形態別見通し

- クラウド

- オンプレミス

日本CRM分析市場 企業規模別見通し

- 小規模

- 中規模企業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、種類別(百万米ドル)

4.1.1 販売分析

4.1.2 顧客分析

4.2 情報通信技術、導入形態別(百万米ドル)

4.2.1 クラウド

4.2.2 オンプレミス

4.3 情報通信技術、組織規模別(百万米ドル)

4.3.1 中小企業

4.3.2 中堅企業

4.4 情報通信技術、エンドユーザー別(百万米ドル)

4.4.1 金融・保険・証券(BFSI)

4.4.2 通信およびIT

4.4.3 小売・卸売

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術(ICT)分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Salesforce(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 SAP(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Oracle(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マイクロソフト(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アドビ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ハブスポット(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Zoho(インド)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 SAS(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Pipedrive(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における導入形態別分析

6.4 日本市場における組織規模別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 情報通信技術(ICT)の推進要因影響分析

6.10 情報通信技術(ICT)の抑制要因影響分析

6.11 供給/バリューチェーン:情報通信技術(ICT)

6.12 情報通信技術(ICT)、種類別、2024年(%シェア)

6.13 情報通信技術(ICT)、種類別、2024年から2035年 (百万米ドル)

6.14 導入形態別情報通信技術、2024年(%シェア)

6.15 導入形態別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、組織規模別、2024年(%シェア)

6.17 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 組織規模別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携