❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のカスタム抗体市場の規模は2024年に450万ドルと推定されております。

日本のカスタム抗体市場は、2025年の489万ドルから2035年までに1,130万ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)8.73%を示すと予測されております。

主要な市場動向とハイライト

日本のカスタム抗体市場は、イノベーションと協業を原動力として堅調な成長を遂げております。

- 研究開発への投資が増加しており、イノベーションへの強い取り組みが示されております。

- 学術界と産業界の連携がより一般的になりつつあり、カスタム抗体の開発が促進されております。

- 個別化医療への注目が高まっており、特に腫瘍学分野において、オーダーメイドの治療ソリューションへの需要が拡大しております。

- 標的療法への需要増加とバイオテクノロジーの進歩が、市場拡大を推進する主要な要因となっております。

主要企業

Thermo Fisher Scientific (US), Abcam (GB), GenScript (CN), Merck KGaA (DE), Bio-Rad Laboratories (US), Cell Signaling Technology (US), Santa Cruz Biotechnology (US), R&D Systems (US)

日本のカスタム抗体市場の動向

カスタム抗体市場は、バイオテクノロジーの進歩と個別化医薬品への需要増加を背景に顕著な成長を遂げております。日本では、製薬・バイオテクノロジー分野における研究開発への重点的な取り組みが、抗体生産の革新を促進しております。この傾向は、個別化された治療ソリューションを通じて医療成果の向上を目指す政府の施策によってさらに後押しされております。その結果、企業は研究者や臨床医の特定のニーズに応えるため、高品質なカスタム抗体の開発に投資を進めております。さらに、慢性疾患の増加傾向と標的療法へのニーズが高まっていることが、カスタム抗体への需要を後押ししています。学術機関と産業関係者との連携が知識と資源の交換を促進しており、この市場に影響を与えているようです。このような相乗効果により、製造業者の能力が向上し、より効果的で特異性の高い抗体の生産が可能になるでしょう。全体として、カスタム抗体市場は継続的な拡大が見込まれており、日本のバイオ医薬品分野のダイナミックな状況が反映されています。

研究開発への投資増加

カスタム抗体市場において、研究開発への投資が増加する傾向にあります。各社は抗体生産プロセスの革新と強化に資源を投入しており、治療用途における有効性と特異性の向上が期待されます。

学界と産業の連携

学術機関と産業の関係者とのパートナーシップがより一般的になりつつあります。こうした連携は知識共有と資源の集約を促進し、特定の研究ニーズに合わせた新規カスタム抗体の開発を加速させる可能性があります。

個別化医薬品への注力

個別化医薬品への移行がカスタム抗体市場に影響を与えています。医療提供者がより標的を絞った治療法を求める中、個々の患者プロファイルに対応するカスタム抗体への需要は増加し、市場成長を促進する見込みです。

日本のカスタム抗体市場の推進要因

バイオテクノロジーの進歩

バイオテクノロジー分野の技術進歩は、日本のカスタム抗体市場形成において重要な役割を果たしています。モノクローナル抗体や二重特異性抗体の開発など、抗体エンジニアリングにおける革新は治療薬の特異性と有効性を高めています。これらの進歩は治療成果を改善するだけでなく、様々な治療領域におけるカスタム抗体の応用範囲を拡大しています。日本のバイオテクノロジー分野には近年、約10億ドルの資金が投入されるなど、研究開発のための堅調な環境が整っています。これらの技術が進化を続ける中、カスタム抗体市場の成長を牽引し、医療提供者と患者のニーズに応える、より効果的で標的を絞った治療法の創出が可能になると期待されています。

標的療法への需要の高まり

日本のカスタム抗体市場では、標的療法に対する需要が顕著に増加しています。この傾向は主に、がんや自己免疫疾患など、精密な治療法が必要となる慢性疾患の有病率上昇によって牽引されています。医療提供者と患者双方がより効果的で個別化された治療選択肢を求める中、カスタム抗体市場は大きな恩恵を受ける立場にあります。最近の推定によれば、今後5年間で市場は約8%のCAGR(年平均成長率)で成長すると予測されています。この成長は、治療法を個々の患者のプロファイルに合わせて調整し、治療効果を高め副作用を最小限に抑える「精密医療」への広範な移行を示しています。その結果、関係者がこの高まる需要に対応するにつれ、カスタム抗体市場では投資とイノベーションが活発化する見込みです。

バイオ医薬品に対する規制面の支援

日本の規制環境はバイオ医薬品の革新をますます支援する方向へと変化しており、これはカスタム抗体市場にとって有益です。医薬品医療機器総合機構(PMDA)はカスタム抗体を含む新規治療法の承認プロセスを合理化し、市場参入の迅速化を促進しています。この規制面の支援は、革新的な製品を導入しようとする企業にとって極めて重要であり、新治療法を市場に投入する際の時間とコストを削減します。さらに、日本政府は助成金や税制優遇措置を含む、バイオ医薬品研究を促進するための様々な施策を実施しています。その結果、カスタム抗体市場は加速的な成長を遂げると予想され、より多くの企業がこの分野に参入し、未充足の医療ニーズに対応する最先端治療法の開発に貢献していくでしょう。

診断薬とバイオマーカーへの注目の高まり

日本のカスタム抗体市場では、個別化医療の開発に不可欠な診断薬とバイオマーカーへの注目が高まっています。医療従事者が治療方針の決定においてバイオマーカーへの依存度を高めるにつれ、これらのマーカーを正確に検出できるカスタム抗体への需要が増加しています。この傾向は、疾患をより正確かつ迅速に特定することを可能にする診断技術の進歩によって支えられています。診断用抗体市場は今後数年間で約7%の年平均成長率(CAGR)で拡大すると予測されており、患者ケアにおける診断の重要性が高まっていることを反映しています。その結果、医療環境の進化するニーズに応える革新的ソリューションを開発する企業が増えるにつれ、カスタム抗体市場も拡大する見込みです。

医療インフラへの投資拡大

日本の医療インフラ強化への取り組みは、カスタム抗体市場にとって重要な推進力です。政府は医療施設の改善と先進医療技術へのアクセス拡大に多額の資源を投入しています。この投資により、医療提供者が革新的な治療を実施するために必要なツールや資源を入手できるようになるため、カスタム抗体療法の導入が拡大すると予想されます。2026年までに医療支出が約5000億ドルに達すると予測される中、カスタム抗体市場はこの傾向の恩恵を受ける見込みです。強化されたインフラは、先進的治療の提供を支えるだけでなく、研究機関と医療の連携を促進し、カスタム抗体市場におけるさらなるイノベーションを牽引します。

市場セグメントの洞察

日本のカスタム抗体市場セグメントの洞察

日本のカスタム抗体市場セグメントの洞察

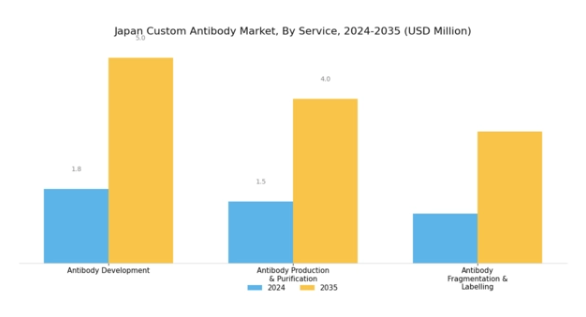

カスタム抗体市場のサービスに関する洞察

カスタム抗体市場のサービスに関する洞察

日本カスタム抗体市場のサービス分野は、研究および診断分野におけるカスタム抗体への需要増加を背景に、堅調な成長傾向を示しております。この分野は、抗体開発、抗体生産・精製、抗体断片化・標識化など、様々な主要領域を包含しております。抗体開発は、研究者が特定のニーズに合わせて特異的な抗体を生成することを可能にし、様々な治療領域における進歩を促進し、創薬能力を強化する上で極めて重要な役割を果たしております。厳格なプロセスにより高い特異性と親和性が保証されるため、ライフサイエンス分野において不可欠なサービスとなっております。

さらに、抗体生産・精製手段は、高品質な抗体を大量に得て、厳しい産業基準を満たすために極めて重要です。この市場分野は、学術・産業応用双方において重要な課題であるスケーラビリティと一貫性の確保に取り組む点で意義深いものです。日本の製造基準は国際的な品質規制に準拠した厳格なものであり、研究者や製薬企業は入手する製品の信頼性を確信できます。加えて、抗体断片化および標識化技術も重要な役割を果たしており、抗体の有効性と機能性を向上させる革新的なソリューションを提供します。

断片化技術により、組織への浸透性を高めた小型抗体断片の創出が可能となり、これは標的療法において不可欠な要素です。標識サービスは可視化や追跡といった重要な機能を提供し、研究者が高度な研究やアッセイを実施する能力を高めます。日本カスタム抗体市場におけるこれらのサービス提供の組み合わせは、イノベーションを推進し、医療研究の拡大を支え、患者の治療成果向上に顕著な影響を与えています。個別化医薬品やバイオ医薬品への注目が高まる中、サービス分野は医療ソリューションの継続的な発展において、今後も不可欠な役割を果たし続けることが期待されます。

全体として、このセグメントはバイオテクノロジーの進歩と研究開発への投資増加に支えられ、日本カスタム抗体市場の成長と進化に大きく貢献しています。市場の拡大に伴い、各プレイヤーが提供内容を強化し、産業内での地位を固める数多くの機会が生まれています。安定した需要と継続的な進歩により、サービスセグメントは日本カスタム抗体市場の基盤であり続け、生物医学研究開発のダイナミックな状況に歩調を合わせ続けることを保証しています。

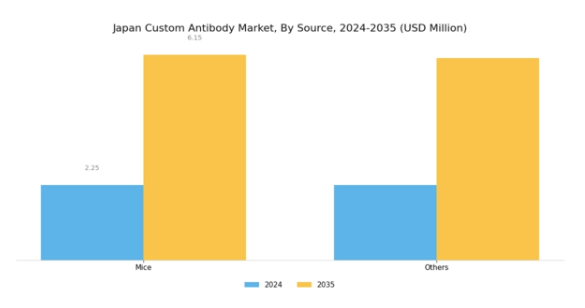

カスタム抗体市場 ソースインサイト

カスタム抗体市場 ソースインサイト

日本のカスタム抗体市場は、特にマウスやその他の種を含むソース分野において大きな可能性を示しています。マウス分野はこの市場で極めて重要な役割を担っており、マウスモデルは研究、診断、治療における様々な用途に不可欠な高特異性抗体の生成に有用であることで知られています。

日本の強固なバイオメディカル研究セクターを背景に、学術機関と産業双方の研究開発活動への多大な投資により、このセグメントは今後も主導的な地位を維持すると予想されます。さらに、様々な動物モデルを含む「その他の種」カテゴリーは、マウスモデルでは不十分なニッチ市場に対応し、抗体生成の代替手段を提供します。ソースセグメント内の多様化は、特定の研究ニーズに対応し、イノベーションの範囲を拡大する上で極めて重要です。

バイオテクノロジー技術の進歩と、複数産業における特注抗体への需要増加が、市場全体の成長を牽引しております。日本の医療・製薬分野が発展を続ける中、特にマウスやその他の供給源からの特注抗体の重要性は、科学的な卓越性と治療法の進歩への日本の取り組みを反映し、今後ますます顕著になるでしょう。

カスタム抗体市場における研究領域の洞察

カスタム抗体市場における研究領域の洞察

日本のカスタム抗体市場は顕著な成長を遂げており、研究領域が様々な医療分野における革新と発展を牽引する重要なセグメントとして台頭しています。全体的な枠組みの中で、腫瘍学は標的療法や個別化医療への需要増加に対応し、がん治療における患者アウトカムの向上に寄与するため、極めて重要な位置を占めています。神経生物学もまた、神経疾患とその複雑性の理解に対する重視の高まりを反映し、重要な役割を果たしています。

感染症分野は、特に日本が新興病原体に関連する課題に直面する中で、迅速な診断と治療介入に不可欠なカスタム抗体の重要性から、引き続き重点領域です。自己免疫疾患の増加に伴い、精密な標的化を可能とするカスタム抗体の開発が求められる免疫学分野も主要領域であり続けています。「その他」に分類されるセグメントは、希少疾患や新興研究分野を含む多様な応用範囲をカバーしており、ダイナミックで適応性の高い市場構造を示しています。

日本の動向としては、研究開発における先端技術と自動化の統合が進み、カスタム抗体生産の効率性と精度が向上しています。学術機関と産業の連携強化は市場成長をさらに促進し、イノベーションを育み、医療分野における進化するニーズに対応しています。総じて、研究領域における日本のカスタム抗体市場のセグメンテーションは、疾患への包括的アプローチと科学的知見の進展を浮き彫りにしています。

カスタム抗体市場種類別インサイト

カスタム抗体市場種類別インサイト

日本のカスタム抗体市場は、研究、診断、治療など多様な用途において重要な役割を果たす様々な種類が特徴です。モノクローナル抗体は、その特異性と均一性から重要であり、標的療法やがん治療において非常に価値があります。一方、ポリクローナル抗体は、複数のエピトープを検出できる能力から好まれ、様々な実験用途において汎用性を提供します。組換え抗体は、設計された有効性と生産の拡張性により注目を集めており、高品質なアッセイに対する需要の高まりに対応しています。

その他のカスタム抗体は、特定の研究環境向けに設計された幅広い特注ソリューションを包含しており、抗体応用におけるパーソナライゼーションの傾向を示しています。政府の施策に支えられた日本国内におけるバイオテクノロジーおよびライフサイエンス分野への投資増加が、これらのセグメントの成長を促進しています。産業が拡大する中、革新的な抗体技術への注目は、より広範な医療環境におけるカスタム抗体ソリューションの継続的な進化と統合を強調しています。日本の強固な製薬セクターは、これらの種類の関連性をさらに高め、将来の医療進歩における持続的な重要性を保証しています。

カスタム抗体市場のエンドユーザーに関する洞察

カスタム抗体市場のエンドユーザーに関する洞察

日本のカスタム抗体市場は、業界の多面的な性質を反映し、多様なエンドユーザー層を示しています。病院や診療所は、診断や治療のためにカスタム抗体を活用し、個別化医薬品におけるその役割をますます高く評価しています。学術機関や研究機関は、基礎研究や革新的な研究プロジェクトにカスタム抗体を利用することで市場に大きく貢献し、生物科学の進歩を推進しています。

CRO(医薬品開発受託機関)は、研究から実用化への移行を促進する特注ソリューションを提供する重要なパートナーとして機能し、臨床試験の効率性を高めています。バイオテクノロジー企業は、医薬品開発プロセスを推進するためにカスタム抗体に大きく依存しており、治療応用における重要性を裏付けています。

その他カテゴリーには、独自の研究開発ニーズのためにカスタム抗体を利用する様々な組織が含まれており、市場の幅広い訴求力を示しています。全体として、これらのエンドユーザーは日本のカスタム抗体市場において不可欠な存在であり、その独自のニーズと活動が産業内の市場成長とイノベーションを牽引しています。

主要企業と競争環境

日本のカスタム抗体市場は、個別化医薬品への需要増加とバイオテクノロジーの進歩に牽引され、ダイナミックな競争環境が特徴です。サーモフィッシャーサイエンティフィック(アメリカ)、アブカム(英国)、ジェンスクリプト(中国)などの主要企業は、これらのトレンドを活用する戦略的立場にあります。サーモフィッシャーサイエンティフィック(アメリカ)は、大規模な研究開発投資によるイノベーションに注力し、多様な顧客ニーズに応える製品ポートフォリオの拡充を図っています。アブカム(英国)は、学術機関との連携を重視し、イノベーションの促進と市場での存在感拡大を推進しています。一方、ジェンスクリプト(中国)は、バイオ医薬品分野におけるカスタム抗体需要の高まりを捉えるため、特にアジア地域での積極的な事業拡大を進めています。これらの戦略が相まって、競争環境はますますイノベーションと協業に焦点が当てられるようになっております。

事業戦略の面では、各社は製造の現地化とサプライチェーンの最適化を進め、効率性と市場需要への対応力を高めております。市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っております。しかしながら、主要プレイヤーの影響力は非常に大きく、業界標準を設定し、中小企業が追随する技術革新を牽引しております。

2025年10月、サーモフィッシャーサイエンティフィック(アメリカ)は、先進的な治療用途向けに設計された新規カスタム抗体製品ラインの発売を発表いたしました。この戦略的展開は、バイオ医薬品企業の特定ニーズに対応することで市場での地位を強化し、顧客ロイヤルティの向上と市場シェア拡大につながる見込みです。本製品の導入は、個別化医薬品への潮流に沿ったものであり、同社をイノベーションのリーダーとして位置づけるものでございます。

2025年9月、アブカム(英国)は日本の主要大学と戦略的提携を結び、新規抗体ベース治療法の開発に着手しました。この連携は、アブカムの研究能力を強化するだけでなく、日本市場における存在感を確固たるものとし、現地ニーズに合わせた先端ソリューションの共同開発を可能にする点で意義深いものです。こうした提携は、企業が学術的専門知識を活用してイノベーションを推進しようとする広範な傾向を示すものです。

2025年8月、ジェンスクリプト(中国)はカスタム抗体生産専用施設を新設し、日本における製造能力を拡大いたしました。この拡張は、地域における高品質抗体への需要増に対応するとともに、お客様のリードタイム短縮を実現する上で極めて重要です。本投資は、競争の激しい市場において不可欠な業務効率と対応力の強化への取り組みを反映しております。

2025年11月現在、カスタム抗体市場における主な動向としては、デジタル化、持続可能性、研究開発プロセスへの人工知能(AI)統合への強い注力が挙げられます。戦略的提携が市場構造を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進しています。今後の展望としては、競争の差別化が価格競争から技術革新、イノベーション、サプライチェーンの信頼性重視へと移行することが予想されます。この移行は、市場の変化するニーズに対応する上で、俊敏性と対応力の重要性を浮き彫りにしています。

日本のカスタム抗体市場における主要企業には以下が含まれます

産業動向

日本のカスタム抗体市場における最近の動向は著しい成長を示しており、OriGene Technologies、Abcam、Thermo Fisher Scientificなどの主要企業が、個別化治療薬への需要増加に対応するため製品ポートフォリオを拡大しています。2023年9月には、バイオテックネ社が日本のバイオテクノロジー企業からの需要増加に対応するため、カスタム抗体の生産能力増強を発表しました。さらに、日本の先進的なバイオメディカル研究インフラを重要な要因として挙げ、カスタム抗体技術への投資を拡大する製薬企業の関心が高まっています。

特に2023年8月には、ケンブリッジバイオサイエンスやジェンスクリプトといった革新的な診断企業が共同で画期的な抗体研究プロジェクトを推進し、地域の研究者向けカスタマイズソリューションへのアクセス向上に貢献しました。M&A面では業界再編が進んでおり、例えば2023年6月にはメルクKGaAが国内バイオ医薬品企業に出資し、日本市場のニーズに特化したカスタム抗体製品の拡充を図っています。バイオテクノロジー分野の持続的な成長がカスタム抗体市場を牽引し、主要企業間の連携と革新を促進しています。

将来展望

日本のカスタム抗体市場における将来展望

日本のカスタム抗体市場は、バイオテクノロジーの進歩と個別化医薬品への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.73%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 高スループット抗体スクリーニングプラットフォームの開発

- ニッチ治療領域向けカスタム抗体サービスの拡充

- 新規抗体の共同開発に向けたバイオテクノロジー企業との提携

2035年までに、本市場は著しい成長を達成し、バイオ医薬品イノベーションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本カスタム抗体市場 種類別展望

- モノクローナル抗体

- ポリクローナル抗体

- 組換え抗体

- その他カスタム抗体

日本カスタム抗体市場 ソース別展望

- マウス

- その他

日本カスタム抗体市場 サービス別展望

- 抗体開発

- 抗体生産・精製

- 抗体断片化・標識

日本カスタム抗体市場 エンドユーザー別見通し

- バイオテクノロジー企業

- 病院・クリニック

- 学術・研究機関

- 受託研究機関

- その他

日本カスタム抗体市場 研究分野別見通し

- 腫瘍学

- 神経生物学

- 感染症

- 免疫学

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量的分析

4.1 食品、飲料、栄養、サービス別(百万米ドル)

4.1.1 抗体開発

4.1.2 抗体生産・精製

4.1.3 抗体断片化・標識

4.2 食品・飲料・栄養分野、供給源別(百万米ドル)

4.2.1 マウス

4.2.2 その他

4.3 食品・飲料・栄養分野、研究領域別(百万米ドル)

4.3.1 腫瘍学

4.3.2 神経生物学

4.3.3 感染症

4.3.4 免疫学

4.3.5 その他

4.4 食品・飲料・栄養分野、種類別(百万米ドル)

4.4.1 モノクローナル抗体

4.4.2 ポリクローナル抗体

4.4.3 組換え抗体

4.4.4 その他カスタム抗体

4.5 食品・飲料・栄養分野、エンドユーザー別(百万米ドル)

4.5.1 バイオテクノロジー企業

4.5.2 病院・クリニック

4.5.3 学術・研究機関

4.5.4 受託研究機関

4.5.5 その他 5

セクションV:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 サーモフィッシャーサイエンティフィック(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アブカム(英国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 GenScript(中国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Merck KGaA(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 バイオラッド・ラボラトリーズ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 セルシグナリング技術(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 サンタクルーズバイオテクノロジー (アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 R&Dシステムズ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場分析(サービス別)

6.3 日本市場:供給源別分析

6.4 日本市場:研究分野別分析

6.5 日本市場:種類別分析

6.6 日本市場:エンドユーザー別分析

6.7 食品・飲料・栄養分野における主要購買基準

6.8 MRFRの調査プロセス

6.9 食品・飲料・栄養分野におけるDRO分析

6.10 食品・飲料・栄養分野における推進要因の影響分析

6.11 食品・飲料・栄養分野における抑制要因の影響分析

6.12 供給/バリューチェーン:食品、飲料及び栄養

6.13 サービス別食品、飲料及び栄養、2024年(%シェア)

6.14 サービス別食品、飲料及び栄養、2024年から2035年(百万米ドル)

6.15 食品・飲料・栄養、原料別、2024年(シェア率)

6.16 食品・飲料・栄養、原料別、2024年から2035年(百万米ドル)

6.17 食品・飲料・栄養分野:研究領域別(2024年、シェア%)

6.18 食品・飲料・栄養分野:研究領域別(2024年~2035年、百万米ドル)

6.19 食品・飲料・栄養市場:種類別(2024年、シェア%)

6.20 食品・飲料・栄養市場:種類別(2024年~2035年、百万米ドル)

6.21 食品・飲料・栄養分野:エンドユーザー別、2024年(シェア%)

6.22 食品・飲料・栄養分野:エンドユーザー別、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービス別、2025-2035年(百万米ドル)

7.2.2 供給源別、2025-2035年(百万米ドル)

7.2.3 研究分野別、2025-2035年(百万米ドル)

7.2.4 種類別、2025-2035年(百万米ドル)

7.2.5 エンドユーザー別、2025-2035年 (百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携