❖本調査資料に関するお問い合わせはこちら❖

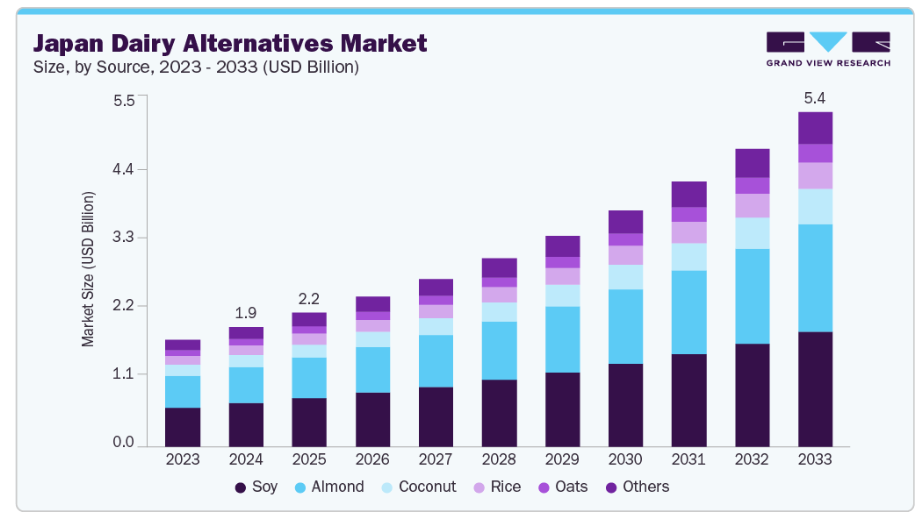

日本の植物性乳製品代替市場規模は、2024年に19億4,000万米ドルと推定され、2030年には54億3,000万米ドルに達すると予測されています。

2025年から2033年にかけて年平均成長率(CAGR)12.1%で成長する見込みです。この市場の主な成長要因は、健康意識の高まり、乳糖不耐症の割合の高さ、そして消費者における環境意識の向上です。

主要な市場動向とインサイト

- 原料別では、大豆セグメントが2024年に36.7%の最高市場シェアを占めました。

- 原料別では、アーモンドセグメントが2025年から2033年にかけて13.0%という最速のCAGRで成長すると予測されています。

- 製品別では、ミルクセグメントが2024年に67.6%の最高市場シェアを占めました。

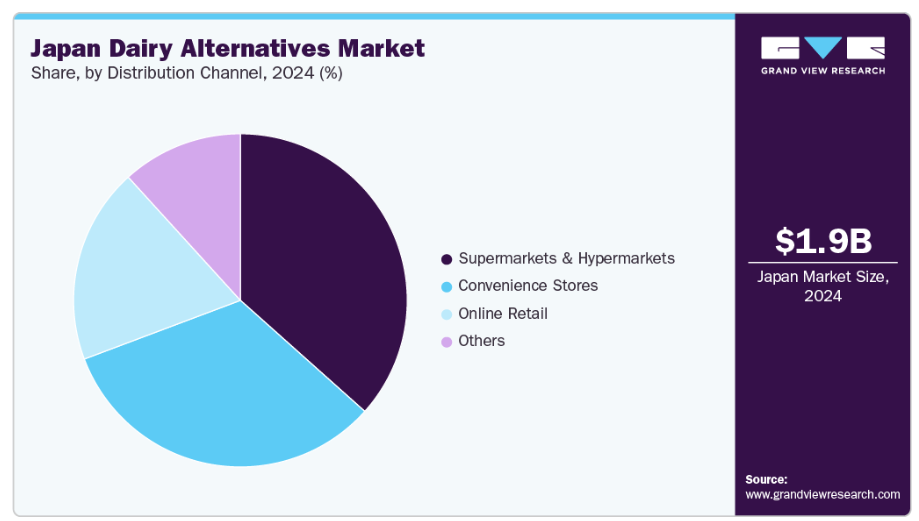

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットセグメントが2024年に40.9%の最高シェアを占めました。

市場規模と予測

- 2024年市場規模:19億4,000万米ドル

- 2033年予測市場規模:54億3,000万米ドル

- CAGR(2025-2033年):12.1%

大豆、アーモンド、オート麦ベースの製品など、非乳製品代替品への需要が急増しており、消費者はより健康的な食習慣に沿った低脂肪・低コレステロールの選択肢を求めています。環境問題も購買行動に影響を与えており、植物由来の乳製品代替品は一般的に、従来型の乳製品よりも二酸化炭素排出量が少なく、必要な天然資源も少ないためです。

日本では、健康志向、環境意識、そしてライフスタイル嗜好の変化が、植物性製品への移行を推進しています。消費者は自身の食生活への意識を高め、低脂肪・低コレステロール・低糖質など健康増進に資する製品を選択する傾向が強まっています。大豆、アーモンド、オーツミルクなどの植物性代替品は、より健康的、消化しやすい、栄養面で魅力的な選択肢として認知されつつあります。加えて、若年層や都市部の消費者は、スーパーマーケット、コンビニエンスストア、カフェでの製品供給拡大を背景に、フレキシタリアンやビーガンライフスタイルを積極的に取り入れる傾向が強まっています。2024年、ヤクルト本社株式会社は新ブランド「ザ・パワー・オブ・ソイミルク」で日本の植物性市場に参入し、発酵豆乳製品を発表しました。本製品は乳酸菌とビフィズス菌を使用し、苦味や豆臭さを除去することで、滑らかでデザートにも合う味わいを実現しながら健康促進を図っています。さらに、コレステロール低下効果を謳う特長も備えています。

消費者インサイト

日本の消費者は主に健康志向の方々が中心であり、若年層の都市居住者や乳糖不耐症などの食物不耐性を管理しようとする成人層が含まれます。彼らの選択は主に健康への動機付けによって左右され、糖分・脂肪・コレステロールが低い製品や、アレルゲン・動物性原料を含まない製品への嗜好が高まっています。消費者は特にカルシウムやその他の栄養素が強化された大豆ミルク、アーモンドミルク、オーツミルクなどの植物性飲料を好む傾向があります。

日本では、健康と美容が植物性ミルク(大豆ミルクやアーモンドミルクなど)の需要拡大の主な要因となっており、栄養価の高さから特に人気を集めています。代替品への関心が高まる中、オートミルクも注目を集めつつあります。

日本の消費者は、アクティブなライフスタイルや筋肉維持、総合的な健康をサポートする食品を求めつつ、クリーンラベルやアレルゲンフリーの嗜好にも合致する製品を重視しています。植物由来の選択肢がより入手しやすく多様化するにつれ、消費者は日常の食事にこれらの代替品を積極的に取り入れる傾向が強まっています。食感、味、栄養強化における革新は、植物性乳製品の魅力をさらに高め、風味や機能性を損なうことなく、従来型の乳製品に代わる有力な選択肢となっています。

ソースインサイト

大豆セグメントは日本の代替乳製品市場を牽引し、2024年には36.7%のシェアを占めました。豆乳製品は多様な風味と形態で提供されており、日本のスーパーマーケットやコンビニエンスストアでは定番商品として、乳製品を避けたい消費者の第一選択肢となっています。文化的親和性、国内生産、品揃えの豊富さが、全国的な植物性セグメントにおける主導的地位を確固たるものにしております。2024年、富士油業株式会社は「GOODNOON」PBFブランドのもと、初の小売向け植物性製品である豆乳クリームバターを発売いたしました。これは濃厚で後味のすっきりしたバター代替品です。本製品は関東地方において、コープデリ及びパルシステムを通じてご購入いただけます。

アーモンドセグメントは、2025年から2033年にかけて13.0%という最も高いCAGRで成長すると予測されています。特に若年層や都市部の消費者を中心に、日本における健康志向の高まりが、アーモンドベースの乳製品代替市場における継続的な成長を支えると見込まれます。加えて、食物不耐症への認識の高まりや、低カロリー・コレステロールフリーの選択肢を求める傾向が、栄養価が高く用途の広い代替品としてのアーモンドミルクへの関心を後押ししています。

アーモンドベースの飲料は、現代の健康トレンドや変化する食習慣に沿った、植物由来でクリーンラベルの製品を求める方々にとって、ますます適した選択肢として位置付けられています。2024年、カゴメ株式会社は米国ブルーダイヤモンド・グローワーズ社と提携し、日本市場に「アーモンドブリーズ」ブランドを導入いたしました。この動きは、カゴメ株式会社が植物由来製品ポートフォリオの拡大に戦略的に注力する方針に沿うものであり、特に女性を中心とした健康と美容を重視する消費者層におけるアーモンドミルク需要の高まりを活用するものです。

製品インサイト

ミルクセグメントは、その利便性、汎用性、そして現代の健康志向やライフスタイルの嗜好に合致していることから、日本の代替乳製品産業を牽引し、2024年には最大の収益シェアを占めました。消費者は、日常の生活に容易に組み込める点、魅力的な風味、外出先での摂取に適している点を評価しています。植物由来であること、低カロリー・コレステロールフリーといった健康上の利点、そしてビタミン強化されていることが多い点が、機能性栄養を求める都市部の健康志向層に強く支持されています。

アイスクリームセグメントは、贅沢でありながら健康志向の選択肢を求める消費者需要の高まりを背景に、2025年から2033年にかけて最も高いCAGR(年平均成長率)を記録すると予測されています。乳糖不耐症やヴィーガン生活様式などへの意識が高まる中、大豆、アーモンド、ココナッツなどの原料を使用した乳製品不使用の冷凍スイーツを求める消費者が増加しています。これらの製品は、大人から子供まで幅広く支持され、馴染みのある食感や風味を提供しながら、食事制限の選択肢にも対応しています。2024年、森永製菓株式会社は初の米由来植物性ミルクアイスクリーム「おこめと バニラ」および「おこめと チョコレート」を発売いたしました。本製品は乳製品・卵・大豆を含む28種類の主要アレルゲンを含まず、国産米ミルクと米粉を使用して製造されております。

流通チャネルに関する洞察

スーパーマーケット・大型スーパーマーケットセグメントは、日本の代替乳製品産業において主導的な地位を占めております。2024年には最大の売上シェアを占め、消費者に利便性、製品の多様性、日常の買い物における容易な入手可能性を提供しました。これらの店舗は、従来型乳製品と並んで植物性代替品を目立つ場所に陳列することで、認知度向上と試用の促進に重要な役割を果たしています。明確な表示、頻繁なプロモーション、大豆・アーモンド・オーツ・米ベースの代替品に対する棚スペースの拡大により、スーパーマーケットは健康志向の消費者に対応しています。植物性製品への需要が高まる中、スーパーマーケットやハイパーマーケットは、日本の多様な年齢層やライフスタイルにおいて、乳製品代替品の主流化を推進し続けております。2024年12月には、日本最大級のコンビニエンスストアチェーンである株式会社ファミリーマートが、環境に優しく動物由来成分を含まない「ブルーグリーン」植物性製品ラインを拡充いたしました。このラインナップには、デザート、豆乳ベースのケーキ、大豆肉代替品、野菜入りおにぎりなどが含まれております。

オンライン小売セグメントは、利便性とデジタルアクセスの向上を求める消費者行動の変化を背景に、2025年から2033年にかけて最も高いCAGR(年平均成長率)を記録すると予測されています。健康志向や植物由来の選択肢を重視する日本の消費者が増える中、eコマースプラットフォームは、大豆、アーモンド、オーツ麦ベースの飲料など、様々な乳製品代替品を探索・購入するための柔軟で効率的な手段を提供しています。

日本の乳製品代替品産業における主要企業インサイト

日本の乳製品代替品産業で事業を展開する主要企業には、キッコーマン株式会社、ヤクルト本社、ヘイン・セレスティアルなどが挙げられます。

主要な日本の乳製品代替品企業:

- Kikkoman Corporation

- Yakult Honsha

- Hain Celestial

最近の動向

- 2025年2月、キッコーマン株式会社は、豆乳ブランドの海外展開を支援するため、キッコーマン豆乳のグローバルウェブサイトを開設いたしました。

- 2024年、森永乳業株式会社は、「Plants&Me」という新たな植物性飲料ラインを発売いたしました。オリジナルとシュガーフリーの2種類がございます。本製品は、オーツ麦、ココナッツ、ひよこ豆、大豆、アーモンドをブレンドしたもので、NPO法人ベジプロジェクトジャパンよりヴィーガン認証を取得しております。さらに、大豆イソフラボン、食物繊維、カルシウム、葉酸を強化しております。

日本における代替乳市場レポートのセグメンテーション

本レポートでは、国レベルでの収益成長を予測するとともに、2021年から2033年までの各サブセグメントにおける最新の産業動向を分析しております。グランドビューリサーチでは、本調査において、日本における乳製品代替市場レポートを原料、製品、流通チャネルに基づいてセグメント化いたしました:

原料別見通し(収益、百万米ドル、2021年~2033年)

- 大豆

- アーモンド

- ココナッツ

- 米

- オーツ

- その他

製品別見通し(収益、百万米ドル、2021年~2033年)

- 牛乳

- ヨーグルト

- チーズ

- アイスクリーム

- クリーマー

- その他

流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンライン小売

- その他

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 日本の乳製品代替市場における変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連市場展望

3.2. 産業バリューチェーン分析

3.3. 規制枠組み

3.4. 市場力学

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 業界課題

3.4.4. 産業の機会

3.5. 産業分析ツール

3.5.1. ポーターの5つの力分析

3.6. 市場参入戦略

第4章 消費者行動分析

4.1. 人口統計分析

4.2. 消費者の動向と嗜好

4.3. 購買決定に影響を与える要因

4.4. 消費者製品採用

4.5. 観察事項と提言

第5章 日本の乳製品代替市場:原料別推定値と傾向分析

5.1 日本の乳製品代替市場における原料:主なポイント

5.2 原料別動向分析と市場シェア(2024年および2033年)

5.3 日本の乳製品代替市場推定値と予測(原料別、2021年~2033年、百万米ドル)

5.3.1. 大豆

5.3.1.1. 市場規模推計と予測、2021年から2033年(百万米ドル)

5.3.2. アーモンド

5.3.2.1. 市場規模推計と予測、2021年から2033年(百万米ドル)

5.3.3. ココナッツ

5.3.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.4. 米

5.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.5. オーツ麦

5.3.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.6. その他

5.3.6.1. 市場規模予測(2021年~2033年、百万米ドル)

第6章 日本の乳製品代替市場:製品別規模予測とトレンド分析

6.1. 日本の乳製品代替市場における製品:主なポイント

6.2. 製品動向分析と市場シェア(2024年および2033年)

6.3. 日本の乳製品代替品市場予測(製品別、2021年から2033年、百万米ドル)

6.3.1. 牛乳

6.3.1.1. 市場予測(2021年から2033年、百万米ドル)

6.3.2. ヨーグルト

6.3.2.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.3. チーズ

6.3.3.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.4. アイスクリーム

6.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.5. クリーマー

6.3.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.6. その他

6.3.6.1. 市場規模予測(2021年~2033年、百万米ドル)

第7章 日本の乳製品代替市場:流通チャネル別予測と動向分析

7.1. 日本の乳製品代替市場における流通チャネル:主なポイント

7.2. 流通チャネル動向分析と市場シェア(2024年および2033年)

7.3. 日本の乳製品代替品市場:流通チャネル別推定値と予測(2021年~2033年、百万米ドル)

7.3.1. スーパーマーケット及びハイパーマーケット

7.3.1.1. 市場推定値と予測(2021年~2033年、百万米ドル)

7.3.2. コンビニエンスストア

7.3.2.1. 市場規模予測(2021年~2033年、百万米ドル)

7.3.3. オンライン小売

7.3.3.1. 市場規模予測(2021年~2033年、百万米ドル)

7.3.4. その他

7.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

第8章 日本の乳製品代替市場 – 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 財務実績

8.4. 製品ベンチマーキング

8.5. 企業別市場シェア(2024年)

8.6. 企業ヒートマップ/ポジショニング分析

8.7. 戦略マッピング

8.8. 企業プロファイル

8.8.1. ヤクルト本社

8.8.1.1. 会社概要

8.8.1.2. 財務実績

8.8.1.3. 製品ベンチマーキング

8.8.1.4. 戦略的取り組み

8.8.2. ヘイン・セレスティアル

8.8.2.1. 会社概要

8.8.2.2. 財務実績

8.8.2.3. 製品ベンチマーキング

8.8.2.4. 戦略的取り組み

8.8.3. キッコーマン株式会社

8.8.3.1. 会社概要

8.8.3.2. 財務実績

8.8.3.3. 製品ベンチマーキング

8.8.3.4. 戦略的取り組み

表一覧

表1. 日本の乳製品代替品市場規模推計および予測(原料別、2021年~2033年、百万米ドル)

表2. 日本の乳製品代替品市場規模推計および予測(製品別、2021年~2033年、百万米ドル)

表3. 日本の代替乳製品市場規模推計と予測、流通チャネル別、2021年~2033年(百万米ドル)

図表一覧

図1 日本の代替乳製品市場セグメンテーション

図2 情報収集

図3 プライマリ調査パターン

図4 プライマリ調査アプローチ

図5 プライマリ調査プロセス

図6 市場概要

図7 原料セグメント概要

図8 製品セグメント概要

図9 流通チャネルセグメント概要

図10 競争環境概要

図11 日本の乳製品代替品市場規模、2024年(百万米ドル)

図12 日本の乳製品代替品市場 – 産業バリューチェーン分析

図13 日本の乳製品代替品市場の動向

図14 日本の乳製品代替品市場:ポーターの分析

図15 日本の乳代替品市場(原料別):主なポイント

図16 日本の乳代替品市場(原料別):市場シェア(2024年及び2033年)

図17 大豆市場の推定値及び予測(2021年~2033年、百万米ドル)

図18 アーモンド市場の推定値及び予測(2021年~2033年、百万米ドル) (百万米ドル)

図19 ココナッツ市場の見積もり及び予測、2021年~2033年(百万米ドル)

図20 米市場の見積もり及び予測、2021年~2033年(百万米ドル)

図21 オーツ麦市場の見積もり及び予測、2021年~2033年(百万米ドル)

図22 その他市場の見積もり及び予測、2021年~2033年(百万米ドル)

図23 日本の乳製品代替品市場、製品別:主なポイント

図24 日本の乳製品代替品市場、製品別:市場シェア、2024年及び2033年

図25 牛乳市場の見積もり及び予測、2021年~2033年 (百万米ドル)

図26 ヨーグルト市場の見積もり及び予測、2021年~2033年(百万米ドル)

図27 チーズ市場の見積もり及び予測、2021年~2033年(百万米ドル)

図28 アイスクリーム市場の見積もり及び予測、2021年~2033年(百万米ドル)

図29 クリーマー市場規模予測(2021年~2033年)(百万米ドル)

図30 その他市場規模予測(2021年~2033年)(百万米ドル)

図31 日本の乳製品代替品市場:流通チャネル別 主要ポイント

図32 日本の乳製品代替品市場、流通チャネル別:市場シェア(2024年及び2033年)

図33 スーパーマーケット及びハイパーマーケット市場予測(2021年~2033年、百万米ドル)

図34 コンビニエンスストア市場予測(2021年~2033年、百万米ドル)

図35 オンライン小売市場の見積もり及び予測、2021年~2033年(百万米ドル)

図36 その他市場の見積もり及び予測、2021年~2033年(百万米ドル)

図37 主要企業の分類

図38 戦略的枠組み

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖