❖本調査資料に関するお問い合わせはこちら❖

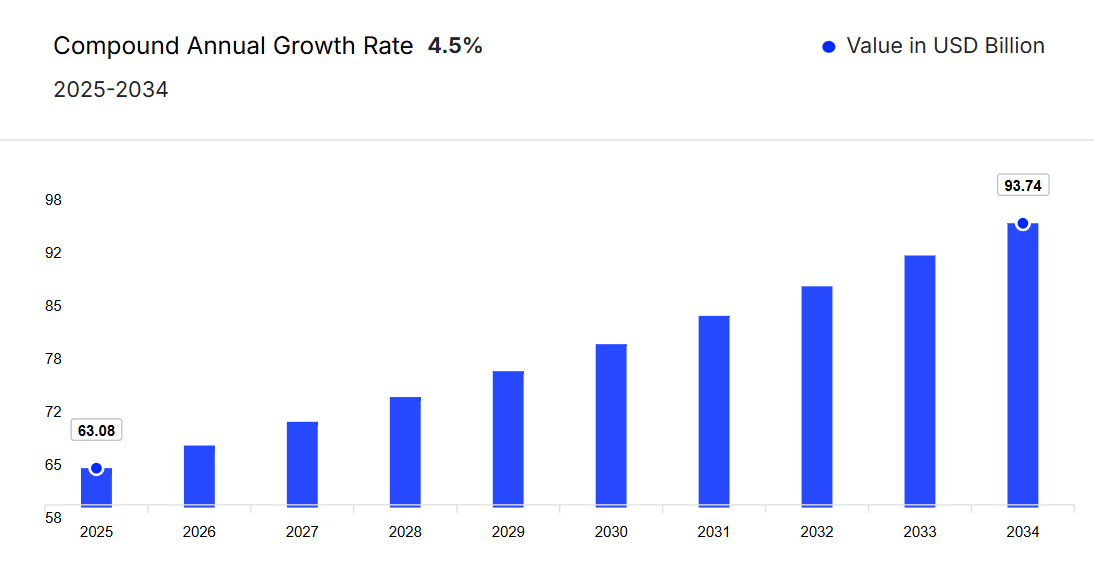

日本の乳製品市場規模は、2024年に603億6,000万米ドルと推定され、2034年まで年平均成長率(CAGR)約4.50%で成長すると予測されています。

日本乳製品市場の主要な推進要因は、2025年に開始された包括的な5カ年政策を通じた乳業部門の近代化に向けた政府の取り組みです。

本政策は、サプライチェーンのレジリエンス強化、老朽化した加工施設の近代化、国内飼料の利用促進による輸入依存度低減(現在、酪農コストの40~60%を輸入飼料が占めています)に重点を置いております。これらの施策は、生産の安定化、食料自給率の向上、農村経済の支援を目的としており、これにより市場規模は2034年までに937億4,000万米ドルに達すると見込まれております。

日本の酪農業界は、政府支援プログラムと地域生産の動向により急速に変化しています。農林水産省(MAFF)の報告によると、2023年度における日本の生乳生産量は約740万トンでした。政府による酪農家への補助金および飼料費支援により、牛頭数の減少にもかかわらず生産水準の維持が図られています。消費者の需要も、特に若年層や都市部において、チーズやヨーグルトなどの付加価値の高い乳製品へと変化しており、これにより日本の乳製品市場の成長が促進されています。

製品革新と持続可能性への取り組みも顕著です。例えば、2024年3月には、カネカ株式会社がヨーグルト製品ラインの成功を受け、有機乳製品事業の一環としてJAS認証有機牛乳「Pur Natur™」を発表しました。さらに、生産者によるメタン回収技術の導入や飼料組成の最適化といった取り組みは、環境配慮型製品を求める消費者の圧力に応える形で、カーボンフットプリントの最小化を目指しています。こうした進歩は、産業の革新と持続可能性への取り組みを示すものであり、変化する消費者の価値観に沿って、日本の乳製品市場が持続的な成長と進化を遂げる基盤を築いています。

進化する健康志向の消費者行動

消費者の食習慣は劇的に変化し、日本の乳製品市場全体の動向を再構築しています。特に若年層を中心に、カルシウムやタンパク質を豊富に含む乳製品の消費が大幅に増加しています。チーズやヨーグルトを含む食品が、日本の家庭の日常的な食事やレシピに徐々に組み込まれつつあります。さらに、バランスの取れた食事や栄養的利点に関する政府の取り組みが、消費者にこれらの製品を選択するよう促しています。

西洋型食習慣の影響拡大

西洋料理の人気上昇に伴い、チーズ、バター、ヨーグルトなどの乳製品消費が増加しています。これらの乳製品は寿司ロールやデザートなど日本料理にも登場し、食文化の融合が進んでいます。さらに「食育」政策など、乳製品を用いた多様な食習慣や従来型レシピを推進する政府施策も、この傾向を後押ししています。

乳製品加工技術の進歩

乳製品の加工・包装技術の発展により、製品の品質と利便性が向上し、日本の乳製品市場における需要をさらに促進しています。例えば、長期保存可能な牛乳、すぐに食べられるスナック、栄養強化乳製品などが驚くほど人気を集めています。これらの革新は忙しいライフスタイルのニーズに応えるだけでなく、健康志向のトレンドにも合致しています。乳製品メーカーはこうした進歩を活用し、現代の消費者のニーズに応える製品を提供しています。

プレミアム化と製品多様化

日本の乳製品市場は、特殊・高級乳製品への需要増加に伴い成長を遂げています。消費者は、より美味しく健康的な高品質乳製品に対してプレミアム価格を支払う意欲が高まっています。この傾向は、職人の手によるチーズ、有機牛乳、エキゾチックな風味のヨーグルトの人気の高まりに顕著に見られます。日本政府による地産地消や有機農業の推進が、このプレミアム化の動きを後押ししています。

持続可能性とエコフレンドリーな包装

環境問題への関心の高まりを受け、日本の乳業では持続可能な取り組みが広く採用されています。現代の消費者は、生分解性カートンやリサイクル可能な素材など、エコフレンドリーな包装を求めています。日本政府による厳格な規制枠組みにより、プラスチック使用量の削減と持続可能な包装ソリューションの成長が実現しました。乳製品メーカーは、消費者の嗜好と規制要件を満たす一環として、環境に配慮した包装技術への革新に投資しています。

日本の乳業市場セグメンテーション

EMRの報告書「日本乳製品市場レポートおよび予測 2025-2034」では、以下のセグメントに基づく詳細な市場分析を提供しております:

製品種類別市場構成

- 牛乳

- クリーム

- バター

- 粉乳

- チーズ

- ヨーグルト

- その他

主な見解: 日本の乳製品市場では、乳製品が主要なシェアを占めております。加齢層や健康志向の消費者向けに、乳糖不使用の機能性ミルク(コラーゲンやプロバイオティクスを添加)が導入されております。北海道産牛乳など、クリーンラベルのプレミアムボトル入り牛乳は消費者の信頼を獲得しております。単回分包装は、日本の都市部世帯のニーズに応えております。

流通チャネル別市場構成

- スーパーマーケットおよびハイパーマーケット

- コンビニエンスストア

- オンライン

- その他

主な見解:利便性から、ハイパーマーケットおよびスーパーマーケットが日本の乳製品市場を支配しています。これらの店舗では、商品バリエーションを提供するため、北海道産クリームのプライベートブランドや季節限定ヨーグルトフレーバーを取り扱っています。小売業者は、コールドチェーンの維持や店頭試食コーナーへの投資によりブランドロイヤルティを構築しています。インタラクティブなデジタル棚札は、消費者が栄養価を比較するのを支援し、健康志向の買い物客への訴求力向上に寄与しています。

日本の乳製品市場シェア

製品種類別では、牛乳が最大の市場シェアを占めています

牛乳は、包装や加工技術における継続的な革新に支えられ、日本で最も人気のある乳製品であり続けております。超高温殺菌(UHT)処理や無菌包装といった技術開発により保存期間が延長され、一方で「すぐに飲める」包装は健康志向で忙しい消費者に支持されております。政府も学校教育や公共キャンペーンを通じて、カルシウムやタンパク質などの栄養価を強調することで牛乳の人気を支える取り組みを行っております。

ヨーグルトは日本の乳製品市場において勢いを増しています。プロバイオティクスや機能性食品を求める消費者が増加し、ヨーグルト消費を牽引しています。機能性ヨーグルト飲料や植物由来代替品といった革新的な製品が急速に普及しています。メーカーは変化する消費者嗜好に対応するため、ヨーグルトベース製品の品揃えを拡大しています。

流通チャネル別では、スーパーマーケットと大型スーパーが市場収益の増加を主導

ハイパーマーケットとスーパーマーケットは、日本の乳製品市場全体の価値を牽引する主要な流通チャネルです。これらの店舗は、消費者の多様な嗜好やニーズに応える幅広い乳製品を提供しています。ワンストップショッピングの利便性により、顧客は製品を容易に比較でき、店舗の魅力が高まっています。デジタル決済システムやポイント制度の導入により、ショッピング体験も向上しています。広範な立地と消費者からの高い親和性により、都市部と地方の両方で中心的な流通チャネルとなっています。

日本の乳製品市場において最も成長が著しいサブセグメントはオンライン小売です。Eコマースプラットフォームの登場、乳製品定期配送サービス、モバイル食料品アプリにより、消費者の購買行動は徐々に変化しています。多忙な都市部の消費者は、特にフレーバーミルクやプロバイオティクスヨーグルトなどの付加価値商品について、乳製品の宅配をオンライン購入で好みます。これに対応するため、楽天やAmazon Japanなどの日本の小売業者は、コールドチェーン物流へのさらなる投資を進めています。

競争環境

日本の乳製品市場における主要プレイヤーは、主に健康志向のイノベーション、持続可能な包装、プレミアム化に注力しています。各社は、乳糖不耐症対応ミルク、コラーゲン配合乳製品、A2タンパク質豊富な製品といったニッチな機会を活用し、健康意識の高い消費者層の獲得を図っています。日本の乳業メーカーはさらに、スマート農業技術やAIベースのサプライチェーン管理への投資を強化し、業務効率の向上に取り組んでいます。2024年には、日本の乳業企業が技術を活用した持続可能性の推進に成功しました。明治ホールディングスはDSM-Firmenichと提携し、牛のメタン排出量を最大30%削減する飼料添加物「Bovaer」を導入。日本の気候目標に沿った取り組みです。一方、ファームノートは牛の健康状態と生産性を監視するAI搭載センサーを展開し、日本のJ-クレジット制度への参加を支援しています。東京理科大学も、疾病早期発見のため90%の精度で牛を追跡するマルチカメラシステムを開発しました。これらの革新は、エコフレンドリーな技術主導の酪農実践を推進する日本の姿勢を反映しています。

ベルジャポン株式会社

本社を東京に置くベルジャポン株式会社は、独自の味覚強化技術を用いたプロセスチーズ及び乳製品スナックの拡大に注力しております。同社は主に、ソーシャルメディア上でのマイクロキャンペーンを通じて、健康志向の強いミレニアル世代をターゲットとしております。

メグミルク・スノーブランド株式会社

1925年に東京で創業したメグミルク・スノーは、フレーバー付き粉乳や機能性乳飲料の開発に向け、最先端の研究開発活動を重視しております。同社は健康を気遣う高齢層をターゲットに、コラーゲンとラクトフェリンを強化した牛乳を開発いたしました。

森永乳業株式会社

1917年に東京で創業した森永乳業は、低糖質でプロバイオティクスを豊富に含むヨーグルトの開発に注力しております。同社はAIを活用し、風味開発と業務効率化を促進する乳製品発酵プロセスの改善に取り組んでおります。

ダノンSA

1919年に設立され、パリに本社を置くダノンは、主に栄養と持続可能性に注力しております。同社は製品の原産地や利点について消費者を啓発するため、QRコード付きパッケージを導入しております。

*本リストは一部のみとなります。主要企業の完全なリストは完全版レポートでご覧いただけます。なお、主要プレイヤーリストはご要望に応じてカスタマイズが可能です。*

その他の主要プレイヤーには、明治ホールディングス株式会社、NHフーズ株式会社、高梨乳業株式会社、六甲バター株式会社、四葉乳業株式会社、ヤクルト本社株式会社などが挙げられます。

レポートの主な特徴

- 日本乳製品市場の規模と成長(2025年および2034年)に関する詳細な定量分析

- 製品種類、最終用途、応用産業別の包括的な市場セグメンテーション

- 半導体および再生可能エネルギー統合を支援する政府政策に関する洞察

- 主要な国内および多国籍産業プレイヤーのプロファイルを含む競争環境

- サプライチェーンの動向とATP(組立、試験、包装)施設の拡張に関する分析

- 日本における最近のプロジェクト動向と投資流入に基づく予測

本レポートで回答する主な質問

日本の乳製品市場の規模はどの程度でしょうか?

2024年、日本の乳製品市場は約603億6,000万米ドルの規模に達しました。

日本の乳製品市場の成長率はどの程度ですか?

2025年から2034年にかけて、市場は年平均成長率(CAGR)4.50%で成長すると予測されています。

日本の乳製品市場の主要企業はどのようになっていますか?

市場における主要企業には、ベルジャポン株式会社、メグミルクスノーブランド株式会社、森永乳業株式会社、ダノンSA、明治ホールディングス株式会社、NHフーズ株式会社、高梨乳業株式会社、六甲バター株式会社、四葉乳業株式会社、ヤクルト本社株式会社などが含まれます。

日本乳製品市場を牽引する主な戦略は何でしょうか?

市場を牽引する主な戦略には、機能性乳製品の革新、地元調達・AI駆動型生産、環境に配慮した包装などが挙げられます。また、若年層の顧客層を獲得し、日本全国のサプライチェーンの透明性を高めるため、デジタル小売パートナーシップの拡大も進められています。

日本乳製品市場で考慮される主な製品種類は何でしょうか?

本市場レポートで主要な製品種類として考慮されているのは、牛乳、クリーム、バター、粉乳、チーズ、ヨーグルト、その他です。

01

エグゼクティブサマリー

1.1 市場規模(2024-2025年)

1.2 市場成長(2025年予測-2034年予測)

1.3 主要な需要要因

1.4 主要プレイヤーと競争構造

1.5 産業のベストプラクティス

1.6 最近の動向と発展

1.7 産業見通し

02

市場概況とステークホルダーの洞察

2.1 市場動向

2.2 主要産業

2.3 供給者の力

2.4 購入者の力

2.5 主要な市場機会とリスク

2.6 ステークホルダーによる主要な取り組み

03

経済概要

3.1 GDP見通し

3.2 一人当たりGDP成長率

3.3 インフレ動向

3.4 民主主義指数

3.5 総公的債務比率

3.6 国際収支(BoP)のポジション

3.7 人口見通し

3.8 都市化の動向

04

国別リスクプロファイル

4.1 国別リスク

4.2 ビジネス環境

05

アジア太平洋地域乳製品市場分析

5.1 主要産業ハイライト

5.2 アジア太平洋地域乳製品市場の歴史的推移(2018-2024年)

5.3 アジア太平洋地域乳製品市場予測(2025-2034年)

06

日本乳製品市場分析

6.1 産業の主なハイライト

6.2 日本乳製品市場の歴史的推移(2018-2024年)

6.3 日本乳製品市場予測(2025-2034年)

07

製品種類別 日本乳製品市場

7.1 牛乳

7.1.1 過去動向(2018-2024年)

7.1.2 予測動向(2025-2034年)

7.2 生クリーム

7.2.1 過去推移(2018-2024年)

7.2.2 予測推移(2025-2034年)

7.3 バター

7.3.1 過去推移(2018-2024年)

7.3.2 予測推移(2025-2034年)

7.4 粉乳

7.4.1 過去の実績推移(2018-2024年)

7.4.2 予測推移(2025-2034年)

7.5 チーズ

7.5.1 過去の実績推移(2018-2024年)

7.5.2 予測推移(2025-2034年)

7.6 ヨーグルト

7.6.1 過去の実績推移(2018-2024年)

7.6.2 予測推移(2025-2034年)

7.7 その他

08

流通チャネル別 日本乳製品市場

8.1 スーパーマーケット及びハイパーマーケット

8.1.1 過去の実績推移(2018-2024年)

8.1.2 予測トレンド(2025-2034)

8.2 コンビニエンスストア

8.2.1 過去トレンド(2018-2024)

8.2.2 予測トレンド(2025-2034)

8.3 オンライン

8.3.1 過去の実績(2018-2024年)

8.3.2 予測トレンド(2025-2034年)

8.4 その他

09

市場動向

9.1 SWOT分析

9.1.1 強み

9.1.2 弱み

9.1.3 機会

9.1.4 脅威

9.2 ポーターの5つの力分析

9.2.1 供給者の交渉力

9.2.2 購入者の交渉力

9.2.3 新規参入の脅威

9.2.4 競合の激しさ

9.2.5 代替品の脅威

9.3 需要の主要指標

9.4 価格の主要指標

10

バリューチェーン分析

10.1 主要ステークホルダー

10.2 バリューチェーンの段階

11

日本の貿易動向(HSコード:0401、0402、0403、0404、0405、0406)

11.1 数量ベースでの国別日本輸出入

11.2 金額ベースでの国別日本輸出入

12

調達に関する洞察

12.1 契約条件

12.2 コスト構造

12.2.1 原材料

12.2.2 ユーティリティ

12.2.3 人件費

12.2.4 固定費

12.2.5 価格設定モデル

12.3 ベンダー選定基準

12.4 地域レベルにおけるサプライヤーとバイヤーの力関係

12.4.1 需要

12.4.2 供給

12.4.3 原材料・原料の入手可能性

12.4.4 サプライヤーの力

12.4.5 バイヤーの力

12.5 調達戦略:ベストプラクティス

13

競争環境

13.1 サプライヤー選定

13.2 主要グローバルプレイヤー

13.3 主要ローカルプレイヤー

13.4 主要企業の戦略

13.5 企業プロファイル

13.5.1 ベルジャポン株式会社

13.5.1.1 会社概要

13.5.1.2 製品ポートフォリオ

13.5.1.3 対象顧客層と実績

13.5.1.4 認証

13.5.2 メガミルク・スノーブランド株式会社

13.5.2.1 会社概要

13.5.2.2 製品ポートフォリオ

13.5.2.3 対象顧客層と実績

13.5.2.4 認証

13.5.3 森永乳業株式会社

13.5.3.1 会社概要

13.5.3.2 製品ポートフォリオ

13.5.3.3 対象顧客層と実績

13.5.3.4 認証

13.5.4 ダノン社

13.5.4.1 会社概要

13.5.4.2 製品ポートフォリオ

13.5.4.3 顧客層のリーチと実績

13.5.4.4 認証

13.5.5 明治ホールディングス株式会社

13.5.5.1 会社概要

13.5.5.2 製品ポートフォリオ

13.5.5.3 対象層へのリーチと実績

13.5.5.4 認証

13.5.6 NHフーズ株式会社

13.5.6.1 会社概要

13.5.6.2 製品ポートフォリオ

13.5.6.3 対象層へのリーチと実績

13.5.6.4 認証

13.5.7 高梨乳業株式会社

13.5.7.1 会社概要

13.5.7.2 製品ポートフォリオ

13.5.7.3 顧客層の広がりと実績

13.5.7.4 認証

13.5.8 六甲バター株式会社

13.5.8.1 会社概要

13.5.8.2 製品ポートフォリオ

13.5.8.3 顧客層のリーチと実績

13.5.8.4 認証

13.5.9 四葉乳業株式会社

13.5.9.1 会社概要

13.5.9.2 製品ポートフォリオ

13.5.9.3 顧客層のリーチと実績

13.5.9.4 認証

13.5.10 ヤクルト本社株式会社

13.5.10.1 会社概要

13.5.10.2 製品ポートフォリオ

13.5.10.3 顧客層のリーチと実績

13.5.10.4 認証

13.5.11 その他