❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の日本のダプトマイシン市場規模は1億2450万米ドルと推定されております。

日本のダプトマイシン市場は、2025年の1億2754万米ドルから2035年までに1億6230万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)2.44%を示すと予測されています。

主要な市場動向とハイライト

日本のダプトマイシン市場は、医療需要の増加と革新的な治療法により成長が見込まれております。

- 耐性感染症の発生率上昇に伴い、効果的な抗生物質ソリューションが求められております。

- 規制面でのイノベーション支援が、新たなダプトマイシン製剤の開発を促進しております。

- 患者中心のケアが焦点となり、治療プロトコルや薬剤投与方法に影響を与えております。

- 主な市場推進要因としては、細菌感染症の増加傾向と医薬品研究の進展が挙げられます。

主要企業

Cubist Pharmaceuticals (US), Merck & Co. (US), AstraZeneca (GB), Novartis (CH), Pfizer (US), Bristol-Myers Squibb (US), Teva Pharmaceutical Industries (IL), Hikma Pharmaceuticals (GB)

日本のダプトマイシン市場動向

日本のダプトマイシン市場は現在、細菌感染症の増加傾向と抗生物質耐性への認識の高まりを背景に、顕著な発展を遂げております。効果的な治療法の需要が高まる中、特に重篤な感染症が蔓延する病院環境において、ダプトマイシンの利用が増加しております。さらに、日本の医療システムが患者アウトカムの改善と入院期間の短縮に注力していることが、ダプトマイシンを含む革新的治療法の導入に影響を与えているようです。医療提供者が治療効果の向上と耐性菌株に関連する合併症の最小化を図る中、この傾向は継続する見込みです。加えて、新薬承認に対する規制面の支援や先進的な製剤の導入が、ダプトマイシン市場をさらに活性化させる可能性があります。日本政府は製薬分野における研究開発を積極的に推進しており、これによりダプトマイシン及び関連製品の供給拡大が期待されます。市場が発展する中で、製薬企業と医療機関との連携は、抗生物質耐性という課題に対処する上で重要な役割を果たし、最終的には患者と医療提供者の双方に利益をもたらすでしょう。

耐性感染症の増加

日本における抗生物質耐性感染症の増加が、ダプトマイシンの需要を牽引しています。従来型の抗生物質の効果が低下する中、医療従事者は重篤な感染症、特に耐性菌による感染症に対する有効な治療選択肢としてダプトマイシンに注目しています。

イノベーションに対する規制面の支援

日本政府は医薬品イノベーションを促進する環境を整えており、これがダプトマイシン市場の拡大に寄与する可能性があります。新薬や新製剤の承認プロセスが効率化されれば、医療従事者が利用できるダプトマイシン製品の選択肢が広がるでしょう。

患者中心の医療への注力

日本の医療システムでは、患者中心の医療への重視が高まっています。この傾向は、医療提供者が患者の治療成果の向上と入院期間の短縮を目指す中で、ダプトマイシンのような効果的な治療法の採用を促進しています。

日本のダプトマイシン市場を牽引する要因

医療費の増加

日本の医療費の増加は、ダプトマイシン市場にとって重要な推進要因です。政府は医療インフラやサービス、特にダプトマイシンなどの先進的な医薬品の調達に多額の投資を行っております。医療費が年間XX%増加すると予測される中、病院は複雑な感染症を管理するための効果的な抗生物質への投資をより積極的に行う傾向にあります。この傾向は、感染症にかかりやすい高齢化社会によってさらに後押しされております。その結果、医療提供者が患者の治療成果の向上を図るにつれ、ダプトマイシン市場は堅調な成長が見込まれます。

規制枠組みの強化

日本の規制環境は、ダプトマイシン市場を支援する方向で進化しています。医薬品医療機器総合機構(PMDA)による最近の取り組みは、ダプトマイシンを含む新規抗生物質の承認プロセスを効率化することを目的としています。この規制面の支援は、イノベーションを促進し、効果的な治療へのタイムリーなアクセスを確保する上で極めて重要です。その結果、製薬企業は有利な規制環境を見込み、ダプトマイシン製剤の開発に投資する可能性が高まっています。この変化は市場成長に寄与すると予想され、今後数年間で市場規模がXX%増加するとの予測が示されています。

医薬品研究の進展

医薬品研究における革新は、日本のダプトマイシン市場に大きな影響を与えています。ダプトマイシンの新たな製剤や投与方法の開発が進むことで、その有効性と患者の服薬コンプライアンスが向上しています。研究機関と製薬企業は、疾患の拡大や治療プロトコルの改善につながる可能性のあるダプトマイシンの新たな応用を探求するため、協力しています。この研究への注力は市場成長を促進すると予想され、今後5年間で複合年間成長率(CAGR)がXX%に達するとの予測があります。その結果、ダプトマイシン市場はこれらの進歩の恩恵を受け、臨床現場での採用が増加する見込みです。

抗生物質適正使用への意識の高まり

日本において抗生物質適正使用への意識が高まっており、これはダプトマイシン市場に好影響を与えています。医療従事者は、耐性菌対策として抗生物質を慎重に使用することの重要性をますます認識しています。この意識の高まりにより、特に重篤な感染症に対してダプトマイシンを処方する際の戦略的アプローチが進んでいます。責任ある抗生物質使用を促進するための教育活動やガイドラインが実施されており、これがダプトマイシン市場の拡大に寄与する見込みです。医療提供者がダプトマイシンの利点と適切な使用法についてより深く理解するにつれ、より効果的な感染症管理への移行を反映して、市場は拡大すると予想されます。

細菌感染症の増加傾向

日本における細菌感染症の発生率上昇は、ダプトマイシン市場にとって重要な推進要因です。耐性菌による感染症の有病率が急増しているとの報告があり、効果的な治療法の必要性が高まっています。グラム陽性菌に対する独自の作用機序を有するダプトマイシンは、臨床現場でますます活用されています。日本の医療はこの動向に対応し、病院や診療所では先進的な抗生物質の使用を優先しています。この変化は市場需要の拡大に反映されており、2026年までに約XX百万ドルに達すると予測されています。したがって、医療提供者が耐性感染症の課題に対処しようとする中で、ダプトマイシン市場は拡大する見込みです。

市場セグメントの洞察

日本ダプトマイシン市場セグメントの洞察

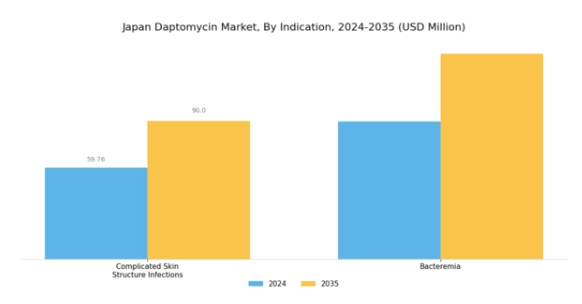

ダプトマイシン市場の疾患に関する洞察

日本のダプトマイシン市場、特に疾患セグメントに焦点を当てると、医療分野における重篤な感染症への対応において極めて重要な役割を果たしています。ダプトマイシンは主に、複雑な皮膚構造感染症および菌血症の治療に用いられており、これらは深刻な健康影響を及ぼすことから、近年特に注目が高まっている疾患です。

複雑な皮膚構造感染症の患者様は、従来の抗生物質に耐性を持つ細菌を含む多様な病原菌に起因する課題に直面することが多く、ダプトマイシンは重要な治療選択肢となります。これらの感染症の発生率増加に伴い、革新的抗菌治療への顕著な移行が進んでおり、日本の医療体制におけるダプトマイシンの活用に有利な環境が整っています。さらに、血流中に細菌が存在することを特徴とする菌血症は、患者の生存に直接的な脅威をもたらすため、ダプトマイシンのような即時的かつ効果的な治療ソリューションが不可欠です。

日本の医療機関では、感染率の上昇や抗生物質耐性問題への対応として先進的な治療プロトコルの導入を優先しており、ダプトマイシン市場におけるこれらの疾患の重要性がさらに強調されています。継続的な研究努力と医療技術の進歩は、特に脆弱な集団における複雑な患者ニーズに応える形で、これらの製品への需要をさらに後押ししています。独自の医療ニーズを持つ日本国民は、標的療法への依存度を高めており、治療戦略の構築と患者アウトカムの向上において疾患セグメントの重要性がさらに増しています。

加えて、高齢化社会の進展と生活習慣病の増加が相まって、これらの感染症に関連する医療課題が拡大しており、日本のダプトマイシン市場における継続的な発展を加速させています。結論として、疾患セグメントは、これらの重要な医療ニーズに効果的に対応する先進的な治療選択肢への道を開き、日本の広範な健康目標や政策に沿った堅調な市場環境を育んでいます。

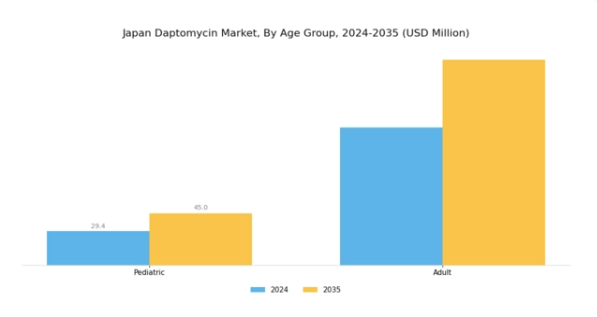

ダプトマイシン市場の年齢層別インサイト

年齢層別に分類された日本のダプトマイシン市場は、医療全体において重要な役割を果たしています。このセグメンテーションは主に小児および成人人口を含みます。小児セグメントは、その特有の生理的特性から、若年患者における安全性と有効性を確保するため、しばしば特化した製剤や投与量が必要となる点で重要です。一方、成人セグメントは、侵襲的処置に関連する感染症、慢性疾患、およびこの年齢層における抗生物質耐性の増加により、市場を支配しています。日本が高齢化社会に直面する中、特に成人医療現場において、ダプトマイシンのような効果的な治療法への需要は増加すると予想されます。

さらに、日本の包括的な医療戦略は、臨床現場における先進的抗生物質の統合に重点を置いており、全年齢層における治療のアクセス性と信頼性の向上を図っています。全体として、日本のダプトマイシン市場は、抗生物質適正使用に関する認識の高まり、継続的な研究開発の取り組み、小児および成人層双方において最適な患者転帰を達成するために不可欠な年齢層別医療介入の必要性といった主要な動向の影響を受けています。

ダプトマイシン市場における剤形別の動向

日本のダプトマイシン市場では、剤形別セグメントにおいて多様な製品群が展開されており、特に350mgおよび500mgといった剤形に焦点が当てられています。両剤形は異なる患者ニーズに対応しており、500mg剤形はグラム陽性菌による感染症など重篤な感染症に対する有効性から、日本の医療システムにおいて重大な懸念事項となっている感染症に対して好まれる傾向があります。日本における抗生物質耐性の増加傾向は、ダプトマイシンのような効果的な治療選択肢の需要をさらに促進しています。政府統計によれば、医療関連感染の監視が厳格化されており、これが市場成長に寄与しています。

さらに、医療従事者におけるこれらの製剤の有効性に関する認識の高まりが、採用率向上に貢献しています。強度セグメントは、日本の臨床ガイドラインや治療プロトコルと密接に整合し、医療提供者と患者の双方のニーズを満たすため、極めて重要です。350mg投与量による中等度感染症への対応能力は、日本ダプトマイシン市場の汎用性を示しており、様々な重症度の感染症管理において強固な地位を確立しています。このセグメントは、日本ダプトマイシン市場の収益および成長戦略全体において、依然として重要な位置を占めています。

主要企業と競争環境

ダプトマイシン市場は、革新性、戦略的提携、地域的拡大が融合した競争環境を示しています。メルク・アンド・カンパニー(アメリカ)、ノバルティス(スイス)、ファイザー(アメリカ)などの主要プレイヤーが市場動向を積極的に形成しています。メルク・アンド・カンパニー(アメリカ)は、特に現在の医療環境で重要性が増している薬剤耐性分野における研究開発に注力することで、リーダーとしての地位を確立しています。ノバルティス(スイス)は戦略的提携を重視し、先端技術を活用したパートナーシップを通じて製品ポートフォリオを強化しています。ファイザー(アメリカ)も、地域需要に効果的に対応するための現地生産を含む積極的な市場浸透戦略で注目されています。これらの戦略が相まって、ダイナミックかつ新たな医療課題に対応可能な競争環境が形成されています。

事業戦略の面では、各社が製造の現地化やサプライチェーンの最適化を推進し、効率性向上とコスト削減を図っています。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、主要企業はイノベーションを牽引し産業基準を設定する上で大きな影響力を有しています。この競争構造により、市場の様々なセグメントに対応した多様な製品・サービスが提供されています。

2025年10月、アメリカメルク社は主要バイオテクノロジー企業との戦略的提携を発表し、患者様の服薬遵守率向上を目的としたダプトマイシンの新規製剤開発に着手しました。この協業は、メルク社の製品ライン拡充に寄与するだけでなく、より効果的な抗生物質療法への需要増大に対応する立場を確立する点で意義深いものです。急速に進化する市場において競争優位性を維持する上で、イノベーションの重要性を示す提携と言えます。

2025年9月、ノバルティス(スイス)は製造プロセスにおける持続可能性に焦点を当てた新たな取り組みを開始し、2030年までに二酸化炭素排出量を30%削減することを目指しています。この動きは、持続可能性が重要な差別化要因となりつつある産業全体の広範な傾向を示しています。環境に配慮した取り組みを優先することで、ノバルティスはブランド評価を高め、環境意識の高い消費者や医療の増加する層にアピールすることが期待されます。

2025年8月、ファイザー(アメリカ)は日本の流通ネットワークを拡大し、地域全体の医療施設へのダプトマイシン供給体制を強化しました。この戦略的拡大は、市場アクセス向上だけでなく他社に対する競争力強化にも寄与する重要な施策です。医薬品の迅速な供給が患者転帰に大きく影響する市場において、効率的な製品流通能力はますます重要性を増しています。

2025年11月現在、競争環境はデジタル化、持続可能性、そして医薬品開発・流通における人工知能の統合によって大きく影響を受けています。戦略的提携が業界の様相を形作る傾向が強まっており、企業は資源と専門知識を結集して複雑な課題に取り組むことが可能となっています。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、これらの動向を効果的に活用できる企業がダプトマイシン市場で優位に立つことを示唆しています。

日本のダプトマイシン市場における主要企業には以下が含まれます

産業動向

日本のダプトマイシン市場では、最近いくつかの重要な進展が見られました。田辺三菱製薬は、バイオ医薬品分野における地位強化を目指し、抗生物質ポートフォリオの拡大可能性を引き続き模索しています。エーザイは、特にダプトマイシンに関連する革新的な薬剤送達方法に注力し、この取り組みを支援する研究に投資しています。アステラス製薬も、ダプトマイシン製剤に関連する試験で進展を報告しています。

合併・買収(M&A)の動向につきましては、2021年以降、ノバルティス、ヤンセンファーマ、ファイザーといった主要企業による日本のダプトマイシン分野での合併・買収の公表事例はございません。しかしながら、市場成長は明らかであり、例えば興和株式会社の戦略的提携や共同研究は、市場評価の向上と新製品の導入に寄与することが期待されております。

過去2年間、日本の医療施策、特に抗菌薬耐性対策や有効な抗菌薬の使用促進に向けた取り組みは、ダプトマイシン市場の動向に大きな影響を与えてきました。これらの動向は、テバ・ファーマシューティカルズやブリストル・マイヤーズ スクイブといった主要企業を中心に、日本の医療環境における治療プロトコルや市場戦略を再構築する漸進的な変化を示しています。

将来展望

日本ダプトマイシン市場の将来展望

日本のダプトマイシン市場は、抗生物質耐性の増加と医療支出の拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)2.44%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 需要増に対応したダプトマイシン生産施設の拡張。

- 耐性菌株に対する有効性向上のための併用療法の開発。

- 流通経路改善のための医療提供者との戦略的提携。

2035年までに、ダプトマイシン市場は医薬品業界における主要プレイヤーとしての地位を確固たるものとすることが期待されます。

市場セグメンテーション

日本におけるダプトマイシン市場の強度別見通し

- 350mg

- 500mg

日本におけるダプトマイシン市場の年齢層別見通し

- 小児

- 成人

日本におけるダプトマイシン市場の疾患別見通し

- 複雑な皮膚・軟部組織感染症

- 菌血症

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 化学薬品および材料、疾患別(百万米ドル)

4.1.1 複雑な皮膚構造感染症

4.1.2 菌血症

4.2 化学物質および材料、年齢層別(百万米ドル)

4.2.1 小児

4.2.2 成人

4.3 化学物質および材料、強度別(百万米ドル)

4.3.1 350mg

4.3.2 500mg

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 化学品・材料分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 キュービスト・ファーマシューティカルズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 メルク・アンド・カンパニー(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 アストラゼネカ(英国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ノバルティス(スイス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な進展

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ファイザー(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ブリストル・マイヤーズ スクイブ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 テバ・ファーマシューティカル・インダストリーズ(イスラエル)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ヒクマ・ファーマシューティカルズ(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 疾患別日本市場分析

6.3 年齢層別日本市場分析

6.4 強度別日本市場分析

6.5 化学品・材料の主要購買基準

6.6 MRFRの調査プロセス

6.7 化学品・材料のDRO分析

6.8 推進要因の影響分析:化学品・材料

6.9 抑制要因の影響分析:化学品・材料

6.10 供給/バリューチェーン:化学品・材料

6.11 疾患別化学品・材料市場、2024年(%シェア)

6.12 疾患別化学品・材料市場、2024年~2035年(百万米ドル)

6.13 年齢層別化学品・材料市場、2024年(%シェア)

6.14 年齢層別 化学品・材料市場規模 2024年~2035年(百万米ドル)

6.15 濃度別 化学品・材料市場規模 2024年(シェア率)

6.16 濃度別 化学品・材料市場規模 2024年~2035年 (百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 疾患別、2025-2035年(百万米ドル)

7.2.2 年齢層別、2025-2035年(百万米ドル)

7.2.3 強度別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携