❖本調査資料に関するお問い合わせはこちら❖

分析によりますと、日本のデータ収集システム市場は、2024年の8,879万米ドルから2035年までに1億4,658万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.66%を示す見込みです。

主要な市場動向とハイライト

日本のデータ収集システム市場は、自動化と環境問題への関心の高まりを背景に、大幅な成長が見込まれております。

- 産業オートメーション分野は、高度なデータ収集ソリューションに対する堅調な需要を反映し、市場における最大の貢献分野であり続けております。

- 環境モニタリング分野は、規制圧力の高まりと一般市民の意識向上に後押しされ、最も急速に成長している分野として台頭してまいりました。

- 製造分野は引き続き市場構造を支配しておりますが、研究開発分野はイノベーションの必要性から急速に存在感を増しております。

- 主要な市場推進要因としては、スマート製造への注目の高まりやセンサー技術の進歩が挙げられ、これらがデータ収集システムの未来を形作っています。

主要企業

ナショナルインスツルメンツ(日本)、横河電機株式会社(日本)、キーサイト・テクノロジーズ(日本)、三菱電機株式会社(日本)、オムロン株式会社(日本)、アドバンテック株式会社(日本)、テキサス・インスツルメンツ(日本)、データトランスレーション社 (日本)

日本のデータ収集システム市場の動向

日本のデータ収集システム市場は現在、技術の進歩と様々な分野での需要増加に後押しされ、顕著な進化を遂げております。製造、医療、環境監視などの産業における高度なデータ収集システムの統合が、この成長の主要因と考えられます。組織が業務効率の向上とデータ精度の改善を追求するにつれ、これらのシステムの採用は増加する見込みです。さらに、日本の産業構造における自動化とスマート技術への重点化は、データ収集ソリューションの将来性を示唆しています。加えて、日本の規制環境は進化を続けており、政府はイノベーションと技術開発を促進する施策を推進しています。この支援的な枠組みはデータ収集システムへの投資を促し、競争的な市場環境を育む可能性があります。また、組織が厳しい規制への準拠を目指す中、持続可能性と環境モニタリングへの注目もますます重要性を増しています。総じて、日本のデータ収集DAQシステム市場は、技術進歩と好ましい規制環境を原動力として成長が見込まれます。

産業分野における自動化の進展

製造業や医療を含む様々な分野における自動化の潮流は、日本のデータ収集DAQシステム市場に大きな影響を与えています。企業が業務の効率化と生産性向上を追求する中、高度なデータ収集システムの統合が不可欠となっています。この変化は効率性を向上させるだけでなく、リアルタイムデータ分析を可能にし、組織が迅速に情報に基づいた意思決定を行うことを支援します。

環境モニタリングへの注力

日本データ収集DAQシステム市場において、環境モニタリングへの重視が高まっています。規制圧力が増す中、組織は環境パラメータを正確に測定・報告できるデータ収集システムへの投資を進めています。この傾向は、持続可能性への広範な取り組みと環境規制への順守を反映しており、データ収集システムを責任ある資源管理のための重要なツールとして位置づけています。

技術革新に対する政府の支援

日本政府は技術革新を積極的に推進しており、これはデータ収集システム市場に好影響を与える可能性があります。先端技術の研究開発を促進する施策は、データ収集ソリューションへの投資増加につながるでしょう。この支援環境は官民連携を促進し、最先端データ収集システムの導入加速が期待されます。

日本データ収集システム市場の推進要因

センサー技術の進歩

日本データ収集システム市場は、センサー技術の急速な進歩の恩恵を受けています。より高度で精度の高いセンサーの開発により、データ収集システムの能力が向上し、様々な用途においてより精密なデータ収集が可能になりました。医療、自動車、製造業などの産業では、分析のための重要なデータを収集するために、こうした先進的なセンサーの利用が増加しています。また、モノのインターネット(IoT)技術とデータ収集システムの統合も普及しつつあり、シームレスなデータ伝送とリアルタイム監視を可能にしております。日本の組織が業務効率とデータ精度向上のためにこれらの技術的進歩を活用しようとする中、この傾向が市場の成長を促進すると予想されます。

環境規制の強化

日本データ収集システム市場は、環境規制の厳格化によって形作られております。日本が持続可能性と環境保護を優先し続ける中、産業は排出量や環境影響をより厳密に監視することが求められています。データ収集システムは、企業が環境データを効果的に収集・分析することを可能にするコンプライアンス達成に不可欠なツールです。日本政府は二酸化炭素排出量削減を目的とした様々な政策を実施しており、環境モニタリングを促進するデータ収集システムへの需要が高まる可能性があります。この規制環境は、企業がコンプライアンスを確保し持続可能性を促進する技術の導入を模索するにつれ、市場内の成長機会を生み出す可能性が高いです。

スマート製造への需要増加

日本のデータ収集システム市場は、スマート製造手法の導入拡大に伴い需要が急増しております。日本の産業が効率性と生産性の向上を目指す中、データ収集システムの統合は不可欠となっております。これらのシステムは製造プロセスのリアルタイム監視・制御を可能にし、企業の業務最適化を実現します。最近のデータによれば、日本のスマート製造市場は今後5年間で約10%の年平均成長率(CAGR)で拡大すると予測されています。製造業者がデータ分析を活用して意思決定の改善と業務の卓越性を追求するにつれ、この成長が高度なデータ収集システムの需要を牽引する見込みです。

研究開発への注目の高まり

日本のデータ収集システム市場は、同国が研究開発(R&D)を強く重視していることに大きく影響されています。日本企業や研究機関は、技術力の革新と強化のために研究開発への投資を増加させています。この傾向は、自動車、航空宇宙、電子などの分野で特に顕著であり、データ収集システムは実験装置や製品試験において重要な役割を果たしています。政府も研究開発活動を支援する様々な施策を導入しており、データ収集システムの需要をさらに後押しする可能性があります。その結果、最先端研究における精密なデータ収集・分析の必要性から、これらのシステムの市場は拡大が見込まれます。

インフラ開発への投資増加

日本データ収集DAQシステム市場は、インフラ開発への投資増加により成長が見込まれます。日本政府は、交通、エネルギー、通信などのインフラの近代化と拡充を目的とした複数の施策を発表しています。データ収集システムは、インフラの性能を監視・管理するための重要なデータを提供するものであり、これらのプロジェクトに不可欠です。政府のインフラ強化への取り組みは、データ収集システムの導入に有利な環境を作り出す可能性が高いです。その結果、大規模なインフラプロジェクトにおける信頼性の高いデータ収集と分析の必要性により、市場は大幅な成長が見込まれます。

市場セグメントの洞察

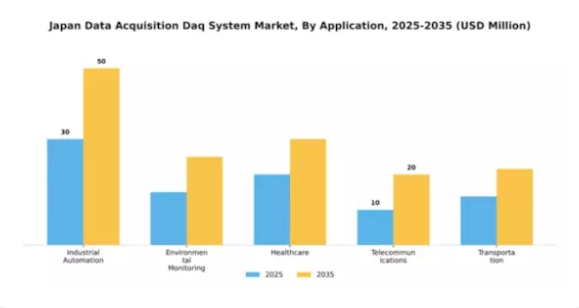

用途別:産業オートメーション(最大)対環境モニタリング(最速成長)

日本のデータ収集システム市場において、用途セグメントは主要分野間で多様な市場シェア分布を示しています。産業オートメーションは、スマート製造やインダストリー4.0イニシアチブへの需要増加を背景に最大のシェアを占めています。その他の主要セグメントである環境モニタリング、医療、通信、輸送は、各セクター固有のニーズや技術進歩に応じて、市場浸透度が異なります。特に環境モニタリングは、サステナビリティと規制順守への関心の高まりから注目を集めており、環境に優しい技術への戦略的転換を示しています。アプリケーション分野の成長傾向は、継続的な技術進歩と社会的ニーズの影響を受けています。製造業者が効率向上とコスト削減を図る中、産業オートメーション分野は引き続き成長を続けています。一方、環境モニタリングは、環境問題への社会的関心の高まりとリアルタイムデータ収集の必要性から急速に台頭しています。医療分野の応用も、高度な医療システムへの需要に支えられ拡大中です。通信・運輸分野では、業務効率化とサービス提供の改善を目的に、データ収集システムが着実に統合されつつあります。

産業オートメーション(主流)対環境モニタリング(新興)

日本のデータ収集DAQシステム市場において、産業オートメーションは製造業プロセスへの自動化システムやIoT技術の導入を主因として、圧倒的な存在感を示しています。この分野は、リアルタイム監視、データ分析、機械制御など幅広い応用分野から恩恵を受け、総合的に生産効率を向上させています。一方、環境モニタリングは、大気質や水質安全などの環境条件に関するデータ収集に焦点を当て、注目すべき対抗勢力として台頭しています。この分野は、法規制の圧力と生態系持続可能性への社会的関心の高まりにより勢いを増しており、投資とイノベーションの重要な領域となっています。産業がコンプライアンスの複雑さと持続可能性に対する顧客需要に対応する中、両セグメントは大きな発展を遂げようとしています。

最終用途別:製造(最大)対 研究開発(最速成長)

日本のデータ収集(DAQ)システム市場において、最終用途セグメントは多様な状況を示しており、製造業が最大のセクターとして主導的立場にあります。このセグメントは、自動化された生産ライン、品質管理プロセス、産業用途における膨大なデータ収集ニーズを活かしています。それに続き、研究開発分野が急速に台頭しており、電子機器や材料科学など様々な分野における技術進歩とイノベーションがこれを後押ししています。

製造(主流)対 研究開発(新興)

製造分野は、生産プロセスの効率性と精度を確保する上で重要な役割を担っていることから、DAQシステム市場における主流のエンドユースとして際立っています。製造ラインへのDAQシステムの統合はデータ収集を強化し、生産性の最適化と廃棄物の削減に不可欠なリアルタイム監視と分析を可能にします。一方、研究開発分野は新興セグメントとして位置付けられており、技術進歩への投資増加とイノベーション重視の潮流により注目を集めています。この分野の成長は主に、実験装置、シミュレーション、製品開発サイクルにおける高度なデータ収集ツールへの需要に牽引されており、競争力を維持する上で極めて重要です。

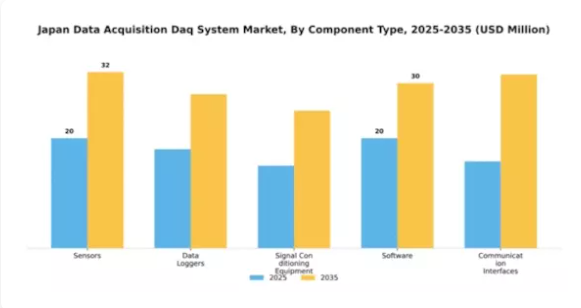

コンポーネント種類別:センサー(最大)対ソフトウェア(最速成長)

日本データ収集DAQシステム市場におけるコンポーネント種類セグメントは、主にセンサーが支配的であり、様々な産業におけるデータ収集・監視アプリケーションでの重要な役割から最大のシェアを占めています。信号調整装置とデータロガーは、正確かつ信頼性の高いデータ解釈を確保する上で重要であることから、安定した需要が見られます。一方、通信インターフェースは異なるコンポーネントをネットワーク化する上で重要な役割を果たし、ソフトウェアソリューションは高度な分析とリアルタイムデータ処理によるシステム機能強化が可能であることから、注目を集めつつあります。成長傾向においては、産業アプリケーションにおけるクラウドベースソリューションやデータ分析への依存度の高まりを背景に、ソフトウェアが最も成長率の高いコンポーネントとして際立っています。自動化への推進とリアルタイムデータインサイトの必要性が、ソフトウェアソリューションの採用をさらに加速させています。同時に、技術革新と精密な計測・監視ツールを必要とする産業用途の急増により、センサーへの需要は堅調に推移しております。

データロガー(主流)対 通信インターフェース(新興)

日本のデータ収集DAQシステム市場において、データロガーはデータの取得・保存・分析用有用情報への変換という本質的機能から主流の地位を占めております。環境モニタリング、輸送、エネルギー管理などの分野で広く活用され、様々なデータ収集ニーズに不可欠な存在です。一方、通信インターフェースは、異なるデータ収集システム間のシームレスな接続を可能にし、効率的なデータ共有と相互運用性の向上を実現する重要なコンポーネントとして台頭しています。産業4.0やIoT統合への潮流は、よりスマートで接続性の高いデータ収集システムを可能にする通信インターフェースの魅力を高めています。

導入形態の種類:クラウドベース(最大)対オンプレミス(急成長)

日本のデータ収集DAQシステム市場では、導入形態の種類がオンプレミス、クラウドベース、ハイブリッドシステムに大きく分類されます。クラウドベースソリューションは、その柔軟性、拡張性、および他のクラウドサービスとの統合の容易さから市場を支配しています。効率的なデータ管理とインフラコスト削減を目指す多くの企業にこれらのソリューションが選ばれています。一方、オンプレミスセグメントは規模こそ小さいものの、組織がセキュリティとデータシステムに対する完全な制御を優先する中で急速な成長を見せています。このセグメント内の成長傾向は、リアルタイムデータ処理と分析に対する需要の高まりによって形作られています。組織はリモートワーク支援能力からクラウドベースソリューションの導入を加速させていますが、オンプレミス分野はデータセキュリティとコンプライアンスに関する規制要件の強化により再興の兆しを見せています。ハイブリッドシステムも両種類の導入形態を融合させることで注目を集めており、データ管理を損なわずに柔軟性を求める企業に支持されています。

クラウドベース(主流)対 オンプレミス(新興)

日本データ収集システム市場におけるクラウドベースの展開種類は、その数多くの利点から現在組織間で主流の選択肢となっております。これらのシステムは柔軟性の向上、リモートアクセス、オンデマンドでの拡張性を可能とし、デジタルトランスフォーメーションやリモートワークへの移行を加速させる企業にとって特に魅力的です。一方、オンプレミス展開種類は、データ主権の確保や厳格な地域規制へのコンプライアンスを優先する企業により、重要な代替手段として台頭してきております。組織は自社インフラを管理することによる制御性とセキュリティを高く評価しています。しかしながら、オンプレミスソリューションのコスト面での影響やリソース要件は、クラウドベースシステムが提供する俊敏性と比較すると、その成長を妨げる可能性があります。

技術別:アナログデータ収集(最大)対ワイヤレスデータ収集(最速成長)

日本のデータ収集システム市場において、アナログデータ収集セグメントは最大の市場シェアを占めております。これは主に、確立されたインフラと様々な産業アプリケーションにおける広範な利用が背景にあります。この技術は高忠実度信号の取得において信頼性の高い選択肢であり、正確な測定が重要な製造業や重工業などの分野で好まれています。一方、ワイヤレスデータ収集は急速にゲームチェンジャーとして台頭しております。この分野は、遠隔監視やリアルタイムデータアクセスへの需要増加に伴い、技術進歩や業務効率化の推進と相まって注目を集めています。

技術:アナログデータ収集(主流)対 ワイヤレスデータ収集(新興)

アナログデータ収集は連続信号を処理する能力が特徴であり、精密測定を要する用途において不可欠な存在です。日本市場におけるその優位性は、信号の完全性が最優先される産業向けにアナログ技術に依存するレガシーシステムによって強化されています。一方、ワイヤレスデータ収集は、IoTデバイスとのシームレスな統合とリアルタイムデータ伝送を可能にし、日本のデータ収集の未来を体現しています。この新興分野は、柔軟性とコスト効率を求めるセクターにとって特に魅力的です。なぜなら、大規模な配線インフラの必要性を減らし、設置および保守コストを削減するからです。

主要プレイヤーと競争環境

日本のデータ収集(DAQ)システム市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因には、産業プロセスにおける自動化需要の増加、スマート製造の台頭、AIやIoTなどの先進技術の統合が含まれます。ナショナルインスツルメンツ(日本)、横河電機株式会社(日本)、キーサイト・テクノロジーズ(日本)などの主要企業は、これらのトレンドを活用する戦略的立場にあります。ナショナルインスツルメンツ(日本)は継続的な製品開発を通じたイノベーションに注力し、横河電機株式会社(日本)は地域展開とパートナーシップ強化による市場プレゼンス向上を重視しています。キーサイト・テクノロジーズ(日本)はデジタルトランスフォーメーションへの積極的な投資を行っており、こうした動きが相まって、技術進歩と戦略的提携への依存度が高まる競争環境を形成しています。

事業戦略面では、コスト削減とサプライチェーン最適化を目的とした製造の現地化が進んでおり、これは日本の特有の市場動向において特に重要です。市場の競争構造は中程度の分散状態にあり、複数の主要企業が様々なセグメントに影響力を及ぼしています。この分散構造により、ニッチプレイヤーが活躍できる一方、大企業は戦略的施策を通じて市場シェアを固めています。

2025年12月、ナショナルインスツルメンツ(日本)は主要自動車メーカーとの提携を発表し、電気自動車向けに特化した先進データ収集システムの開発を進めています。この協業は、急成長する電気自動車市場の最前線に同社を位置づけ、急速に進化する分野における製品ラインアップと市場シェアの拡大につながる戦略的意義を有しています。

2025年11月、横河電機株式会社(日本)は再生可能エネルギー分野向けに特別設計された新たなデータ収集製品ラインを発表しました。この動きは同社の持続可能性への取り組みを示すとともに、環境に配慮したソリューションへの産業全体の広範な傾向を反映しています。製品開発をグローバルなサステナビリティ目標に整合させることで、横河電機株式会社(日本)は新たな顧客層を獲得すると同時に、革新的ソリューションのリーダーとしてのブランドを強化する見込みです。

2025年10月、キーサイト・テクノロジーズ(日本)は、リアルタイムデータ分析のためのAI機能を統合したクラウドベースのデータ収集プラットフォームを発表しました。この戦略的イニシアチブは、同社の提供機能を高めるだけでなく、キーサイト・テクノロジーズ(日本)をデータ収集システム内でのAI統合の先駆者として位置づけるものです。リアルタイムの洞察を提供する能力は、様々な分野のクライアントの業務効率を大幅に向上させる可能性があります。

2026年1月現在、データ収集システム市場における競争動向は、デジタル化、持続可能性、AI統合の影響を強く受けております。企業間連携の価値が認識される中、戦略的提携が市場構造を形作る傾向が強まっております。今後の競争差別化は、価格競争から技術革新、サプライチェーンの信頼性、持続可能性目標達成能力への重点移行が顕著となり、進化が予想されます。この移行は市場力学を再定義し、企業が競争優位性を維持するために戦略を適応させる必要性を生み出す可能性があります。

日本データ収集システム市場の主要企業には以下が含まれます

産業動向

日本データ収集システム(DAQ)市場では最近、技術進歩や自動車、製造、通信など様々な産業における高精度データ収集の需要増加など、顕著な進展が見られます。ナショナルインスツルメンツや横河電機などの企業は、この需要拡大に対応するため、先進的な機能を備えた製品ラインアップの拡充を進めております。

また、IoT(モノのインターネット)機能の統合に向けた研究開発に重点を置いた多額の投資も報告されており、データ収集技術の革新を推進しております。2023年8月には、オムロンがオートメーションソリューション強化に向けた新たな戦略的取り組みを発表し、DAQ市場に好影響を与えることが期待されております。

さらに、競争優位性を求める企業による合併の傾向が顕著であり、例えば2023年6月にはテクトロニクス社が小規模技術企業を買収し、データ収集分野での地位強化を図りました。日本のデータ収集システム市場の評価額は上昇傾向にあり、高速データ処理・分析ソリューションへの重視が高まっていることを反映しており、ローデ・シュワルツ社やフルーク・コーポレーションといった主要企業にとって広範な成長機会を生み出しています。

日本データ収集(DAQ)システム市場セグメント分析

データ収集(DAQ)システムの種類別展望

-

- ハードウェア

- ソフトウェア

データ収集(DAQ)システム市場速度別展望

-

- 高速

- 低速

データ収集(DAQ)システム市場用途別展望

-

- 研究開発

- 現場

- 製造

データ収集(DAQ)システム産業別展望

-

- 自動車・輸送機器

- 航空宇宙・防衛

- 無線通信・インフラ

- 電力・エネルギー

- 環境モニタリング

- 医療

- 食品・飲料

- その他

将来展望

日本データ収集システム市場の将来展望

日本のデータ収集(DAQ)システム市場は、技術進歩と自動化の進展を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.66%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイム分析のためのIoT対応データ収集システムの統合。

- 特定産業用途向けカスタマイズDAQソリューションの開発。

- 再生可能エネルギー分野への進出と、それに特化した監視ソリューションの提供。

2035年までに、市場は著しい成長と革新を反映し、堅調な状態にあると予想されます。

市場セグメンテーション

日本データ収集システム市場 エンドユース別展望

- 製造業

- 研究開発

- 教育

- エネルギー

- 通信

日本データ収集システム市場 技術別展望

- アナログデータ収集

- デジタルデータ収集

- ワイヤレスデータ収集

- 分散型データ収集

日本データ収集システム市場 アプリケーション別展望

- 産業オートメーション

- 環境モニタリング

- 医療

- 通信

- 輸送

日本データ収集システム市場 種類別見通し

- センサー

- データロガー

- 信号調整装置

- ソフトウェア

- 通信インターフェース

日本データ収集システム市場 導入形態別見通し

- オンプレミス

- クラウドベース

- ハイブリッド

1 第I部:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.2 調査方法論

3 第3章:定性的分析

3.1 市場動向

3.2 市場要因分析

4 第4章:定量的分析

4.1 情報通信技術、用途別(百万米ドル)

4.2 情報通信技術、最終用途別 (百万米ドル)

4.3 情報通信技術、構成要素種類別(百万米ドル)

4.4 情報通信技術、導入タイプ別(百万米ドル)

4.5 情報通信技術、技術別(百万米ドル)

5 第5章:競争分析

5.1 競争環境

5.2 企業プロファイル

5.3 付録