❖本調査資料に関するお問い合わせはこちら❖

日本のデータセンター冷却市場の評価 – 2026-2032

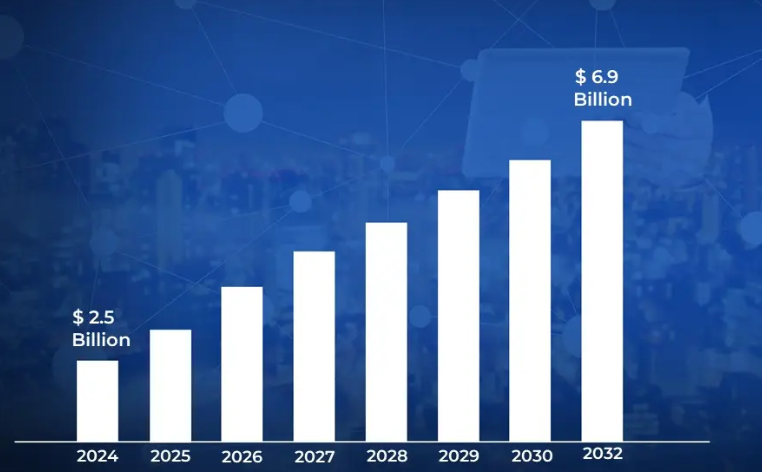

急速に拡大する日本のデジタルエコシステムを支えるため、エネルギー効率に優れた高性能インフラへの需要が高まっています。クラウドコンピューティング、AI、IoT、ビッグデータ・アナリティクスなどの台頭によりデータ利用が急増する中、データセンターにおける高度な冷却システムのニーズが加速しています。この急成長により、日本のデータセンター冷却市場は 、2024年の25億米ドルから2032年には69億米ドルに達すると推定されています。市場の成長には、持続可能性に向けた政府の取り組み、ハイパースケールおよびコロケーション施設の建設増加、エネルギー効率の高い冷却技術による運用コスト削減に対する意識の高まりが大きく寄与しています。

液浸冷却やチップ直下冷却を含む液体ベースの冷却ソリューションなどの技術的進歩は、高密度コンピューティング環境の管理における優れた効率性で人気を集めています。また、カーボンニュートラルの推進やスマート冷却システムの統合により、企業やデータセンター事業者の冷却戦略が大きく変化しています。ハイパースケール、エンタープライズ、コロケーションプロバイダーによる先進的な冷却技術の採用の増加と相まって、グリーンITインフラストラクチャが重視されるようになっており、2026年から2032年までの年平均成長率は約13.5%で市場を牽引すると予想されます。

日本のデータセンター冷却市場 定義/概要

データセンター冷却とは、データセンター内の温度と湿度を最適なレベルに維持し、サーバー、ストレージユニット、ネットワーク機器の信頼性の高い運用を保証するために使用されるシステムと技術を指します。その主な用途は、重要なITインフラの過熱を防ぎ、ダウンタイムを最小限に抑え、パフォーマンスを向上させ、機器の寿命を延ばすことにあります。特にクラウドコンピューティング、人工知能、エッジコンピューティングの台頭により、データ消費量が世界的に増加し続けているため、データセンター冷却の将来的な範囲は大幅に拡大する見込みです。液体冷却、AIを活用した空調制御、再生可能エネルギーや廃熱回収を利用した持続可能なソリューションなどのイノベーションにより、次世代の冷却システムが形成され、よりエネルギー効率が高く、環境に優しく、高密度のコンピューティング環境をサポートできるようになると期待されています。

カーボンニュートラル目標や地方創生補助金など、日本の政府イニシアチブはどのようにデータセンター冷却市場の成長を促進していますか?

日本は2050年までにカーボンニュートラルを実現するという野心的な目標を掲げています。この目標を達成するため、政府はデータセンターを含むさまざまな産業でエネルギー効率の高い技術の使用を奨励しています。経済産業省(METI)は、エネルギー効率の高い冷却システムに投資するデータセンター事業者に財政的インセンティブや税制優遇措置を提供する「グリーンデータセンター」プロジェクトなどのプログラムを開始しました。このような取り組みにより、持続可能な冷却システムの使用が奨励され、国の環境目標に沿ったものとなっています。その結果、日本のデータセンター分野では、エネルギー使用量と二酸化炭素排出量を削減する革新的な冷却システムへの需要が高まっています。

さらに、データセンターの分散化と大災害への耐性を促進するため、日本政府は地域データセンターの構築に補助金を支給しています。経済産業省(METI)は、インフラ整備を含む包括的なプロジェクトに対し、土地開発費の最大50%、最大2億3,000万米ドルの財政支援を行っています。これらの優遇措置は、新しい施設には最新の冷却技術を統合する必要があるため、エネルギー効率の高い冷却システムへの投資を促進することを目的としています。この取り組みにより、日本各地の地域データセンターで持続可能な冷却技術の利用が促進されています。

日本のデータセンター冷却市場が直面する主な課題、特にエネルギー消費の増大と高度な冷却技術への高額な設備投資について教えてください。

日本のデータセンターがAI、クラウドコンピューティング、IoTに対応するために成長するにつれ、エネルギー需要が増加しています。冷却システムだけで、これらの建物で使用される総エネルギーの最大55%を消費しています。国際エネルギー機関(IEA)は、AIを活用したデータセンターが2030年までに日本の現在の総消費電力を上回る電力を消費する可能性があると警告しています。このようなエネルギー使用量の増加は、送電網の安定性を維持しながらカーボンニュートラル目標を達成することを困難にします。日本政府は、2040年までに電力の40~50%を再生可能エネルギーで賄うという計画を掲げており、エネルギー効率の高い冷却技術の必要性が強調されています。

さらに、液冷や液浸冷却のような高度な冷却方法には多額の投資が必要です。これらの技術には、多額の初期費用と大規模な統合プロセスが頻繁に発生するため、小規模な事業が阻害される可能性があります。2023年の評価によると、AI主導のデータセンターはラック密度の向上を目指しており、斬新な冷却技術が必要です。日本政府は地域データセンターの土地開発費の最大50%を補助していますが、全体的な設備投資は依然としてハードルとなっています。性能とエネルギー効率のバランスはコスト負担を増加させ、特に、エネルギー効率の高い建物としてCASBEEの認定取得を目指している機関にとってはなおさらです。

カテゴリー別アキュメンス

日本のデータセンター冷却市場における空冷システムの優位性の要因は?

日本のデータセンター冷却市場では、主にその初期投資の低さと統合の容易さにより、空冷式が依然として優勢な技術となっています。空調ユニットや冷却塔などの従来の空冷システムは、中規模、エンタープライズ、大規模施設など、あらゆるタイプのデータセンターで一般的に使用されています。これらのシステムは定評があり、データセンターの理想的な温度を維持するための低コストなオプションです。空気ベースの冷却は、その馴染みやすさとシンプルさにより、依然として人気があります。IMARC Groupの分析によると、空冷システムは初期コストが低く、統合が簡単なため、より人気があります。

さらに、高度な冷却技術を必要とする高密度コンピューティングの登場以前に開発されたものが多い日本のデータセンター・インフラとの互換性もあります。多くの歴史的なシステムは、液体ベースの技術をサポートするように構築されていないため、変換が複雑でコストがかかります。経済産業省(METI)によると、インフラの制約により、日本の現在のデータセンターの約70%は従来の冷却技術を使い続けています。さらに、日本の一部の地域は温暖な気候のため、より自由な冷却(外気の利用)が可能であり、空気ベースのシステムの有効性が向上しています。これらの特徴を総合すると、日本のデータセンターにおける主要なアプローチとして、空冷式の地位が強化されています。

日本におけるハイパースケールデータセンターの急拡大にはどのような要因があり、政府のイニシアチブはどのようにこの成長を支えているのでしょうか。

ハイパースケールデータセンターは、日本のデータセンターの中で最も急速に拡大しています。東京では現在、ハイパースケールデータセンターが市場の57%を占めており、2030年には75%に拡大すると予想されています。同様に大阪でも、ハイパースケールデータセンターは2024年の59%から、2030年には市場の80%以上を占めると予測されています。この増加の背景には、AIやクラウドサービスに対する需要の高まりがあり、アマゾン・ウェブ・サービスのような大企業は、2027年までにインフラを改善するために日本に152億ドルを投資しています。

また、北海道や九州といった地方への補助金支給といった日本政府の施策も、東京や大阪といった従来のハブ地域を超えたハイパースケールデータセンターの拡大を後押ししています。例えば、ソフトバンクとIDCフロンティアは、北海道苫小牧市に新しい施設を建設するため、4億2000万ドルを投資し、1億9000万ドルの政府補助金を受け取ります。このような取り組みは、データセンター運営の分散化、大都市におけるエネルギー使用の最小化、地域成長の促進を目指しています。

国・地域別

東京における先進技術の採用が日本のデータセンター冷却市場を牽引?

東京の先端技術インフラと密集した都市環境は、日本のデータセンター冷却市場に大きな影響を与えます。2019年にデータセンターに焦点を当て始めた東京都のグリーンビルディングプログラムは、エネルギー効率の高い冷却ソリューションを推進する重要な取り組みです。2024年3月現在、東京都は日本のデータセンターの60%以上を受け入れており、施設のエネルギー消費の約40%を冷却システムが占めていることから、この市場における効率的な冷却技術の重要性が浮き彫りになっています。

東京都は2024年1月、次世代冷却技術に重点を置いた持続可能なデータセンター・インフラへの150億円の投資を発表しました。この戦略的イニシアチブは、液体および液浸冷却システムの導入に重点を置くとともに、AIを活用した冷却オペレーションの最適化を推進するものです。このような施策により、東京は日本の主要なデータハブとしての地位を強化するだけでなく、持続可能なデータセンター運営におけるリーダーとしての地位を確立し、市場の成長と冷却システムの技術革新を促進します。

第二のデータハブとしての大阪の台頭は日本のデータセンター冷却市場を促進するか?

日本第二のデータセンター拠点としての大阪の急速な発展は、日本のデータセンター冷却市場の成長にとって極めて重要な触媒です。2023 年 12 月、大阪府は、エネルギー効率の高い冷却技術を導入するデータセンター事業者に対し、 80 億円(約 5400 万ドル)の補助金プログラムを承認しました。これは、デジタル・リアルティが 2023 年 10 月に大阪で拡張した OSA2 施設に直接液体冷却を導入し、冷却関連の電力使用効率(PUE)を 30%削減したことと一致しています。

大手テクノロジープロバイダーも大阪の可能性を認めており、NTTコミュニケーションズは2024年2月、大阪の多湿な気候に対抗するため、高度な冷却技術を取り入れた3つの施設を大阪に新設する計画を発表しました。大阪は、東京に代わる災害復旧拠点として戦略的な立地にあり、電気料金も安いことから、2024年初頭時点でデータセンターへの投資額は前年比42%増となっており、大阪は日本の冷却ソリューション・プロバイダーにとって重要な成長市場となっています。

競争環境

日本のデータセンター冷却市場の競争環境は、データセンター向けの高度な冷却ソリューションを提供する老舗企業と新興企業が混在しているのが特徴です。競争の主な要因は、エネルギー効率、費用対効果、冷却技術の革新、サービスの信頼性などです。データセンター事業者、ハイパースケールプロバイダー、企業との連携は、この競争の激しい市場で製品を差別化する上で極めて重要です。また、持続可能で環境配慮型の冷却ソリューションに対する需要の高まりは、企業間の競争を激化させています。液体冷却やAI駆動システムなどの新しい冷却技術の出現は、競争力学にさらに貢献しています。

日本のデータセンター冷却市場で事業を展開する主な企業には、以下のような企業があります:

-

- Schneider Electric

- Stulz

- Vertiv

- Honeywell

- Daikin

最新動向

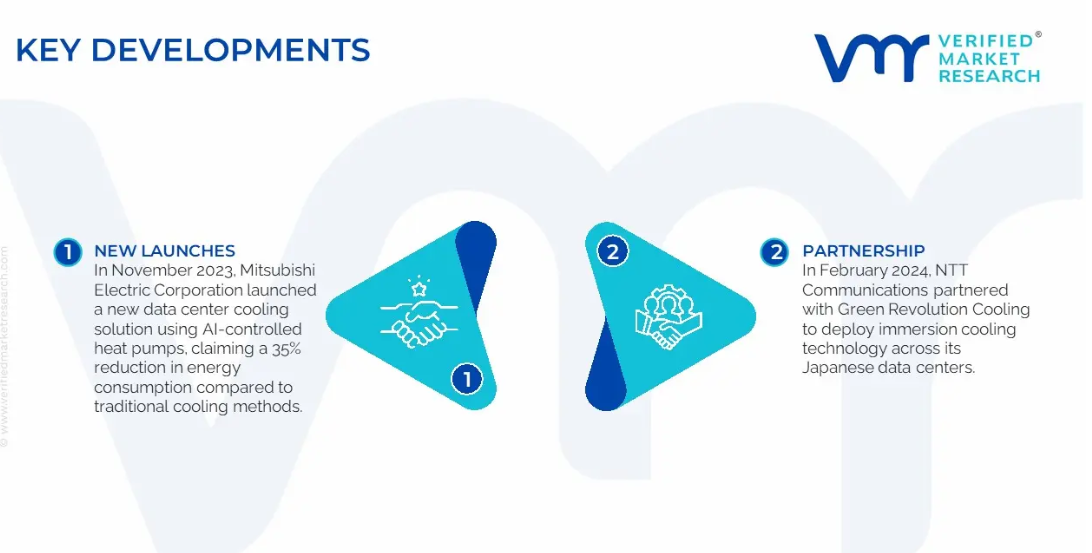

- 三菱電機は2023年11月、AI制御のヒートポンプを用いた新しいデータセンター冷却ソリューションを発表。同社はすでに、2025年初頭の導入に向け、都内の大手データセンター3社と導入契約を締結。

- 2024年2月、NTTコミュニケーションズはGreen Revolution Coolingと提携し、日本のデータセンター全体に液浸冷却技術を導入。初期段階では、東京と大阪にある4つの施設の改修が予定されており、この技術により、冷却に必要なエネルギーが最大50%削減されるとともに、AIワークロード向けの高密度コンピューティングが可能になると期待されています。

日本のデータセンター冷却市場:カテゴリー別

冷却技術:

- 空気ベース冷却

- 液体ベース冷却

データセンターの種類別

- ハイパースケールデータセンター

- エンタープライズデータセンター

- コロケーションデータセンター

業種

- IT & テレコム

- BFSI (銀行、金融サービス、保険)

- ヘルスケア

- 小売

地域

- アジア太平洋地域

- 日本

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本データセンター冷却市場:冷却技術別

– 空気ベース冷却

– 液体ベース冷却

5. 日本のデータセンター冷却市場:産業別

– IT・通信

– BFSI(銀行、金融サービス、保険)

– ヘルスケア

– 小売

6. 日本のデータセンター冷却市場:データセンター種類別

– ハイパースケールデータセンター

– エンタープライズデータセンター

– コロケーションデータセンター

7. 地域別分析

– アジア太平洋

– 日本

8. 市場ダイナミクス

– 市場の多様性

– 市場の制約

– 市場機会

– COVID-19の市場への影響

9. 競争環境

– 主要プレイヤー

– 市場シェア分析

10. 企業プロフィール

• Schneider Electric

• Stulz

• Vertiv

• Honeywell

• Daikin

11. 市場の展望と機会

– 新興技術

– 今後の市場動向

– 投資機会

12. 付録

– 略語リスト

– 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖