❖本調査資料に関するお問い合わせはこちら❖

日本のデータセンター市場の評価 – 2026-2032

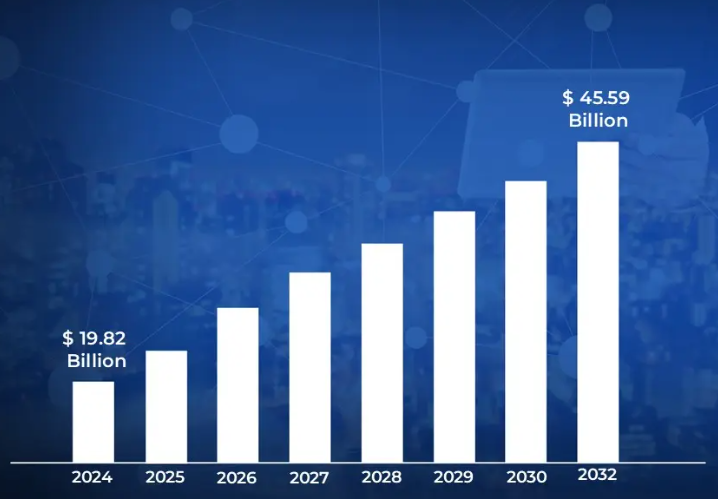

日本は、高度な自動化、AIを活用した運用システム、日本のスペース制約に適応した高度な冷却技術など、最先端の技術導入が特徴です。技術革新における日本の歴史的な強みが、特にスペースの最適化が重要な東京-横浜間の回廊において、効率性の向上と密集した都市環境に特化したソリューションの推進を続けています。市場規模は2024年に198億2,000万米ドルを超え、2032年には455億9,000万米ドルに達すると予測されています。

このため、耐震構造、冗長電源システム、東京だけでなく大阪や福岡といった地域への施設の地理的分散に多額の投資が行われています。このような災害に配慮したアプローチは、日本のデータセンター市場を特徴づけるものとなっており、自然災害の多い地域での事業継続性やデータセキュリティに関心を持つ顧客を惹きつけています。日本のデータセンター市場は、2026年から2032年にかけて年平均成長率10.8%で成長する見込みです。

日本のデータセンター市場: 定義/概要

データセンター市場とは、コンピュータシステムおよびサーバ、ストレージデバイス、ネットワーク機器、電源バックアップシステムなどの関連コンポーネントを収容するための専用施設です。データセンターは組織のITインフラストラクチャのバックボーンとして機能し、データの保存、処理、配信を可能にします。データセンターは、継続的な運用を保証し、機密データを保護するために、高レベルのセキュリティ、冗長性、冷却システムで設計されています。

データセンターは、アプリケーションの実行、ウェブサイトのホスティング、データ分析の管理、クラウド・コンピューティング・サービスのサポートに不可欠です。デジタルトランスフォーメーションの急速な進展に伴い、効率的でスケーラブルなデータセンターへの需要がさまざまな業界で急増しています。最新のデータセンターは、自動化、人工知能、エッジコンピューティングによって、エネルギー効率が高く、ソフトウェア定義型の施設へと進化しています。

デジタルの進歩と政府の支援は日本のデータセンター市場の発展にどのような影響を与えていますか?

日本の企業ではクラウドの導入とデジタルトランスフォーメーションが大幅に加速し、データセンターサービスに対する大きな需要が生まれています。企業は業務効率を高め、競争力を向上させ、急速に成長するデジタル経済に対応するため、ITインフラの近代化を進めています。総務省によると、日本企業のクラウドサービス導入率は2020年の68.7%から2022年には73.5%に上昇。また、日本貿易振興機構(JETRO)の報告によると、日本のデジタルトランスフォーメーション市場規模は、2020年の1兆2,000億米ドルから増加し、2022年には約102億米ドルに達します。

IoT、AI、ビッグデータ・アプリケーションの台頭は、日本におけるデータセンターのキャパシティ需要をさらに促進しています。経済産業省によると、日本のIoT市場は2020年の7.6兆米ドルから2022年には約9.1兆米ドルに拡大します。これと並行して、一般社団法人情報サービス産業協会(JISA)の報告によると、日本企業によるAI関連投資は2020年から2023年の間に37%増加し、データ駆動型テクノロジーへの依存が高まっていることが浮き彫りになっています。

電力供給の課題、建設コストの高騰、用地確保の問題が日本のデータセンター市場に与える影響とは?

日本は、電力供給の制限や電気料金の高騰といった大きな課題に直面しており、データセンターの運用や拡張に影響を及ぼしています。福島原発事故後の政策転換や、限られた国内エネルギー資源への依存を受け、日本のエネルギー事情はより厳しくなっています。電気事業連合会(FEPC)は、2020年から2023年にかけて産業用ユーザーの電気料金が11%上昇すると報告しています。さらに、2022年の日本の産業用電力料金の平均は1kWhあたり18~20米ドルで、OECD平均より約40%高く、データセンター・プロバイダーの運用コストをさらに高めています。

電力問題と並んで、日本は、特に大都市中心部において、利用可能な土地の制限と高い建設コストに直面しており、これがデータセンターの拡大を妨げています。国土交通省によると、東京の商業地価格は2020年から2023年にかけて9.2%上昇。さらに、日本建設情報総合センターが報告しているように、特殊な産業施設の建設コストは、材料費の上昇と労働力不足によって、2020年から2023年にかけて約15%上昇しました。これらの要因が相まって、日本におけるデータセンター開発の経済性を圧迫しています。

カテゴリー別アキュメンス

ITインフラの優位性が日本データセンター市場の成長を促進?

日本のデータセンター市場は、デジタルトランスフォーメーションやクラウドサービスの導入に対応した高度なコンピューティング、ストレージ、ネットワーク機能に対する需要の高まりにより、ITインフラストラクチャ分野が圧倒的なシェアを占めています。このセグメントは、データセンター内の効率的なデータ処理、ストレージの拡張性、シームレスな接続性を確保する上で極めて重要な役割を果たしています。ITインフラの優位性は、最適なエアフロー、ケーブル管理、配電を確保する専用ラックを必要とする高密度サーバーやネットワーク機器の導入が増加していることに影響されています。

企業は、業務効率の向上、データ管理の合理化、事業継続性の確保を目的に、高度なITインフラを活用しています。エッジコンピューティングとリアルタイムデータ処理のニーズの高まりは、堅牢で柔軟なラックソリューションの需要をさらに高めています。さらに、データ分析を統合することで、システム・パフォーマンスの監視、スペース利用の最適化、効率的なリソース割り当てが可能になります。

ティアIII施設の優位性の高まりは、日本データセンター市場の成長をどのように促進しますか?

日本データセンター市場では、コスト効率、信頼性、セキュリティ標準の強化のバランスにより、ティアIIIセグメントが優位を占めています。ティアIIIデータセンターは高水準の冗長性とアップタイムを提供するため、ティアIV施設に関連する大規模なコストをかけずに弾力性のあるインフラを求める企業に選ばれています。これらのデータセンターは、独立した複数の電源および冷却経路を備えているため、メンテナンスや予期せぬ障害が発生した場合でも運用の継続性が保証されます。

また、Tier IIIデータセンターはコンプライアンス基準にも適合しているため、日本に進出する多国籍企業にとっても魅力的です。このセグメントの事業者は、高密度コンピューティングと効率的なケーブル管理をサポートする高度なラックソリューションを活用し、運用効率を高めています。さらに、監視システムの統合により、プロアクティブメンテナンスが可能になり、ダウンタイムリスクを軽減します。

国・地域別アキュメンス

日本データセンター市場の成長を形成する地域投資とインフラ整備とは?

日本データセンター市場は、日本の経済、政治、技術の中心地としての戦略的重要性、広範な接続オプション、主要企業への近接性から、主要なデジタルインフラのハブとして機能しています。この地域ではハイパースケールデータセンターへの投資も活発で、2020年から2023年の間に14の施設が新たに稼働し、その規模は28億ドルに達します。CBREジャパンによると、東京都心部では電力不足のため、2020年から2023年にかけて容量が35%増加する印西のような郊外エリアで新たな開発が進んでいます。大阪は第2位の市場であり、データセンター容量は2020年の250MWから2023年には375MWに増加します。この地域では、2020年から2023年にかけて約15億米ドルの投資が見込まれており、東京に比べて土地コストが低いというメリットがあります。

東京と大阪の中間に位置する中部地域のデータセンター容量は毎年16.7%増加し、2023年には135MWに達します。名古屋および周辺地域のコロケーション施設数は、2020年の11施設から2023年末までに18施設に増加。九州への国際海底ケーブル接続は2020年から2023年にかけて43%増加。寒冷な気候と運用コストの優位性で知られる北海道も大規模な投資を誘致しており、データセンター容量は毎年21.0%増加し、2023年には62MWに達します。2021年に開始された「北海道グリーンデータセンター構想」は、2023年までに3億6,500万米ドルの投資を誘致しました。これらの地域は、地方自治体の優遇措置、再生可能エネルギーの優位性、東京などの大都市圏に比べて低い土地・建設コストなどに支えられており、日本のデータセンター市場における重要性が高まっています。

競争環境

日本のデータセンター市場はダイナミックで常に進化しています。新たなプレーヤーが市場に参入し、既存のプレーヤーは競争力を維持するために研究開発に投資しています。市場の特徴は、激しい競争、急速な技術進歩、革新的で効率的なソリューションへの需要の高まりです。

各企業は、多様な地域の膨大な人口に対応するため、製品ラインの革新に注力しています。日本データセンター市場に参入している主な企業は以下の通りです:

-

- AirTrunk Operating Pty Ltd

- Arteria Networks Corporation

- Colt Technology Services

- Digital Edge (Singapore) Holdings Pte Ltd

- Digital Realty Trust Inc.

- Equinix Inc.

- IDC Frontier Inc. (SoftBank Group)

- NEC Corporation

- netXDC (SCSK Corporation)

- NTT Ltd

- Telehouse (KDDI Corporation)

- Zenlayer Inc

- Space DC Pte Ltd

最新動向

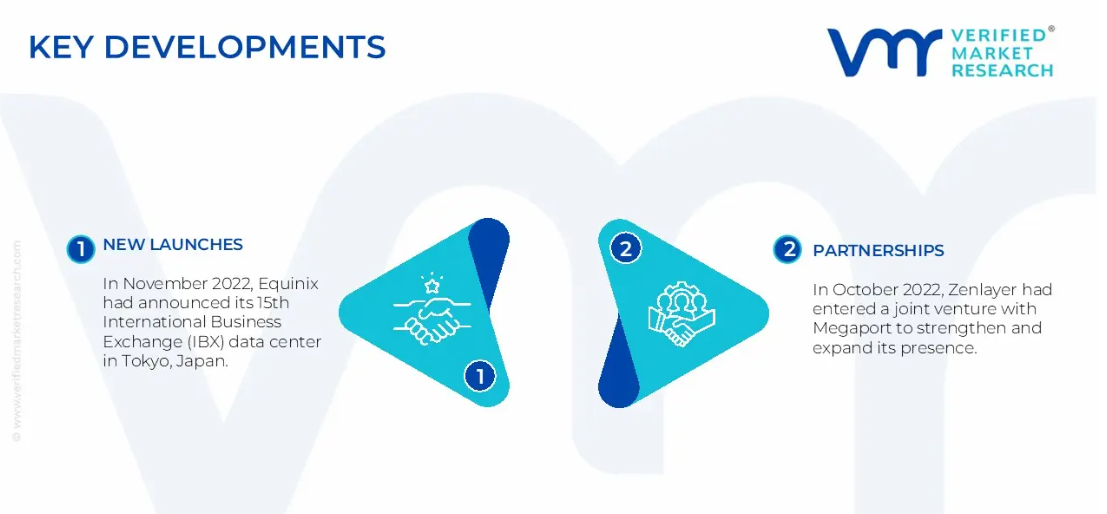

- 2022年11月、エクイニクスは東京に15番目のInternational Business Exchange(IBX)データセンターを開設すると発表しました。TY15と名付けられたこの新しいデータセンターには、エクイニクスは1億1,500万米ドルの初期投資を行いました。TY15の第1フェーズでは、約1,200キャビネットの初期容量を提供し、完全な構築時には3,700キャビネットに達する見込みです。

- 2022年10月、ZenlayerはMegaportとジョイントベンチャーを設立し、プレゼンスを強化・拡大しました。このパートナーシップは、ネットワーク接続の改善、リアルタイムのプロビジョニング、オンデマンドのプライベート接続など、強化されたサービスを世界中の顧客に提供することを目的としています。

日本のデータセンター市場:カテゴリー別

インフラ

- IT関連

- 電気

- 機械

- 建設

ティアスタンダード

- ティアI/II

- ティア III

- ティアIV

業種

- BFSI

- IT/テレコム

- 小売

- ヘルスケア

- 製造業

- クラウド

データセンターの規模

- 小規模/中規模

- 大規模

地域

- 日本

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本データセンター市場:インフラ別

– IT

– 電気

– 機械

– 建設

5. 日本データセンター市場:ティアスタンダード別

– ティアI/II

– ティアIII

– ティアIV

6. 日本データセンター市場:産業別

– BFSI

– IT/テレコム

– 小売

– ヘルスケア

– 製造業

– クラウド

7. 日本データセンター市場:データセンター規模別

– 中小規模

– 大規模

8. 日本データセンター市場:地域別

– 日本

9. 市場ダイナミクス

– 市場促進要因

– 市場抑制要因

– 市場機会

– COVID-19の市場への影響

10. 競争環境

– 主要プレイヤー

– 市場シェア分析

11. 企業プロフィール

• AirTrunk Operating Pty Ltd

• Arteria Networks Corporation

• Colt Technology Services

• Digital Edge (Singapore) Holdings Pte Ltd

• Digital Realty Trust Inc.

• Equinix Inc.

• IDC Frontier Inc. (SoftBank Group)

• NEC Corporation

• netXDC (SCSK Corporation)

• NTT Ltd

• Telehouse (KDDI Corporation)

• Zenlayer Inc

• Space DC Pte Ltd

12. 市場の展望と機会

– 新興技術

– 今後の市場動向

– 投資機会

13. 付録

– 略語リスト

– 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖