❖本調査資料に関するお問い合わせはこちら❖

分析によりますと、日本のデータサイエンスプラットフォーム市場は、2024年の73億6,000万米ドルから2025年には86億1,000万米ドルへと成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)17.29%を示す見込みです。

主要な市場動向とハイライト

日本のデータサイエンスプラットフォーム市場は、技術進歩とデータ駆動型インサイトへの需要増加を背景に、堅調な成長を遂げております。

- 機械学習分野は、AI技術への強い注力を反映し、市場における最大の貢献分野であり続けております。

- データ可視化は、直感的なデータ表現の必要性により牽引され、最も急速に成長している分野として台頭してまいりました。

- 医療分野は引き続き市場を支配しておりますが、金融分野はデータサイエンス応用において最も急速に成長している分野として認識されております。

- 主要な市場推進要因には、データ駆動型意思決定への需要の高まりと、クラウドコンピューティング技術の進歩が含まれております。

主要プレイヤー

IBM (JP), Microsoft (JP), Google (JP), SAS (JP), Oracle (JP), SAP (JP), DataRobot (JP), Alteryx (JP), TIBCO (JP)

日本のデータサイエンスプラットフォーム市場の動向

日本のデータサイエンスプラットフォーム市場は現在、様々な分野におけるデータ駆動型意思決定の需要増加を背景に、顕著な進化を遂げております。日本の組織では、データ分析を活用して業務効率を向上させ、顧客体験を改善する価値をますます認識しています。この変化は、データサイエンスプラットフォームに不可欠となりつつある人工知能(AI)および機械学習技術の進歩に大きく影響されています。さらに、データプライバシーとセキュリティへの重視が高まる中、企業は規制基準に準拠したより堅牢なソリューションの導入を迫られています。その結果、日本企業の特定のニーズを満たすために設計された革新的なツールやプラットフォームの開発が急増しています。加えて、産学連携が日本のデータサイエンス分野において活発なエコシステムを育んでいます。教育機関では、この分野で活躍するために必要なスキルを学生に身につけさせる専門プログラムの提供が増加しています。この傾向は、組織が活用できる人材プールを拡大し、ひいては日本のデータサイエンスプラットフォーム市場のさらなる成長を促進する可能性が高いです。さらに、クラウドコンピューティングの台頭により、データサイエンスツールへのアクセスが容易になり、中小企業も多額の初期投資なしに高度な分析を活用できるようになっています。全体として、より多くの企業がビジネス目標達成におけるデータサイエンスの戦略的重要性を認識するにつれ、市場は継続的な拡大が見込まれます。

AI技術の採用拡大

日本のデータサイエンスプラットフォーム市場では、人工知能技術の採用が顕著に増加しています。組織は予測分析の強化や意思決定プロセスの自動化を目的として、AI機能をデータサイエンスプラットフォームに統合しています。この傾向は業務効率の向上と、様々な分野におけるイノベーションの推進に寄与する可能性があります。

データプライバシーとコンプライアンスへの注力

データプライバシーへの懸念が高まる中、日本のデータサイエンスプラットフォーム市場では規制順守への注目がさらに強まっています。企業はデータセキュリティを確保し、現地の法令を遵守するソリューションへの投資を進めており、これによりより高度なデータガバナンスフレームワークの開発につながる可能性があります。

産学連携の強化

教育機関と産業の連携が、日本のデータサイエンスプラットフォーム市場において堅固な人材パイプラインを育成しています。大学は企業との提携を強化し、学生に実践的なスキルを習得させるプログラムを創設しており、熟練したデータ専門家の需要増加に対応する可能性が高まっています。

日本のデータサイエンスプラットフォーム市場の推進要因

政府の施策と支援

日本のデータサイエンスプラットフォーム市場は、デジタルトランスフォーメーションとイノベーションを促進する様々な政府施策から大きな恩恵を受けています。日本政府は、データ分析や人工知能を含む先進技術の採用を促進する政策を実施しています。例えば、「Society 5.0」構想は、デジタル技術を日常生活に統合することを重視し、データサイエンスの進歩に有利な環境を育んでいます。さらに、データ駆動型ソリューションに注力するスタートアップ企業や企業向けの資金援助プログラムや助成金も利用可能です。この支援的な規制枠組みは、日本データサイエンスプラットフォーム市場への投資を刺激し、革新的なプラットフォームやツールの開発を促進すると期待されています。

クラウドコンピューティング技術の進展

日本のデータサイエンスプラットフォーム市場は、クラウドコンピューティング技術の進展によって大きく影響を受けています。クラウドベースのソリューションへの移行により、組織はインフラへの多額の先行投資を必要とせずに、強力なデータ分析ツールを利用できるようになりました。この傾向は、オンプレミス型データサイエンスソリューションを導入するリソースが不足している可能性のある日本の中小企業(SME)にとって特に有利です。産業レポートによれば、日本のクラウドコンピューティング市場は今後5年間で年平均成長率(CAGR)15%で成長すると予測されています。より多くの企業がクラウドプラットフォームへ移行するにつれ、クラウド機能を活用したデータサイエンスソリューションへの需要が高まり、日本のデータサイエンスプラットフォーム市場の成長をさらに促進すると見込まれます。

産業特化型データソリューションの台頭

日本のデータサイエンスプラットフォーム市場では、各産業の固有のニーズに対応した産業特化型データソリューションが登場しています。組織がデータから実用的な知見を引き出そうとする中、画一的なアプローチでは不十分であるとの認識が高まっています。製造業、医療、金融などの産業では、特定の要件に応える専門的なデータサイエンスプラットフォームの導入が増加しています。例えば、製造業における予知保全ソリューションや医療分野における患者分析ソリューションが注目を集めています。この傾向は、よりカスタマイズされたデータサイエンスアプリケーションへの移行を示しており、日本におけるデータ駆動型戦略の全体的な効果を高め、ひいては日本データサイエンスプラットフォーム市場の成長に寄与する可能性が高いです。

データ駆動型意思決定への需要拡大

日本データサイエンスプラットフォーム市場では、様々な分野においてデータ駆動型意思決定への需要が顕著に高まっています。組織は、データ分析を活用して業務効率を向上させ、戦略的イニシアチブを推進する価値をますます認識しています。最近の統計によれば、日本の企業の約70%が意思決定プロセスの改善のためにデータ分析ツールへの投資を行っています。この傾向は、データインサイトが競争優位性に不可欠な金融、医療、小売などの産業で特に顕著です。企業が急速に変化する市場環境に適応しようとする中、データサイエンスプラットフォームへの依存度はさらに高まり、日本データサイエンスプラットフォーム市場の成長をさらに促進する見込みです。

データセキュリティとコンプライアンスの重要性増大

日本データサイエンスプラットフォーム市場において、データセキュリティとコンプライアンスへの重視の高まりは成長の重要な推進力です。個人情報保護法(APPI)などの厳格なデータ保護規制の実施に伴い、組織は堅牢なデータ管理手法の導入を迫られています。この規制環境により、セキュリティ機能とコンプライアンス対応能力を優先するデータサイエンスプラットフォームへの需要が高まっています。企業は分析的知見を提供するだけでなく、機密情報の保護も保証するソリューションを求めています。

その結果、セキュリティ対策を統合したデータサイエンスプラットフォームの市場は、日本の企業ニーズの変化を反映し、拡大する見込みです。

市場セグメントの洞察

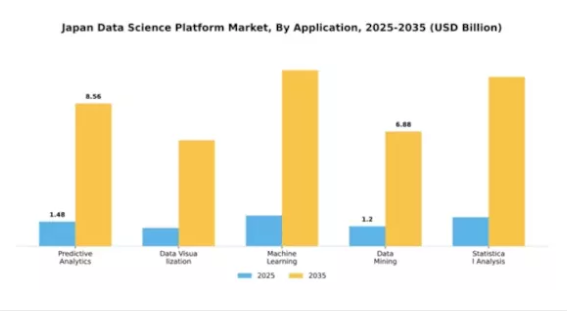

用途別:機械学習(最大)対データ可視化(最速成長)

日本のデータサイエンスプラットフォーム市場では、機械学習が様々な用途の中で最大の市場シェアを占めており、産業横断的な自動意思決定と予測におけるその重要な役割を示しています。これに続くデータ可視化は、ビジネスインテリジェンスの向上を促進するリアルタイムデータ分析やインタラクティブダッシュボードへの需要増加に伴い、注目を集めています。こうした市場シェアの変化は、業務効率と戦略的計画を強化するインテリジェントソリューションへの需要拡大を反映しています。この分野の成長傾向は、主に人工知能(AI)とビッグデータ技術の進歩によって牽引されています。各産業では業務最適化のために機械学習の導入が進む一方、データ可視化ツールの台頭は、より直感的なデータ提示の必要性によるものです。企業がデータ駆動型意思決定の価値を認識するにつれ、機械学習とデータ可視化の両分野への継続的な投資が見込まれ、市場内での地位がさらに強化されると予想されます。

機械学習:主流 vs. データ可視化:新興

日本データサイエンスプラットフォーム市場において主流のアプリケーションである機械学習は、予測分析や自動化のためにシステムがデータパターンから学習することを可能にする多様な技術を含みます。金融、医療、小売などの分野における広範な採用は、その汎用性と重要性を浮き彫りにしています。一方、データ可視化は、データの複雑化と直感的なツールによる即時的な洞察の必要性から急速に台頭しています。企業は可視化ツールを活用し、データを包括的なグラフィックに変換することで、技術的知識を持たないチームでも迅速に情報に基づいた意思決定を行えるようにしています。これらの分野は、組織のパフォーマンス向上に向けたデータ活用という広範なトレンドを共に示しています。

エンドユース別:医療(最大)対 金融(最速成長)

日本のデータサイエンスプラットフォーム市場において、エンドユース分野の重要性は高まっており、医療分野が市場シェアをリードしています。この優位性は、患者ケア、診断、治療効率化における高度な分析手法への高い需要に支えられています。一方、金融分野も市場の大部分を占めており、リスク管理、取引アルゴリズム、規制順守におけるデータ駆動型意思決定の必要性が絶えず高まっていることが主な要因です。様々な業界の組織がデジタルトランスフォーメーションを推進する中、データサイエンスプラットフォーム市場は著しい成長を遂げています。医療分野では業務効率を向上させる革新的なツールが活用され、金融分野ではAIや機械学習の統合により急速に進化を遂げており、最も成長が速いセグメントとなっています。さらに、小売、製造、通信分野でも業務最適化のためのデータ駆動型ソリューションが導入されており、あらゆる分野でデータ分析への依存度が高まる傾向が示されています。

医療分野:主導的 vs 金融分野:新興

日本データサイエンスプラットフォーム市場において、医療分野は主要なエンドユーザーセグメントです。これは主に、患者アウトカムの向上と業務効率化のための高度なデータ分析が不可欠であることに起因します。機関では、疾患予測や管理のための大規模データセットを扱う分析ツールの導入が拡大しています。一方、金融分野は現時点では医療分野に比べて新興セグメントではありますが、リスク評価、不正検知、投資戦略のための堅牢な予測分析の必要性から急速に成長しています。規制枠組みの進化とリアルタイムデータインサイトへの需要の高まりを受け、金融分野では、企業が高度に規制された環境において競争優位性を獲得するためにデータサイエンスを活用するにつれ、急成長が見込まれています。

導入モデル別:クラウドベース(最大)対オンプレミス(急成長)

日本のデータサイエンスプラットフォーム市場において、導入モデルセグメントは市場シェアの差異を特徴とする多様な状況を示しています。クラウドベースソリューションが市場を支配しており、その主な要因は拡張性、柔軟性、および初期費用の低さにあります。日本の組織では、高度な分析機能や他クラウドサービスとの統合容易さからクラウドソリューションを好む傾向が強まっており、導入モデルにおいて大きなシェアを占めています。一方、オンプレミス型ソリューションは、データ主権やセキュリティ上の懸念から従来人気がありましたが、データの厳格な管理を必要とする特定産業で需要が高まっており、成長を続けています。

導入モデル:クラウドベース(主流)対オンプレミス(新興)

クラウドベースのプラットフォームは、多額の資本投資を必要とせずに、組織に迅速な導入と最先端技術へのアクセスを提供する点が特徴です。地理的に分散した場所でのコラボレーションやデータ共有をサポートするため、リモートチームを持つ組織に最適です。一方、オンプレミス型ソリューションは、厳格な規制コンプライアンス要件を持つ企業の間で支持を集めており、IT環境に対する管理感を高めます。これらのソリューションは、データプライバシーが極めて重要な金融や医療などの分野に訴求力があります。この変化は、両方の導入形態の利点を組み合わせたハイブリッドモデルへの移行傾向を示しています。

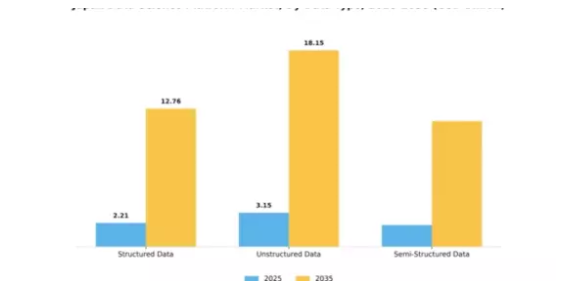

データタイプ別:構造化データ(最大)対非構造化データ(最速成長)

日本のデータサイエンスプラットフォーム市場は、構造化データ、非構造化データ、半構造化データの影響を大きく受けています。現在、構造化データが最大のシェアを占めており、多くの企業が分析ニーズのために従来型のデータベースやデータウェアハウスに依存し続けています。この優位性は、構造化情報を効率的に扱う技術の成熟度と使いやすさに起因しています。一方、非構造化データは急速に台頭しており、ソーシャルメディア、テキストファイル、音声/動画コンテンツなど多様なデータソースを活用しようとする組織の注目を集めています。その市場シェアの拡大は、分析能力とデータ処理技術の進化を反映しています。

データタイプ:構造化データ(主流)対 非構造化データ(台頭中)

構造化データは、日本データサイエンスプラットフォーム市場において従来型の主流のデータ種類と認識されており、その組織化された性質により容易なアクセスと分析が可能という特徴があります。この分野は確立されたデータ管理手法と技術の恩恵を受けており、データ分析における信頼性と一貫性を重視する企業にとって最適な選択肢となっています。一方、非構造化データは市場内における成長の新たな機会を提示しています。多様な情報形式を包含するその能力は、適切に活用されればより深い洞察を提供し得ます。企業が高度な分析やAI機能への投資を拡大するにつれ、非構造化データを処理できるツールへの需要が加速しており、リアルタイムでの洞察創出を変革する革新的なソリューションが生まれています。

ユーザー種類別:データサイエンティスト(最大)対ビジネスアナリスト(最速成長)

日本のデータサイエンスプラットフォーム市場では、ユーザータイプの種類が多様であり、データサイエンティスト、ビジネスアナリスト、ITプロフェッショナル、経営幹部が大きな割合を占めています。このうちデータサイエンティストが最大の市場シェアを占めており、分析と予測モデリングへの多大な投資を反映しています。ビジネスアナリストもそれに次ぐ規模で、データ駆動型の意思決定をビジネス戦略に統合することへの関心の高まりを示しています。一方、ITプロフェッショナルや経営幹部は引き続き重要な役割を担っていますが、意思決定の根拠となるデータインサイトは、主に前者の2つのセグメントが生成したものを活用しています。

データサイエンティスト(主流)対 ビジネスアナリスト(新興)

データサイエンティストは、日本データサイエンスプラットフォーム市場において主流のユーザー種類であり、高度な分析技術を活用して複雑なデータセットから知見を抽出します。彼らの専門知識は組織内のイノベーション推進において極めて重要であり、金融、医療、小売などの分野で非常に貴重な存在です。一方、ビジネスアナリストは技術的知見を実行可能なビジネス戦略へ変換することに焦点を当て、主要プレイヤーとして台頭しつつあります。この傾向は、組織全体におけるデータリテラシーの必要性が高まっていることでさらに強化されています。彼らの役割はデータサイエンティストとの連携をより緊密にし、ビジネスインテリジェンスと成果全体の向上を図るために進化しています。

主要プレイヤーと競争環境

日本のデータサイエンスプラットフォーム市場における競争環境は、イノベーション、戦略的パートナーシップ、デジタルトランスフォーメーションへの注力が融合した特徴を有しています。IBM(日本)、Microsoft(日本)、Google(日本)といった主要プレイヤーが最前線に立ち、各社が技術力を活用して市場での地位強化を図っています。IBM(日本法人)はAIと機械学習への注力を強調し、これらの技術を様々な分野に統合することで業務効率の向上を目指しています。Microsoft(日本法人)はクラウドベースのソリューションに焦点を当て、スケーラブルなデータ分析の需要増に対応するためAzureプラットフォームの強化を進めています。一方、Google(日本法人)は機械学習能力への大規模な投資を行い、AI駆動型データソリューションのリーダーとしての地位を確立しています。これらの戦略が相まって、技術革新と協業努力への依存度が高まる競争環境が醸成されています。

事業戦略面では、日本市場への対応強化のため事業活動の現地化が進み、効率性向上のためのサプライチェーン最適化が図られています。市場構造は複数プレイヤーが主導権を争う中程度の分散状態に見えますが、主要企業はイノベーションとサービス提供の基準を設定し競争環境を形成しているため、その影響力は非常に大きいと言えます。

2025年12月、IBM(日本法人)は主要な日本の自動車メーカーとの戦略的提携を発表し、生産プロセスの最適化を目的としたAI駆動型分析ソリューションの開発を進めています。この協業は、IBMが産業特化型ソリューションに注力している姿勢を示すだけでなく、AIを従来型の製造業に統合する傾向の高まりを浮き彫りにしており、生産性の向上と運用コストの削減につながる可能性があります。

2025年11月、マイクロソフト(日本)は中小企業(SME)向けにカスタマイズされたソリューション提供に焦点を当て、日本におけるAzureクラウドサービスの拡大に向けた取り組みを開始しました。この動きは、ビジネス成長を推進する上でデータ分析の価値をますます認識している中小企業の固有のニーズに対応するものであり、戦略的に重要です。このセグメントに対応することで、マイクロソフト(日本)は市場シェアの拡大と長期的な顧客ロイヤルティの醸成が期待されます。

2025年10月、Google(日本)は、日本市場向けに特別に設計された新たな機械学習ツール群を発表しました。これは、現地企業のデータアクセシビリティと利便性の向上を目的としています。この取り組みは、Googleが日本企業との関わりを深め、データサイエンスプラットフォームの採用拡大を目指す戦略を強調するものです。ローカライズされたツールの導入はユーザー体験の向上にもつながり、同社の地域における競争優位性を強化する可能性があります。

2026年1月現在、データサイエンスプラットフォーム市場における主なトレンドは、デジタル化、持続可能性、AI技術の統合への強い注力です。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携が競争環境を形作る傾向が強まっています。今後の展望としては、競争の差別化が価格競争から技術革新とサプライチェーンの信頼性重視へと移行する可能性があります。この変化は、企業が競争優位性を維持するためには、先端技術と持続可能な実践への投資が必要となることを示唆しています。

日本データサイエンスプラットフォーム市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本のデータサイエンスプラットフォーム市場では、特に富士通やNECといった企業が、業務効率化を目的としたAI駆動型ソリューションへの注力を強化するなど、重要な進展が見られました。2023年9月には、富士通が企業におけるデータ活用の向上を目的とした新たなAI強化型データサイエンスプラットフォームの立ち上げを発表し、日本における高度な分析と自動化された意思決定プロセスの統合という拡大傾向を反映しています。一方、2023年10月には、NECがAWSとの提携によりデータ分析サービスの拡大を図ることを明らかにし、先進的なクラウドベースのデータソリューションの必要性を強調しました。

また、合併・買収も市場環境に影響を与えており、例えば2023年4月にはAlteryxが小規模なデータ分析企業を買収し、日本市場における自社の能力を強化しました。さらに、SAPやマイクロソフトといった主要プレイヤーの市場評価額は上昇傾向にあり、これは日本のデジタルトランスフォーメーション(DX)推進によるデータ分析需要の増加が背景にあります。過去数年間、特に2021年に顕著となった日本のビッグデータ投資の拡大は、企業がデータサイエンス領域で急速なイノベーションを推進する原動力となり、同国技術セクターにおける中核的な焦点領域となっています。

今後の見通し

日本データサイエンスプラットフォーム市場の将来展望

日本データサイエンスプラットフォーム市場は、AI、ビッグデータ分析、クラウドコンピューティングの進歩を背景に、2025年から2035年にかけて年平均成長率(CAGR)17.29%で成長が見込まれています。

新たな機会は以下の分野にあります:

- 小売業最適化のためのAI駆動型予測分析ツールの開発。

- リアルタイム分析のためのIoTとデータサイエンスプラットフォームの統合。

- 中小企業向けクラウドベースデータサイエンスソリューションの拡充。

2035年までに、市場は大幅な進歩と普及拡大を反映し、堅調な成長が見込まれます。

市場セグメンテーション

日本データサイエンスプラットフォーム市場 エンドユース別展望

- 医療

- 金融

- 小売

- 製造業

- 通信

日本データサイエンスプラットフォーム市場 データタイプ別展望

- 構造化データ

- 非構造化データ

- 半構造化データ

日本データサイエンスプラットフォーム市場 ユーザー種類別展望

- データサイエンティスト

- ビジネスアナリスト

- ITプロフェッショナル

- 経営幹部

日本データサイエンスプラットフォーム市場 アプリケーション種類別展望

- 予測分析

- データ可視化

- 機械学習

- データマイニング

- 統計分析

日本データサイエンスプラットフォーム市場 導入モデル種類別展望

- クラウドベース

- オンプレミス

- ハイブリッド

因子分析

バリューチェーン分析

ポーターの

5つの力分析

供給者の交渉力

購買者の

交渉力

新規参入の脅威

代替品の

脅威

競争の激しさ

COVID-19

影響分析

市場への影響分析

地域への

影響

機会と脅威の分析

日本

データサイエンスプラットフォーム市場、業務機能別(10億米ドル)

マーケティング

営業

物流

人事

リソース

日本データサイエンス

プラットフォーム市場、導入形態別(10億米ドル)

オンデマンド

オンプレミス

日本

データサイエンスプラットフォーム市場、産業別(10億米ドル)

金融

医療

小売

IT

運輸

競争

環境

概要

競争

分析

市場シェア分析

主要

データサイエンスプラットフォーム市場における成長戦略

競合

ベンチマーキング

開発件数における主要プレイヤー

データサイエンスプラットフォーム市場における

主要な開発動向

および成長戦略

新製品発売/サービス展開

合併

および買収

合弁事業

主要

プレイヤー財務マトリックス

売上高および営業利益

主要

プレイヤーの研究開発費。2023年

企業

プロファイル

パランティア・技術

財務

概要

提供製品

主な

開発動向

SWOT分析

主要

戦略

SAP

財務

概要

提供製品

主な

開発動向

SWOT分析

主要

戦略

富士通

財務

概要

提供製品

主な

開発動向

SWOT分析

主要

戦略

TIBCOソフトウェア

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

NEC

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

AWS

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

Google

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

日立

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

マイクロソフト

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

DataRobot

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

Alteryx

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

オラクル

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

IBM

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

SAS

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

Tableau

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

付録

参考文献

関連

レポート

表一覧

前提条件

一覧

日本データサイエンスプラットフォーム市場規模

予測(2019-2035年、事業機能別、10億米ドル)

日本

データサイエンスプラットフォーム市場規模予測(導入形態別、2019-2035年)

(単位:10億米ドル)

日本データサイエンスプラットフォーム市場規模

予測(産業別、2019-2035年) (単位:10億米ドル)

製品

発売/製品開発/承認

買収/提携

リスト

図表一覧

市場概要

日本

データサイエンスプラットフォーム市場分析(業務機能別)

日本

データサイエンスプラットフォーム市場分析(導入形態別)

日本

データサイエンスプラットフォーム市場 産業別分析

主要

データサイエンスプラットフォーム市場の購買基準

調査

MRFRのプロセス

データサイエンスプラットフォームのDRO分析

市場

推進要因の影響分析:データサイエンスプラットフォーム

市場

抑制要因 影響分析:データサイエンスプラットフォーム

市場

供給/バリューチェーン:データサイエンスプラットフォーム市場

データ

サイエンスプラットフォーム市場、業務機能別、2025年(シェア%)

データ

データサイエンスプラットフォーム市場、業務機能別、2019年から2035年(10億米ドル)

データ

サイエンスプラットフォーム市場、導入形態別、2025年(シェア%)

データ

サイエンスプラットフォーム市場、導入形態別、2019年から2035年 (10億米ドル)

データ

サイエンスプラットフォーム市場、産業別、2025年(シェア率)

データ

サイエンスプラットフォーム市場、産業別、2019年から2035年(10億米ドル)

主要競合他社の

ベンチマーキング