❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の歯科麻酔市場規模は2024年に7585万米ドルと推定されております。

日本の歯科麻酔市場は、2025年の79.15百万米ドルから2035年までに121.12百万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.3%を示すと予測されています。

主要な市場動向とハイライト

日本の歯科麻酔市場は、技術進歩と疼痛管理ソリューションへの需要増加を背景に顕著な成長を遂げております。

- 麻酔投与システムの技術進歩により、患者様の安全性と快適性が向上しております。

- 日本における高齢化が進むことで歯科治療件数が増加し、市場需要が拡大しております。

- 市場で最大のセグメントは局所麻酔セグメントであり、最も成長が著しいセグメントは鎮静麻酔セグメントです。

- 主な市場推進要因としては、疼痛管理ソリューションへの需要増加と麻酔処置に対する規制面の支援が挙げられます。

主要企業

Dentsply Sirona (US), Henry Schein (US), Patterson Companies (US), Septodont (FR), Heraeus Kulzer (DE), 3M (US), B. Braun (DE), Kavo Kerr (US), Dental Wings (CA)

日本の歯科麻酔市場の動向

日本の歯科麻酔市場は現在、技術の進歩と歯科処置における疼痛管理への意識の高まりを背景に、顕著な発展を遂げております。局所麻酔薬と鎮静処置の革新により、患者様の快適性と安全性が向上しており、これは医療従事者と患者様双方にとって優先事項となっているようです。さらに、低侵襲処置への重視が高まる中、回復時間が短く副作用が少ない新型麻酔薬の導入が進む可能性が高いと考えられます。歯科診療の進化に伴い、コンピューター制御による局所麻酔薬投与システムなどのデジタル技術の統合が普及しつつあり、従来型の麻酔投与手段を変革する可能性があります。加えて、歯科麻酔を取り巻く規制環境も変化しており、当局は麻酔製品の安全性と有効性の確保に注力しています。この規制監視により、メーカーが厳しい基準を満たすために研究開発への投資が増加する可能性があります。さらに、日本における高齢化人口への人口動態の変化は、歯科サービスへの需要を促進すると予想され、これにより歯科麻酔市場に好影響を与えるでしょう。市場がこれらの変化に適応し続ける中、関係者は新たなトレンドや消費者の嗜好に常に注意を払う必要があります。これらが地域の歯科麻酔の将来を形作る可能性があるためです。

技術的進歩

歯科麻酔市場では、特に先進的な麻酔投与システムの開発において、技術革新が急増しています。これらのシステムは処置中の精度と制御性を高め、患者の治療成果と満足度の向上に寄与する可能性があります。

規制動向

規制当局が麻酔製品の安全性と有効性を確保するため、より厳格なガイドラインを実施していることから、最近の規制変更が歯科麻酔市場に影響を与えています。この傾向は、メーカーが研究開発に投資することを促す可能性があります。

高齢化の影響

日本における高齢者の割合増加は、歯科サービス需要を牽引し、ひいては歯科麻酔市場に影響を与える可能性があります。この人口動態の変化は、高齢患者の特有のニーズに対応するための、個別化された麻酔ソリューションを必要としています。

日本の歯科麻酔市場の推進要因

歯科処置件数の増加

日本における歯科処置件数の増加は、歯科麻酔市場に大きな影響を与えています。口腔衛生への意識が高まる中、予防歯科や修復歯科治療を求める方が増えています。この傾向は、過去5年間で歯科受診が15%増加したと報告されていることからも明らかです。処置件数の増加に伴い、効果的な麻酔ソリューションへの需要も高まっています。歯科医師は、定期的なクリーニングから複雑な外科手術に至るまで、様々な治療中に患者の快適さを確保するため、先進的な麻酔薬をますます活用しています。歯科医療従事者が患者の満足度と安全性を最優先する中、この歯科処置件数の増加が歯科麻酔市場の成長を促進すると予想されます。

患者様の安全と快適性への注力

日本では、歯科麻酔市場において患者様の安全と快適性がますます重視されています。歯科医療従事者は、麻酔に伴うリスクを最小限に抑えるため、より安全な麻酔薬と処置の使用を優先しています。この取り組みは、不安を感じる患者様により快適な体験を提供することを目的とした鎮静歯科治療の普及拡大に反映されています。その結果、市場では侵襲性が低く効果的な麻酔オプションへの移行が進んでいます。この傾向は、歯科処置に対する患者の信頼を高め、医療従事者が患者様にとってより安心できる環境づくりに努めることで、歯科麻酔市場のさらなる成長を促進する可能性が高いです。

麻酔処置に対する規制面の支援

麻酔処置に対する規制面の支援は、日本の歯科麻酔市場における主要な推進要因です。政府は歯科診療現場における安全な麻酔管理を確保することを目的としたガイドラインや基準を策定しています。これらの規制は患者の安全性を高めるだけでなく、歯科医療従事者が麻酔管理におけるベストプラクティスを採用することを促しています。規制順守の重要性が増す中、歯科専門家は要求基準を満たすための研修やリソースへの投資を行う可能性が高いです。この規制枠組みは、安全プロトコルに沿った先進的な麻酔技術・技術の使用を促進するため、歯科麻酔市場の成長を後押しすると期待されています。

疼痛管理ソリューションへの需要増加

日本の歯科麻酔市場では、効果的な疼痛管理ソリューションに対する需要が顕著に高まっています。患者様は不快感を最小限に抑える歯科治療をますます求めるようになり、先進的な麻酔処置の採用が増加しています。この傾向は、歯科治療における疼痛管理の重要性に対する認識の高まりに支えられており、歯科受診数の増加にも反映されています。最近のデータによると、約70%の患者様が歯科治療中の痛みについて懸念を表明しており、これにより歯科医師は麻酔の提供を強化する必要に迫られています。その結果、歯科専門家が患者の期待に応えるため革新的な麻酔技術に投資するにつれ、歯科麻酔市場は拡大する見込みです。

麻酔投与における技術革新

技術革新は日本の歯科麻酔市場を形成する上で重要な役割を果たしています。コンピューター制御の局所麻酔投与システムの導入は、麻酔の投与方法を革新し、精度を高めるとともに患者の不快感を軽減しました。これらの進歩は麻酔の効果を向上させるだけでなく、回復時間の短縮にも寄与しています。さらに、歯科診療におけるデジタル技術の統合は、麻酔プロセスを合理化し、効率化することが期待されます。歯科医療従事者がこれらの革新的なソリューションを採用するにつれ、患者体験と治療成果の向上の需要に牽引され、歯科麻酔市場は成長の兆しを見せています。

市場セグメントの洞察

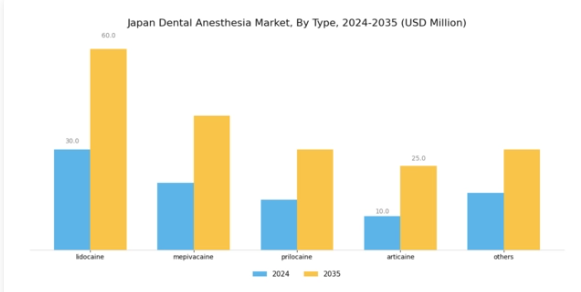

歯科麻酔市場における製品種類別の洞察

日本の歯科麻酔市場では、歯科治療における様々な麻酔ニーズに対応するため、多様な製品種類が存在しています。この市場において、リドカインは作用発現が速く効果的であることから一般的に認知されており、歯科専門家から好まれる選択肢となっています。日常的なクリーニングからより大規模な手術に至るまで、幅広い処置で一般的に利用されています。

メピバカインは、全身毒性が低く、血管拡張を伴わずに麻酔効果を発揮する特性から、出血制御が重要な外科処置を容易にするため、もう一つの重要な選択肢として好まれています。プリロカインは特有の性質で知られ、全身への影響が軽減される特性から特定の疾患に頻繁に選択されます。これにより、他の局所麻酔薬に敏感な患者様にも適しています。

エピネフリン1:200,000含有ブピバカイン0.5%の採用は重要です。長時間の処置における持続的な疼痛緩和を提供し、施術者が長期間にわたり患者様の快適さを効果的に管理することを可能にします。アルチカインは、浸潤麻酔と神経ブロックの両方の処置において発現が速く顕著な効果を示すことから、日本で注目を集めており、麻酔薬の選択肢の多様性を求める歯科医師に支持されています。さらに、市場には他の代替品も存在し、患者様の個別の状況や好みに応じた革新的なソリューションやカスタマイズされた解決策を提供する機会をもたらしています。

日本歯科麻酔薬市場の製品種類の多様性は、効果的な疼痛管理ソリューションを通じて歯科医療を進歩させ、患者様の体験を向上させるという産業の取り組みを浮き彫りにしています。

全体として、市場セグメンテーションは臨床ニーズと患者安全性の双方を包括的に理解したものであり、日本の歯科分野における効果的な麻酔選択肢への需要拡大を支えています。高齢化社会の進展や痛みのない歯科処置への重視の高まりといった要因が、これらの麻酔製品にとって有利な成長環境を創出し、市場の進化をさらに促進しています。

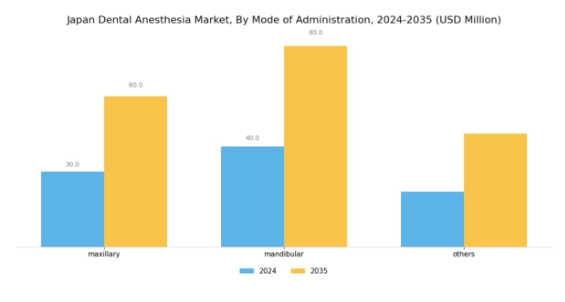

歯科麻酔市場:投与経路に関する洞察

日本の歯科麻酔市場、特に投与方法セグメントにおいては、歯科医療の進化するニーズへの著しい進歩と適応が見られます。様々な手段の中でも、上顎麻酔は上顎治療における麻酔効果の高さから頻繁に採用され、歯科医療従事者から好まれる選択肢となっています。一方、下顎麻酔は下顎に関わる処置において重要であり、複雑な手術中の患者様の耐性を向上させながら、的確な疼痛緩和を提供します。

さらに、「その他」に分類される手段は、歯科診療の多様性に貢献し、患者様の個別のニーズに対応するとともに、臨床結果全体の向上に寄与しています。日本における歯科処置の増加傾向は、先進的かつ効率的な麻酔技術の必要性を高めており、市場の革新と拡大の機会をもたらしています。

加えて、患者様の良好な治療結果と処置中の最小限の不快感は、日本歯科麻酔市場の成長を支えています。歯科医療水準の向上への地域の取り組みと、疼痛管理に対する意識の高まりが相まって、これらの麻酔技術への需要をさらに促進し、現代の医療環境におけるその重要性を浮き彫りにしています。

歯科麻酔市場の技術的洞察

日本歯科麻酔市場は、歯科処置において重要な役割を果たす様々な技術によって特徴づけられています。局所浸潤麻酔は、その簡便さと軽度手術における有効性から好まれることが多く、侵襲的な介入を最小限に抑えながら患者の快適さを確保する重要な位置を占めています。

一方、領域ブロック技術は、より広範囲の麻痺を必要とする処置に対応し、様々な歯科手術において不可欠です。深部組織を伴う処置に必須の神経ブロック技術は、広範囲な処置に対して深い麻酔を提供し、手術結果を向上させます。本市場のセグメンテーションは、各処置が異なる処置ニーズや患者の快適性レベルに対応していることから、それぞれの戦略的重要性を浮き彫りにしています。

近年の動向では、技術の進歩と患者体験の向上への注力により、日本において低侵襲技術の選好が高まっていることが示されています。歯科診療における適切な疼痛管理への意識の高まりは、効果的な治療と患者満足度を確保する上で、これらの技術の重要性をさらに強調しています。技術革新が継続的に進む中、市場では処置応用のさらなる向上が見込まれ、日本歯科麻酔市場全体の成長を支えると予想されます。

歯科麻酔市場:作用時間の洞察

日本歯科麻酔市場における「作用時間」セグメントは、歯科診療における患者管理や処置選択に影響を与える重要な分類です。このセグメントは、短時間作用型、中時間作用型、長時間作用型の3つの主要カテゴリーで特徴づけられます。短時間作用型麻酔薬は、回復時間の速さが求められる処置に好んで使用され、日常的な歯科診療において不可欠な存在であり、患者様の回転率向上につながることが多いです。

一方、中・長時間作用型麻酔薬は、より侵襲性の高い処置において重要な役割を果たします。これらは持続的な疼痛緩和を提供し、処置後の患者様の快適性を高めることができるためです。効率的で侵襲性の低い歯科治療ソリューションへの需要の高まりが、これらの麻酔薬の選好を促進しており、日本の医療環境における患者中心のケアへの広範な傾向を反映しています。

さらに、日本歯科麻酔市場は、これらの作用持続時間カテゴリー全体における麻酔薬の有効性と安全性プロファイルを向上させる製剤技術の進歩の恩恵を受けています。市場プレイヤーはまた、進化する規制基準と患者の期待に応えるために継続的な革新が必要であるという課題に直面しており、医療専門家が疼痛管理のベストプラクティスを模索する中で、各作用持続時間カテゴリーにおいて成長と市場拡大の大きな機会が生まれています。

歯科麻酔市場 エンドユーザー動向

日本の歯科麻酔市場は、病院・歯科医院、個人歯科医院、その他の医療施設など、多様なエンドユーザー構造を示しています。病院・歯科医院は、複雑な歯科治療に不可欠な高度な麻酔処置や機器を含む包括的なサービスを提供するため、市場を主導する傾向にあります。

患者数の多さと幅広い歯科問題への対応が、市場全体の成長に大きく寄与しています。個人医院も重要な役割を担い、患者様一人ひとりに合わせた個別ケアと利便性を提供し、個々のニーズに応じた革新的な麻酔アプローチを採用するケースが多く見られます。歯科大学や研究機関を含むその他の医療施設は、新たな実践方法の導入や医療従事者への効果的な麻酔使用法の研修を通じて、この市場セグメントをさらに充実させています。

日本における歯科医療の質向上への取り組みと、国民の歯科保健を促進する政策が、これら全ての施設における需要を牽引しています。このように、日本の歯科麻酔市場におけるセグメンテーションは、産業の動向を形成し、進化する患者ケア基準に対応する上で、これらの多様なエンドユーザーの重要性を浮き彫りにしています。

歯科麻酔市場の流通チャネルに関する洞察

日本の歯科麻酔市場は、消費者と医療の購買嗜好の変化を反映し、多様な流通チャネルを示しています。薬局やドラッグストアは、患者や歯科医師からの信頼が確立されており、アクセスしやすいことから、従来型としてこの市場で大きなシェアを占めてきました。この流通経路は、歯科処置に必要な麻酔製品を即時に入手できるため、専門家と患者の双方の利便性を高めるという点で、依然として重要な役割を担っています。

Eコマースは、医療用品のオンライン購入が増加する傾向に後押しされ、大幅な成長を見せています。アクセスしやすさと価格比較のしやすさが、診療所と個人消費者の双方をデジタルプラットフォームに引き付けています。さらに、歯科医院や病院への直接販売を含むその他の流通経路は、歯科専門家の特定のニーズに応えるカスタマイズされたソリューションを提供することで、市場を補完しています。

全体として、市場の動向は、消費者の嗜好がよりアクセスしやすく便利な購入オプションへと移行するにつれ、これらの流通経路が日本歯科麻酔市場の将来を形作る上で極めて重要な役割を果たすことを示しています。製品配送における技術進歩や歯科健康への意識向上といった成長要因は、これらの流通経路が市場の需要に応える効果に大きく影響しています。

歯科麻酔市場の主な対象者に関する洞察

日本の歯科麻酔市場は多様な対象者に対応し、医療全体において重要な役割を担っています。病院は大きな割合を占め、複雑な歯科処置中の患者の安全と快適性を確保するため、高度な麻酔技術を頻繁に活用しています。歯科医院も主要なプレイヤーであり、麻酔技術の効果を高め、患者の治療成果を向上させる患者中心のソリューションに注力しています。

研究機関は歯科麻酔手法の革新に貢献し、治療プロトコルを充実させる進歩を推進しています。さらに、歯科ソフトウェアメーカーは麻酔管理の最適化を目的としたアプリケーションを開発し、診療所内のワークフロー効率化を図っています。医療IT企業はデータと技術を統合することで、コンプライアンス確保と歯科診療全体の効率向上を支援する役割を担っています。

これらのグループ間の相互作用は、日本歯科麻酔市場の成長を促進するだけでなく、技術が進歩する社会における患者層の進化するニーズにも対応しています。低侵襲処置や患者ケア基準の高まりといったトレンドが進む中、これらの関係者は市場動向に大きく影響を与えています。

主要プレイヤーと競争環境

日本の歯科麻酔市場は、イノベーション、戦略的提携、患者ケアの向上への注力によってますます形作られる競争環境が特徴です。デンツプライ・サイロナ(アメリカ)、ヘンリー・シャイン(アメリカ)、セプトドン(フランス)などの主要プレイヤーは、市場シェアを獲得するため、事業戦略の洗練に積極的に取り組んでいます。デンツプライ・サイロナ(アメリカ)は麻酔投与システムの技術革新を重視し、ヘンリー・シャイン(アメリカ)は流通網の拡大によるアクセスの向上に注力しています。セプトドン(フランス)は現地市場のニーズに合わせた革新的な麻酔ソリューションの開発に力を入れており、これら各社の取り組みが相まって、活発な競争環境を形成しています。

市場構造は中程度の分散状態にあり、複数の企業が主導権を争っています。効率性が収益性に大きく影響するこの市場において、コスト削減とサプライチェーン最適化のため、各社は製造の現地化を加速させています。主要プレイヤーの総合的な影響力は、持続的成長には協業と戦略的ポジショニングが不可欠な競争環境を示唆しています。

2025年10月、デンツプライ・サイロナ(アメリカ)は歯科診療における局所麻酔の管理を効率化する新たなデジタル麻酔管理システムの導入を発表いたしました。この戦略的展開は業務効率の向上と患者様の治療成果改善に寄与し、同社を市場における技術革新のリーダーとして位置づけるものと見られます。従来型診療へのデジタルソリューションの統合は、医療水準や業務プロトコルの再定義につながる可能性があります。

2025年9月、ヘンリー・シャイン(アメリカ)は、日本全国の歯科医院との提携を拡大し、歯科医療従事者向けに最新の麻酔処置に関する包括的な研修プログラムの提供に注力しました。この取り組みは、同社の市場での存在感を強化するだけでなく、医療従事者の総合的な能力向上にも寄与し、ひいては患者の安全性と満足度の向上につながります。このような戦略的提携は、業界全体における協働による成長という広範な傾向を示しています。

2025年8月、セプトドン(フランス)は環境負荷低減を目的とした生分解性麻酔注射器の新製品ラインを発表しました。この取り組みは歯科産業における持続可能性への関心の高まりを反映しており、環境意識の高い消費者と医療従事者の双方に訴求しています。エコフレンドリーなソリューションを優先することで、セプトドン(フランス)は持続可能性への懸念が強まる市場において有利な立場を確立しています。

2025年11月現在、歯科麻酔市場の競争動向はデジタル化、持続可能性、人工知能の統合に大きく影響されています。企業間では、イノベーション強化と市場拡大における協業の価値が認識され、戦略的提携がより一般的になりつつあります。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、進化する市場ニーズへの革新と適応能力にかかると示唆されています。

日本歯科麻酔市場の主要企業には以下が含まれます

産業動向

2023年10月、日本歯科麻酔市場において、患者の快適性向上と処置効率の改善に焦点を当てた重要な進展が報告されました。パターソン・デンタルやデンツプライ・シロナといった企業は、歯科用途に特化した革新的な麻酔投与システムの開発で大きな進歩を遂げています。

さらに、市場では各社の企業価値が顕著に上昇しており、特にコルテネ社やカー社が提供する技術に関して、市場セグメンテーションや競争力学に直接的な影響を与えています。この分野の特定企業間では、最近の合併や買収はあまり見られず、むしろ有機的な成長と革新の時期を示唆しています。

しかしながら、2021年7月にはB.ブラウン社が歯科薬理学分野の主要企業を買収し、製品ラインアップを拡充する戦略的動きを見せました。厚生労働省は歯科処置における麻酔手法の改善を推進し続けており、3M社やノーベルバイオケア社といった企業による最新技術の統合を重視しています。過去2年間、市場プレイヤーは持続可能性と安全性への注力を強化しており、これは世界的な潮流を反映すると同時に、日本の厳格な医療規制への対応を示しています。

将来展望

日本歯科麻酔市場の将来展望

日本の歯科麻酔市場は、技術進歩と歯科処置の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.35%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 患者様の快適性を高める革新的局所麻酔薬製剤の開発。

- 麻酔相談を統合した遠隔歯科診療サービスの拡大。

- 歯科専門家向け先進麻酔処置研修プログラムへの投資。

2035年までに、歯科麻酔市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本歯科麻酔市場 エンドユーザー別展望

- 病院・クリニック

- 診療所

- その他

日本歯科麻酔市場 処置別展望

- 局所浸潤麻酔

- フィールドブロック

- 神経ブロック

日本歯科麻酔市場 製品種類別展望

- リドカイン

- メピバカイン

- プリロカイン

- ブピバカイン0.5% エピネフリン1:200,000配合

- アルチカイン

- その他

日本歯科麻酔市場 作用持続時間別展望

- 短時間

- 中時間

- 長時間

日本歯科麻酔市場 流通経路別展望

- 薬局・ドラッグストア

- 電子商取引

- その他

日本歯科麻酔市場 投与経路別展望

- 上顎

- 下顎

- その他

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 化学品および材料、製品種類別(百万米ドル)

4.1.1 リドカイン

4.1.2 メピバカイン

4.1.3 プリロカイン

4.1.4 エピネフリン1:200,000含有ブピバカイン0.5%

4.1.5 アルチカイン

4.1.6 その他

4.2 化学薬品および材料、投与方法別(百万米ドル)

4.2.1 上顎

4.2.2 下顎

4.2.3 その他

4.3 化学薬品および材料、処置別(百万米ドル)

4.3.1 局所浸潤

4.3.2 領域ブロック

4.3.3 神経ブロック

4.4 化学薬品および材料、作用持続時間別(百万米ドル)

4.4.1 短時間

4.4.2 中時間

4.4.3 長時間

4.5 化学薬品および材料、エンドユーザー別(百万米ドル)

4.5.1 病院・クリニック

4.5.2 クリニック

4.5.3 その他

4.6 化学薬品および材料、流通経路別(百万米ドル)

4.6.1 薬局およびドラッグストア

4.6.2 Eコマース

4.6.3 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 化学品・材料分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 デンツプライ・サイロナ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ヘンリー・シャイン(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 パターソン・カンパニーズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 セプトドン(フランス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ヘレウス・クルツァー(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 3M(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 B. Braun(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Kavo Kerr(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 デンタルウィングス(カナダ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における製品種類別分析

6.3 日本市場における投与方法別分析

6.4 日本市場における処置別分析

6.5 日本市場における作用持続時間別分析

6.6 日本市場におけるエンドユーザー別分析

6.7 日本市場における流通チャネル別分析

6.8 化学品および材料の主要購買基準

6.9 MRFR の調査プロセス

6.10 化学品および材料の DRO 分析

6.11 推進要因の影響分析:化学品および材料

6.12 抑制要因の影響分析:化学品および材料

6.13 供給/バリューチェーン:化学品および材料

6.14 製品種類別化学品および材料、2024年(%シェア)

6.15 製品種類別化学品および材料、2024年から2035年(百万米ドル)

6.16 化学品および材料、投与方法別、2024年(シェア率)

6.17 化学品および材料、投与方法別、2024年から2035年(百万米ドル)

6.18 化学物質および材料、処置別、2024年(シェア%)

6.19 化学物質および材料、処置別、2024年から2035年(百万米ドル)

6.20 作用持続時間別化学薬品・材料、2024年(シェア、%)

6.21 作用持続時間別化学薬品・材料、2024年から2035年(百万米ドル)

6.22 化学品および材料、エンドユーザー別、2024年(シェア率)

6.23 化学品および材料、エンドユーザー別、2024年から2035年(百万米ドル)

6.24 流通チャネル別化学品・材料市場、2024年(シェア%)

6.25 流通チャネル別化学品・材料市場、2024年から2035年(百万米ドル)

6.26 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品種類別、2025-2035年(百万米ドル)

7.2.2 投与方法別、2025-2035年(百万米ドル)

7.2.3 処置別、2025-2035年(百万米ドル)

7.2.4 作用持続時間別、2025-2035年(百万米ドル)

7.2.5 エンドユーザー別、2025-2035年(百万米ドル)

7.2.6 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携