❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の歯科サービス組織市場規模は2024年に121億3,000万米ドルと推定されております。

日本の歯科サービス組織市場は、2025年の135億3,000万米ドルから2035年までに401億8,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)11%を示すと予測されています。

主要な市場動向とハイライト

日本の歯科サービス・組織市場は、技術進歩と消費者の嗜好変化に牽引され、変革の転換期を迎えております。

- 歯科診療における技術統合は、患者ケアと業務効率の向上に寄与しております。

- 予防ケアへの注目が高まっており、問題への対応のみならず口腔健康維持への移行を反映しております。

- 高齢化が進む中、歯科サービスへの需要が拡大しており、特に市場最大のセグメントである高齢者層での需要が顕著であります。

- 口腔衛生への意識の高まりと審美歯科への需要増加が、市場成長を牽引する主要な要因となっております。

主要企業

Heartland Dental (US), Aspen Dental (US), Pacific Dental Services (US), Smile Brands (US), Dental Care Alliance (US), Western Dental (US), Great Expressions Dental Centers (US), MB2 Dental Solutions (US)

日本の歯科サービス組織市場の動向

歯科サービス組織市場は現在、技術進歩や消費者の嗜好変化など様々な要因により、ダイナミックな進化を遂げております。遠隔歯科診療や電子健康記録などのデジタル技術の導入は、患者様の関与を強化し業務効率化に寄与しているようです。さらに、口腔衛生と全身の健康状態との関連性に対する認識の高まりが患者様の選択に影響を与え、予防歯科や審美歯科サービスの需要増加につながっております。この変化は、歯科組織が人口の進化するニーズに応えるため、サービス提供内容を適応させることを促す可能性があります。加えて、高齢化を特徴とする日本の人口動態は、専門的な歯科医療の需要増加を示唆しています。高齢者はより複雑な歯科治療を必要とする場合が多く、これが歯科サービス組織市場におけるサービス拡充の推進要因となり得ます。さらに、質の高いケアと患者満足度への重点は、歯科組織間の競争戦略を形作る可能性が高いでしょう。市場が進化を続ける中、関係者は新たな動向に常に注意を払い、適切に対応することで、持続的な成長を確保し、市場での存在意義を維持しなければなりません。

技術統合

歯科サービス組織市場における先進技術の採用は、患者ケアを変革しています。デジタル画像診断、CAD/CAMシステム、遠隔歯科診療などの革新技術は、診断精度と治療効率を向上させています。この傾向は、技術が治療成果の向上に重要な役割を果たす、より患者中心のケアへの移行を示しています。

予防ケアへの注力

歯科サービス組織市場において、予防ケアへの顕著なシフトが見られます。患者様は、事後対応的な治療よりも口腔健康維持を重視するサービスをますます求めるようになっています。この傾向は、組織が患者様の期待に応えるために、教育活動や予防プログラムへの投資が必要となる可能性を示唆しています。

高齢化社会の需要

日本における人口動態の変化、特に高齢化が進む中で、歯科サービス組織市場にも影響が及んでいます。高齢者がより専門的な歯科治療を必要とするため、組織はこの層に対応するサービス拡充が求められる可能性があります。この傾向は、変化する患者層のニーズに適応することの重要性を浮き彫りにしています。

日本の歯科サービス組織市場の推進要因

口腔衛生意識の高まり

歯科サービス組織市場では、口腔衛生に関する消費者の意識が顕著に高まっています。この意識の高まりは、定期的な歯科検診や予防ケアの重要性を強調する啓発キャンペーンや公衆衛生施策によって促進されています。その結果、より多くの方が歯科サービスを求めるようになり、市場は年間約5%の成長率が見込まれています。予防ケアへの移行は、健康状態全体の改善に寄与するだけでなく、専門的な歯科サービスの需要も増加させています。したがって、歯科組織は人口の進化するニーズに応えるためサービス内容を適応させ、市場での存在感を高めています。

政府の支援と規制

日本の歯科サービス組織市場は、医療アクセスの改善を目的とした政府の支援政策と規制の恩恵を受けています。歯科治療への補助金や品質基準を促進する規制などの施策が、新たな歯科医院の設立を後押ししています。政府は歯科医療サービスの強化に約2,000億円を予算配分しており、これが市場成長を促進すると見込まれています。さらに、歯科組織が高い水準のケアを遵守することを保証するため、規制枠組みが更新されており、これにより消費者の信頼が育まれています。この支援環境により、歯科分野への投資がさらに増加し、市場の拡大が促進される見込みです。

歯科保険適用範囲の拡大

日本の歯科サービス組織市場では、歯科保険の適用範囲が拡大しており、消費者の歯科医療へのアクセス向上に寄与しています。最近の制度改革により、歯科保険プランの適用対象者が増加し、患者の自己負担額が軽減されました。この傾向により、経済的制約なく歯科サービスを利用しようとする人々が増加し、市場成長を年間約4%牽引すると見込まれます。保険提供者がサービスを拡充する中、歯科組織はビジネスモデルをこれらの変化に適合させ、急速に進化する市場で競争力を維持しています。

歯科医療における技術革新

歯科技術の革新は、歯科サービス組織市場に大きな影響を与えています。デジタル画像診断、CAD/CAMシステム、遠隔歯科診療といった先進ツールの導入により、従来型の実践方法が変革されています。これらの技術は診断精度と治療効率を向上させ、医療従事者と患者双方にとって魅力的です。歯科組織がサービス提供の改善のためにこれらの技術へ投資するにつれ、市場は年間6%の成長が見込まれています。さらに、電子健康記録(EHR)の導入により患者管理が効率化され、業務効率と患者満足度の向上が図られています。この傾向は、より技術に精通した歯科医療環境への移行を示しています。

審美歯科治療の需要増加

日本の歯科サービス組織市場において、審美歯科治療への需要が高まる傾向にあります。社会の美的基準が変化する中、ホワイトニング、ベニア、矯正歯科などの審美歯科処置を求める個人が増加しています。この需要は、外見を重視する若年層に牽引され、年間7%の増加が見込まれています。

歯科組織は、より幅広い審美オプションを含むサービス提供の拡大によってこれに対応しています。この変化は、患者様の満足度を高めるだけでなく、審美処置が従来型の歯科サービスに比べて高い価格設定となることが多いため、市場全体の成長にも寄与しています。

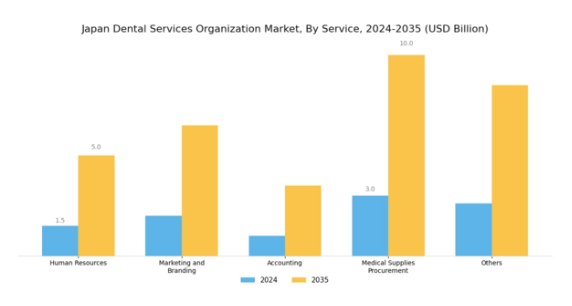

市場セグメントの洞察日本歯科サービス組織市場セグメントの洞察日本歯科サービス組織市場セグメントの洞察歯科サービス組織市場サービスに関する洞察歯科サービス組織市場サービスに関する洞察

日本歯科サービス組織市場におけるサービスセグメントは多面的であり、地域全体の歯科医療提供を強化する上で極めて重要な役割を担っています。医療環境が進化を続ける中、歯科サービス組織は競争力を維持し、高い水準の患者ケアを確保するため、業務効率化に注力しています。特に人的資源の側面は重要であり、質の高い歯科サービス提供に不可欠な熟練した歯科専門家やサポートスタッフの採用が求められます。

日本の高齢化が進む中、包括的な歯科医療ソリューションへの需要が高まっていることを考慮すると、人的資本開発へのこの焦点は極めて重要です。マーケティングとブランディングの面では、組織は革新的な戦略を活用し、認知度を高め、潜在的な患者様と効果的につながるよう努めています。デジタル交流が普及している現代社会において、この領域の重要性はますます高まっています。効果的なマーケティング戦略は、患者様へのリーチを改善するだけでなく、歯科サービス提供者に対する信頼と忠誠心を育み、ひいては患者様の定着率向上に好影響を与えます。

この分野における会計サービスも見逃せません。高度に規制された環境下での事業運営を維持するために必要な財務の透明性と最適な資源配分を確保します。さらに、医療資材調達も重要な機能です。効率的な調達プロセスにより、歯科サービス組織は様々な歯科処置に不可欠な高品質な材料の安定供給を維持できます。この機能には、競争力のある価格で最良の製品を確保するためのサプライヤーとの交渉が伴うことが多く、提供されるケアの質に直接影響します。

最後に、「その他」カテゴリーには、ITサポートやコンサルティングサービスなど、業務効率を向上させる付加サービスが含まれます。これらは包括的なサービス提供に貢献し、業界全体の成長を支えています。総じて、サービス分野は日本の歯科サービス組織市場において不可欠であり、各領域が独自の方法で、現在および将来の医療ニーズに対応する、強固で患者中心の歯科医療エコシステムの構築に寄与しています。さらに、技術の継続的な進歩と消費者の期待の高まりが、すべてのサービス分野における革新を促進し、市場のダイナミクスに一層寄与しております。

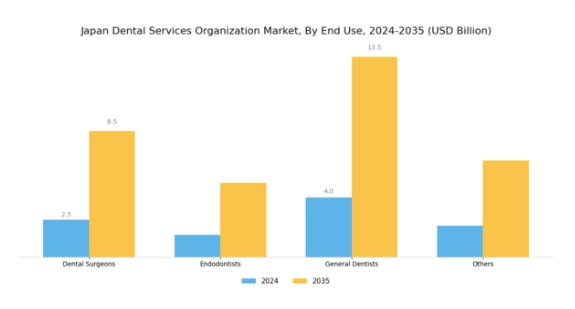

歯科サービス組織市場のエンドユースに関する洞察

日本の歯科サービス組織市場は、市場全体の形成において重要な役割を果たす様々なエンドユースカテゴリーによって特徴づけられております。この分野において、歯科医師は複雑な手術やインプラント治療に焦点を当てた高度な処置を行う上で不可欠であり、専門的なサービスへの需要を牽引しております。根管治療を専門とする歯内療法医は、特に根管治療を必要とする高齢化が進む日本において、歯科医療に不可欠な貢献を果たしています。

一般歯科医は歯科サービスの基盤を形成し、日常的なケアや予防措置を通じて多様な人口層の口腔健康増進に取り組んでいます。「その他」カテゴリーには矯正歯科医や小児歯科医など様々な専門職が含まれ、特定の患者ニーズに応じた専門的ケアで市場に貢献しています。日本の医療インフラの進展と口腔衛生への意識向上に伴い、これら全てのカテゴリーにおいて市場は有望な成長可能性を示しております。

さらに、技術革新と患者中心のケアアプローチが様々な医療従事者の役割を大きく変革しており、日本歯科サービス組織市場における患者満足度と治療成果の向上につながっております。市場動向は人口動態の傾向と口腔衛生への重点的な取り組みの影響を受け、これらのエンドユースセグメントの重要性をさらに高めております。

主要プレイヤーと競争環境

日本歯科サービス組織市場は、イノベーション、戦略的提携、患者中心のケアへの注力によってますます形作られる競争環境が特徴です。ハートランド・デンタル(アメリカ)、アスペン・デンタル(アメリカ)、パシフィック・デンタル・サービス(アメリカ)などの主要プレイヤーは、デジタルトランスフォーメーションと業務効率化を重視する戦略を積極的に推進しています。例えばハートランド・デンタル(アメリカ)は、戦略的買収によるネットワーク拡大に注力し、市場での存在感と運営能力の強化を図っています。こうした企業群による成長と革新への共通の重点化は、適応性と患者ニーズへの迅速な対応が最優先される、よりダイナミックな競争環境を促進しているようです。

事業戦略においては、地域市場への対応強化のため、サプライチェーンの最適化やサービス提供モデルの改善を含む事業活動の地域化が進んでいます。市場構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。この分散構造は多様なサービスとイノベーションを可能にしますが、同時に各社が競争優位性を維持するためには継続的な差別化が求められることを意味しています。

2025年10月、アスペン・デンタル(アメリカ)は、医療サービスが行き届いていない地域住民の歯科医療アクセス改善を目的とした新たな遠隔医療サービスの開始を発表しました。この戦略的展開は、デジタルヘルスソリューションの拡大傾向に沿うだけでなく、アスペン・デンタルを医療アクセス拡大のリーダーとして位置付け、患者様のロイヤルティと市場シェアの向上につながる可能性があります。遠隔医療サービスの導入は、患者様の関与を大幅に強化し、業務の効率化を促進する可能性があり、統合ケアモデルへの産業全体の移行を反映しています。

2025年9月、パシフィック・デンタル・サービス(アメリカ)は、主要な歯科技術企業との提携を発表し、AI駆動型診断ツールを診療に統合しました。この取り組みは臨床判断の向上と患者様の治療成果改善に寄与し、技術活用によるサービス向上への同社の姿勢を示しています。AIツールの統合は、業務効率の向上とコスト削減による競争優位性をもたらす可能性があり、価格に敏感な市場において極めて重要となるでしょう。

2025年8月、ハートランド・デンタル(アメリカ)は地域歯科グループを買収し、日本市場における事業基盤を大幅に拡大いたしました。この買収は、同社の積極的な成長戦略と市場リーダーとしての地位強化に注力する姿勢を示しています。買収した診療所の統合により、サービス提供内容と業務シナジーが向上し、患者様のケアと満足度の全体的な改善が期待されます。

2025年11月現在、歯科サービス組織市場の競争動向は、デジタル化、持続可能性、AIなどの先進技術の統合によってますます特徴づけられています。戦略的提携がより一般的になりつつあり、企業は資源と専門知識を結集してサービス提供を強化できるようになっています。今後、競争上の差別化は、価格のみに依存するのではなく、イノベーションと技術にますます依存していくものと見られます。技術を活用し、信頼性の高いサプライチェーンを維持できる企業が、この進化する環境において主導的立場に立つ可能性が高いです。

日本歯科サービス組織市場の主要企業

産業動向

日本歯科サービス組織市場では最近、中央歯科医院、三好歯科医院、日本歯科大学など、いくつかの主要組織に特に注目が集まるなど、重要な進展が見られました。2023年6月には、複数の小規模歯科医院による注目すべき合併が行われ、これまでサービスが行き届いていなかった地域における業務効率の向上とサービス提供の強化が図られました。さらに、デジタル歯科医療や遠隔医療サービスにおける継続的な革新が、これらの診療所の運営方法を変革しつつあり、過去2年間に観察された増加傾向である予防歯科医療への移行が推進されています。

2023年8月時点では、市場評価額が前年比約6%増加しており、公的医療費の拡大と口腔衛生に対する消費者の意識向上を反映しています。特に2021年10月には、厚生労働省がパンデミック後の歯科診療件数の大幅な増加を報告し、国際歯科医院や川崎歯科医院などのクリニックに対するサービス需要が高まっています。技術革新と患者様の期待の変化が市場環境を牽引しており、歯科医院は競争力を維持するため適応が求められています。

今後の展望

日本の歯科サービス組織市場の将来展望

日本の歯科サービス組織市場は、技術革新、歯科医療需要の増加、高齢化を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.5%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 患者様のアクセスと利便性向上のための遠隔歯科診療サービスの拡大。

- 治療計画の改善に向けたAI駆動型診断ツールの開発。

- 安定した収益源を確保するためのサブスクリプション型歯科ケアモデルの導入。

2035年までに、イノベーションと進化する消費者ニーズに牽引され、市場は堅調な成長が見込まれます。

市場セグメンテーション

日本歯科サービス組織市場 エンドユーザー別展望

- 歯科外科医

- 歯内療法専門医

- 一般歯科医

- その他

日本歯科サービス組織市場 サービス別展望

- 人的資源

- マーケティングおよびブランディング

- 会計

- 医療用品調達

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第 IV 部:定量分析

4.1 産業用オートメーションおよび機器、サービス別(10 億米ドル)

4.1.1 人材

4.1.2 マーケティングおよびブランディング

4.1.3 会計

4.1.4 医療用品調達

4.1.5 その他

4.2 産業用オートメーションおよび機器、最終用途別(10 億米ドル)

4.2.1 歯科外科医

4.2.2 歯内療法専門医

4.2.3 一般歯科医

4.2.4 その他 5

第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ハートランド・デンタル(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アスペン・デンタル(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 パシフィック・デンタル・サービス(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 スマイル・ブランズ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 デンタルケア・アライアンス(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ウエスタン・デンタル(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 グレート・エクスプレッションズ・デンタル・センターズ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 MB2デンタルソリューションズ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるサービス別分析

6.3 日本市場におけるエンドユース別分析

6.4 産業用オートメーション・機器の主要購買基準

6.5 MRFR の調査プロセス

6.6 産業用オートメーション・機器の DRO 分析

6.7 推進要因の影響分析:産業用オートメーション・機器

6.8 抑制要因の影響分析:産業用オートメーション・機器

6.9 供給/バリューチェーン:産業用オートメーションおよび機器

6.10 産業用オートメーションおよび機器、サービス別、2024年(シェア率)

6.11 産業用オートメーションおよび機器、サービス別、2024年から2035年 (10億米ドル)

6.12 産業用オートメーション・機器、最終用途別、2024年(シェア%)

6.13 産業用オートメーション・機器、最終用途別、2024年から2035年(10億米ドル)

6.14 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービス別、2025-2035年(10億米ドル)

7.2.2 最終用途別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携