❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のデスクトップハイパーバイザー市場規模は2024年に1億7384万米ドルと推定されております。

日本のデスクトップハイパーバイザー市場は、2025年の1億8725万米ドルから2035年までに3億9354万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)7.71%を示すと予測されております。

主要な市場動向とハイライト

日本のデスクトップハイパーバイザー市場は、仮想化とセキュリティニーズに牽引され、堅調な成長を遂げております。

- 様々な分野において、仮想化ソリューションの導入が拡大しております。

- セキュリティとコンプライアンスへの強い注力が、ハイパーバイザー技術の発展を形作っております。

- クラウドサービスとの統合は、柔軟性と拡張性を高める重要なトレンドとなりつつあります。

- リモートワークソリューションへの需要の高まりと、仮想化技術の進歩が、市場成長の主要な推進要因となっております。

主要プレイヤー

VMware(アメリカ)、Microsoft(アメリカ)、Oracle(アメリカ)、Citrix(アメリカ)、Parallels(アメリカ)、Red Hat(アメリカ)、Nutanix(アメリカ)、KVM(アメリカ)

日本のデスクトップハイパーバイザー市場の動向

デスクトップハイパーバイザー市場は現在、様々な分野における仮想化技術への需要増加を背景に、顕著な成長を遂げております。組織は業務効率の向上、ハードウェアコストの削減、リソース管理の改善を目的として、これらのソリューションの導入を加速させています。この傾向は、堅牢かつ柔軟なコンピューティング環境の必要性が極めて高いIT、教育、金融などの産業で特に顕著です。さらに、リモートワークの普及と、安全でスケーラブルなソリューションへのニーズが高まっていることが、デスクトップハイパーバイザーの導入をさらに促進しています。企業がITインフラの最適化を図る中、これらの技術の重要性は拡大し続けています。加えて、デスクトップハイパーバイザー市場では技術的進歩が進行中であり、パフォーマンスとユーザー体験の向上を目的とした革新が行われています。強化されたセキュリティ機能、クラウドサービスとのより良い統合、多様なオペレーティングシステムへの対応がますます重要視されています。持続可能性とエネルギー効率への注目も購買決定に影響を与えており、組織は環境への影響を最小限に抑えようと努めています。全体として、デスクトップハイパーバイザー市場の状況は進化を続けており、現代企業の変化するニーズを反映して、適応性と効率性が明確に重視されています。

仮想化ソリューションの導入拡大

組織は仮想化のメリットをますます認識しており、デスクトップハイパーバイザーの導入が急増しています。この傾向は、運用効率とリソース活用を向上させる費用対効果の高いソリューションへのニーズによって推進されています。

セキュリティとコンプライアンスへの注力

サイバー脅威が高度化する中、デスクトップハイパーバイザー市場ではセキュリティ機能への重視が高まっています。企業は機密データを保護し、規制へのコンプライアンスを確保する堅牢なセキュリティ対策を提供するソリューションを優先しています。

クラウドサービスとの統合

デスクトップハイパーバイザーとクラウドサービスの統合が主要なトレンドとなりつつあります。これにより、組織は仮想化環境の制御を維持しながら、クラウドコンピューティングのスケーラビリティと柔軟性を活用できます。

日本のデスクトップハイパーバイザー市場の推進要因

ITコスト最適化への注目の高まり

日本では、組織がITコスト最適化に注力する傾向が強まっており、これがデスクトップハイパーバイザー市場に大きな影響を与えています。リソースの統合とハードウェア支出の削減により、企業は大幅なコスト削減を実現できます。デスクトップハイパーバイザー市場では、企業が仮想化を活用して既存インフラを最大限に活用し、追加の物理サーバーの必要性を最小限に抑える傾向が見られます。市場分析によれば、効果的な仮想化戦略により、組織はITコストを最大40%削減できる可能性があります。この経済的メリットにより、市場での競争優位性を維持しつつ業務の効率化と全体的な生産性向上を図る企業が増加し、デスクトップハイパーバイザーの導入が促進されています。

リモートワークソリューション需要の高まり

日本におけるデスクトップハイパーバイザー市場は、リモートワークソリューションの普及拡大に伴い、需要が顕著に増加しています。組織は、従業員が様々な場所から業務環境にアクセスできる効率的な方法を模索しています。この傾向は市場データにも反映されており、仮想化技術の採用は過去1年間で約30%増加したことが示されています。企業が柔軟性と生産性を優先する中、デスクトップハイパーバイザー市場はこの変化から大きな恩恵を受ける見込みです。さらに、企業リソースへの安全かつ信頼性の高いアクセス需要が高まることで、データ整合性とセキュリティを維持しつつシームレスなリモートワーク体験を実現する堅牢なデスクトップハイパーバイザーソリューションへの需要が促進されています。

規制順守とデータ保護

日本では、規制順守とデータ保護への重視の高まりがデスクトップハイパーバイザー市場に大きな影響を与えています。組織がデータプライバシーとセキュリティに関する厳格な規制に直面する中、コンプライアンスを確保する仮想化ソリューションへの需要が増加しています。デスクトップハイパーバイザーは、法的要件を遵守しながら企業が機密データを効果的に管理するのに役立つ重要な機能を提供します。デスクトップハイパーバイザー市場は、高度なセキュリティ対策とコンプライアンスツールを組み込んだソリューションを提供することで、これらの課題に対応しています。Market Research Futureの調査によれば、組織がIT戦略においてデータ保護とリスク管理を優先する中、準拠型仮想化ソリューションの必要性は今後数年間で15%増加すると予測されています。

災害復旧ソリューションの需要拡大

堅牢な災害復旧ソリューションの必要性は日本においてますます顕著になりつつあり、これがデスクトップハイパーバイザー市場に影響を与えています。組織は、潜在的な障害発生時における事業継続の確保の重要性を認識しつつあります。デスクトップハイパーバイザーは、データバックアップと復旧のための効果的なソリューションを提供し、インシデント発生後の業務迅速な復旧を可能にします。デスクトップハイパーバイザー市場は、シームレスな復旧プロセスを促進する高度な機能を提供することで、この需要に対応しています。最近の市場データによると、仮想化フレームワーク内での災害復旧ソリューションの採用は過去1年間で20%増加しており、組織データの保護と業務継続性の維持においてデスクトップハイパーバイザーが果たす重要な役割が浮き彫りになっています。

仮想化技術の進歩

技術革新は日本のデスクトップハイパーバイザー市場形成において重要な役割を果たしております。ハードウェアとソフトウェアの革新によりハイパーバイザーの機能が強化され、パフォーマンス、スケーラビリティ、リソース管理が向上しております。例えば、ハードウェア支援仮想化の導入により処理効率が向上しオーバーヘッドが削減され、特に負荷の高いワークロードを抱える企業にとって有益です。デスクトップハイパーバイザー市場では、複雑なアプリケーションやマルチOS環境をサポートできる高度なソリューションへの移行が進んでいます。市場データによれば、仮想化技術へのAIおよび機械学習の統合は今後数年間で25%の成長が見込まれており、デスクトップハイパーバイザー市場のさらなる進化を促進するでしょう。

市場セグメントの洞察

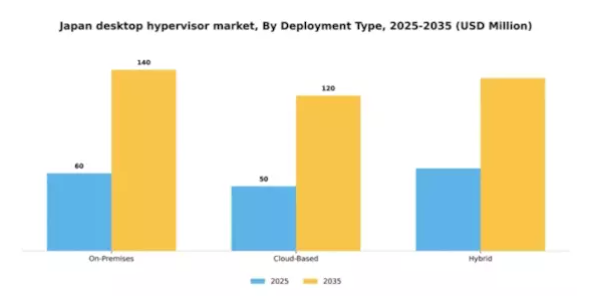

導入形態別:オンプレミス(最大)対クラウドベース(最速成長)

日本のデスクトップハイパーバイザー市場では、ITインフラに対する管理強化を求める組織により、オンプレミス導入が最大の市場シェアを占めております。データプライバシーへの懸念やコンプライアンス要件から、従来型企業ではこの導入形態が引き続き支持されております。一方、柔軟性と拡張性を重視する企業にとって魅力的なクラウドベース導入が急速に台頭しております。ワークロードのクラウド移行が進むにつれ、導入形態の選好に大きな変化が生じ、このセグメントは大幅な成長が見込まれております。日本におけるデスクトップハイパーバイザー市場の成長傾向は、いくつかの主要な推進要因によって影響を受けています。ハイブリッドワークモデルの普及拡大は、柔軟なITソリューションへの需要を加速させ、クラウドベース導入を後押ししています。さらに、仮想化技術の進歩と費用対効果の高いソリューションへの関心の高まりが、クラウドベースセグメントの急速な拡大に寄与しています。一方、オンプレミスは、IT戦略においてセキュリティと制御を優先する企業にとって、依然として確固たる基盤となっています。

オンプレミス(主流)対クラウドベース(新興)

日本におけるデスクトップハイパーバイザー市場におけるオンプレミス導入は、コンピューティングリソースに対する管理とセキュリティを重視する従来型企業層における強固な基盤が特徴です。このセグメントは組織がインフラをカスタマイズし、現地規制への準拠を維持することを可能にするため、金融や医療などの産業では定番となっています。一方、クラウドベース導入は、オンデマンドでのリソース配分による俊敏性とコスト削減を特徴とし、重要な選択肢として台頭しています。企業がデジタルトランスフォーメーション戦略を推進する中、クラウドベースソリューションは、特に初期投資を最小限に抑えつつ効率的なIT管理を求めるスタートアップや中小企業を中心に、より広範なユーザー層を獲得する見込みです。

エンドユーザー別:IT・通信(最大)対 医療(最速成長)

日本のデスクトップハイパーバイザー市場はエンドユーザーの分布が多様であり、IT・通信分野が最大の市場シェアを占めています。この分野では、効率的なリソース配分と運用効率の向上を可能にする仮想化技術への高い需要が背景にあります。一方、医療分野は新興セグメントとして急速に存在感を高めており、膨大なデータとアプリケーションを管理するための堅牢なハイパーバイザーソリューションを必要とするデジタルヘルスソリューションや遠隔医療への投資増加を反映しています。日本デスクトップハイパーバイザー市場の成長傾向は、技術進歩とデジタルトランスフォーメーションの必要性増大に大きく影響されています。IT・通信分野ではサービス提供の強化に仮想化を活用し、医療分野では近代化された患者ケアソリューションの緊急性から急速な導入が進んでいます。規制変更や効率的なデータ管理システムの推進といった要因がこれらのセグメントの成長を牽引し、市場における革新と拡大を促進しています。

IT通信(主流)対医療(新興)

IT通信分野は、広範なインフラと最先端仮想化技術への投資を特徴とし、日本のデスクトップハイパーバイザー市場において依然として主流の地位を占めています。ネットワーク性能の最適化とサービス提供の強化に注力する同セクターは、市場での地位を確固たるものにしています。一方、医療分野は、遠隔医療サービスやデジタル患者管理システムへの需要の高まりを背景に、主要プレイヤーとして台頭しつつあります。医療提供者が業務効率化と大規模データセットの安全な管理のためにハイパーバイザーの導入を加速させていることから、この分野は急速な成長を遂げています。これら二つの分野の組み合わせは、デジタル主導型経済における進化する需要を反映しており、各セクターが仮想化の未来を形作る上で重要な役割を担っています。

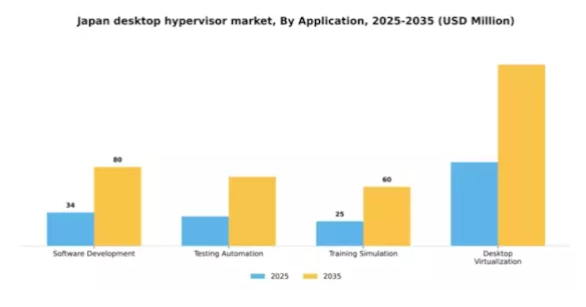

アプリケーション別:デスクトップ仮想化(最大)対 テスト自動化(最速成長)

日本のデスクトップハイパーバイザー市場では、企業IT環境における必須要素としての役割から、デスクトップ仮想化が最大のシェアを占めております。この分野は、組織が集中型インフラ上でアプリケーションを効率的に管理・展開することを可能にし、業務の柔軟性とセキュリティの両方を強化します。一方、テスト自動化は規模こそ小さいものの、ソフトウェア開発プロセスの効率化と新規アプリケーションの市場投入期間短縮を目指す組織の間で急速に普及が進んでおります。成長傾向はクラウドベースソリューションへの強い移行を示しており、これがデスクトップ仮想化とテスト自動化双方の拡大をさらに後押ししています。リモートワークソリューションへの需要増加と効率的なリソース管理の必要性が相まって、ハイパーバイザー技術への関心と投資を促進しています。企業が俊敏性と拡張性を取り入れるにつれ、これらのアプリケーションの導入は今後数年間で大幅に増加すると予想されます。

アプリケーション開発(主流)対 トレーニングシミュレーション(新興)

アプリケーション開発は、開発者がソフトウェアをより効果的に作成、テスト、展開することを可能にするため、日本のデスクトップハイパーバイザー市場において主流の地位を占めています。このセグメントの主導的立場は、開発チーム内のコラボレーションとイノベーションを促進する包括的なツールセットによって特徴づけられます。一方、トレーニングシミュレーションは、ハイパーバイザー技術を活用して様々な産業向けの現実的なトレーニング環境を構築する新興セグメントです。教育機関や企業研修プログラムで人気が高まっているこの分野は、スキル習得と定着を促進する没入型学習体験への重視が高まっていることを反映しています。組織が従業員育成を優先し続ける中、トレーニングシミュレーション分野はアプリケーション開発の確立された存在を補完し、大幅な成長が見込まれます。

OS別:Windows(最大)対 Linux(最速成長)

日本のデスクトップハイパーバイザー市場において、Windowsは幅広い互換性と充実したソフトウェアエコシステムにより、ユーザー間で最大のシェアを占めるOSとして確固たる地位を築いております。この優位性は、企業向け市場と一般消費者市場における確固たる存在感に起因し、ゲーミング用途からプロフェッショナルアプリケーションまで幅広く支持されております。一方、Linuxは特に技術に精通したユーザーや開発者の間で急速に支持を集めつつあり、軽量なディストリビューションの登場により市場シェアの重要な部分を占めるに至っております。この分野の成長傾向は、組織がコスト効率と拡張性のために仮想化技術を採用する動きが加速していることを示しています。クラウドコンピューティングとハイブリッドインフラの台頭も、セキュリティ機能と柔軟性で知られるLinuxのような堅牢なハイパーバイザーへの需要を後押ししています。したがって、Windowsが依然として支配的である一方、Linuxは個人およびビジネス環境における有用性がますます認識されるにつれ、将来の選択肢としての地位を確立しつつあります。

オペレーティングシステム:Windows(支配的)対 Linux(新興)

Windowsは、日本のデスクトップハイパーバイザー市場において支配的なオペレーティングシステムであり、ユーザーフレンドリーなインターフェース、広範なソフトウェアサポート、エンドユーザー間での親しみやすさが特徴です。この広範な採用は、様々なアプリケーションやハードウェアコンポーネントとのシームレスな統合を可能にし、企業と消費者双方にとって主要なプラットフォームとなっています。一方、Linuxはオープンソースの性質によりユーザーがニーズに応じてカスタマイズできる点で評価され、強力な競合相手として台頭しています。サイバーセキュリティやパフォーマンス効率への関心の高まりを背景に急速に普及が進んでおり、今後数年間でさらなる市場シェア獲得が見込まれます。組織がプロプライエタリシステムへの代替手段を求める中、特に技術環境においてLinuxの採用が拡大しています。

主要プレイヤーと競争環境

日本のデスクトップハイパーバイザー市場は、急速な技術進歩と仮想化ソリューションへの需要増加により、ダイナミックな競争環境が特徴です。VMware(アメリカ)、Microsoft(アメリカ)、Oracle(アメリカ)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。VMware(アメリカ)は、特にクラウド統合とセキュリティ機能における継続的な製品開発を通じたイノベーションに注力し、包括的な仮想化ソリューションを提供するリーダーとしての地位を確立しています。Microsoft(アメリカ)はAzureクラウドプラットフォームを活用し、ハイパーバイザーソリューションとクラウドサービスのシームレスな統合を強調。これによりハイブリッドクラウド機能を求める企業に訴求しています。Oracle(アメリカ)は、要求の厳しいワークロードを抱える組織にとって重要な、エンタープライズアプリケーションのパフォーマンス最適化を中核とした戦略を採用しています。これらの戦略が相まって、技術的差別化と顧客中心のソリューションを軸とした競争環境が形成されています。

事業戦略においては、独自のビジネス文化と技術的嗜好で知られる日本市場に対応するため、各社が現地化を加速しています。特にソフトウェア更新やサポートサービスの信頼性確保において、サプライチェーンの最適化が重要な焦点です。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェアを争う一方、価格設定やイノベーション動向に大きな影響力を持つ主要企業が支配的な立場にあります。

2025年10月、アメリカVMware社はクラウドサービス拡充のため、日本の主要通信事業者との戦略的提携を発表しました。この連携により、VMwareのハイパーバイザーソリューションが幅広い産業分野へ展開され、同地域での事業基盤拡大が期待されます。本提携の戦略的重要性は、現地の専門知識とインフラを活用し、サービス提供能力と顧客満足度を大幅に向上させる可能性に存します。

2025年9月、Microsoft(アメリカ)は新バージョンのハイパーバイザーを発表しました。これは高度なAI機能を統合し、リソース管理と最適化を向上させるものです。この動きは、ITソリューションへのAI統合という拡大するトレンドに沿ったものであり、企業がプロセスを自動化し業務効率を改善することを可能にする点で特に重要です。AI機能の導入は、仮想化戦略の強化を目指す技術に精通した企業にとって魅力的であり、Microsoftに競争上の優位性をもたらす可能性があります。

2025年8月、オラクル(アメリカ)は、データ侵害やサイバー脅威への懸念が高まる中、自社のハイパーバイザーソリューション内のセキュリティ機能強化を目的とした新たな取り組みを発表しました。この取り組みは、仮想化環境における堅牢なセキュリティ対策の差し迫った必要性に応えるものであり、データ保護を優先する顧客の関心を集める可能性があります。セキュリティに焦点を当てることで、オラクルはデータの完全性が最優先される市場において、信頼できるプロバイダーとしての地位を確立しています。

2025年11月現在、デスクトップハイパーバイザー市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。サービス提供内容と市場リーチを強化する上で協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望として、競争の差別化は従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への重点へと移行する可能性が高いです。この変化は、研究開発と顧客中心のソリューションを優先する企業が、ますます複雑化する市場で優位に立つことを示唆しています。

日本デスクトップハイパーバイザー市場の主要企業には以下が含まれます

産業動向

日本デスクトップハイパーバイザー市場における最近の動向は顕著であり、主要プレイヤーによる様々な戦略的動きが見られます。オラクルは仮想デスクトップインフラストラクチャ分野での革新を継続し、効率的な仮想化ソリューションへの需要高まりの中で存在感を強化しています。VMwareは依然として有力な競合企業として、リモートワークの増加傾向に対応するため製品群の拡充を進めています。KVMはオープンソースという特性から注目を集めており、日本企業向けにコスト効率の高いソリューションを提供しています。

SUSEのクラウド統合における進展は、多様な導入オプションを求める企業からの注目を集めております。現在の情勢は競争の激化を示しており、特にCitrixとRed Hatがクラウド管理ソリューションの改善に向けて協業している点が顕著です。最近では、2023年6月にMicrosoftが日本の小規模技術企業を買収し、Hyper-V機能の強化を図ることを発表し、地域市場へのコミットメントを示しました。

こうした動向により、日本のデスクトップハイパーバイザー市場は成長を加速させており、クラウドベースのソリューションと仮想化技術への確かな移行が進んでいます。2022年2月のアリババクラウドの地域展開など、過去数年間の主要な動きが市場環境をさらに強化し、日本をハイパーバイザー技術の中核拠点として位置づけています。

今後の展望

日本のデスクトップハイパーバイザー市場の見通し

日本のデスクトップハイパーバイザー市場は、仮想化ニーズの高まりとクラウド導入の進展を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.71%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 中小企業向け特化型ハイパーバイザーソリューションの開発

- 効率化のためのAI駆動型管理ツールの統合

- 仮想ラボ環境を活用した教育分野への展開

2035年までに、市場は堅調な成長を達成し、様々な分野での採用拡大が見込まれます。

市場セグメンテーション

日本デスクトップハイパーバイザー市場 エンドユーザー別展望

- IT・通信

- 医療

- 教育

- 小売

- 政府

日本デスクトップハイパーバイザー市場 アプリケーション別展望

- ソフトウェア開発

- テスト自動化

- 訓練シミュレーション

- デスクトップ仮想化

日本デスクトップハイパーバイザー市場 導入形態の種類別展望

- オンプレミス

- クラウドベース

- ハイブリッド

日本デスクトップハイパーバイザー市場 オペレーティングシステム別展望

- Windows

- Linux

- MacOS

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、導入種類別(百万米ドル)

4.1.1 オンプレミス

4.1.2 クラウドベース

4.1.3 ハイブリッド

4.2 エンドユーザー別情報技術(百万米ドル)

4.2.1 IT通信

4.2.2 医療

4.2.3 教育

4.2.4 小売

4.2.5 政府

4.3 アプリケーション別情報技術(百万米ドル)

4.3.1 ソフトウェア開発

4.3.2 テスト自動化

4.3.3 トレーニングシミュレーション

4.3.4 デスクトップ仮想化

4.4 情報技術、オペレーティングシステム別(百万米ドル)

4.4.1 Windows

4.4.2 Linux

4.4.3 MacOS

5 セクション V:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 VMware(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 オラクル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シトリックス(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 パラレルズ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 レッドハット(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ヌタニックス(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 KVM(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入形態別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 日本市場におけるアプリケーション別分析

6.5 日本市場におけるオペレーティングシステム別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 導入形態別情報通信技術(ICT)、2024年(%シェア)

6.13 導入形態別情報通信技術(ICT)、2024年~2035年(百万米ドル)

6.14 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.15 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、用途別、2024年(%シェア)

6.17 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、オペレーティングシステム別、2024年(%シェア)

6.19 情報通信技術(ICT)、オペレーティングシステム別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 導入形態の種類別、2025-2035年(百万米ドル)

7.2.2 エンドユーザーの種類別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 オペレーティングシステム別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携