❖本調査資料に関するお問い合わせはこちら❖

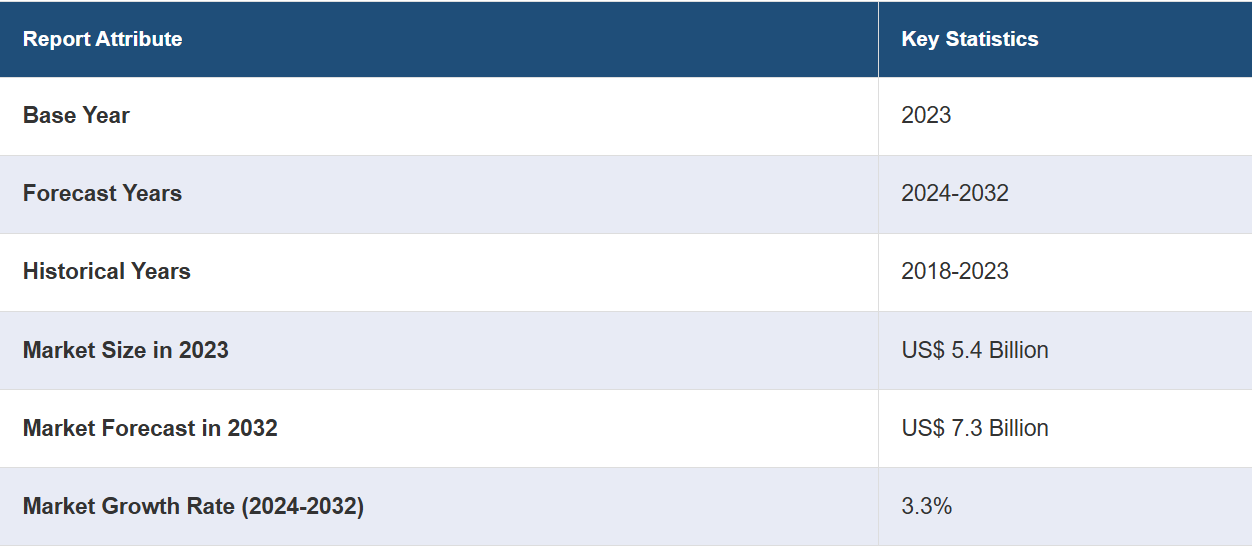

日本の糖尿病市場分析:

主な市場成長要因:日本における糖尿病有病率の上昇は、ライフスタイルの変化と高齢化が主な要因です。また、最近の調査では、糖尿病患者数は依然として増加しており、日本の糖尿病市場の需要が高まっていることが示されています。さらに、政府は糖尿病の治療と管理を強化するために、いくつかの健康イニシアティブに資金を提供し、実施しています。これには、糖尿病治療費の助成金や、市場拡大を促す公衆衛生イニシアティブが含まれます。

主要な市場動向:インスリンポンプや持続グルコースモニタ(CGM)などの高度な糖尿病ケア技術が普及しつつあります。さらに、市場では、より効率的で専門的な糖尿病管理ソリューションを提供するために、遺伝的変異や患者の個別ニーズに関する研究が活発化しており、個別治療計画やカスタマイズされた医薬品への傾向が見られます。

競合状況:日本の糖尿病市場は、幅広い製品と最先端技術により競争力を維持している大手国際製薬企業および医療機器企業が独占しています。さらに、日本企業は、日本の患者のニーズに特化したイノベーションとカスタマイズされたソリューションを提供しています。

課題と機会:市場における課題としては、新規糖尿病治療に対する規制の厳格化や承認手続きの長期化などが挙げられます。 一方で、高齢者人口の増加は、この層に特化した糖尿病治療や管理プログラムの開発に大きな機会をもたらします。 また、遠隔医療やモバイルヘルスアプリなどのデジタルヘルス技術の発展は、患者の積極的な参加と糖尿病管理の改善に向けた新たな可能性を生み出します。

日本の糖尿病市場の動向:

糖尿病有病率の上昇

日本の糖尿病市場の成長は、糖尿病の罹患率の上昇によって牽引されています。国際糖尿病連合(IDF)の報告によると、2021年には国内の糖尿病有病率は11.8%、11,004,999件に達し、93,187,400人が糖尿病を患っていると推定されています。その結果、最先端の薬剤やモニタリング機器を含む糖尿病ケアの包括的なソリューションに対するニーズの高まりにより、市場が拡大しています。さらに、患者数の増加により、製薬企業や医療従事者は、患者の多様なニーズに対応する幅広い治療選択肢を創出・提供せざるを得なくなっています。また、糖尿病患者の増加により、患者の治療結果や生活の質を向上させることを目的とした糖尿病に特化したヘルスケアサービスも増加しています。したがって、この傾向は糖尿病治療薬の販売を促進し、より正確で使いやすい選択肢を約束する革新的な血糖値モニタリング技術の市場を後押しし、日本の糖尿病市場の見通しを明るくしています。

高齢者人口の増加

総務省の報告によると、2023年9月15日時点で、日本の65歳以上の高齢者人口は36,227千人に達しました。さらに、高齢者の人口が総人口に占める割合は0.1%ポイント増の29.1%となり、過去最高を記録しました。また、高齢者は2型糖尿病にかかりやすいため、糖尿病の専門的な管理プログラムや製品に対するニーズが高まっています。この人口動態の変化により、医療機関や医療従事者は老年糖尿病の治療に重点的に取り組むようになり、老年人口のニーズに合わせた薬物療法、栄養指導、患者教育の進歩につながっています。また、高齢化は需要のあるいくつかのサービスや製品に影響を与え、高齢患者に最適な、使い方が簡単で侵襲性の低い製品やサービスが求められるようになり、必要な糖尿病治療の量も増加しています。

政府の支援的な取り組みと医療費支出

糖尿病市場は、糖尿病のような慢性疾患の治療に多額の予算を組むなど、積極的な医療費支出政策を推進する日本政府によって牽引されています。Frontiers誌によると、2020年には日本の医療費は43兆円(3040億米ドル)に急増し、1990年以降の過去の数値と比較するとほぼ2倍に増加しました。これは、国内総生産(GDP)が4.6%から8.0%に増加したことを示しています。さらに、政府は糖尿病治療に十分な予算を確保しており、治療がより身近で手頃な価格で受けられるようになっています。こうしたプログラムにより、糖尿病治療の基盤が改善され、高度な治療選択肢から一次予防まで、あらゆるものがカバーされるようになっています。さらに、糖尿病の有病率を低下させながら地域レベルでの管理を改善するために、スクリーニングと公衆衛生キャンペーンに重点的に取り組む数多くの政府主導のイニシアティブが市場成長に影響を与えています。したがって、これらの包括的な医療政策は、糖尿病の早期発見と認知度向上を促進しながら、先進的な糖尿病治療を公衆衛生システムに統合することで、日本の糖尿病市場の成長を支えています。

日本の糖尿病市場のセグメント:

IMARCグループは、2024年から2032年の期間における予測とともに、市場の各セグメントにおける主要なトレンドの分析を提供しています。当社のレポートでは、セグメントに基づいて市場を分類しています。

セグメント別の内訳:

経口糖尿病薬

インスリン

インスリンは市場シェアの大半を占めています

本レポートでは、セグメント別の市場の詳細な内訳と分析を提供しています。これには経口糖尿病治療薬とインスリンが含まれます。レポートによると、インスリンが最大のセグメントを占めています。

インスリンは、高齢者人口における糖尿病の有病率の増加と、効果的な血糖管理のためのインスリン療法の採用増加により、市場シェアの大部分を占めています。さらに、効率性の高いことで知られる日本の医療制度は糖尿病治療を幅広く支援しており、インスリン治療へのアクセスを広範囲に可能にしています。さらに、インスリン製剤と投与システムの進歩により、患者の服薬遵守と治療成績が向上し、市場が恩恵を受けています。また、日本政府の積極的な健康増進策により、糖尿病の認知度とスクリーニングの改善が目指されており、インスリンの需要をさらに押し上げています。さらに、このセグメントの成長は、日本の患者のユニークなニーズに合わせた最先端のインスリンソリューションの革新と普及を目指し、国内製薬会社と世界的な糖尿病ケアのリーダー企業との提携によっても促進されています。そのため、主要企業はこれらのニーズに応えるために、より進化した製品バリエーションを投入しています。例えば、2023年3月、東京および台湾の台北で、Health2Syncは、Biocorpが開発し、ノボ ノルディスクが日本で販売しているインスリンペン用コネクテッドデバイス「Mallya Cap」からのインスリンデータを含む、Health2Syncアプリの最新アップデートを発表しました。このコラボレーションにより、この種のデータとしては世界初の統合が実現し、インスリン注射の記録など、さまざまな健康指標を追跡することで、インスリン治療を受けている患者を支援することが可能になります。こうした技術革新により、日本の糖尿病市場予測では、インスリン部門が引き続き市場を独占すると見込まれています。

競合状況:

市場調査レポートでは、市場における競合状況の包括的な分析も提供されています。主要企業のすべての詳細なプロフィールが提供されています。

現在、市場の主要企業は、戦略的提携、先進的な研究開発(R&D)イニシアティブ、糖尿病管理の改善を目的とした教育プログラムなどを通じて、積極的に成長を促進しています。さらに、ノボ ノルディスクやサノフィなどの企業は、日本の患者の特定のニーズに合わせた次世代インスリン療法やグルコースモニタリングシステムの開発に多額の投資を行っており、それにより日本糖尿病市場シェアを獲得しています。これらの企業は、自社製品が広く流通し、日常的な医療行為に組み込まれるよう、地域の医療提供機関と緊密に連携しています。さらに、これらの市場リーダーは、糖尿病の症状、治療の選択肢、効果的な疾患管理に必要な生活習慣の改善に関する認識を高めるため、大規模な患者教育キャンペーンを支援しています。こうした包括的な戦略は、市場での地位を強化し、日本の患者の治療結果の改善に大きく貢献しています。例えば、2023年3月29日、アステラス製薬株式会社は、ロシュ・ダイアグノスティックス株式会社との提携を発表した。この提携は、高い精度で知られる世界的に評価の高い血糖測定システム「アキュチェック ガイドミー」と「ブルースター®」*1の共同開発と商品化に焦点を当てている。BlueStarは、糖尿病管理のためのFDA承認のデジタルヘルスソリューションであり、Welldoc社が開発し、米国およびカナダで利用可能です。アステラス製薬とWelldoc社は、日本でのBlueStarの開発を共同で進めています。アステラス製薬は、将来的にこの統合医療製品の承認と償還を求める予定です。

日本糖尿病市場ニュース:

2023年4月18日、日本イーライリリーと田辺三菱製薬(MTPC)は、2型糖尿病の有望な治療代替法となる、日本での「ムンジャロ皮下注2.5mg/5mgアテオス」の導入を発表した。

2024年5月22日、三菱ケミカルグループの一員で、本社を大阪市中央区に置く田辺三菱製薬株式会社(MTPC)は、2型糖尿病の新たな治療選択肢となるSGLT2阻害剤「カナグル® OD錠100mg」を発売すると発表した。カナグル® OD錠は唾液などの少量の水分で速やかに崩壊するように設計されており、服用しやすくなっています。この特徴は、継続的な服薬が必要な2型糖尿病患者にとって特に有益であり、利便性と服薬アドヒアランスを向上させます。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 糖尿病の概要

5.1 糖尿病とは?

5.2 糖尿病の診断と治療

5.2.1 診断

5.2.2 治療

5.3 糖尿病の合併症

6 日本の糖尿病疫学

6.1 糖尿病人口と有病率

6.2 糖尿病の種類(1型および2型)別の人口と有病率

6.3 地域別人口と有病率

6.4 性別人口と有病率

6.5 年齢層別人口と有病率

7 日本の糖尿病市場

7.1 市場概要

7.2 市場実績

7.3 COVID-19 の影響

7.4 市場予測

7.5 SWOT 分析

7.5.1 概要

7.5.2 強み

7.5.3 弱み

7.5.4 機会

7.5.5 脅威

7.6 バリューチェーン分析

7.7 ポーターのファイブフォース分析

7.7.1 概要

7.7.2 買い手の交渉力

7.7.3 売り手の交渉力

7.7.4 競争の度合い

7.7.5 新規参入の脅威

7.7.6 代替品による脅威

7.8 セグメント別市場

7.8.1 日本経口糖尿病治療薬市場

7.8.1.1 市場規模推移

7.8.1.2 クラス別市場規模

7.8.1.3 主要企業の市場シェア

7.8.1.4 市場予測

7.8.2 日本インスリン市場

7.8.2.1 市場の推移

7.8.2.2 クラス別市場内訳

7.8.2.3 主要企業の市場シェア

7.8.2.4 市場予測

8 競合状況

8.1 市場構造

8.2 主要企業のプロフィール