❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の日本の糖尿病性潰瘍治療市場規模は1億7,214万米ドルと推定されております。

日本の糖尿病性潰瘍治療市場は、2025年の1億8,932万米ドルから2035年までに4億9,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9.98%を示すと予測されています。

主要な市場動向とハイライト

日本の糖尿病性潰瘍治療市場は、技術進歩と医療需要の増加を背景に成長が見込まれております。

- 治療手法における技術進歩が、日本の糖尿病性潰瘍ケアの状況を再構築しております。

- 本市場で最大のセグメントは先進創傷ケア製品であり、最も成長が著しいセグメントはバイオエンジニアリング皮膚代替品であります。

- 政府の施策と支援により、患者様の革新的治療選択肢へのアクセスが拡大しております。

- 糖尿病の有病率上昇と医療費の増加が、市場拡大を推進する主要な要因となっております。

主要企業

Smith & Nephew (GB), Mölnlycke Health Care (SE), Acelity (US), ConvaTec (GB), 3M (US), Medtronic (US), B. Braun Melsungen AG (DE), Hollister Incorporated (US)

日本の糖尿病性潰瘍治療市場の動向

日本の糖尿病性潰瘍治療市場は現在、糖尿病患者の増加と創傷ケア管理への意識の高まりを背景に、顕著な発展を遂げております。高齢化が進む日本では、高齢者が慢性疾患にかかりやすいため、糖尿病性潰瘍の増加に大きく寄与しております。さらに、医療技術と治療法の進歩により潰瘍管理の有効性が向上し、患者の治療成果が改善されております。医療は革新的な治療法や製品を積極的に導入しており、これはより個別化された治療アプローチへの移行を示唆している可能性があります。加えて、日本政府は糖尿病ケアと管理の改善を目的とした施策を積極的に推進しています。これには創傷ケア技術の研究開発への資金提供も含まれており、新たな治療法が導入される可能性を秘めています。遠隔医療やデジタルヘルスソリューションの統合も進展しており、糖尿病性潰瘍のモニタリングと管理の向上に寄与しています。こうした動向が継続する中、糖尿病性潰瘍治療市場は拡大が見込まれ、この分野に関わる関係者にとって新たな機会を提供することでしょう。

治療における技術的進歩

糖尿病性潰瘍治療市場では、特に創傷ケア製品と治療法において技術革新が急増しています。先進的なドレッシング材、バイオエンジニアリングによる皮膚代替物、陰圧創傷療法がますます普及しつつあります。これらの革新は治癒率の向上と合併症の軽減を目指し、患者の生活の質(QOL)向上に寄与します。

政府の取り組みと支援

日本政府は、糖尿病管理と潰瘍治療の向上に向け、様々な施策を実施しております。これには研究資金の支援、公衆衛生キャンペーン、創傷ケアにおけるベストプラクティスの推進などが含まれます。こうした支援により、治療選択肢へのアクセス改善や医療従事者の意識向上につながる可能性があります。

患者中心のケアへの注力

糖尿病性潰瘍治療市場において、患者中心のアプローチがますます重視されています。医療は、各患者の固有のニーズを考慮した個別化された治療計画を優先する傾向が強まっています。この傾向は、治療計画への順守率向上と全体的な治療成果の改善につながる可能性があります。

日本の糖尿病性潰瘍治療市場の推進要因

糖尿病患者の増加

日本における糖尿病患者の増加は、糖尿病性潰瘍治療市場にとって重要な推進要因です。最近の推計によれば、日本国内で約740万人が糖尿病と診断されており、糖尿病性潰瘍などの合併症リスクが高まっています。この増加する患者層は効果的な治療選択肢を必要としており、市場成長を促進しています。糖尿病性潰瘍治療市場は、患者の生活の質に重大な影響を及ぼすこれらの潰瘍を管理・治療するための革新的な解決策を医療が求めるにつれ、拡大する見込みです。さらに、2040年までに36%に達すると予測される日本の高齢化は、高齢者が糖尿病とその合併症にかかりやすいため、状況を悪化させています。その結果、先進的な治療法の需要が高まり、市場を牽引すると予想されます。

意識向上と教育の進展

日本において、糖尿病管理と潰瘍予防に関する意識向上と教育が顕著に増加しています。様々な保健機関や政府主導の取り組みが、医療従事者と患者双方を対象とした教育プログラムを積極的に推進しています。この意識の高まりは、効果的な治療に不可欠な早期発見と適切な介入を促すため、糖尿病性潰瘍治療市場にとって極めて重要です。糖尿病性潰瘍治療市場は、こうした啓発活動から恩恵を受ける可能性が高いです。知識を持った患者様は適切な治療を求め、治療プロトコルを順守する傾向が強まるためです。さらに、生活習慣の改善や自己管理戦略に焦点を当てた地域支援プログラムは、糖尿病性潰瘍の発生率を低下させると期待されており、治療法の需要を促進するでしょう。認知度が継続的に高まる中、市場は拡大の機運が高まっています。

医療支出の増加

日本の医療支出は増加傾向にあり、これは糖尿病性潰瘍治療市場に好影響を与えます。政府は2025年に医療分野へ約42兆円を配分し、医療サービスと患者ケアの向上への取り組みを反映しています。この資金増により、専門的な創傷ケアクリニックや革新的治療法を含む、糖尿病性潰瘍に対する先進的治療オプションへのアクセスが改善されます。医療提供者が患者の治療成果を向上させる新技術や治療法を導入できるため、糖尿病性潰瘍治療市場はこの投資拡大の恩恵を受けています。さらに、予防医療と早期介入戦略への注力は糖尿病性潰瘍の発生率を低下させ、市場のさらなる成長を促進する見込みです。医療費支出の増加が続く中、効果的かつ効率的な治療ソリューションへの需要に牽引され、市場の拡大が期待されます。

創傷ケア技術の進歩

創傷ケア分野の技術革新は、糖尿病性潰瘍治療市場を変革しています。ハイドロコロイドやバイオエンジニアリング皮膚代用材などの先進的ドレッシング材の導入により、治癒率が向上し感染リスクが低減されます。日本では、先進的創傷ケア製品の市場が2025年から2030年にかけて年平均成長率(CAGR)8.5%で拡大すると予測されており、効果的な治療ソリューションに対する堅調な需要を示しています。これらの進歩は患者の治療成果を向上させるだけでなく、長期治療に伴う医療費の削減にも寄与しています。糖尿病性潰瘍治療市場では、遠隔医療やデジタルヘルスソリューションといった高度な技術への移行が進んでおり、糖尿病性潰瘍の遠隔モニタリングと管理を可能にしています。この傾向は、治療プロトコルへの技術統合が今後も市場成長を牽引し続ける可能性を示唆しています。

高齢化社会と関連する健康課題

日本における高齢化は、糖尿病性潰瘍治療市場に重大な影響を及ぼす特有の課題を提示しています。2040年までに65歳以上の人口比率が36%に達すると予測される中、糖尿病を含む慢性疾患の有病率は上昇が見込まれます。高齢者は、運動機能の低下や併存疾患などの要因により、特に糖尿病性潰瘍を発症しやすい傾向にあります。この人口動態の変化は、医療による強固な対応を必要とし、専門的な治療オプションへの需要増加につながっています。医療提供者が高齢化社会のニーズに適応し、個別化された治療計画と包括的なケア戦略に注力するにつれ、糖尿病性潰瘍治療市場は成長が見込まれます。さらに、糖尿病管理プログラムへの高齢者ケアの統合は、治療成果をさらに向上させ、市場拡大を促進する可能性があります。

市場セグメントの洞察

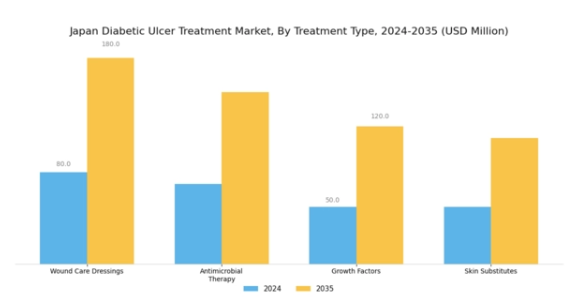

糖尿病性潰瘍治療市場 治療タイプ別洞察

日本の糖尿病性潰瘍治療市場では、糖尿病患者の複雑なニーズに対応する上で重要な「治療タイプ」セグメントにおいて、著しい進展が見られます。この市場では、糖尿病の一般的な合併症である糖尿病性潰瘍の効果的な治癒を促進するため、様々なアプローチが採用されています。創傷ケアドレッシングはこの分野の主要領域であり、水分バランスを促進し、外部の汚染物質から創傷を保護する先進素材の活用に焦点を当てています。この種類のドレッシングは治癒促進と感染リスク低減に重要な役割を果たし、患者ケア全体において極めて重要な位置を占めています。

抗菌療法は、糖尿病性潰瘍にしばしば伴う感染症と戦うことを目的とした、もう一つの重要なアプローチです。

外用抗生物質や消毒剤を含む様々な抗菌剤を活用するこの療法は、治療成果の成功に不可欠な細菌定着の防止に寄与するため、大きな注目を集めています。さらに、薬剤耐性菌の増加は、糖尿病患者にとって効果的かつ安全な革新的な抗菌療法の開発の重要性を浮き彫りにしています。成長因子は、組織修復と再生を促進する役割がますます認識され、現代の糖尿病性潰瘍治療の不可欠な要素となっています。

これらの因子は、身体の自然な治癒プロセスを活用することで、創傷部位における細胞の増殖と移動を効果的に促進し、治癒時間の短縮と患者様の全体的な治療成果の向上を実現します。皮膚代用材は、治癒が遅い、あるいは治癒しない特徴を示す潰瘍に対する有効な解決策を提供し、治療分野におけるもう一つの重要な革新です。これらの代用材は、生物学的バリアとして機能すると同時に、新たな組織成長に必要な構造を提供することで治癒を促進します。

バイオエンジニアリングによる皮膚代替物の利用拡大は、重症糖尿病性潰瘍に対応する先進的治療法の必要性に応える、この分野における有望な方向性を示しています。日本の人口高齢化が進み糖尿病罹患率が上昇する中、日本糖尿病性潰瘍治療市場における治療の種類セグメントは、技術の進歩と革新的な治療手法に牽引され、大幅な成長が見込まれています。本セグメントは、糖尿病性潰瘍がもたらす特有の課題に対応し、この疾患の管理環境を改善することで大きく進化することが期待されており、包括的な医療戦略の重要な役割を強化するものです。

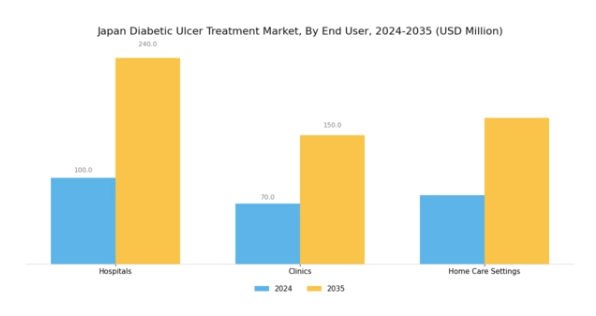

糖尿病性潰瘍治療市場 エンドユーザーに関する洞察

日本の糖尿病性潰瘍治療市場は、主にエンドユーザーによって区分されており、医療環境において重要な役割を果たしています。病院は糖尿病性潰瘍患者に対する包括的なケアと専門的な治療オプションを提供する重要な構成要素であり、日本の高齢化と糖尿病有病率の上昇を考慮すると極めて重要です。診療所も相当な割合を占めており、糖尿病のような慢性疾患の管理に不可欠な、アクセスしやすい外来サービスと継続的なモニタリングを提供しています。さらに、在宅ケア環境は、患者がケアを受ける上でより快適で便利な環境を提供するため、高齢患者の間で在宅管理への選好が高まっていることを反映し、ますます重要性を増しています。

この在宅治療への移行は、地域医療を推進する日本の医療政策と合致し、地域の文化的・社会的特性に効果的に対応しています。全体として、これらのエンドユーザーへの区分は、日本の糖尿病性潰瘍治療において多面的なアプローチが必要であることを示しており、患者のニーズと産業動向に沿った個別化された治療経路の重要性を浮き彫りにしています。治療ソリューションとケア提供モデルの継続的な進歩は、各セグメントにおいて顕著な成長機会をもたらすと期待されます。

糖尿病性潰瘍治療市場における糖尿病原因の洞察

日本の糖尿病性潰瘍治療市場、特に糖尿病原因セグメントは、糖尿病関連合併症の増加傾向が特徴です。このセグメントには1種類(1型糖尿病)、2種類(2型糖尿病)および妊娠糖尿病が含まれ、それぞれ固有の課題と治療ニーズを有します。1種類(1型糖尿病)は頻度は低いものの重篤な合併症を引き起こすことが多く、効果的な糖尿病性潰瘍治療が患者様にとって極めて重要です。

日本における糖尿病の大半を占める2型糖尿病は、生活習慣要因により糖尿病性足潰瘍の発生率上昇と深く関連しています。妊娠糖尿病は一時的な疾患ではありますが、母体と胎児双方にリスクをもたらすため、妊娠後の長期的な影響に対処する解決策が求められています。

糖尿病合併症への認識の高まりは先進的な治療法の需要を促進しており、日本の強固な医療政策が研究開発を後押ししています。糖尿病の多様な原因への注目は、潰瘍治療全体の有効性向上に寄与し、各糖尿病サブグループに特化した医療提供を確実にするものと期待されます。総じて、日本における糖尿病ケア改善への取り組みは、日本糖尿病性潰瘍治療市場の動向に好影響を与え、患者様が適切かつ効果的な管理戦略を受けられるよう導くと予測されます。

糖尿病性潰瘍治療市場における流通チャネルの洞察

流通チャネル分野に焦点を当てた日本の糖尿病性潰瘍治療市場は、消費者への多様な到達経路を示しており、最終的に市場のアクセス性と成長に影響を与えます。薬局は、糖尿病性潰瘍治療を求める患者様にとって利便性と信頼できる環境を提供する重要な役割を担っています。都市部と地方に広く展開されている薬局網は、必要な製品へのアクセスを向上させています。

オンラインストアは、日本における電子商取引の増加傾向に伴い大きな注目を集めており、患者様が薬を目立たず便利に注文できるため、市場範囲をさらに拡大しています。病院は治療の重要な提供者であり、糖尿病性潰瘍に対処するために高度な技術と包括的なケアを活用することが多く、それにより患者様の治療成果の向上を促進しています。この流通チャネル戦略は、糖尿病関連の健康問題の増加につながっている日本の高齢化人口と一致しています。総じて、日本の糖尿病性潰瘍治療市場におけるセグメンテーションは、これらの流通経路が果たす重要な役割を浮き彫りにしており、医療提供においてよりアクセスしやすく患者中心のアプローチへの移行を反映しています。

主要企業と競争環境

日本の糖尿病性潰瘍治療市場は、イノベーション、戦略的提携、患者中心ソリューションへの注力によって形成される競争環境が特徴的です。Smith & Nephew(英国)、Mölnlycke Health Care(スウェーデン)、ConvaTec(英国)などの主要企業は、製品ラインの強化と市場プレゼンスの拡大に積極的に取り組んでいます。スミス・アンド・ネフュー(英国)は先進創傷ケア技術における革新性を重視し、モルンリッケ・ヘルスケア(スウェーデン)は持続可能性とエコフレンドリーな製品に注力しています。コンバテック(英国)はデジタルヘルスソリューションを活用して患者アウトカムの改善を図っており、治療プロトコルへの技術統合に向けた業界全体のシフトを示唆しています。これは市場の競争力学を再定義する可能性が高いでしょう。

市場構造は中程度の分散状態にあり、複数の企業が現地生産と最適化されたサプライチェーンを通じて市場シェアを争っています。各社はコスト削減と市場ニーズへの迅速な対応を目的に、生産の現地化を加速させています。この戦略は業務効率を向上させるだけでなく、現地の規制要件や患者ニーズとの整合性を高める効果もあります。主要プレイヤーの総合的な影響力は、イノベーションと業務の機敏性が極めて重要となる競争環境を示唆しています。

2025年10月、スミス・アンド・ネフュー(英国)は、糖尿病性潰瘍の感染率低減を目的とした抗菌技術を組み込んだ先進的な創傷被覆材の新製品を発表いたしました。この戦略的動きは、創傷ケアにおける効果的な感染管理への需要の高まりと合致する重要なものであり、患者の治療成果向上と市場における同社の地位強化が期待されます。このような革新的な製品の導入は、治療効果の向上を目指す医療の関心を集める可能性が高いでしょう。

2025年9月、モルンリッケ・ヘルスケア(スウェーデン)は、糖尿病患者向けのカスタマイズされた創傷ケアソリューションを開発するため、日本の主要医療提供者と提携しました。この協業は、モルンリッケの日本市場における事業拡大だけでなく、特定の地域ニーズに応える製品の共同開発を可能にする点で戦略的に重要です。このような提携は、イノベーションの促進と市場対応力の向上を通じて、同社の競争優位性を高める可能性があります。

2025年8月、コンバテック(英国)は、医療従事者が糖尿病性潰瘍患者をより効果的に管理するためのデジタルプラットフォームを立ち上げました。このプラットフォームはデータ分析と遠隔医療機能を統合しており、医療分野におけるデジタル化の広範な潮流を反映しています。本取り組みの戦略的重要性は、患者管理プロセスの効率化を通じて治療遵守率と治療成果を向上させる可能性にあります。デジタルソリューションが医療提供においてますます不可欠となる中、コンバテック社の積極的な取り組みは競合他社に対する優位性を確立する可能性があります。

2025年11月現在、糖尿病性潰瘍治療市場の動向は、デジタル化、持続可能性、治療プロトコルへの人工知能(AI)統合の影響を強く受けています。戦略的提携がより一般的になりつつあり、企業は相互補完的な強みを活用し、製品提供を強化できるようになっています。競争環境は、価格競争中心から、イノベーション、技術、サプライチェーンの信頼性を中核としたものへと移行する見込みです。この変化は、研究開発と戦略的提携を優先する企業が、複雑化する市場において差別化を図りやすい立場にあることを示唆しています。

日本糖尿病性潰瘍治療市場における主要企業

産業動向

日本糖尿病性潰瘍治療市場における最近の動向としては、糖尿病患者の増加と高度な創傷ケア管理の必要性の高まりを背景とした著しい成長が挙げられます。3M、メドトロニック、コロプラスト、ジョンソン・エンド・ジョンソン、スミス・アンド・ネフュー、B.ブラウン、ダーマサイエンシズ、コンバテック、アセリティーといった企業は、糖尿病性潰瘍治療に特化した製品の積極的な開発・導入を進めています。特に、戦略的な提携や合併が相次ぎ、競争環境が強化されています。例えば、2022年9月にはコンバテック社が、日本の主要な医療組織との提携を発表し、現地患者向けにカスタマイズされた創傷ケアソリューションの改善を図っています。

さらに、デジタルヘルス技術の導入が拡大しており、各社は遠隔医療やモバイルヘルスアプリケーションを通じた患者アウトカムの向上を目的とした研究開発に投資しています。過去2~3年間、日本政府は糖尿病ケアに焦点を当てた国家プログラムを実施し、早期介入を促す予防策を重視することで、糖尿病性潰瘍患者の治癒パターンと生活の質の改善を図っています。これらの施策による経済効果は、本市場で事業を展開する企業の評価額を大幅に押し上げる要因となっています。

今後の見通し

日本の糖尿病性潰瘍治療市場における今後の見通し

日本の糖尿病性潰瘍治療市場は、糖尿病患者の増加と治療技術の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.98%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 遠隔患者モニタリングのための遠隔医療プラットフォームの開発

- 治癒促進のための生分解性創傷被覆材への投資

- 迅速な流通ネットワーク構築のための地域薬局との提携

2035年までに、治療手法の進化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本糖尿病性潰瘍治療市場 種類別展望

- 創傷ケア被覆材

- 抗菌療法

- 成長因子

- 皮膚代替物

日本における糖尿病性潰瘍治療市場 エンドユーザー別展望

- 病院

- 診療所

- 在宅医療環境

日本における糖尿病性潰瘍治療市場 糖尿病原因別展望

- 1型糖尿病

- 2型糖尿病

- 妊娠糖尿病

日本における糖尿病性潰瘍治療市場 流通チャネル別展望

- 薬局

- オンラインストア

- 病院

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量的分析

4.1 化学品および材料、種類別(百万米ドル)

4.1.1 創傷被覆材

4.1.2 抗菌療法

4.1.3 成長因子

4.1.4 皮膚代替物

4.2 化学品および材料、エンドユーザー別(百万米ドル)

4.2.1 病院

4.2.2 クリニック

4.2.3 在宅医療環境

4.3 化学品および材料、糖尿病の原因別(百万米ドル)

4.3.1 1種類型糖尿病

4.3.2 2種類型糖尿病

4.3.3 妊娠糖尿病

4.4 流通経路別化学薬品・材料(百万米ドル)

4.4.1 薬局

4.4.2 オンラインストア

4.4.3 病院5

第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 化学品・材料分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 スミス・アンド・ネフュー(英国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 メルンリッケ・ヘルスケア(スウェーデン)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 アセリティー(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 コンバテック(英国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 3M(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 メドトロニック(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 B. ブラウン・メルズンゲン AG (ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ホリスター・インコーポレイテッド(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT 分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 エンドユーザー別日本市場分析

6.4 糖尿病原因別日本市場分析

6.5 流通チャネル別日本市場分析

6.6 化学品・材料の主要購買基準

6.7 MRFRの調査プロセス

6.8 化学品・材料のDRO分析

6.9 推進要因の影響分析:化学品・材料

6.10 抑制要因の影響分析:化学品・材料

6.11 供給/バリューチェーン:化学品・材料

6.12 化学品および材料、種類別、2024年(シェア%)

6.13 化学品および材料、種類別、2024年から2035年(百万米ドル)

6.14 化学品および材料、エンドユーザー別、2024年(シェア%)

6.15 化学品および材料、エンドユーザー別、2024年から2035年(百万米ドル)

6.16 化学品および材料、糖尿病の原因別、2024年(%シェア)

6.17 糖尿病の原因別化学品・材料市場規模(2024年~2035年、百万米ドル)

6.18 流通チャネル別化学品・材料市場規模(2024年、%シェア)

6.19 流通チャネル別化学品・材料市場規模(2024年~2035年、百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.2.3 糖尿病の原因別、2025-2035年(百万米ドル)

7.2.4 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携