❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のディーゼルエンジン市場規模は2024年に113億6,000万米ドルと推定されております。

日本のディーゼルエンジン市場は、2025年の121億3,000万米ドルから2035年までに233億4,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)6.7%を示すと予測されています。

主要な市場動向とハイライト

日本のディーゼルエンジン市場は、技術進歩と持続可能性への取り組みを原動力とした変革的な変化を経験しております。

- 技術進歩により、様々な用途においてエンジンの効率性と性能が向上しております。

- 持続可能性への移行は、メーカーにディーゼルエンジンの排出ガス削減に向けた革新を促しております。

- 産業用途セグメントが依然として最大のシェアを占めておりますが、商用車セグメントが市場で最も急速に成長しております。

- 規制順守と排出ガス基準は、市場の動向と成長機会に影響を与える主要な推進要因となっております。

主要企業

Caterpillar Inc (US), Cummins Inc (US), MAN SE (DE), Volvo Penta (SE), Deutz AG (DE), Yanmar Co Ltd (JP), Mitsubishi Heavy Industries Ltd (JP), Scania AB (SE), Isuzu Motors Ltd (JP)

日本のディーゼルエンジン市場の動向

日本のディーゼルエンジン市場は現在、消費者の嗜好や規制の枠組みの進化という特徴を持つ、ダイナミックな段階を経験しています。ディーゼルエンジンの需要は、燃料効率や排出ガス削減の必要性など、さまざまな要因の影響を受けています。産業が運用コストの最適化を図る中、ディーゼルエンジンはその耐久性と性能から、しばしば好まれる傾向があります。さらに、技術の進歩により、よりクリーンで効率的なディーゼルエンジンが開発されており、これは日本の環境持続性への取り組みと合致しています。この変化は、メーカーが性能を維持しつつより厳しい排出基準を満たすための革新を進める中で、競争環境の再構築をもたらす可能性があります。加えて、ディーゼルエンジン市場ではハイブリッド技術や代替燃料技術への段階的な移行が進んでいます。この傾向は、自動車および産業分野全体で従来の化石燃料への依存度を低減しようとする広範な動きを反映しています。日本が研究開発に投資する中、先進技術のディーゼルエンジンへの統合は、その魅力を高める可能性があります。従来型ディーゼルエンジンと新興技術の相互作用は、複雑な市場環境を示唆しており、この進化する状況で成功を目指す関係者にとって、適応力と革新性が極めて重要となるでしょう。

技術的進歩

ディーゼルエンジン市場では、効率向上と排出ガス削減を目的とした重要な技術革新が進んでいます。メーカー各社は性能向上のため、先進的な燃料噴射システムやターボチャージャー技術の採用を加速させています。これらの開発は燃費改善に寄与するだけでなく、厳しい環境規制への対応にも貢献しています。

持続可能性への移行

消費者需要と規制圧力に後押しされ、ディーゼルエンジン市場では持続可能性への顕著な移行が進んでいます。企業はより高い環境基準を満たすエンジンの生産に注力しており、これにはクリーンな燃料の使用や排気処理システムの改良が含まれます。この傾向は、環境に優しいソリューションの必要性に対する認識の高まりを示しています。

産業用途における需要の増加

ディーゼルエンジン市場は、建設や農業を含む様々な産業用途において需要が高まっています。ディーゼルエンジンの頑丈さと信頼性は、重作業に適しています。産業が拡大を続ける中、効率的で強力なディーゼルエンジンの必要性はさらに高まり、市場におけるその役割を確固たるものにするでしょう。

日本におけるディーゼルエンジン市場の推進要因

商用車需要の増加

日本における商用車需要の増加は、ディーゼルエンジン市場の主要な推進要因です。経済回復が続く中、企業は物流・輸送能力への投資を拡大しています。特にトラックやバスを中心とした商用車セグメントでは、前年度8%の成長率を記録するなど需要が急増しています。企業が効率的で信頼性の高い輸送ソリューションを求める中、この傾向は今後も継続すると予想されます。ディーゼルエンジンは耐久性と燃料効率の高さで評価されているため、この需要拡大の恩恵を受ける立場にあります。

インフラ整備の取り組み

日本のインフラ整備の取り組みは、ディーゼルエンジン市場を形成する上で重要な役割を果たしています。政府は道路、鉄道、港湾を含む交通ネットワークの強化に多額の予算を割り当てています。この投資により、特に建設および物流分野における大型ディーゼルエンジンの需要が促進されると予想されます。最近の報告によれば、インフラ支出は2026年までに10兆円に達すると予測されており、これによりディーゼルエンジン販売台数が20%増加する可能性があります。結果として、ディーゼルエンジン市場はこれらの大規模プロジェクトに牽引され、成長を遂げると見込まれます。

新興市場における輸出機会

新興市場における輸出機会は、日本のディーゼルエンジン市場にとって有望な道筋を示しています。発展途上国がインフラと産業基盤を拡大するにつれ、信頼性の高いディーゼルエンジンの需要が高まっています。日本のメーカーはこの動向を捉えるべく戦略的に位置付けを進めており、過去1年間でディーゼルエンジンの輸出は12%増加しました。この成長は、ディーゼルエンジン市場が国際的な存在感を拡大し、収益源を強化するとともに製品開発におけるイノベーションを促進する可能性を示しています。

規制順守と排出ガス基準

日本のディーゼルエンジン市場は、厳格な規制順守と排出ガス基準に大きく影響を受けています。日本政府は温室効果ガス排出量の削減と大気質の改善を目的とした厳格な規制を実施しています。その結果、メーカーはよりクリーンなディーゼル技術の開発と革新を迫られています。2020年排出ガス基準の導入により市場は顕著な変化を見せ、低排出ガスディーゼルエンジンの需要が15%増加したと報告されています。この規制環境は技術進歩を促進するだけでなく、ディーゼルエンジン市場における研究開発投資も後押ししています。

エンジン効率化における技術革新

エンジン効率向上を目指す技術革新は、日本のディーゼルエンジン市場において極めて重要です。メーカー各社は、性能向上と燃料消費削減のため、先進的な燃料噴射システム、ターボチャージャー技術、ハイブリッドソリューションの開発に注力しています。

近年の進歩により、ディーゼルエンジンは従来モデルと比較して最大25%の燃費向上を達成しています。この効率性への注力は、消費者の要求を満たすだけでなく、環境目標とも合致し、ディーゼルエンジン市場の競争力を高めています。技術の進化が続く中、市場ではエンジン性能のさらなる向上が見込まれます。

市場セグメントの洞察

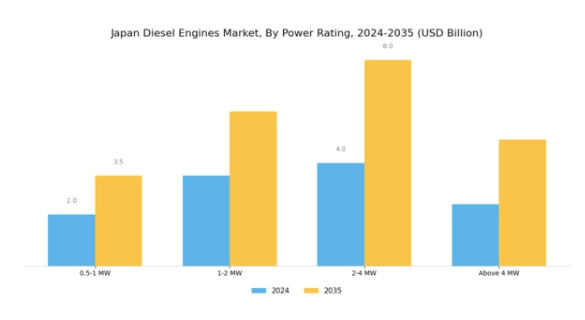

ディーゼルエンジン市場 出力定格に関する洞察

日本のディーゼルエンジン市場、特に出力定格の観点においては、国内のエネルギー・輸送分野において極めて重要な多様なセグメンテーションが存在します。この市場セグメントは、0.5-1MW、1-2MW、2-4MW、4MW超といった複数の出力レベルで構成されています。各セグメントは特定の用途に対応し、市場全体の成長動向に寄与しています。0.5-1 MWカテゴリーは、小規模商業施設で広く採用されることが多く、都市部・地方を問わず、信頼性の高い継続的なエネルギー供給を必要とする産業におけるバックアップ電源ソリューションとして不可欠です。

一方、1-2 MWセグメントは中規模産業用途で広く利用され、製造・建設プロセスにシームレスに統合されることが多く、機械の効率性と信頼性向上というトレンドを反映しています。

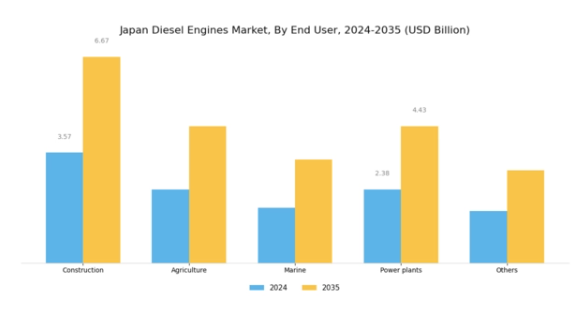

ディーゼルエンジン市場 エンドユーザーインサイト

日本のディーゼルエンジン市場は多様性に富み、様々なエンドユーザー用途に対応しているため、全体的な成長可能性が高まっています。建設分野は重要な役割を担っており、インフラ開発に不可欠な機械を動力源として支えるディーゼルエンジンは、日本の都市景観近代化への取り組みを反映しています。農業分野では、トラクターや農業機械の効率的な稼働を保証するディーゼルエンジンが大きく貢献し、日本の堅調な食料生産と自給自足目標を支えています。

また、船舶分野も注目に値します。ディーゼルエンジンは船舶の運航に不可欠であり、日本の広範な海上貿易における商業漁業や海運活動の両方にとって極めて重要です。発電所では、特に代替エネルギー源の利用が困難な遠隔地において、信頼性が高く効率的な発電のためにディーゼルエンジンを利用しています。さらに、さまざまな産業におけるその他の用途により、ディーゼル技術が包括的に活用されており、日本のディーゼルエンジン市場におけるその重要性が強調されています。

主要企業と競争力に関する洞察

日本のディーゼルエンジン市場は、イノベーション、戦略的パートナーシップ、そして持続可能性への注力が融合した競争環境を示しています。ヤンマー株式会社(日本)、カミンズ社(アメリカ)、三菱重工業株式会社(日本)などの主要企業が、市場動向を積極的に形作っています。ヤンマー株式会社(日本)は、世界的な持続可能性のトレンドに沿って、燃費効率と排出ガス削減のイノベーションを重視しています。一方、カミンズ社(アメリカ)は、デジタル機能の拡大と、先進技術による製品ラインナップの強化に注力しており、技術の進歩によってますます牽引される市場において、有利な立場を確立しています。三菱重工業株式会社(日本)も、ディーゼルエンジンの性能向上のための研究開発に投資しており、より環境に優しく、効率的なソリューションへの集団的な移行を示しています。

これらの企業が採用しているビジネス戦略には、製造の現地化や、業務効率向上のためのサプライチェーンの最適化などがあります。

市場構造は、複数の企業が市場シェアを争う、やや分散化しているようです。しかし、主要企業はイノベーションを推進し、産業標準を設定することで競争環境を形成しているため、その影響力は非常に大きいと言えます。

2025年9月、ヤンマー株式会社(日本)は、予測メンテナンスにAIを活用する次世代ディーゼルエンジンを開発するため、大手テクノロジー企業との戦略的提携を発表しました。この提携により、ヤンマーの製品の信頼性と運用効率が向上し、ディーゼルエンジン分野におけるスマート技術への需要の高まりに対応することが期待されます。この動きの戦略的重要性は、ヤンマーをディーゼルエンジン技術への AI 統合のリーダーとして位置付け、より幅広い顧客基盤を獲得する可能性があることにあります。

2025年10月、カミンズ社(アメリカ)は、厳しい排出ガス規制に対応しながら高い性能を維持するように設計された、最新のディーゼルエンジンシリーズを発表しました。この発表は、市場における規制圧力の高まりに対応しようとするカミンズの、持続可能性と革新への取り組みを反映したものです。この動きは、カミンズの市場での地位を強化するだけでなく、よりクリーンなエネルギーソリューションを求める世界的な潮流にも沿うものであり、その戦略的意義は極めて大きいと言えます。

2025年8月、三菱重工業株式会社(日本)は、建設および船舶分野からの需要の高まりに対応するため、ディーゼルエンジンの生産能力を拡大しました。この拡張は、三菱が市場の変動に積極的に対応し、顧客のニーズに応えるという姿勢を示すものです。この動きの戦略的重要性は、三菱の市場シェアと事業能力を強化し、急速に進化する環境において競争力を維持できる可能性にあると言えます。

2025年11月現在、ディーゼルエンジン市場の現在のトレンドは、デジタル化、持続可能性、AIなどの先進技術の統合によってますます明確になっています。主要企業間の戦略的提携が競争環境を形作り、イノベーションと協業を促進しています。今後、競争上の差別化は従来型の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと移行する見込みです。この変化は、ディーゼルエンジン市場で競争優位性を維持する上で、適応性と先見性のある戦略の重要性を強調しています。

日本ディーゼルエンジン市場の主要企業には以下が含まれます

産業動向

日本ディーゼルエンジン市場における最近の動向は、政府規制と消費者需要に後押しされ、持続可能性と排出ガス削減への戦略的焦点が示されています。特に三菱重工業や日野自動車といった企業は、2050年までのネットゼロ排出達成を目指す日本の公約に沿い、クリーンなディーゼルエンジンを支える技術を推進しています。いすゞ自動車とトヨタ自動車によるハイブリッドおよび代替燃料技術への投資は、より環境に優しいソリューションへの移行を反映し、市場評価額の成長をさらに加速させています。

さらに、2023年5月には、UDトラックと技術企業が電気自動車技術の開発に向けた戦略的提携を発表するなど、産業では注目すべき合併や買収が行われ、市場の変化を反映しています。過去数年間の注目すべき出来事としては、2022年3月にホンダが新しいディーゼルエンジンシリーズを発売したこと、2023年1月に川崎重工業が革新的な燃焼技術に投資したことなどがあり、市場の需要に対する力強い対応を示しています。

カミンズや三菱ふそうトラック・バス株式会社などの企業が、エンジンの性能と効率の革新を続けており、日本が世界のディーゼルエンジン市場において重要な役割を担い続けることを保証しており、市場競争は依然として激しい状況です。

将来の見通し

日本のディーゼルエンジン市場の将来の見通し

日本のディーゼルエンジン市場は、技術の進歩と効率的な電力ソリューションに対する需要の高まりにより、2024年から2035年にかけて年平均成長率6.76%で成長すると予測されています。

新たな機会は以下の分野にあります。

- 燃費効率の向上を図るハイブリッドディーゼル・電気エンジンシステムの開発。

- 規制基準を満たすための再生可能ディーゼル燃料の生産への拡大。

- 稼働停止時間を削減するための予知保全技術の導入。

2035年までに、ディーゼルエンジン市場は、イノベーションと持続可能性への取り組みにより、堅調な成長を達成すると予想されます。

市場セグメンテーション

日本ディーゼルエンジン市場 エンドユーザー別見通し

- 建設

- 農業

- 船舶

- 発電所

- その他

日本ディーゼルエンジン市場 出力別見通し

- 0.5-1 MW

- 1-2 MW

- 2-4 MW

- 4 MW以上

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量的分析

4.1 食品・飲料・栄養分野、出力別(10億米ドル)

4.1.2 1~2 MW

4.1.3 2~4 MW

4.1.4 4 MW超

0.5~1 MW

4.2 食品・飲料・栄養分野、エンドユーザー別(10億米ドル)

4.2.1 建設

4.2.2 農業

4.2.3 船舶

4.2.4 発電所

4.2.5 その他 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 開発件数に基づく食品・飲料・栄養分野の主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロフィール

5.2.1 キャタピラー社(アメリカ

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT 分析

5.2.1.5 主な戦略

5.2.2 カミンズ社(アメリカ

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT 分析

5.2.2.5 主な戦略

5.2.3 MAN SE(ドイツ

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 ボルボ・ペンタ(スウェーデン)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ドイッツAG(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ヤンマー株式会社(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 三菱重工業株式会社(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 スカニアAB(スウェーデン)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 いすゞ自動車株式会社(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における出力別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 食品・飲料・栄養分野における主要購買基準

6.5 MRFRの調査プロセス

6.6 食品・飲料・栄養分野におけるDRO分析

6.7 食品・飲料・栄養分野における推進要因の影響分析

6.8 抑制要因の影響分析:食品・飲料・栄養分野

6.9 サプライチェーン/バリューチェーン:食品・飲料・栄養分野

6.10 食品・飲料・栄養分野、出力別、2024年(%シェア)

6.11 電力定格別 食品・飲料・栄養市場 2024年から2035年(10億米ドル)

6.12 エンドユーザー別 食品・飲料・栄養市場 2024年(シェア%)

6.13 食品・飲料・栄養分野:エンドユーザー別、2024年から2035年(10億米ドル)

6.14 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 出力別、2025-2035年(10億米ドル)

7.2.2 エンドユーザー別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携