❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のデジタルバンキング市場規模は2024年に32億3000万米ドルと推定されております。

日本のデジタルバンキング市場は、2025年の34億8872万米ドルから2035年までに75億4000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)8.01%を示すと予測されています。

主要な市場動向とハイライト

日本のデジタルバンキング市場は、技術進歩と消費者の嗜好変化を背景に、堅調な成長を遂げております。

- モバイルバンキングの利用が急速に拡大し、ユーザーエンゲージメントと取引量の顕著な増加が見られます。

- 金融機関では、顧客データの保護と信頼構築のため、サイバーセキュリティ対策の強化が優先課題となっております。

- AIと自動化の統合により、デジタルバンキングにおける顧客サービスと業務効率が変革されております。

- 金融分野の技術進歩と消費者の嗜好の変化が、市場の成長を推進する主な要因です。

主要企業

JPMorgan Chase (US), Bank of America (US), Wells Fargo (US), HSBC (GB), Santander (ES), ING (NL), BNP Paribas (FR), Barclays (GB), Deutsche Bank (DE)

日本のデジタルバンキング市場の動向

日本のデジタルバンキング市場は現在、急速な技術の進歩と消費者の嗜好の変化を特徴とする変革期を迎えています。人工知能と機械学習が銀行サービスに統合されることで、顧客との関わり方が一変し、パーソナライゼーションが強化され、業務が効率化されています。消費者がシームレスで効率的な銀行サービスをますます求めるようになるにつれて、金融機関は絶えず革新を迫られています。この変化は、競争への対応であるだけでなく、テクノロジーに精通した人々の期待に応えるための積極的な取り組みでもあります。さらに、規制の枠組みもこの進化を促進するために適応し、より競争的な環境を育んでいます。加えて、フィンテック企業の台頭がデジタルバンキング市場に大きな影響を与えています。これらの機敏な企業は、従来型の銀行モデルに挑戦する革新的なソリューションを導入し、多くの場合、よりユーザーフレンドリーで費用対効果の高いサービスを提供しています。既存の銀行とフィンテック企業との連携は、双方が相互利益の可能性を認識しているため、増加傾向にあるようです。デジタルバンキング市場が進化を続ける中、消費者の信頼とセキュリティが最優先事項であり続ける可能性が高く、技術とサービス提供のさらなる進歩を推進していくでしょう。

モバイルバンキングの普及拡大

モバイルバンキングは、その利便性とアクセシビリティにより、消費者間での採用が加速しています。ユーザーは日常的な取引、口座管理、財務計画のためにモバイルアプリケーションをますます活用しています。この傾向は、銀行サービスにおいてよりモバイル中心のアプローチへの移行を示唆しています。

強化されるサイバーセキュリティ対策

デジタル取引の増加に伴い、デジタルバンキング市場におけるサイバーセキュリティへの重視が高まっています。金融機関は顧客データを保護し信頼を維持するため、高度なセキュリティ技術への投資を進めています。このセキュリティ重視の姿勢は、潜在的な脅威に対する積極的な対応を示しています。

AIと自動化の統合

人工知能(AI)と自動化の統合は、デジタルバンキング市場におけるサービス提供を変革しています。金融機関はこれらの技術を活用し、顧客サービスの向上、業務の効率化、パーソナライズされた体験の提供を図っています。この傾向は、効率性と顧客満足度の向上の可能性を浮き彫りにしています。

日本のデジタルバンキング市場の推進要因

金融包摂への注力

日本のデジタルバンキング市場は、金融サービスが行き届いていない層に銀行サービスを提供することを目指し、金融包摂にますます注力しています。地方コミュニティや低所得層の金融サービスへのアクセス向上を目指す取り組みが勢いを増しています。政府は金融包摂の重要性を認識し、デジタルリテラシーの促進や銀行技術へのアクセス拡大を目的としたプログラムを実施しています。この取り組みにより、これまで銀行サービスを利用できなかった層を取り込むことで、デジタルバンキング市場は拡大する見込みです。その結果、より多くの個人がデジタルプラットフォームを通じて基本的な銀行サービスを利用できるようになることで、市場は約10%の成長率を示す可能性があります。

変化する消費者の嗜好

日本の消費者行動はデジタルソリューションへと移行しており、デジタルバンキング市場に大きな影響を与えています。従来型の銀行取引方法よりも、オンラインバンキングサービスの利便性を好む消費者が増加しています。調査によれば、現在約65%の日本の消費者が金融取引にモバイルバンキングアプリを利用しています。この傾向は、特に若年層を中心にデジタルソリューションが広く受け入れられていることを反映しています。デジタルバンキング市場は、ユーザーフレンドリーなインターフェースと機能強化を提供することで、こうした嗜好に対応しています。消費者の期待が進化する中、銀行は顧客の維持と獲得のためにデジタルプラットフォームへの投資をさらに増やす可能性が高く、これが市場の成長をさらに促進するでしょう。

フィンテックへの投資増加

日本におけるフィンテック企業への投資は増加傾向にあり、これはデジタルバンキング市場に好影響を与えています。フィンテックスタートアップへのベンチャーキャピタル資金は大幅に増加し、2025年には投資額が10億ドルを超えました。この資本流入により、フィンテック企業は従来型の銀行モデルに挑む革新的なソリューションを開発できています。既存銀行がフィンテック企業と提携してサービス提供を強化しているため、デジタルバンキング市場はこの傾向の恩恵を受けています。こうした連携により新製品・新サービスが導入され、市場が拡大し金融サービス提供者間の競争が激化すると予想されます。

デジタルバンキングに対する規制面の支援

日本の規制環境は、デジタルバンキング市場をますます支援する方向へと変化しています。金融庁は、消費者保護を確保しつつイノベーションを促進する政策を実施しています。例えば、銀行法改正の導入は、フィンテック企業の市場参入を容易にし、競争を促進しました。この規制枠組みは、従来型銀行とフィンテック企業が協力できるエコシステムを育成することで、デジタルバンキング市場を強化することが期待されています。その結果、多様な消費者ニーズに応える新たなデジタルバンキングソリューションが増加し、今後数年間で市場浸透率が15%上昇する可能性があります。

金融サービスにおける技術革新

日本のデジタルバンキング市場は、急速な技術進歩により急成長を遂げています。ブロックチェーン、人工知能、機械学習などの革新技術が、従来型の銀行業務を変革しています。これらの技術は、パーソナライズされたサービスの提供や取引効率の向上を通じて、顧客体験を向上させます。2025年までに、日本の銀行取引の70%以上がオンラインで行われると予測されており、デジタルプラットフォームへの移行が進んでいます。金融機関が業務効率化とコスト削減のために技術投資を続ける限り、この傾向は継続する見込みです。銀行が変化する消費者の嗜好と技術的能力に適応する必要性から、デジタルバンキング市場は成長を遂げようとしています。

市場セグメントの洞察

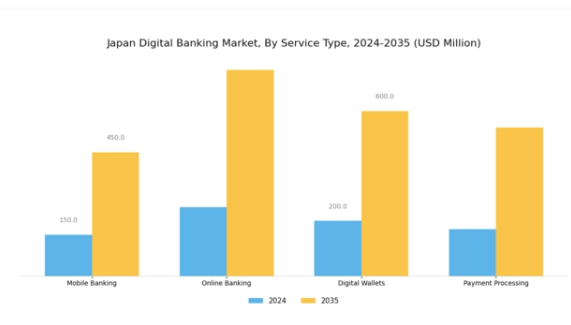

デジタルバンキング市場のサービスタイプ別洞察

日本のデジタルバンキング市場は堅調な成長を見せており、そのサービスタイプセグメントは金融サービス産業の形成において重要な役割を果たしています。モバイルバンキングは、その利便性とアクセシビリティから主要な推進力として際立っており、ユーザーがスマートフォンやタブレットを通じて銀行取引を行えるため、日本の技術に精通した層に対応しています。

オンラインバンキングの台頭は、従来型銀行のデジタル変革に大きく貢献し、支店訪問不要で資金移動、融資申し込み、残高照会などのシームレスなサービスを提供しています。近年では、迅速かつ簡便な取引手段を求める若年層を中心に、デジタルウォレットが著しい成長を見せています。この分野は人々の購買方法を革新し、キャッシュレス取引への移行を反映しており、経済効率向上の観点から日本政府も支援・推進する傾向にあります。

決済処理サービスも重要な役割を担っており、事業者様と消費者双方のための安全かつ迅速な決済手段を実現することで、地域内の電子商取引やデジタル取引を促進しています。高齢化が進む日本において、従来型の銀行業務に不慣れな高齢者の方々にとって効率的な解決策を提供するこれらのデジタルプラットフォームの重要性は、決して過小評価できません。さらに、金融セクターにおけるサイバーセキュリティへの重点的な取り組みは、消費者がこれらのデジタルサービスを利用する際に安心感を得ることを保証し、市場のさらなる成長を促進しています。

全体として、日本のデジタルバンキング市場のセグメンテーションは、現在の消費者の嗜好を反映するだけでなく、デジタル金融包摂と銀行セクターにおけるイノベーションを目指す広範な国家的イニシアチブとも一致しています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

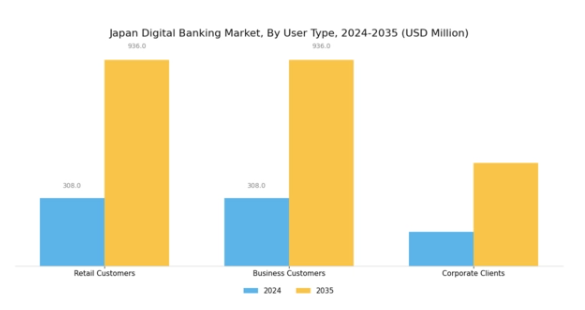

デジタルバンキング市場のユーザーの種類別インサイト

日本のデジタルバンキング市場は、多様なユーザー種類の影響を受けた多様な状況を示しています。小売顧客は、シームレスな銀行体験を求める技術に精通した個人に対応するデジタルプラットフォームが提供する利便性とアクセシビリティに後押しされ、ますます顕著な存在となっています。中小企業が財務管理と業務効率の向上のためにデジタルソリューションをますます採用するにつれて、法人顧客も著しい成長を見せています。さらに、法人顧客はこのセグメントにおいて重要な役割を果たしており、高度なデジタルバンキングサービスを活用してキャッシュマネジメントを強化し、大規模な取引を効率化しています。

安全な決済ソリューションとデジタル資産管理への注力は、日本のあらゆる種類のユーザー層における需要を牽引しております。デジタルシフトが継続する中、効果的なユーザーエンゲージメントと顧客中心のサービスは、ロイヤルティの向上と市場全体の成長を促進する上で不可欠です。消費者行動の継続的な変革と技術進歩が相まって、プレイヤーの差別化に大きな機会をもたらしています。一方で、日本の高度な銀行環境において最重要課題である規制順守やサイバーセキュリティ上の懸念といった課題への対応も求められます。この変革は、デジタルバンキング分野における継続的なイノベーションを支える強固な基盤を示しています。

デジタルバンキング市場のアプリケーション動向

日本のデジタルバンキング市場では、銀行サービスのユーザー体験とアクセシビリティ向上に不可欠な様々なアプリケーションへの顕著な移行が見られます。個人財務管理ツールは、予算管理や個人資産の追跡を可能にし、日本の技術に精通した層に強く支持されるなど、消費者にとってますます重要性を増しています。投資管理ソリューションは、変動の激しい市場環境の中でポートフォリオの分散化と収益最大化を求める個人が増加するにつれ、投資意識の文化を育みながら注目を集めています。

融資サービスは依然として主流であり、特に若年層や中小企業を中心に、便利で迅速な融資アクセスへの需要の高まりに対応しています。金融技術(フィンテック)の促進と金融リテラシー向上を目的とした政府の取り組みが、これらの分野をさらに後押しし、日本のデジタルバンキング市場全体の収益拡大に寄与しています。このデジタル変革は、シームレスで効率的な銀行体験を求める消費者の期待にも合致しています。

機会が豊富な一方で、規制順守やサイバーセキュリティ脅威といった課題は依然として存在し、産業関係者の継続的な革新と適応が求められています。これらの動向は、日本のデジタルバンキング市場セグメンテーションのダイナミックな性質を反映しており、国内の銀行業の未来を形作る上でアプリケーションが果たす重要な役割を浮き彫りにしています。

デジタルバンキング市場の導入形態に関するインサイト

日本のデジタルバンキング市場における導入形態セグメントは、主にクラウドベースとオンプレミスモデルに分類されるデジタルバンキングソリューションのダイナミックな状況を浮き彫りにしています。クラウドベースソリューションは、その拡張性、柔軟性、コスト効率の高さから注目を集めており、業務効率と顧客体験の向上を目指す金融機関の増加に対応しています。一方、オンプレミス導入は、データセキュリティと厳格な規制への準拠を優先する組織、特に規制の厳しい日本の金融セクターにおいて、依然として重要な位置を占めています。

この多様な導入アプローチは、イノベーションと規制要件のバランスを模索する金融機関の動向を反映した、日本デジタルバンキング市場全体の傾向を示しています。消費者のシームレスなデジタル体験への需要増加と技術の急速な進歩を背景に、市場ではデジタルトランスフォーメーションの取り組みが急増しています。日本がデジタルバンキングを推進する中、両導入形態への注力は、多様な機関のニーズに対応しサービス提供を強化する上で不可欠であり、最終的には日本デジタルバンキング市場の収益とセグメンテーションの拡大的な成長に寄与するでしょう。

主要プレイヤーと競争環境

日本のデジタルバンキング市場は、技術進歩と変化する消費者嗜好に牽引され、急速に進化する競争環境が特徴です。JPモルガン・チェース(アメリカ)、HSBC(英国)、ドイツ銀行(ドイツ)などの主要プレイヤーは、市場での存在感を高めるため、積極的に戦略の見直しを進めています。JPモルガン・チェース(アメリカ)はデジタルトランスフォーメーションに注力し、業務効率化と顧客体験向上のためフィンテック企業との提携に多額の投資を行っています。HSBC(英国)はアジアを中心とした地域展開を重視し、グローバルネットワークを活用した地域特化型ソリューションの提供を推進しています。ドイツ銀行(ドイツ)は特にAI駆動型サービスにおけるイノベーションに注力しており、顧客エンゲージメントと業務効率性の再定義が期待されます。

市場の競争構造は中程度の分散状態にあり、既存銀行と新興フィンテック企業が混在しています。主要プレイヤーは、地域固有のニーズに応えるサービスローカライゼーションや、サービス提供を強化するためのサプライチェーン最適化など、様々な事業戦略を展開しています。こうした主要プレイヤーの総合的な影響力により、市場の要求に対する機敏性と対応力が成功の鍵となる、ダイナミックな環境が形成されています。

2025年10月、JPモルガン・チェース(アメリカ)は、デジタル決済ソリューションの強化を目的として、日本の有力フィンテック企業との戦略的提携を発表いたしました。この動きは、JPモルガンの日本市場における基盤強化につながるだけでなく、消費者層におけるデジタル決済導入の拡大傾向にも合致する点で意義深いものです。本提携により、シームレスな取引の実現と顧客満足度の向上が期待され、競争上の優位性強化につながると見込まれております。

2025年9月、HSBC(英国)は、日本の中小企業向けに特化した新たなデジタルバンキングプラットフォームを立ち上げました。この取り組みは、これまで十分なサービスを受けてこなかった中小企業というセグメントの固有の金融ニーズに対応する点で戦略的に重要です。カスタマイズされた金融ソリューションを提供することで、HSBCはより大きな市場シェアを獲得し、これらの企業との長期的な関係を構築することを目指しています。

2025年8月、ドイツ銀行(DE)はユーザー体験と業務効率の向上を目的としたAI搭載カスタマーサービスチャットボットを発表しました。この革新は銀行サービスにおける自動化の広範な潮流を反映しており、業務コスト削減と顧客エンゲージメント向上の両立が期待されます。このような技術の導入により、ドイツ銀行はデジタルバンキング分野における優れた顧客サービスのリーダーとしての地位を確立する可能性があります。

2025年11月現在、デジタルバンキング市場の主な動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションの促進とサービス提供の強化につながっています。今後の展望としては、競争の差別化が進化し、従来型の価格競争からイノベーション、技術革新、サプライチェーンの信頼性への焦点移行が進む可能性が高いです。この移行は、銀行が顧客と関わり、デジタル化が進む世界で競争する方法を再定義するかもしれません。

日本デジタルバンキング市場の主要企業には以下が含まれます

産業動向

日本のデジタルバンキング市場では、ここ数ヶ月で重要な進展が見られました。2023年9月、みずほフィナンシャルグループはフィンテック企業との戦略的提携を発表し、デジタルサービスの強化、ユーザー体験の向上、顧客基盤の拡大を目指しています。一方、三菱UFJフィナンシャル・グループ(MUFG)は、先進技術の統合に注力し、業務のさらなる効率化と顧客満足度の向上を図っています。2023年初頭には、SBIホールディングスがデジタルバンキングスタートアップの過半数の株式を取得し、デジタル分野における成長意欲を示しました。

日本デジタルバンキング市場における企業評価額は上昇傾向にあり、その主な要因は、オンラインバンキングソリューションへの消費者シフトの加速とシームレスなデジタルサービスへの需要の高まりです。過去2年間で楽天銀行は顧客口座数が15%増加したと報告しており、デジタルバンキング導入の潮流を反映しています。さらに、ゆうちょ銀行も競争力を維持するため、デジタルトランスフォーメーション施策に多額の投資を続けています。こうした動向は、消費者の期待や嗜好の変化に対応するため、従来型の金融機関がデジタル戦略を積極的に採用する急速に進化する市場を示しています。

今後の展望

日本のデジタルバンキング市場の将来展望

日本のデジタルバンキング市場は、技術進歩、消費者需要の増加、規制面の支援を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.01%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AIを活用したパーソナライズドバンキングソリューションの開発

- ブロックチェーンベース決済システムの拡大

- デジタル取引向け高度なサイバーセキュリティ対策の統合

2035年までに、デジタルバンキング市場は著しい成長と革新を反映し、堅調な市場規模に達すると予想されます。

市場セグメンテーション

日本デジタルバンキング市場 ソリューション別展望

- オンラインバンキングプラットフォーム

- モバイルバンキングアプリ

- デジタルウォレット

- ピアツーピア(P2P)決済アプリ

- 非接触決済

- その他

日本デジタルバンキング市場 銀行業務種類別見通し

- リテールバンキング

- コーポレートバンキング

- 投資銀行業務

- 倫理的/社会的責任投資銀行業務

日本デジタルバンキング市場 運営種類別見通し

- 国際銀行業務

- 国内銀行業務

日本デジタルバンキング市場 導入モデル別見通し

- クラウドベース

- オンプレミス

日本デジタルバンキング市場 企業規模別見通し

- 中小企業

- 大企業

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データの三角測量

検証

セクションIII:定性分析

市場ダイナミクス

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

セクションIV:定量分析

金融、銀行種類別(百万米ドル)

リテールバンキング

コーポレートバンキング

投資銀行業務

倫理的/社会的責任銀行業務

金融、ソリューション別(百万米ドル)

オンラインバンキングプラットフォーム

モバイルバンキングアプリ

デジタルウォレット

ピアツーピア(P2P)決済アプリ

非接触型決済

その他

金融、運営種類別(百万米ドル)

国際銀行業務

国内銀行業務

金融、導入モデル別(百万米ドル)

クラウドベース

オンプレミス

金融、組織規模別(百万米ドル)

中小企業

大企業

セクションV:競合分析

競合環境

概要

競合分析

市場シェア分析

金融における主要成長戦略

競合ベンチマーキング

金融における開発件数ベースの主要プレイヤー

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要プレイヤー財務マトリックス

売上高および営業利益

主要プレイヤーの研究開発費 2023年

企業プロファイル

JPモルガン・チェース(米国)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

バンク・オブ・アメリカ(米国)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

ウェルズ・ファーゴ(米国)

財務概要

提供製品

主な開発動向

SWOT 分析

主要戦略

HSBC(英国)

財務概要

提供製品

主な展開

SWOT 分析

主要戦略

サンタンデール(スペイン)

財務概要

提供製品

主な展開

SWOT 分析

主要戦略

ING(オランダ)

財務概要

提供製品

主な展開

SWOT 分析

主要戦略

BNP パリバ(フランス)

財務概要

提供製品

主な展開

SWOT 分析

主要戦略

バークレイズ(英国

財務概要

提供製品

主な展開

SWOT 分析

主要戦略

ドイツ銀行(ドイツ

財務概要

提供製品

主な展開

SWOT 分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

銀行種類別日本市場分析

ソリューション種類別日本市場分析

運営種類別日本市場分析

導入モデル種類別日本市場分析

組織規模種類別日本市場分析

金融の主な購入基準

MRFRの調査プロセス

金融のDRO分析

推進要因の影響分析:金融

抑制要因の影響分析:金融

供給/バリューチェーン:金融

金融、銀行種類別、2024年(%シェア)

金融、銀行種類別、2024年から2035年(百万米ドル)

金融、ソリューション別、2024年(シェア%)

金融、ソリューション別、2024年から2035年(百万米ドル)

金融、運用種類別、2024年(シェア%)

金融、運営タイプ別、2024年から2035年(百万米ドル)

金融、導入モデル別、2024年(シェア率)

金融、導入モデル別、2024年から2035年(百万米ドル)

金融、組織規模別、2024年(シェア%)

金融、組織規模別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーク

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値;予測

銀行種類別、2025-2035年(百万米ドル)

ソリューション別、2025-2035年(百万米ドル)

運用タイプ別、2025-2035年(百万米ドル)

導入モデル別、2025-2035年(百万米ドル)

組織規模別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携